На счете 02 бухгалтерия отражает амортизацию основных средств. То есть по мере того как имущество изнашивается, его списывают в расходы и делают это именно через 02 счет. Расскажем о его особенностях в статье и приведем основные проводки.

Что такое амортизация

Имущество компании, которое относится к основным средствам (ОС) — это объекты, которые в бизнесе используются для извлечения прибыли больше года. На такие средства начисляют амортизацию — то есть постепенно их стоимость включают в себестоимость товаров, продукции и услуг. Это нужно, чтобы после покупки основных средств по мере их износа, вернуть себе его стоимость, а потом потратить эти деньги на покупку нового имущества.

Срок полезного использования. Суммы амортизации зависят от стоимости имущества и срока его полезного использования. Для бухгалтерского и налогового учета основные средства разделены на 10 групп по сроку полезного использования (то есть пока применяются в бизнесе): в первой находится имущество с полезным сроком от 1 до 2 лет, а в десятой — больше 30 лет.

Организация устанавливает срок, когда принимает имущество к учету. При ремонте или улучшении активов срок полезного использования можно увеличить.

Начало амортизации. Амортизацию начисляют со следующего же месяца, после того как приняли основное средство к учету. Начисление ведут, пока не завершится срок полезного использования. Даже если имуществом временно не пользуются, амортизацию продолжают начислять. Приостановить начисление можно только при консервации на срок более 3 месяцев или на период восстановления сроком свыше 12 месяцев.

Завершение амортизации. Прекращают начисление со следующего месяца после списания объекта, даже если компания продолжает пользоваться объектами с нулевой остаточной стоимостью, которые полностью самортизированы.

Способ начисления амортизации. Амортизацию рассчитывают ежемесячно согласно способу, который утвердили в учетной политике:

-

линейный;

-

уменьшаемый остаток;

-

по сумме чисел лет срока полезного использования;

-

пропорционально объему производства.

Как рассчитывать амортизацию, мы подробно рассказывали в другой статье.

Для чего используют 02 счет

В плане счетов, утвержденном Минфином 31.10.2000 № 94н, счет 02 называется «Амортизация основных средств». Его используют, чтобы отражать начисленную амортизацию, ее увеличение и уменьшение, списание. Выбытие имущества тоже оформляют через 02 счет.

Но амортизация отличается от износа, который учитывают некоммерческие организации на забалансовом счете 010.

Счет 02 — пассивный, то есть накопление амортизации отражается по кредиту, а уменьшение или списание амортизационных сумм — по дебету. Счет закрывают проводкой Дт 02 Кт 01.

Хотя счет пассивных, он не отражается в разделах III-V бухгалтерского баланса, зато учитывается при формировании актива — строки с основными средствами: имущество в балансе показывают по остаточной стоимости, то есть его первоначальная стоимость уменьшается на сальдо по кредиту 02 счета.

Ведите бухгалтерский и налоговый учет основных средств прямо в Экстерне

Какие субсчета можно открыть к 02 счету

Для детализации учета по 02 счету к нему можно открывать субсчета, фиксируя их в рабочем плане счетов. Амортизацию начисляют на объекты основных средств, так что субсчета удобно открывать по видам ОС, например:

-

собственные;

-

арендованные или находящиеся в лизинге;

-

облагаемые налогом на имущество и необлагаемые.

Аналитика по 02 счету строится уже по конкретным инвентарным объектам основных средств. Это может быть сам объект имущества или в дополнение к нему все приспособления и материалы для его работы.

Аналитический учет по амортизации ведут в тех же документах, что и аналитику по основному средству:

-

инвентарная карточка актива;

-

инвентарная карточка группового учета конкретных объектов;

-

инвентарная книга учета.

В этих документах фиксируют данные о поступлении, перемещении, ремонте, улучшении, выбытии основных средств и показывают суммы амортизации, начисленной с начала эксплуатации.

Основные проводки по 02 счету

Основные средства, собственные или арендованные, есть практически у любой компании, поэтому базовые проводки по 02 счету пригодятся всем. Собрали их в таблице.

| Дебет | Кредит | Содержание |

|---|---|---|

|

02-1 |

02-2 |

Отразили сумму амортизации имущества в аренде, которое перешло в собственность |

|

02 |

01 |

Списали амортизацию, начисленную за время эксплуатации ОС |

|

02 |

83 |

Уменьшили амортизацию из-за уценки |

|

02 |

79 |

Уменьшили амортизацию по имуществу, которое передали в обособленное подразделение на отдельном балансе |

|

20 (25, 23, 26, 44, 91) |

02 |

Начислили амортизацию по имуществу |

|

79 |

02 |

Начислили амортизацию по имуществу обособленного подразделения |

|

83 |

02 |

Увеличили амортизацию из-за дооценки имущества |

|

91 |

02 |

Арендодатель начислил амортизацию по объектам, сданным в аренду |

Пример проводок по амортизации через 02 счет

Компания купила легковой автомобиль, чтобы доставлять заказы. Затраты на доставку относятся к расходам на продажи и отражаются по дебету 44 счета, поэтому начисленную амортизацию отражают проводкой Дт 44 Кт 02.

Через четыре года компания решила продать автомобиль — происходит выбытие основных средств, списание с баланса. Одновременно нужно списать и накопленную амортизацию проводкой Дт 02 Кт 01. Эта проводка закрывает счет 02 по конкретному объекту и корректирует его остаточную стоимость.

Стоимость автомобиля 1 800 000 рублей. Амортизация начисляется линейным методом, срок полезного использования — 10 лет. Ежемесячная сумма амортизации — 15 000 рублей.

Бухгалтер составит следующие проводки:

Дт 01 Кт 60 — 1 800 000 рублей — приобрели у основное средство.

Дт 19 Кт 60 — 300 000 рублей — выделили НДС.

Дт 44 Кт 02 — 15 000 рублей — ежемесячное начисление амортизации.

Дт 02 Кт 01 — 720 000 рублей — списали амортизацию, начисленную за время эксплуатации.

Итак, 02 счет используют для начисления и накопления амортизации. Это пассивный счет: накопление амортизации отражают по кредиту, ее списание по дебету. К счету открывают субсчета по типам имущества.

Как вести бухгалтерский учет в Экстерне

Заводите документы в Экстерне: принимайте от контрагентов по ЭДО, распознавайте сканы, загружайте из банка, товароучетной системы или оформляйте вручную. Сервис предложит проводки в бухгалтерском учете, вам останется их проверить и утвердить, при необходимости их можно изменить. На основе введенных данных проводок Экстерн заполнит налоговую, бухгалтерскую отчетность, отчеты по сотрудникам и проверит их перед отправкой.

Создавайте или загружайте первичные документы

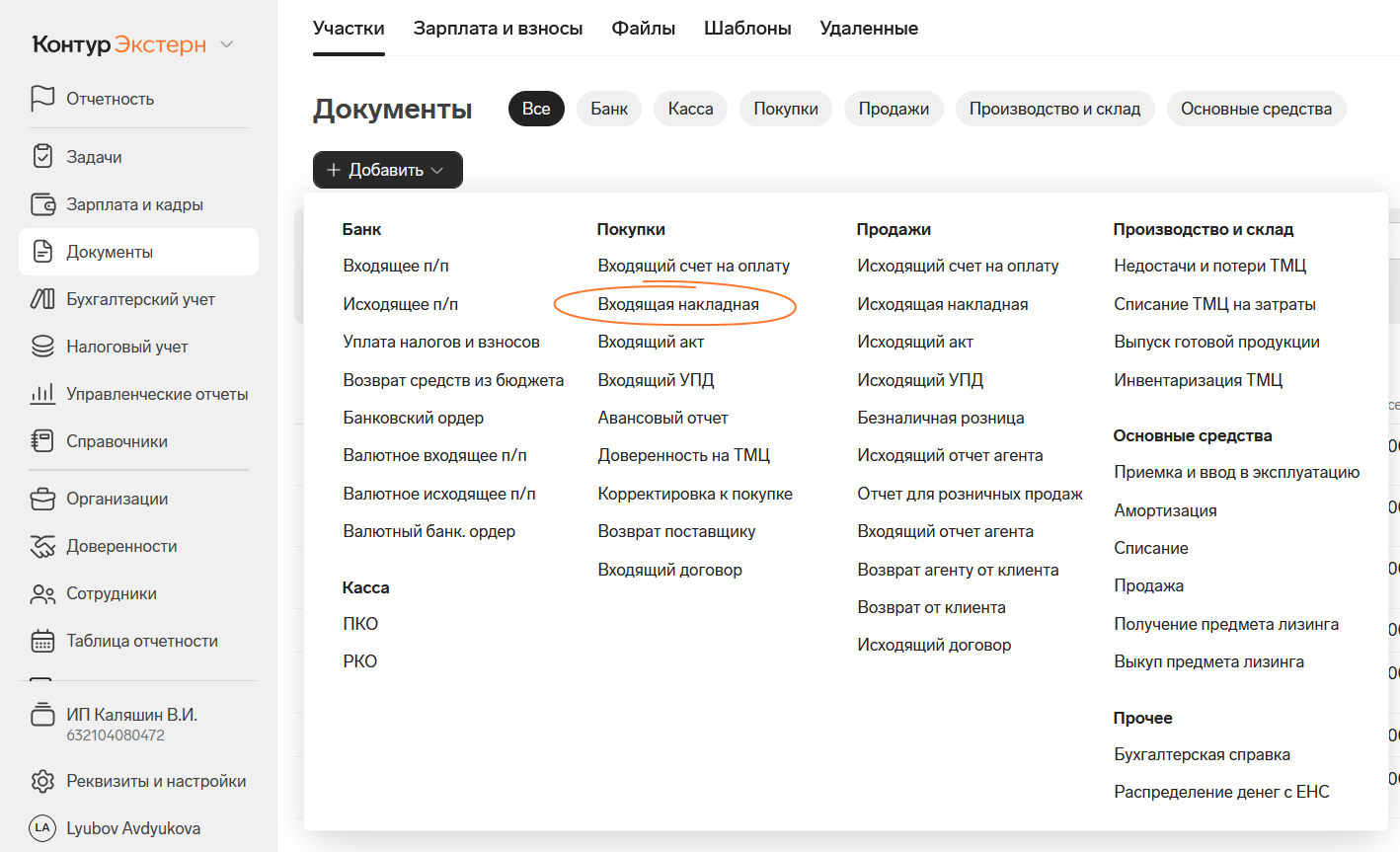

Все документы расположены на вкладке «Документы» и разделены на участки: «Банк», «Касса», «Покупки», «Продажи», «Производство и склад», «Основные средства», «Счета-фактуры», «Прочее».

Чтобы просмотреть полный список документов, которые могут быть созданы в сервисе, нажмите на кнопку «+Добавить». Кликните по нужному названию документа в этом списке, чтобы заполнить его вручную.

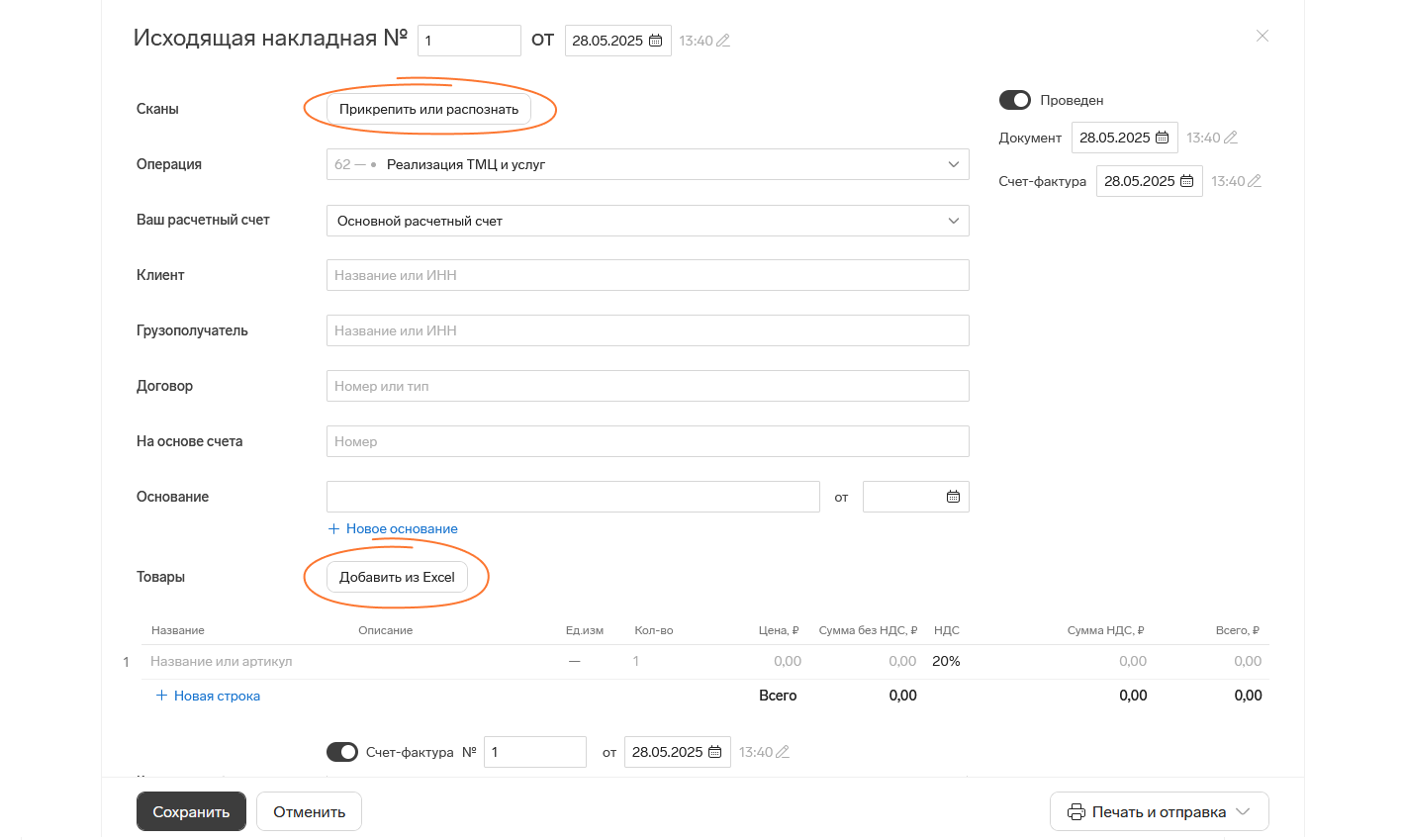

Например, вот форма для заполнения накладной. Документ можно также распознать со скана или загрузить фактурную часть из файла.

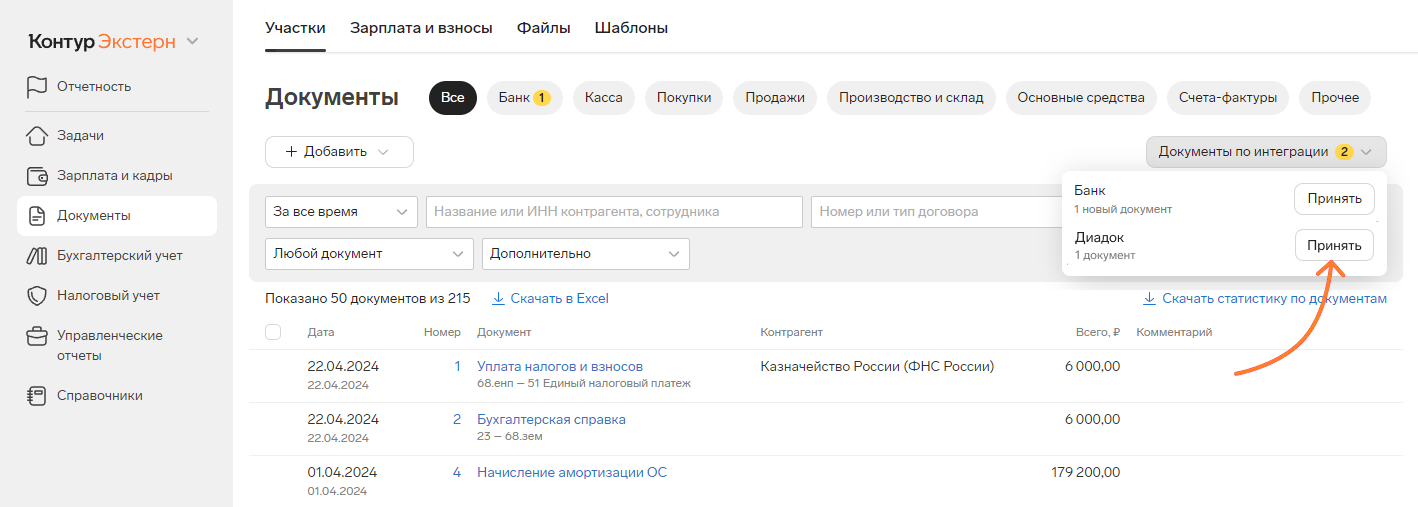

А еще вы можете принимать банковскую выписку напрямую из банка и документы от контрагентов по ЭДО после настройки интеграции.

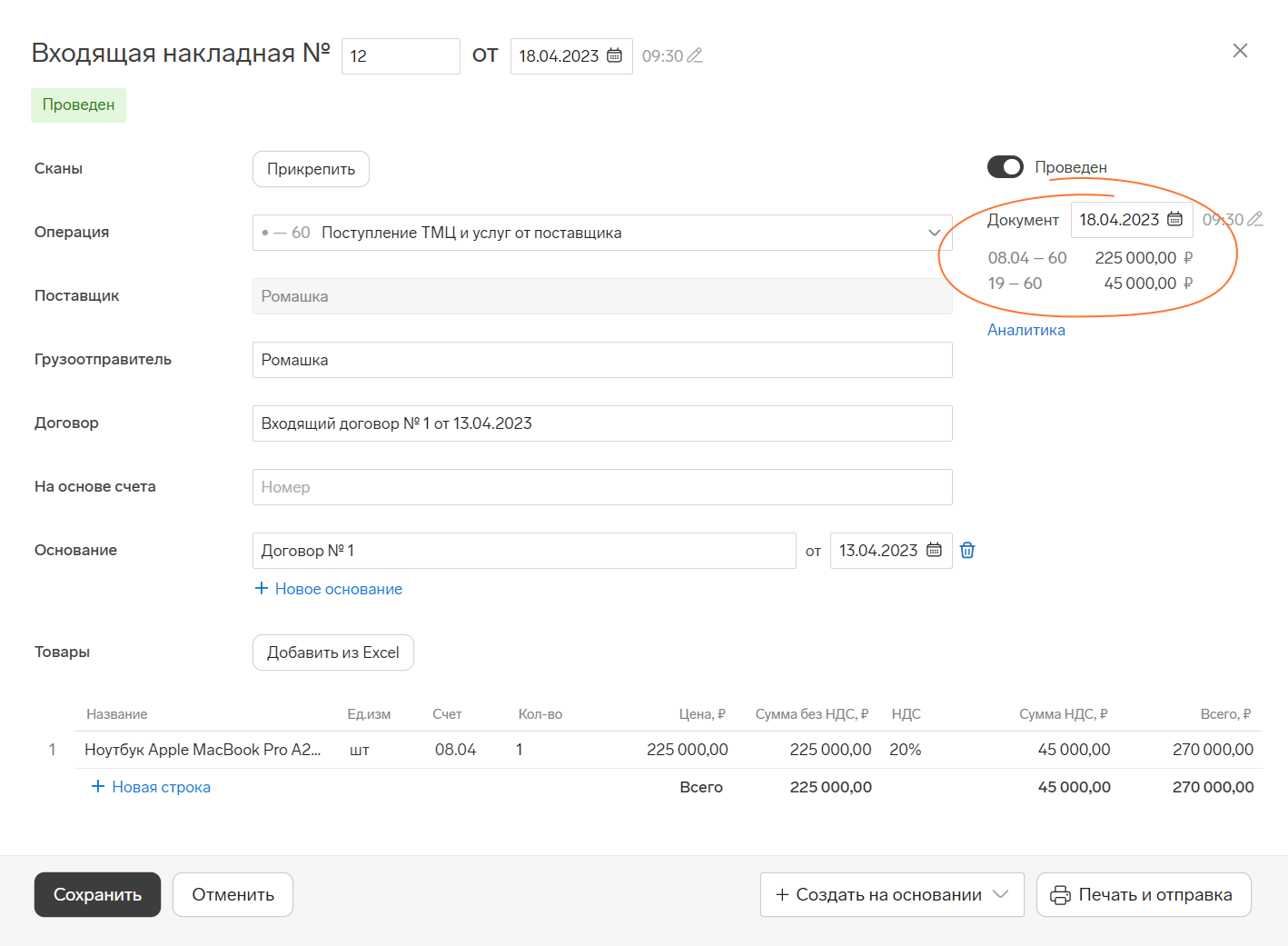

Утвердите проводки, которые подскажет система

Основываясь на данных в документе, Экстерн предложит корректные проводки, в том числе по НДС, если вы работаете с этим налогом. Вам останется проверить их и утвердить, нажав кнопку «Сохранить», или выбрать другие подходящие проводки из списка.

Проведенные документы с указанием проводок хранятся на вкладке «Документы». Чтобы скорректировать проводки, откройте документ, внесите изменения и снова сохраните его.

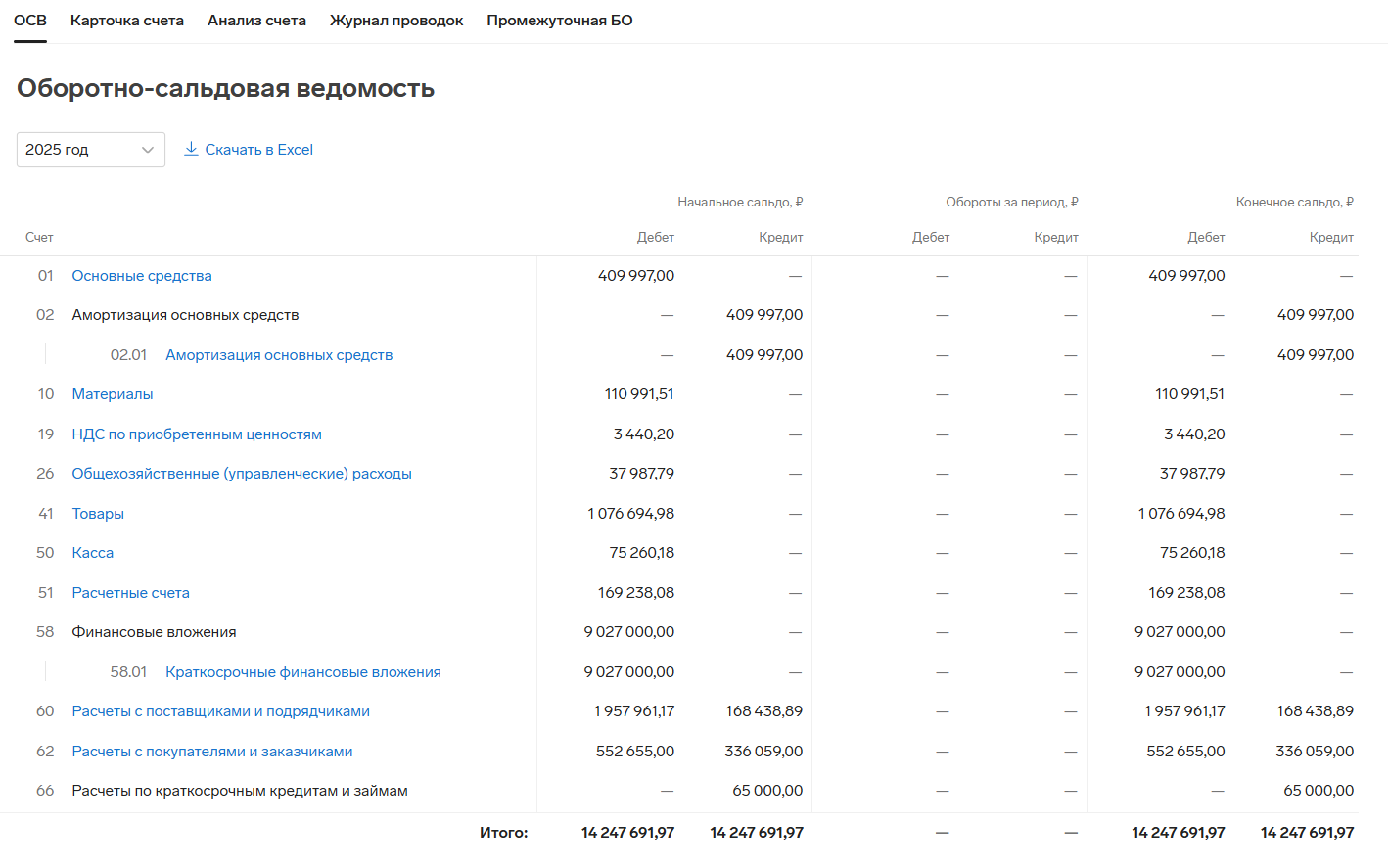

Работайте с ОСВ, карточками и аналитикой счетов учета

В разделе «Бухгалтерский учет» есть вкладки «ОСВ», «Карточка счета», «Анализ счета», «Журнал проводок», «Промежуточная бухотчетность». Анализируйте учет с помощью этих инструментов и в любой момент скачивайте промежуточную бухгалтерскую отчетность.

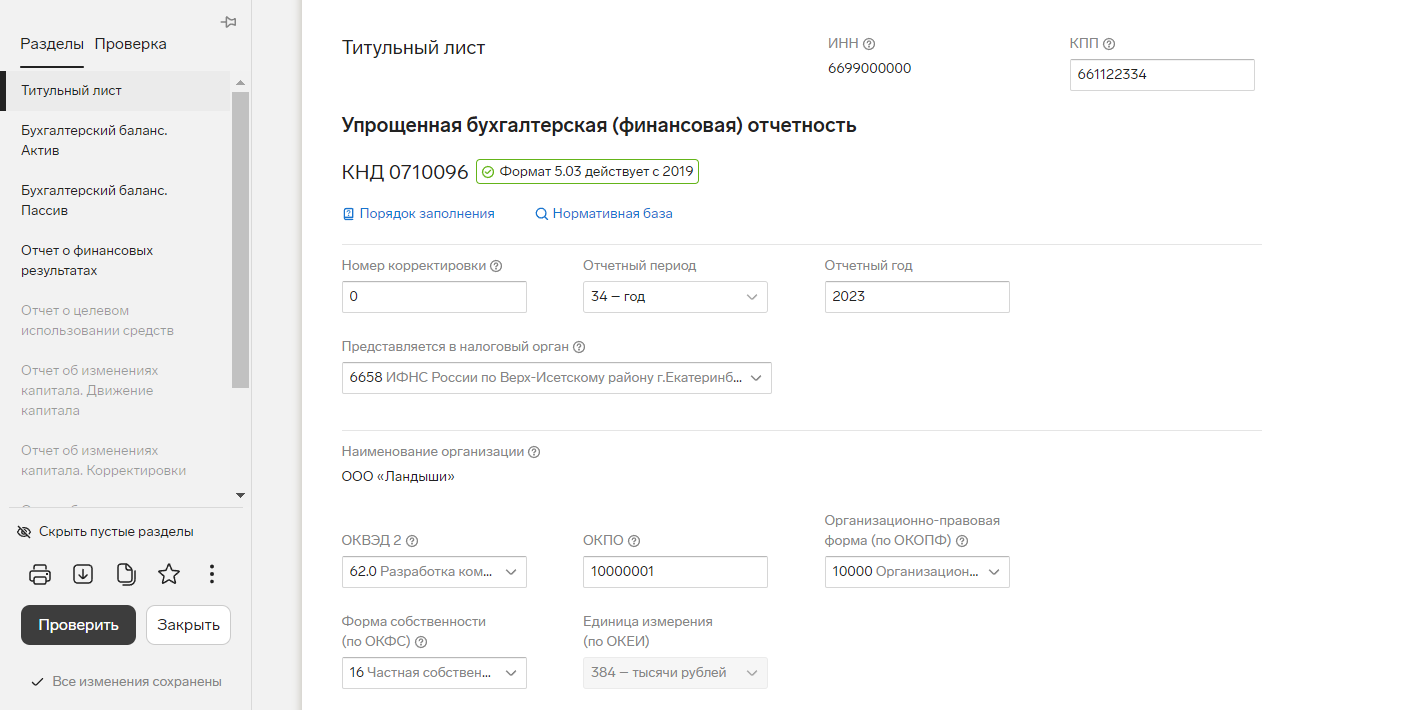

Сдавайте бухгалтерскую отчетность

На основе проводок и данных регистров бухучета Экстерн сформирует бухгалтерскую отчетность — полную или упрощенную. Поможет загрузить пояснительную записку и аудиторское заключение.

Еще не в Экстерне? Подключайтесь