Расчет налога на прибыль с дивидендов и отражение таких выплат в декларации по налогу на прибыль — нетривиальная задача для бухгалтеров компаний, выплачивающих дивиденды юрлицам. В данном материале мы на примерах рассмотрим, как исчислить налог на прибыль с дивидендов, выплачиваемых российским компаниям, и отразить такой налог и сами дивиденды в декларации по налогу на прибыль.

Если компания, выплачивающая дивиденды, сама не является получателем дивидендов

Решением общего собрания участников ООО «Лотос» от 28 февраля 2023 года нераспределенная прибыль за 2022 год в сумме 4 000 000 руб. направлена на выплату дивидендов двум участникам ООО «Лотос»:

-

ООО «Альфа» — в сумме 1 600 000 руб. (доля ООО «Альфа» в уставном капитале ООО «Лотос» составляет 40%);

-

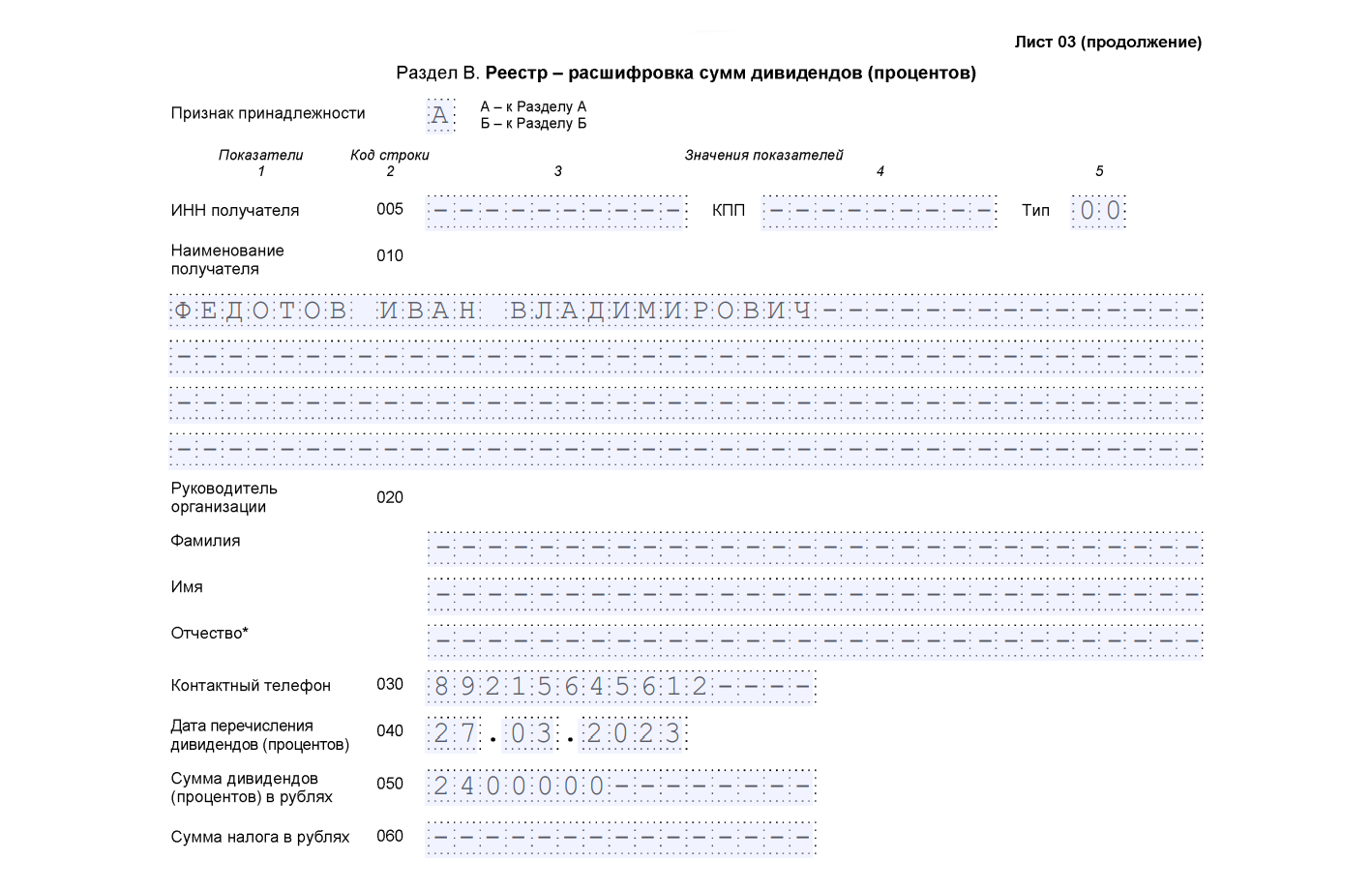

физлицу — в сумме 2 400 000 руб. (доля физлица в уставном капитале ООО «Лотос» составляет 60%).

Дивиденды выплачены 27 марта.

ООО «Лотос» не получает дивиденды от других юрлиц.

ООО «Лотос» применяет УСН. Напомним, что независимо от того, что «Лотос» не является плательщиком налога на прибыль, ООО должно выполнять функции налогового агента по налогу на прибыль при выплате дивидендов участнику — юридическому лицу даже если он, в свою очередь, применяет спецрежим, так как дивиденды не облагаются в рамках спецрежимов (п. 3 ст. 284, п. 3 ст. 346.1, п. 1 ст. 346.5, п. 2 ст. 346.11, пп. 2 п. 1.1 ст. 346.15 НК РФ). Поэтому ООО «Лотос» должно представить декларацию по налогу на прибыль с отражением в ней только дивидендов и исчисленного с них налога (п. 3 ст. 275, п. 1 ст. 289, п. 5 ст. 346.11 НК РФ).

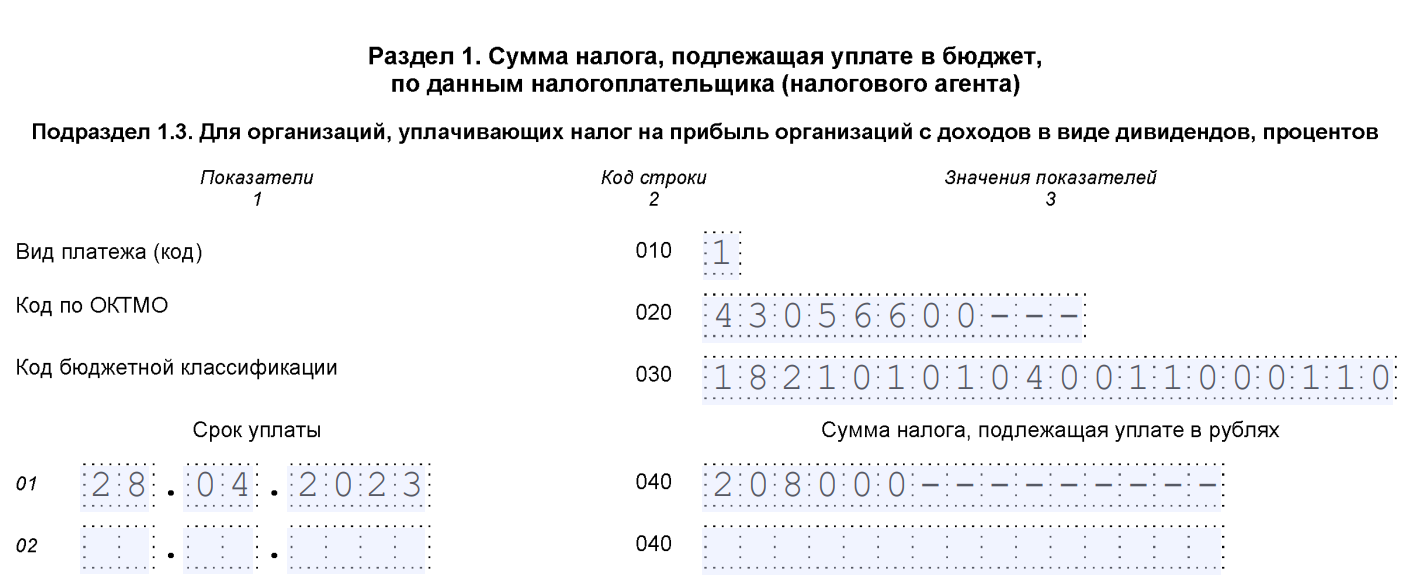

Декларация представляется в составе Титульного листа (Листа 01), подраздела 1.3 Раздела 1 и Листа 03. В Титульном листе по реквизиту «по месту нахождения (учета) (код)» указывается код «231» (п. 1.16 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@ — далее — Порядок заполнения декларации).

Пунктом 3 статьи 284 НК РФ установлены ставки налога на прибыль, применяемые к дивидендам. В рассматриваемом примере дивиденды, выплачиваемые ООО «Лотос» в адрес юрлица-резидента, облагаются налогом на прибыль по ставке 13% (пп. 2 п. 3 ст. 284 НК РФ).

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Пояснения к заполнению декларации по налогу на прибыль за 1 квартал 2023 года

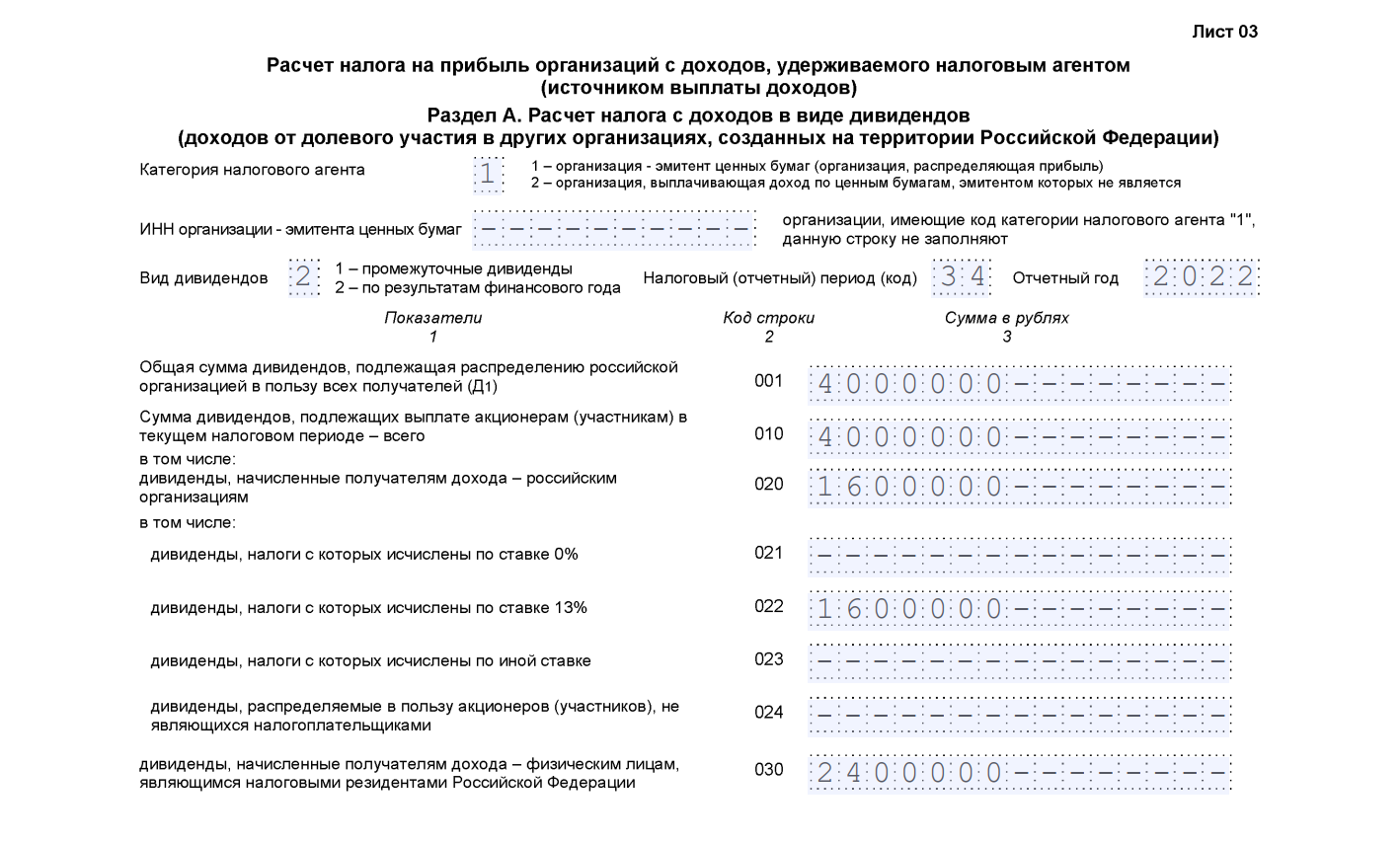

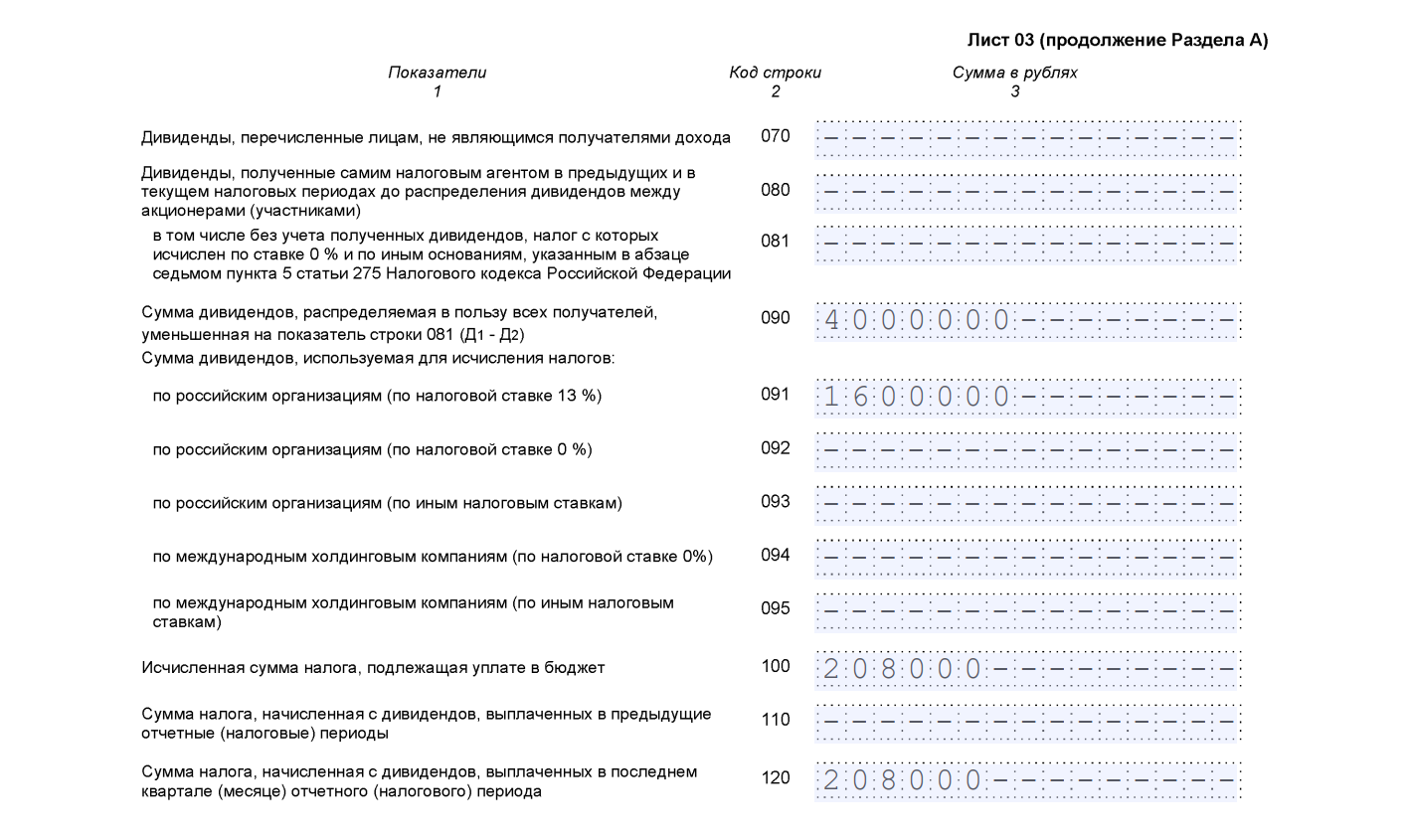

1. Доходы в виде дивидендов (в примере — 4 000 000 руб.) и исчисленный с них налог на прибыль (в примере — 208 000 руб. = 1 600 000 руб. × 13%) отражаются в декларации по налогу на прибыль в периоде фактической выплаты дивидендов (п. 4 ст. 275 НК РФ). Если в отчетном периоде было принято решение о выплате дивидендов, но фактически дивиденды в таком отчетном периоде не выплачивались, то в декларации по налогу на прибыль за рассматриваемый отчетный период доходы в виде дивидендов, а также исчисленный с них налог не отражаются (п. 1 ст. 289 НК РФ).

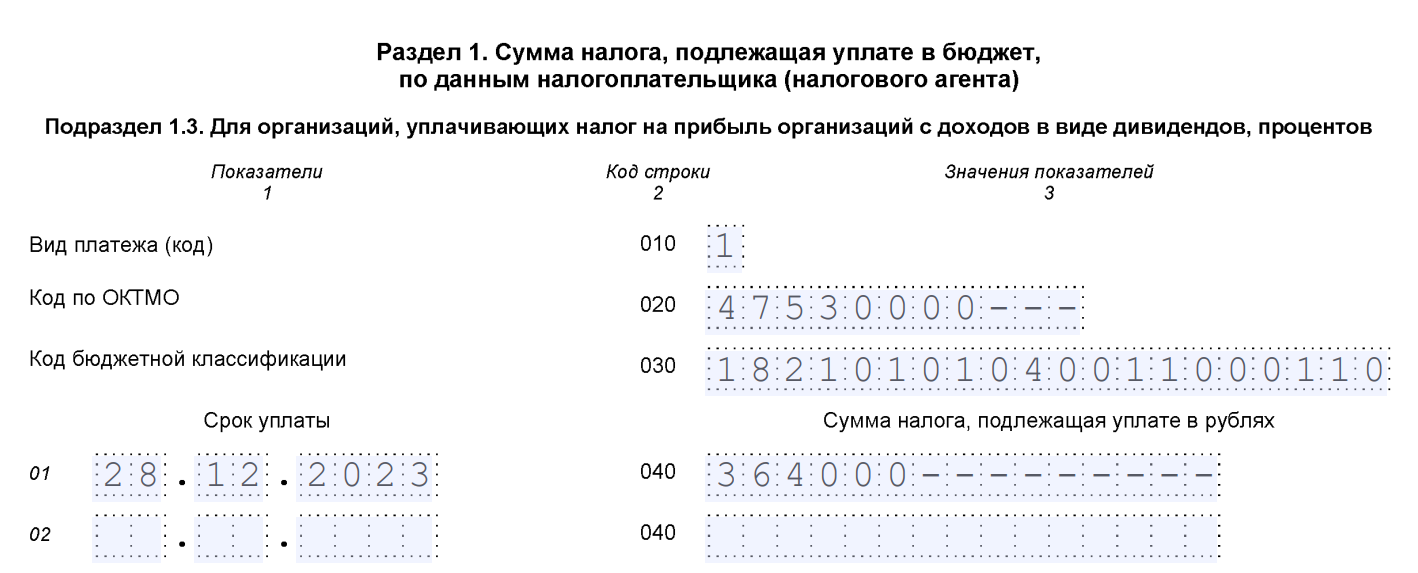

2. Срок уплаты налога на прибыль, удержанного ООО «Лотос» при выплате 27.03.2023 г. дивидендов в адрес ООО «Альфа», указываемый в подразделе 1.3 раздела 1 декларации по налогу на прибыль — 28.04.2023 г. (п. 4 ст. 287 НК РФ).

3. На каждое решение о выплате дивидендов нужно оформить отдельный лист 03 (п. 14.2.1 Порядка заполнения декларации).

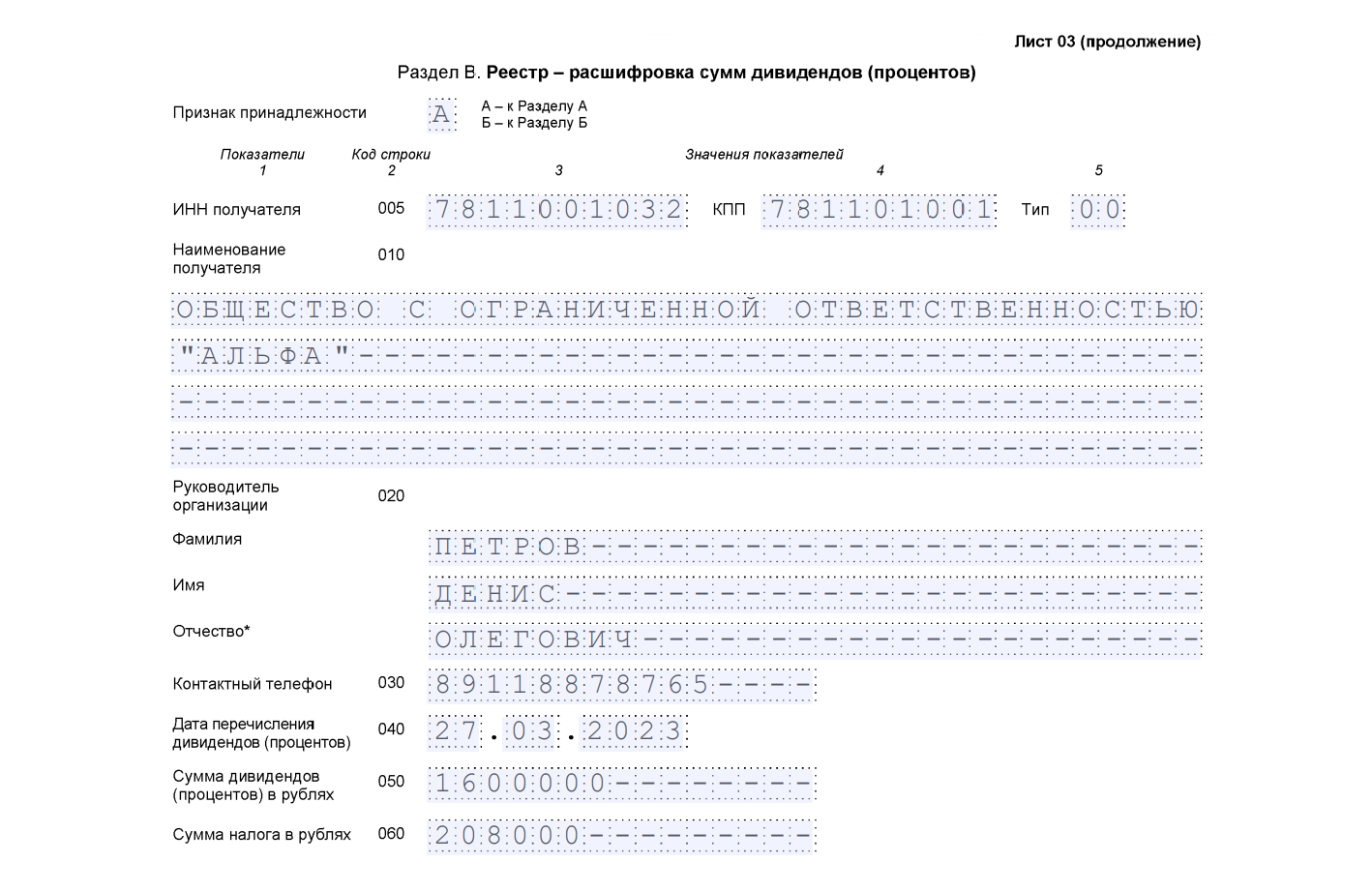

4. Порядок заполнения раздела В листа 03 в отношении получателей дивидендов — физлиц, нормативно не установлен. Мы привели в примере тот порядок заполнения данного раздела, который представляется нам логичным.

5. Из законодательства нельзя сделать однозначный вывод о том, нужно ли ООО «Лотос» представлять декларацию по налогу на прибыль в рассматриваемом составе по итогам полугодия, 9 месяцев и 2023 года в случае, если после марта 2023 г. ООО «Лотос» не выплачивает дивиденды. По нашему мнению, безопаснее представлять декларации за указанные периоды (полугодие, 9 месяцев и 2023 год), так как принцип исчисления и декларирования налога на прибыль предусматривает учет показателей нарастающим итогом в течение налогового периода — календарного года (п. 7 ст. 274 НК РФ).

Налог на прибыль с дивидендов в уведомлении об исчисленных налогах.

При выплате дивидендов в первом или втором месяце квартала или в декабре нужно представить уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ; Письмо Минфина от 19.01.2023 N 03-03-06/1/3420 по схожей ситуации с налогом при получении процентного дохода по государственным и муниципальным ценным бумагам). В связи с тем, что в рассматриваемом примере дивиденды выплачены в марте, то подавать уведомление по налогу на прибыль с дивидендов не нужно, т.к. до наступления срока уплаты налога на прибыль с дивидендов (28-го апреля) ООО «Лотос» представит не позднее 25-го апреля декларацию по налогу на прибыль с отражением налога с дивидендов.

Подготовить, проверить и сдать отчетность через интернет.

Если компания, выплачивающая дивиденды, сама получает дивиденды

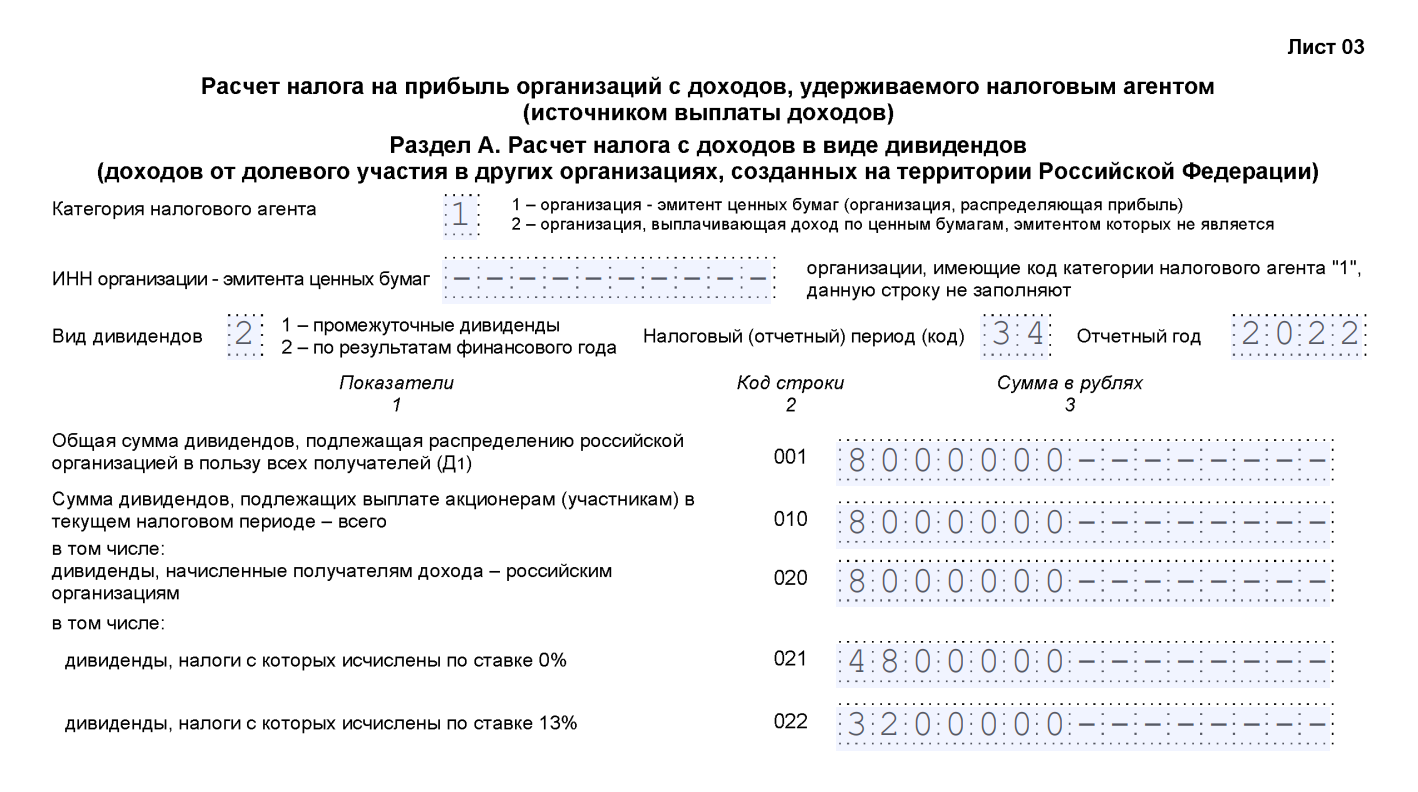

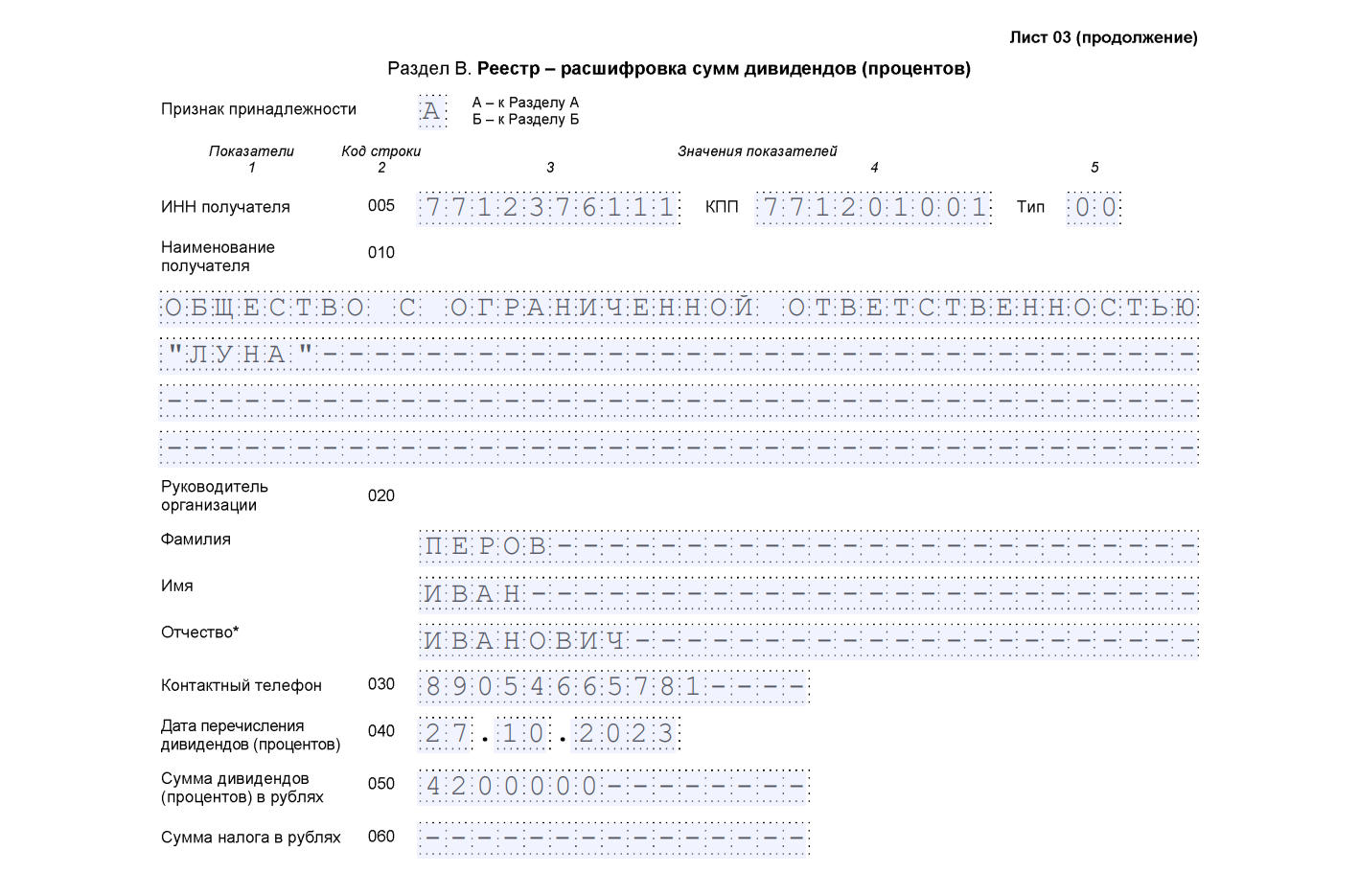

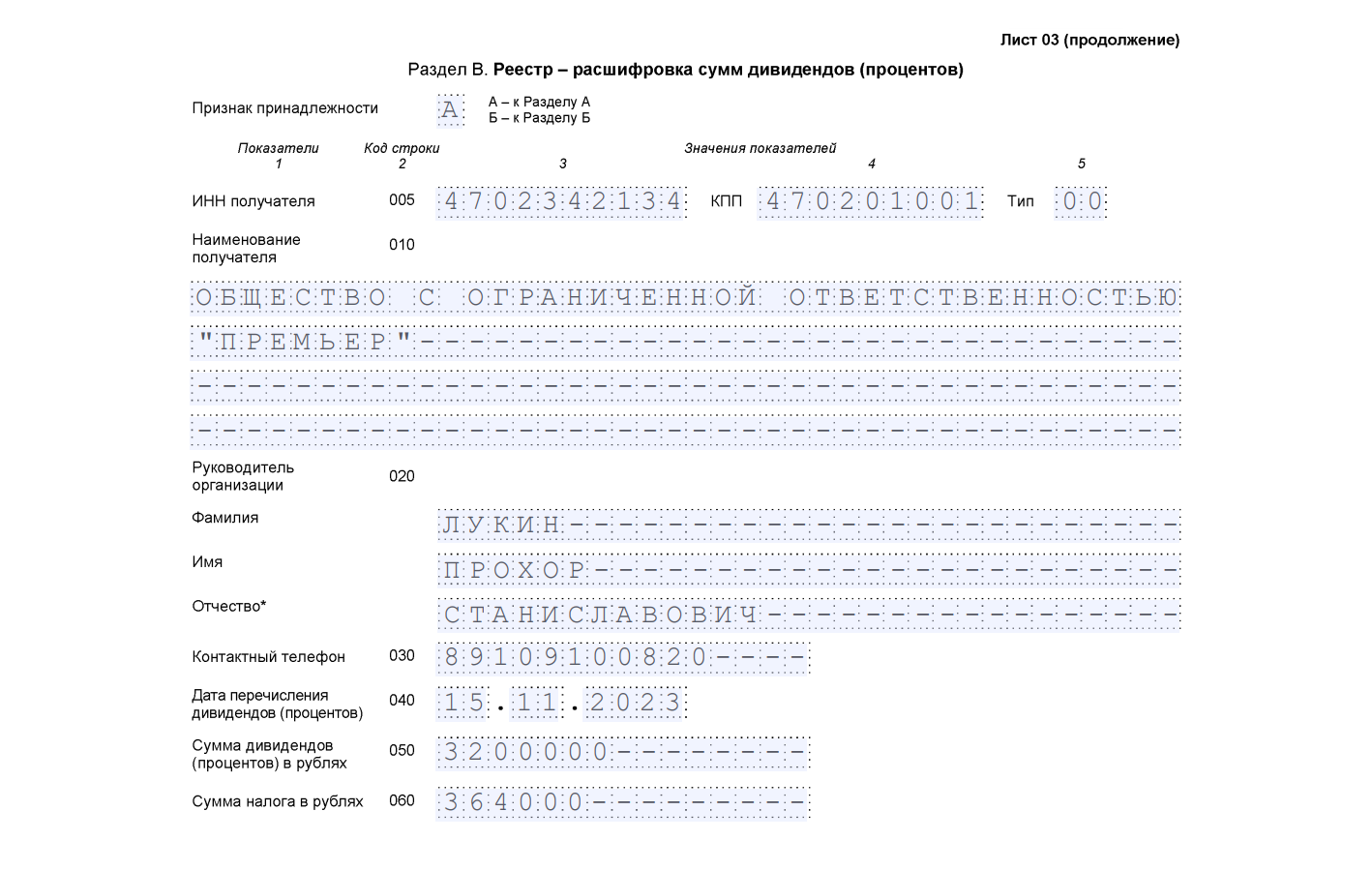

Решением общего собрания участников ООО «Месяц» от 16 октября 2023 года нераспределенная прибыль за 2022 год в сумме 8 000 000 руб. направлена на выплату дивидендов двум участникам «Месяц»:

-

ООО «Луна», которое владеет 60% долей в УК «Месяц» в течение 4 лет подряд — в сумме 4 800 000 руб.;

-

ООО «Премьер», которое владеет 40% долей в УК «Месяц» — в сумме 3 200 000 руб.

Дивиденды выплачены двумя платежами:

-

27 октября 2023 года — полностью выплачены дивиденды «Луна»;

-

15 ноября 2023 года — полностью выплачены дивиденды «Премьер».

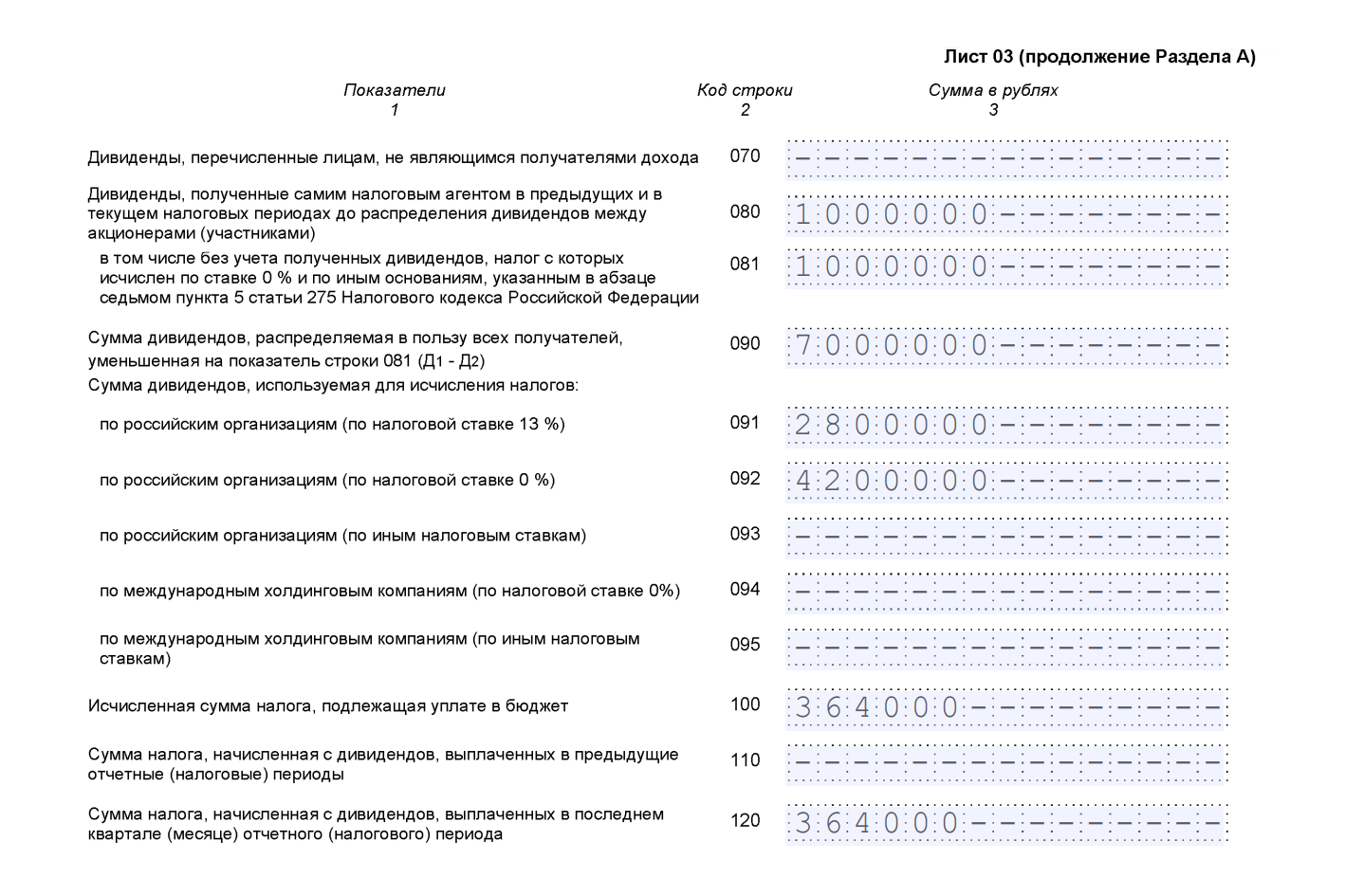

ООО «Месяц» до принятия решения о выплате дивидендов, в свою очередь, получило дивиденды от дочерней компании в сумме 1 000 000 руб. и эти дивиденды не учитывались ранее при расчете налога с дивидендов, выплачиваемых «Месяц». Дочерняя компания удержала из выплаченных «Месяц» дивидендов налог по ставке 13%.

«Месяц» применяет ОСНО.

Для простоты восприятия мы рассмотрим заполнение только подраздела 1.3 Раздела 1 и Листа 03 декларации по налогу на прибыль «Месяц» за 2023 год.

Дивиденды, выплачиваемые «Месяц», облагаются налогом на прибыль по следующим ставкам:

-

дивиденды в размере 4 800 000 руб., выплачиваемые ООО «Луна», облагаются налогом на прибыль по ставке 0%, так как «Луна» владеет не менее чем 50% долей в УК «Месяц» не менее чем 365 дней подряд (пп. 1 п. 3 ст. 284 НК РФ);

-

дивиденды в размере 3 200 000 руб., выплачиваемые «Премьер», облагаются налогом на прибыль у налогового агента — «Месяц» по общей ставке 13%, так как доля «Премьер» в уставном капитале «Месяц» составляет менее 50% (пп. 2 п. 3 ст. 284 НК РФ).

Пояснения к заполнению декларации по налогу на прибыль за 2023 год

Так как ООО «Месяц» получило в 2023 году дивиденды, которые не учитывались при исчислении налога на прибыль с выплачиваемых «Месяц» дивидендов, то при выплате дивидендов «Месяц» вправе зачесть сумму налога на прибыль, удержанную дочерней компанией при выплате ООО «Месяц» дивидендов, в уменьшение суммы налога с дивидендов, выплачиваемых ООО «Месяц» своим участникам.

Сумма налога, подлежащего удержанию из доходов налогоплательщика — получателя дивидендов, с учетом такого зачета исчисляется по следующей формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

-

Н — сумма налога, подлежащего удержанию;

-

К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;

-

СН — налоговая ставка, установленная подпунктами 1 — 2.1 пункта 3 статьи 284 настоящего Кодекса;

-

Д1 — общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей, в т.ч. физлиц, компаний-нерезидентов (Письмо Минфина России от 08.10.2018 N 03-03-06/1/72153), в т.ч. дивиденды, с которых налог не удерживается (Письмо Минфина России от 11.06.2014 N 03-08-05/28295);

-

Д2 — общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах (за исключением дивидендов, указанных в подпунктах 1, 1.1 и 2.1 пункта 3 статьи 284 НК РФ, дивидендов, полученных от иностранных организаций, фактическим источником выплаты которых являются российские организации, на которые налогоплательщик имеет фактическое право и к которым применялись налоговые ставки, установленные подпунктами 1, 1.1 и 2.1 пункта 3 статьи 284 НК РФ, дивидендов, указанных в подпункте 50.1 пункта 1 статьи 251 НК РФ, а также дивидендов, к которым в соответствии с международным договором РФ, регулирующим вопросы налогообложения, применена налоговая ставка в меньшем размере, чем налоговая ставка, установленная подпунктом 2 пункта 3 статьи 284 НК РФ) к моменту распределения дивидендов, при условии, что указанная сумма дивидендов ранее не учитывалась при определении суммы налога на прибыль по рассматриваемой формуле, и (или) при расчете величины зачета налога на прибыль организаций в счет НДФЛ с дивидендов, выплачиваемых физлицам, в соответствии с пунктом 3.1 статьи 214 НК РФ.

В случае, если значение Н составляет отрицательную величину, обязанность по уплате налога не возникает и возмещение из бюджета не производится.

Так как налог с дивидендов в размере 4 800 000 руб., выплачиваемых «Луна», исчисляется по ставке 0%, расчет суммы налога к уплате по вышеприведенной формуле осуществляется только в отношении дивидендов, выплачиваемых «Премьер» в размере 3 200 000 руб., облагаемых налогом по ставке 13%.

Сумма налога с дивидендов ООО «Премьер» составит 364 000 руб. (3 200 000 руб. / 8 000 000 руб.) × ((8 000 000 руб. – 1 000 000 руб.) × 13%).

Так как сумма налога к уплате с дивидендов, выплачиваемых ООО «Луна», отсутствует, в подразделе 1.3 раздела 1 листа 01 декларации по налогу на прибыль отражается только налог на прибыль, подлежащий уплате с дивидендов, выплачиваемых ООО «Премьер».

Налог на прибыль с дивидендов в уведомлении об исчисленных налогах

Так как при выплате дивидендов 27 октября 2023 г. в адрес ООО «Луна» налог на прибыль не удерживается (применяется ставка налога на прибыль 0%), т.е. налог к уплате отсутствует, ООО «Месяц» не подает уведомление по налогу на прибыль в отношении данных дивидендов.

При выплате дивидендов ООО «Премьер» 15 ноября 2023 года, ООО «Месяц» нужно не позднее 25 декабря 2023 года представить уведомление об исчисленном налоге на прибыль с дивидендов (п. 9 ст. 58 НК РФ; Письмо Минфина от 19.01.2023 N 03-03-06/1/3420 по схожей ситуации с налогом при получении процентного дохода по государственным и муниципальным ценным бумагам).

В рассматриваемом примере ООО «Месяц», по нашему мнению, отражает налог на прибыль с дивидендов в уведомлении об исчисленных налогах следующим образом (п. 9 ст. 58 НК РФ; Письмо ФНС от 30.12.2022 N 8-7-02/0001@): сумма налога на прибыль в размере 364 000 руб. отражается по КБК 182 1 01 01040 01 1000 110 с кодом отчетного периода/номером месяца 34/02.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.