Расскажем, что такое план счетов, для чего он нужен, какая у него структура. Дадим список разделов плана с номерами и названиями счетов в таблице.

Что такое план счетов бухгалтерского учета

В России счета бухучета коммерческих организаций регламентированы Планом счетов — официальным документом, утвержденном Минфином 31.10.2000 № 94н. В нем описаны все виды бухгалтерских счетов с указанием названий, номеров (с 1 по 99) и номеров субсчетов. Проще говоря, план счетов — это справочник, в котором перечислены все счета бухгалтерского учета.

На основе плана счетов строится вся система учета и отчетности в любой организации. У каждого счета свой уникальный номер и название, это позволяет четко и последовательно отражать операции и структурировать информацию о работе бизнеса.

Малые предприятия, работающие на упрощенке, могут вести учет в упрощенном порядке с минимально необходимым количеством счетов.

Виды счетов

Синтетические счета. Эти счета предназначены для учета однородных групп средств и их источников, а также совершаемых процессов. Например, счет 41 «Товары» — синтетический. Его сальдо показывает общую стоимость и движение всех приобретенных товаров, предназначенных для перепродажи.

Синтетические счета делятся на три группы: активные, пассивные и активно-пассивные.

Активные счета. В активных счетах увеличение активов записывают по дебету, а уменьшение — по кредиту. Например, при поступлении материалов от поставщиков увеличение отражается по дебету счета 10 «Материалы». Остаток по активным счетам (сальдо) на конец месяца также отражается по дебету.

Пассивные счета. У пассивных счетов увеличение записывают по кредиту, а уменьшение — по дебету. Сальдо у них может быть только кредитовым. Например, при начислении заработной платы рабочим увеличение отражается по кредиту счета 70 «Заработная плата».

Онлайн-бухгалтерия от 1 558 ₽/мес.

Все инструменты: учет, зарплата, отчетность, КЭП, ЭДО

Активно-пассивные счета. Такие счета могут выступать как активными, так и пассивными. Сальдо у них может быть как дебетовым, так и кредитовым. Увеличение и уменьшение средств отражается по дебету или кредиту в зависимости от ситуации. Например, это счет 60 «Расчеты с поставщиками».

Субсчета. Это счета второго порядка, на которых ведется учет отдельных групп объектов внутри одного синтетического счета. Сальдо по субсчету отражает общую стоимость группы однородных активов, пассивов, доходов или расходов. Например, к счету 10 «Материалы» можно открыть субсчета 10.1 «Сырье и материалы» и 10.2 «Покупные полуфабрикаты и комплектующие изделия».

Номера и названия некоторых субсчетов закреплены в Плане счетов, но организация может дополнять список. Для этого субсчета включаются в рабочий план счетов, который утверждает руководитель компании.

Аналитические счета. На таких счетах (субконто) ведут учет отдельных видов активов, пассивов, доходов или расходов. Их еще называют счетами второго порядка. Например, к субсчету 10.1 «Сырье и материалы» можно открыть аналитические счета 10.1.1 «Болты» и 10.1.2 «Гайки». Перечень аналитических счетов и субсчетов в компании определяет главный бухгалтер.

Таблица плана счетов 2024 с расшифровкой

Приведем таблицу со счетами, которые Минфин рекомендует для учета коммерческим предприятиям в 2024 году. Основные разделы здесь разбиты на категории. Для некоторых субсчетов есть номера и названия — их мы приводим в таблице. Для других субсчетов номера и названия не регламентированы, тогда в таблице есть рекомендации по созданию таких счетов.

| Синтетические счета (первого порядка) | Субсчета (второго порядка) | ||

|---|---|---|---|

| Номер | Название | Тип | Номер и название |

|

I. Внеоборотные активы |

|||

|

01 |

Основные средства |

Акт. |

По типам имущества |

|

02 |

Амортизация ОС |

Пас. |

|

|

03 |

Доходные вложения |

Акт. |

По типам материальных ценностей |

|

04 |

Нематериальные активы |

Акт. |

По типам активов и расходам на исследования и разработки |

|

05 |

Амортизация НМА |

Пас. |

|

|

07 |

Оборудование |

Акт. |

По типам оборудования |

|

08 |

Вложения во внеоборотные активы |

Акт. |

1. Покупка земли 2. Покупка объектов природопользования 3. Создание ОС 4. Покупка ОС 5. Покупка НМА 6. Перевод молодого скота в основное стадо 7. Покупка взрослого скота 8. Выполнение исследований и техработ |

|

09 |

Отложенные налоговые активы |

Акт. |

По видам активов с временной разницей |

|

II. Производственные запасы |

|||

|

10 |

Материалы |

Акт. |

1. Сырье и материалы 2. Закупленные полуфабрикаты и детали 3. Топливо 4. Тара и упаковка 5. Запчасти 6. Другие материалы 7. Материалы для переработки 8. Материалы для строительства 9. Хозинвентарь 10. Спецоснастка и спецодежда в запасах 11. Спецоснастка и спецодежда в работе |

|

11 |

Скот на откорме |

Акт. |

По видам или возрасту животных |

|

14 |

Резервы под снижение стоимости матценностей |

А-П |

|

|

15 |

Создание и покупка матценностей |

Акт. |

|

|

16 |

Отклонение в стоимости матценностей |

А-П |

|

|

19 |

НДС по купленным ценностям |

Акт. |

1. НДС по основным средствам 2. НДС по НМА 3. НДС по производственным запасам |

|

III. Затраты на производство |

|||

|

20 |

Основное производство |

Акт. |

По типам производства |

|

21 |

Полуфабрикаты собственного изготовления |

Акт. |

По видам полуфабрикатов |

|

23 |

Вспомогательные производства |

Акт. |

По типам производств |

|

25 |

Общепроизводственные расходы |

Акт. |

По направлениям расходов |

|

26 |

Общехозяйственные расходы |

Акт. |

По направлениям расходов |

|

28 |

Брак в производстве |

Акт. |

По направлениям производства или цехам |

|

29 |

Обслуживающие производства и хозяйства |

Акт. |

По видам вспомогательных направлений |

|

IV. Готовая продукция и товары |

|||

|

40 |

Выпуск продукции |

А-П |

По видам продукции, работ или услуг |

|

41 |

Товары |

Акт. |

1. Товары на складах 2. Товары в торговле 3. Тара 4. Покупные изделия |

|

42 |

Торговая наценка |

Пас. |

|

|

43 |

Готовая продукция |

Акт. |

По видам продукции |

|

44 |

Расходы на продажу |

Акт. |

По видам расходов |

|

45 |

Товары отгруженные |

Акт. |

По видам товаров или направлений отгрузки |

|

46 |

Выполненные этапы по незавершенным работам |

Акт. |

|

|

V. Денежные средства |

|||

|

50 |

Касса |

Акт. |

1. Касса общества 2. Касса операционная 3. Денежные документы |

|

51 |

Расчетные счета |

Акт. |

По разным счетам |

|

52 |

Валютные счета |

Акт. |

По счетам разных валют |

|

55 |

Специальные банковские счета |

Акт. |

1. Аккредитивы 2. Чековые книжки 3. Депозиты |

|

57 |

Переводы в пути |

Акт. |

|

|

58 |

Финвложения |

Акт. |

1. Акции и паи 2. Долговые бумаги 3. Выданные займы 4. Вклады по договору простого товарищества |

|

59 |

Резервы под обесценение финвложений |

Пас. |

|

|

VI. Расчеты |

|||

|

60 |

Расчеты с поставщиками и подрядчиками |

А-П |

|

|

62 |

Расчеты с покупателями и заказчиками |

А-П |

|

|

63 |

Резервы по сомнительным долгам |

Пас. |

|

|

66 |

Расчеты по краткосрочным кредитам и займам |

Пас. |

По видам кредитов |

|

67 |

Расчеты по долгосрочным кредитам и займам |

Пас. |

По видам кредитов |

|

68 |

Расчеты по налогам и сборам |

А-П |

По видам налогов и сборов |

|

69 |

Расчеты по социальному страхованию и обеспечению |

А-П |

По единому страховому тарифу и взносам на травматизм |

|

70 |

Расчеты с персоналом по оплате труда |

Пас. |

По отделам, цехам, подразделениям |

|

71 |

Расчеты с подотчетными лицами |

А-П |

|

|

73 |

Расчеты с персоналом по прочим операциям |

А-П |

1. По выданным займам 2. По возмещению ущерба |

|

75 |

Расчеты с учредителями |

А-П |

1. По вкладам в уставный капитал 2. По выплате доходов |

|

76 |

Расчеты с разными дебиторами и кредиторами |

А-П |

1. По имущественному и личному страхованию 2. По претензиям 3. По дивидендам и другим доходам 4. По депонированным суммам |

|

77 |

Отложенные налоговые обязательства |

Пас. |

По видам обязательств, в оценке которых есть налогооблагаемая временная разница |

|

79 |

Внутрихозяйственные расчеты |

А-П |

1. По выделенному имуществу 2. По текущим операциям 3. По договору доверительного управления имуществом |

|

VII. Капитал |

|||

|

80 |

Уставный капитал |

Пас. |

|

|

81 |

Собственные акции (доли) |

Акт. |

|

|

82 |

Резервный капитал |

Пас. |

|

|

83 |

Добавочный капитал |

Пас. |

|

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

А-П |

|

|

86 |

Целевое финансирование |

А-П |

По направлениям финансирования |

|

VIII. Финансовые результаты |

|||

|

90 |

Продажи |

А-П |

1. Выручка 2. Себестоимость продаж 3. НДС 4. Акцизы 9. Прибыль / убыток от продаж |

|

91 |

Прочие доходы и расходы |

А-П |

1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

|

94 |

Недостачи и потери от порчи ценностей |

Акт. |

|

|

96 |

Резервы предстоящих расходов |

Пас. |

По типам резервов |

|

97 |

Расходы будущих периодов |

Акт. |

По типам расходов |

|

98 |

Доходы будущих периодов |

Пас. |

1. Доходы будущих периодов 2. Безвозмездные поступления 3. Ожидаемые поступления долги по недостачам за прошлые годы 4. Разница между суммой взыскания с виновных лиц и балансовой стоимостью ценностей по недостачам |

|

99 |

Прибыли и убытки |

А-П |

|

Как организации работать с планом счетов

Для работы компания выбирает счета, которые нужны для ведения учета по ее операциям. Из этого списка составляется рабочий план счетов. Не обязательно копировать полностью весь список из 99 счетов, достаточно выбрать те, которые отражают деятельность предприятия. Например, для производственного предприятия чаще всего бухгалтеры делают проводки по счетам: 10, 20, 23, 41, 44, 20.1.

Номера и названия синтетических счетов нельзя менять. А вот добавление субсчетов разрешено. Организация может самостоятельно добавлять, убирать и объединять дополнительные счета.

Как вести бухгалтерский учет в Экстерне

Заводите документы в Экстерне: принимайте от контрагентов по ЭДО, распознавайте сканы, загружайте из банка, товароучетной системы или оформляйте вручную. Сервис предложит проводки в бухгалтерском учете, вам останется их проверить и утвердить, при необходимости их можно изменить. На основе введенных данных проводок Экстерн заполнит налоговую, бухгалтерскую отчетность, отчеты по сотрудникам и проверит их перед отправкой.

Создавайте или загружайте первичные документы

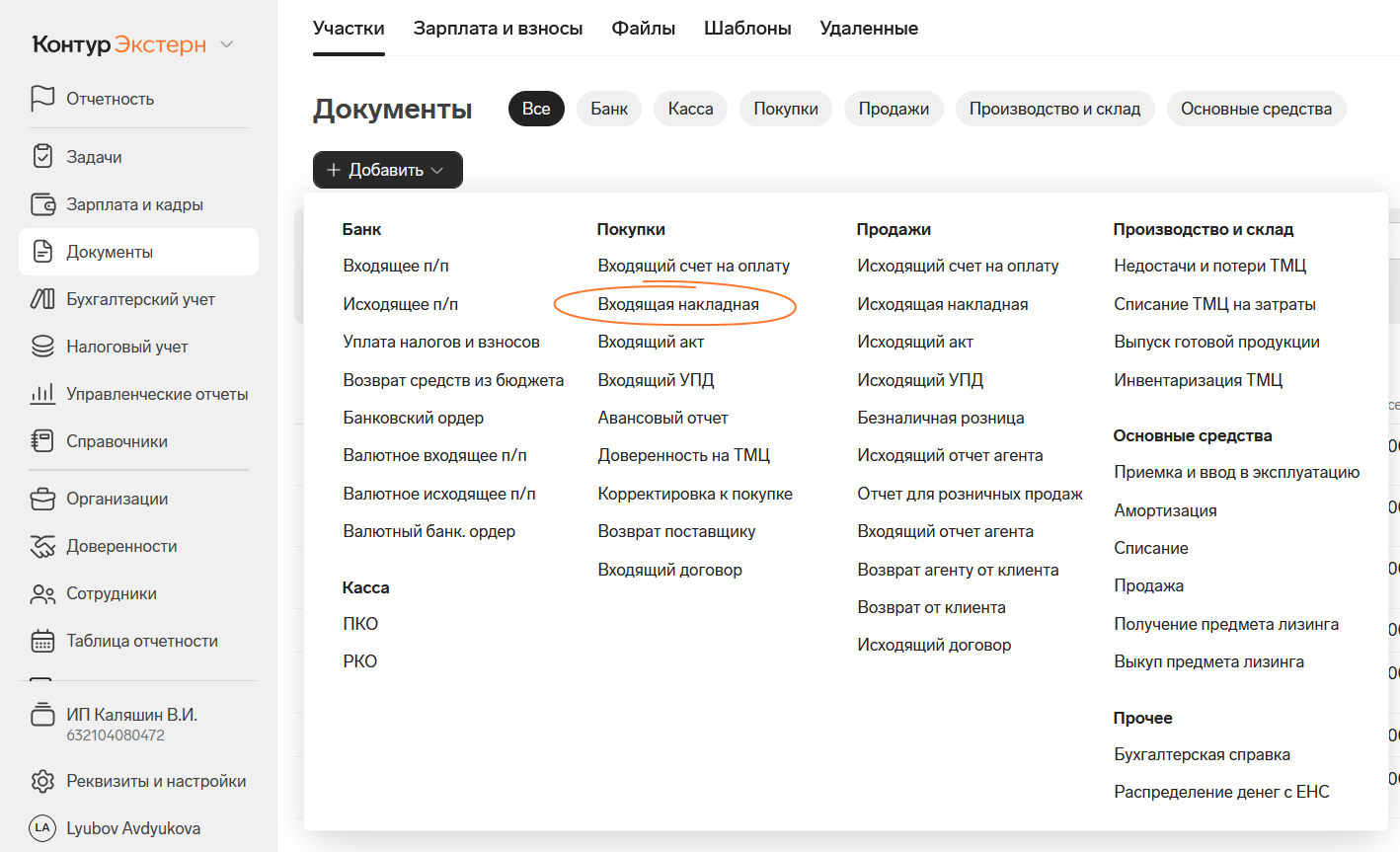

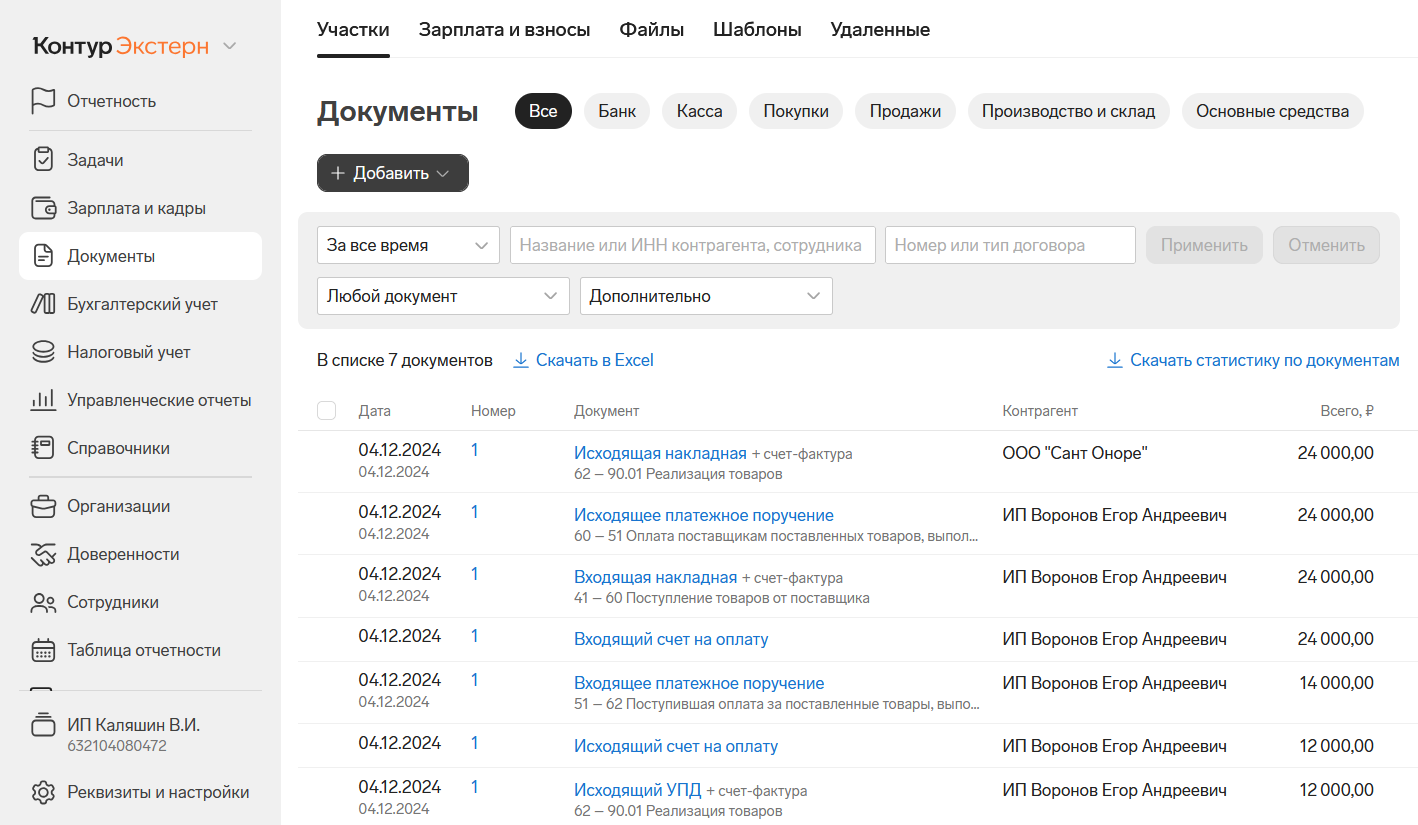

Все документы расположены на вкладке «Документы» и разделены на участки: «Банк», «Касса», «Покупки», «Продажи», «Производство и склад», «Основные средства», «Счета-фактуры», «Прочее».

Чтобы просмотреть полный список документов, которые могут быть созданы в сервисе, нажмите на кнопку «+Добавить». Кликните по нужному названию документа в этом списке, чтобы заполнить его вручную.

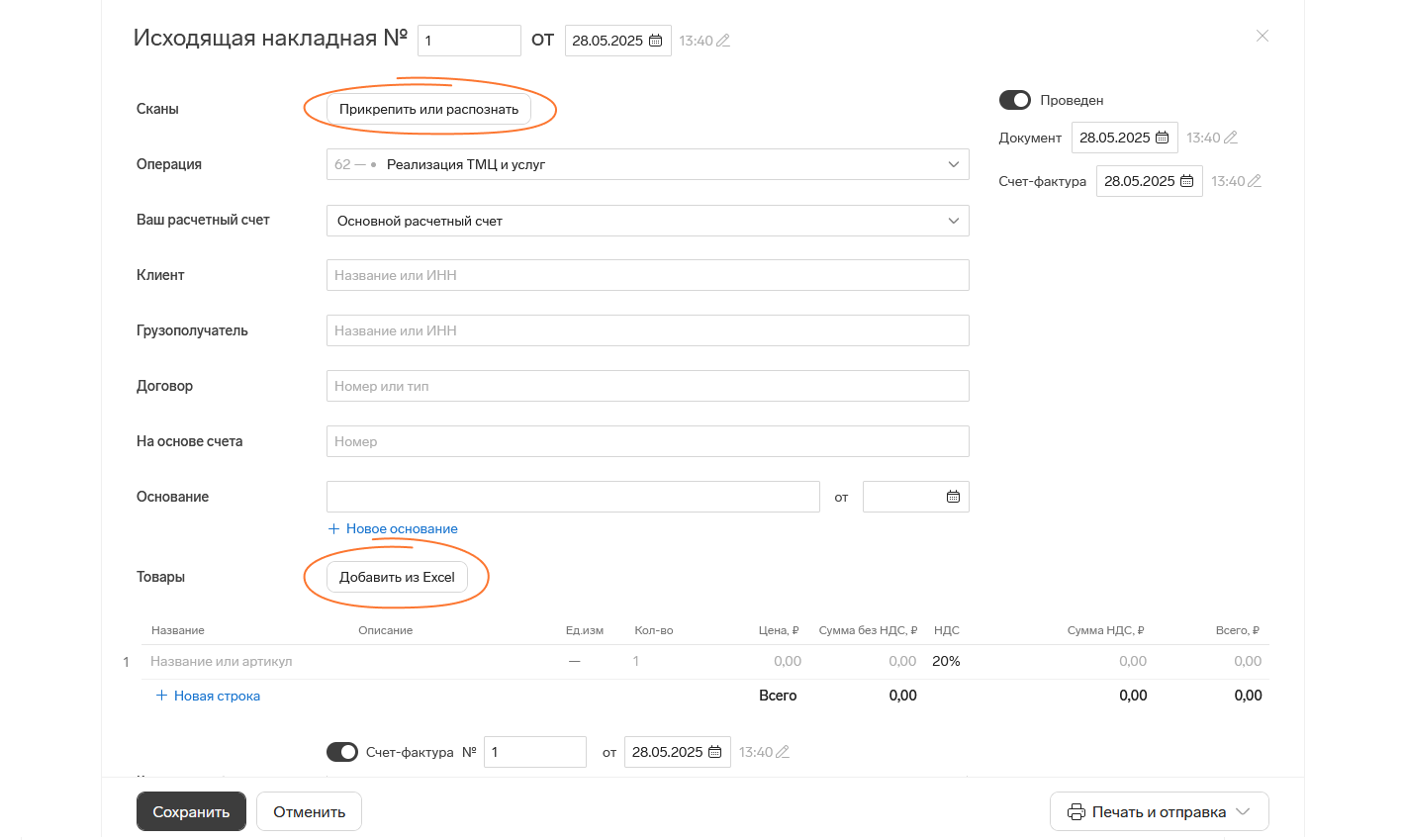

Например, вот форма для заполнения накладной. Документ можно также распознать со скана или загрузить фактурную часть из файла.

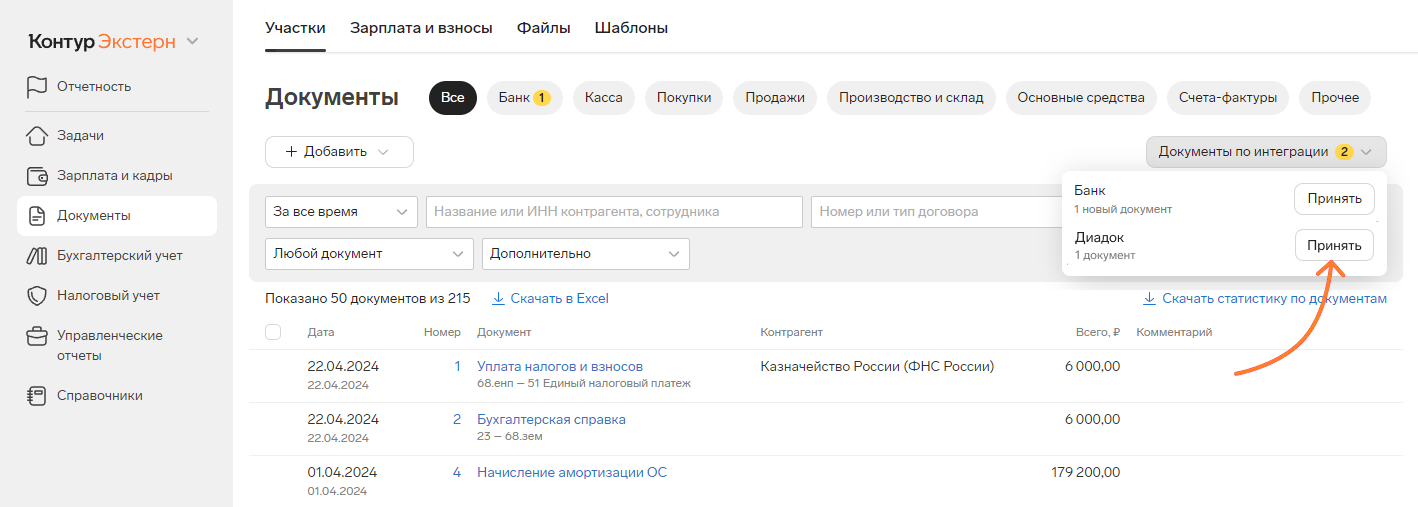

А еще вы можете принимать банковскую выписку напрямую из банка и документы от контрагентов по ЭДО после настройки интеграции.

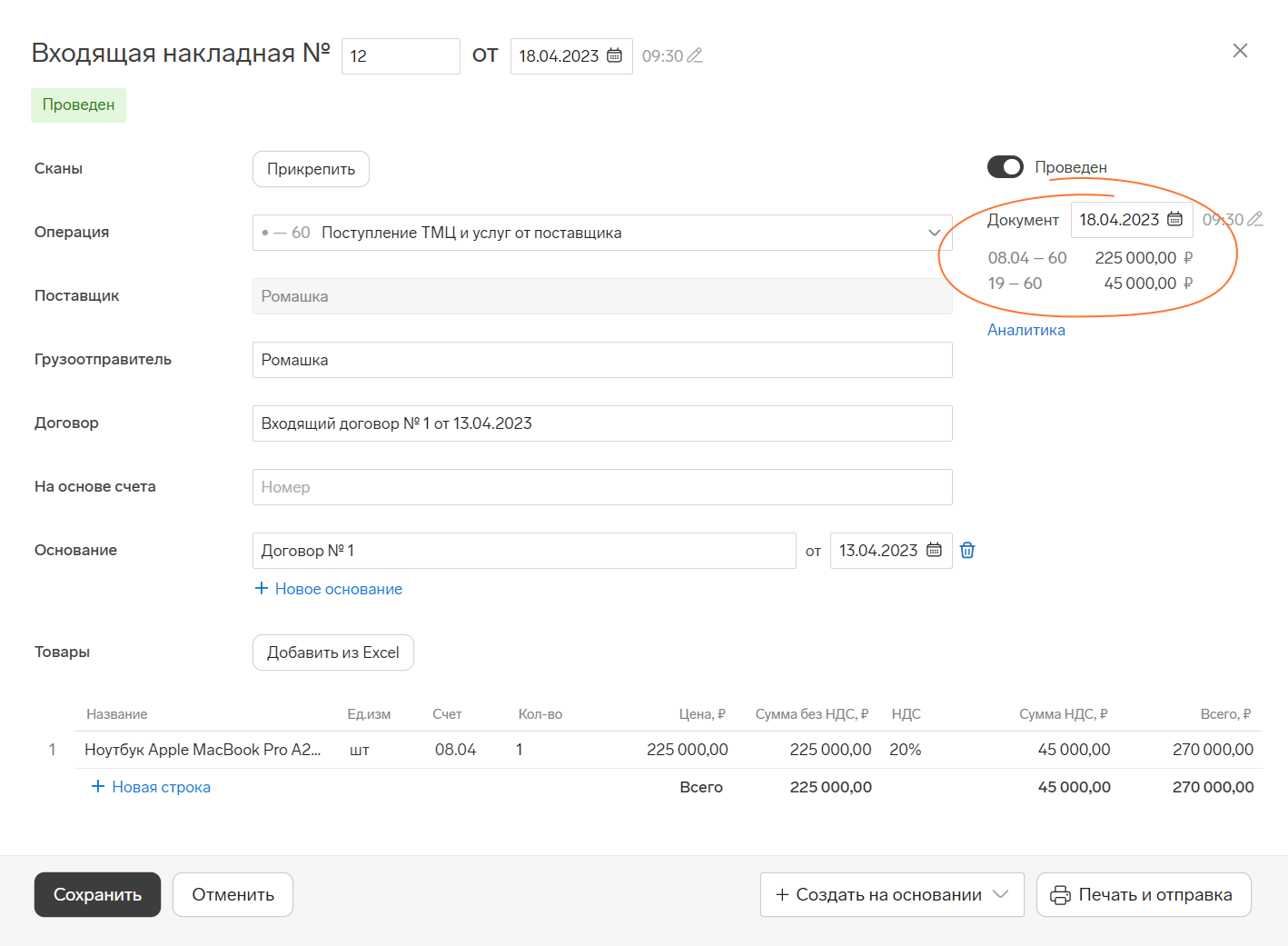

Утвердите проводки, которые подскажет система

Основываясь на данных в документе, Экстерн предложит корректные проводки, в том числе по НДС, если вы работаете с этим налогом. Вам останется проверить их и утвердить, нажав кнопку «Сохранить», или выбрать другие подходящие проводки из списка.

Проведенные документы с указанием проводок хранятся на вкладке «Документы». Чтобы скорректировать проводки, откройте документ, внесите изменения и снова сохраните его.

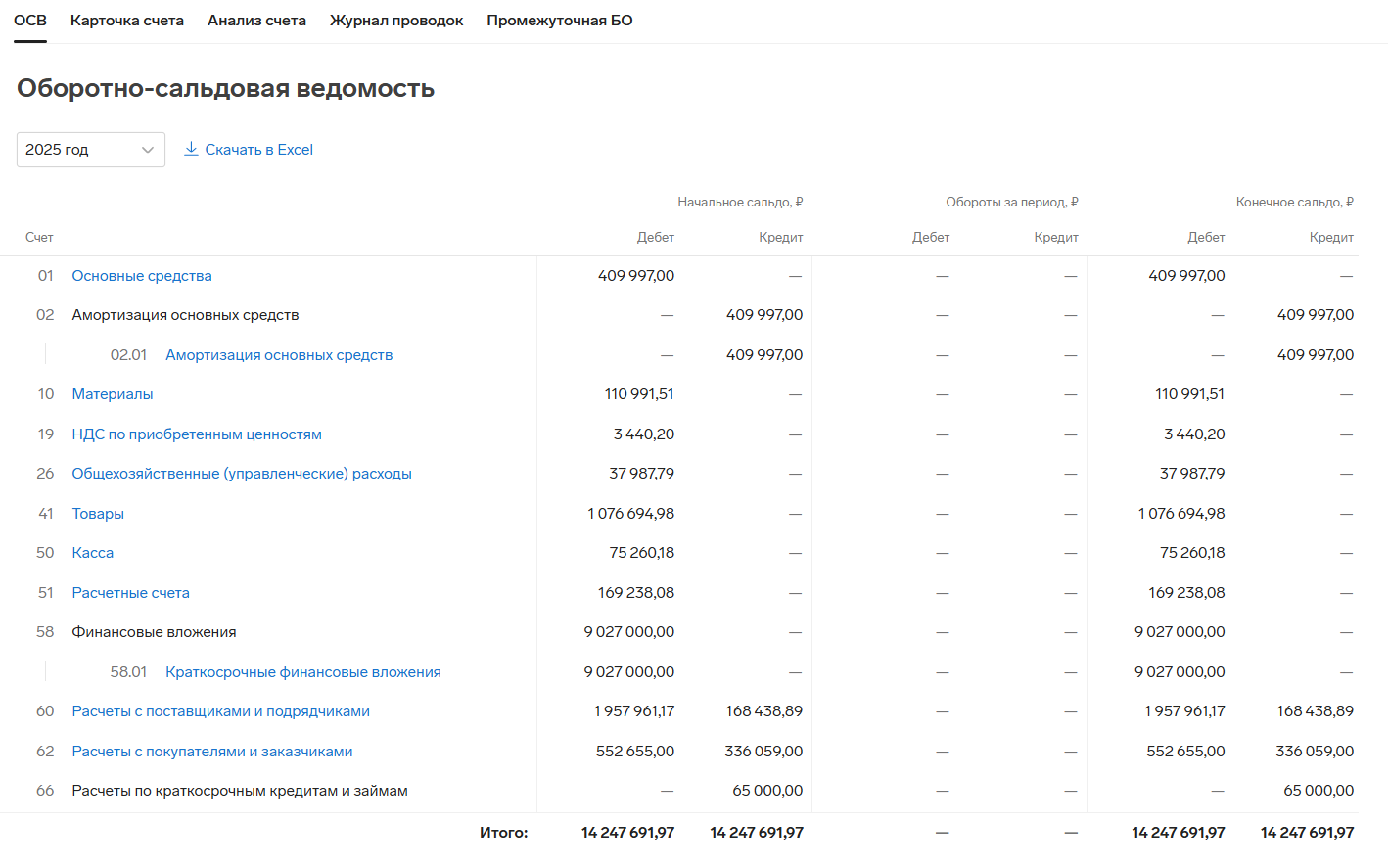

Работайте с ОСВ, карточками и аналитикой счетов учета

В разделе «Бухгалтерский учет» есть вкладки «ОСВ», «Карточка счета», «Анализ счета», «Журнал проводок», «Промежуточная бухотчетность». Анализируйте учет с помощью этих инструментов и в любой момент скачивайте промежуточную бухгалтерскую отчетность.

Сдавайте бухгалтерскую отчетность

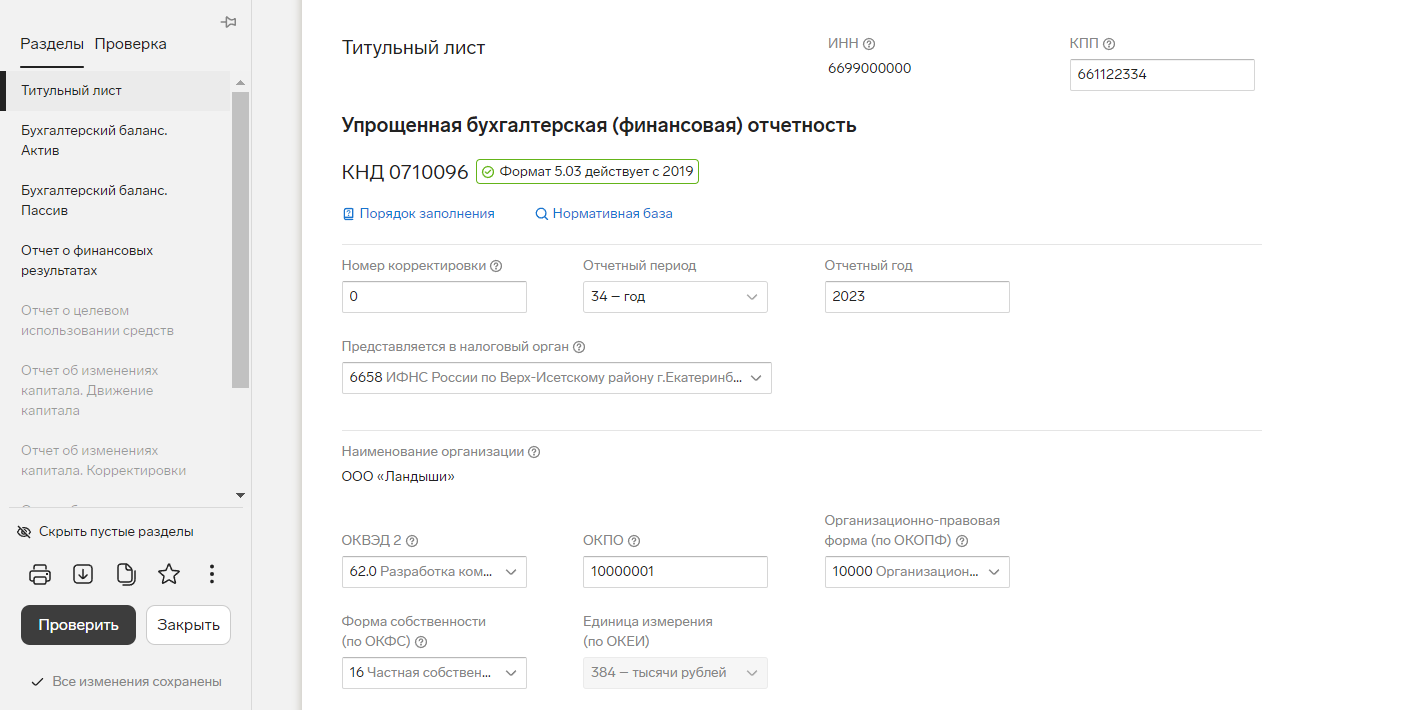

На основе проводок и данных регистров бухучета Экстерн сформирует бухгалтерскую отчетность — полную или упрощенную. Поможет загрузить пояснительную записку и аудиторское заключение.

Еще не в Экстерне? Подключайтесь