Если остались прослеживаемые товары на счетах учета, уведомьте об этом налоговую службу. Это можно сделать в любой момент — срок для подачи информации не ограничен. Рассказываем, как оформить уведомление для налоговиков и какие нюансы учесть при заполнении.

В этой статье:

- Что такое система прослеживаемости

- Зачем нужно уведомление об остатках и кто его подает

- Как и когда подать уведомление

- Инструкция: как заполнить уведомление об остатках

- Уведомление об остатках при возврате товара

- Образец уведомления об остатках прослеживаемых товаров

- Что делать, если выявили ошибку в уведомлении

Что такое система прослеживаемости

Национальная система прослеживаемости — это способ контроля за оборотом прослеживаемой продукции в России от момента ее ввоза до выбытия (Положение о НСПТ, утв. Постановлением Правительства от 01.07.2021 № 1108). Перечень товаров, операции с которыми отслеживают налоговики, приведен в Постановлении Правительства от 01.07.2021 № 1110. Критерии отбора отслеживаемой продукции указаны в Постановлении Правительства от 01.07.2021 № 1109.

В 2023 году к прослеживаемым товарам относятся:

- холодильники и морозильники, холодильное и морозильное оборудование;

- тепловые насосы (за исключением установок для кондиционирования воздуха);

- автопогрузчики с вилочным захватом;

- тележки, оснащенные погрузочным, погрузочно-разгрузочным оборудованием;

- бульдозеры, грейдеры, планировщики, экскаваторы, механические лопаты, дорожные катки, одноковшовые погрузчики, трамбовочные машины;

- бытовые и промышленные стиральные машины, стиральные машины с отжимным устройством;

- приемная аппаратура для телевизионной связи;

- мониторы и проекторы без встроенной приемной телеаппаратуры;

- промышленные транспортные средства;

- детские коляски и кресла безопасности.

Прослеживаемость определяют по кодам ТН ВЭД и ОКПД2. Посмотрите код вашего товара и проверьте перечень из Постановления № 1110. Если код есть в перечне, товар подлежит прослеживаемости.

Зачем нужно уведомление об остатках и кто его подает

Организации и индивидуальные предприниматели подают уведомление по форме КНД 1169011, если у них в остатках есть прослеживаемые товары. Но только если эти остатки планируют использовать для:

- реализации;

- безвозмездной передачи;

- передачи в обработку;

- утилизации;

- других операций, связанных с оборотом прослеживаемых товаров.

Если же оставшиеся прослеживаемые товары будут использовать только для собственных нужд, подавать уведомление не требуется до их реализации или утилизации.

Пример

У компании в остатках числятся мониторы — это прослеживаемый товар (ПП РФ № 1110). Но компания использует их в своей работе — мониторы выдали сотрудникам. Поэтому уведомление КНД 1169011 формировать не нужно.

Организации и ИП отправляют уведомление об остатках в налоговую инспекцию. После обработки данных налоговики присваивают оставшимся изделиям регистрационный номер партии товара (РНПТ). Именно этот номер нужно указывать в счете-фактуре при реализации или в других документах, которые содержат реквизиты прослеживаемости.

Основные правила таковы:

- Подавайте уведомление на всю прослеживаемую продукцию, которая стоит на учете. Это надо сделать перед проведением операций, перечисленных выше.

- Неважно, когда вы приобрели прослеживаемые товары. Если планируете операции с их остатками, уведомьте налоговую.

- Если изделия не подлежат идентификации и невозможно определить дату и место их приобретения, они не участвуют в НСПТ. Но придется доказать налоговикам, что такие товары нельзя идентифицировать.

Важно! Уведомление об остатках прослеживаемых товаров, переданных в оперативное управление, подает их собственник (письма ФНС от 16.09.2021 № ЕА-4-15/13176@, от 08.07.2022 № 08-05/0727@). Как только собственник получит РНПТ, он передает эти сведения учреждению. При реализации прослеживаемой продукции учреждение показывает регистрационный номер в счете-фактуре (п. 5 ст. 169 НК РФ).

Как и когда подать уведомление

Организации подают уведомление в налоговую по месту нахождения организации. Уведомлять об остатках инспекцию по месту нахождения обособленного подразделения или филиала не требуется (письмо ФНС от 03.11.2021 № ЕА-4-15/15525@). Предприниматели направляют форму КНД 1169011 в налоговую по месту жительства.

Срок подачи уведомления не ограничен. Главное, отправить информацию об остатках до проведения операции с прослеживаемой продукцией — до продажи, переработки, утилизации (п. 28 Положения о НСПТ, письма ФНС от 28.06.2021 № ЕА-4-15/9015@, от 09.07.2021 № ЕА-4-15/9627@). Как только налоговики присвоят оставшимся товарам РНПТ, с ними можно проводить необходимые действия, отражая регистрационный номер в сопроводительных документах.

Важно! Если прослеживаемую продукцию объединяют в набор или комплект с непрослеживаемой, прослеживаемость для таких товаров не закончится.

Например, у вашей компании на остатках стоит монитор — прослеживаемый товар. Его включили в состав автоматизированного рабочего места (АРМ): другие товары в составе АРМ не прослеживаются. Но монитор не стал неотъемлемой частью рабочего места, его не переработали и не изменили первоначальных характеристик изделия.

Если собственник решит продать АРМ вместе с монитором, он должен указать в счете-фактуре или универсальном передаточном документе РНПТ. По правилам, реквизиты прослеживаемости надо отражать в счете-фактуре по каждому прослеживаемому товару в наборе — в подстроках к основной строке набора (письмо ФНС от 28.06.2021 № ЕА-4-15/9015@). Счет-фактуру или УПД необходимо сформировать в электронной форме, поскольку в составе АРМ есть прослеживаемый товар.

Инструкция: как заполнить уведомление об остатках

Информацию об остатках передают в налоговую по унифицированной форме и утвержденному формату (Приложения № 3, 11 к Приказу ФНС от 08.07.2021 № ЕД-7-15/645@). Порядок заполнения описан в этом же приказе, в приложении № 7.

Форму КНД 1169011 заполняют по любым первичным документам, которые позволяют идентифицировать товар. Таким документом, например, может быть бухгалтерская справка-расчет, инвентаризационные описи или акт инвентаризации, если договор купли-продажи на прослеживаемые товары утерян. То есть основанием для уведомления становится первичный документ, который отражает сведения о наличии товара в собственности. Такую первичку надо оформить в соответствии с требованиями Федерального закона о бухучете от 06.12.2011 № 402-ФЗ (письмо ФНС от 08.07.2022 № 08-05/0727@).

Сдавайте в ИФНС уведомления и отчеты по прослеживаемости через Экстерн

Важно! Если у вас в остатках учтены прослеживаемые товары с разными кодами ТН ВЭД, то для них нужно заполнять отдельные уведомления (письмо ФНС от 28.06.2021 № ЕА-4-15/9015@). Если же коды ТН ВЭД и единица измерения товара совпадают, подайте одно уведомление (письмо ФНС от 03.11.2021 № ЕА-4-15/15525@). В таком случае укажите обобщенное наименование и стоимость прослеживаемых товаров с одинаковым кодом.

В таблице показали построчный порядок заполнения уведомления об остатках.

| Номер строки | Содержание | Порядок заполнения |

|---|---|---|

| 1 | Номер уведомления | Указываем номер в соответствии с принятой системой нумерации — сквозной, периодической. При корректировке дублируем номер из первичного уведомления |

| 2 | Дата уведомления | Пишем текущую дату. При корректировке дублируем дату из первичного уведомления |

| 3 | Номер корректировки | В первичном документе ставим 0. Если нужно внести исправления, указываем номер корректировки — 1, 2 и далее по порядку |

| 4 | Признак уведомления |

Строку 4 обычно не заполняют. Но в некоторых случаях нужно отразить признак:

|

| 5 | Наименование собственника товаров | Пишем название своей компании или ФИО индивидуального предпринимателя |

| 5а и 5б | ИНН и КПП собственника | Указываем свой ИНН и КПП. Предприниматель строку для КПП не заполняет |

| 6, 7 | Код формы реорганизации (ликвидации) и ИНН/КПП правопреемника собственника прослеживаемых товаров | Заполняем только в случае реорганизации или ликвидации владельца товаров |

| 8 | ИНН продавца |

Пишем ИНН, только если заполнили признак уведомления. Сведения отражаем в зависимости от того, как заполнили строку 4:

|

| 9, 9а и 9б | Наименование, номер и дата первичного учетного документа | Указываем реквизиты документа-основания, по которому заполняем уведомление. Если подаете уведомление об остатках на основании нескольких первичных документов, нужно перечислить их номера в строке 9а через точку с запятой (письмо ФНС от 08.04.2022 № 08-05/0369@) |

| 10 | Наименование товаров | Указываем наименование в соответствии с первичными учетными документами. Для товаров с разным названием, но с одним кодом ТН ВЭД и одной единицей измерения обобщаем название |

| 11 | Код товара ТН ВЭД | Отражаем код по действующей товарной номенклатуре ТН ВЭД ЕАЭС |

| 12 | Код товара по ОКПД2 | Указываем кодировку из классификатора ОКПД2. Если в привели в уведомлении об остатках код изделия по ОКПД2, код ТН ВЭД можно не указывать (письмо ФНС от 08.07.2022 № 08-05/0727@) |

| 13 | Количество товара | Пишем количество в соответствии с первичными учетными документами. Если подаете одно уведомление на несколько товаров, которые указаны в разных строках первички, но с одним кодом и единицей измерения, нужно обобщить количество |

| 14 | Единица измерения товара | Отражаем в соответствии с первичкой |

| 15 | Регистрационный номер партии прослеживаемых товаров |

Регистрационный номер для первичного уведомления можно не заполнять. Налоговая присвоит РНПТ оставшейся партии товара после обработки уведомления. Налоговики отправят номер в квитанции по ТКС. Если будете подавать корректировку, укажите в ней РНПТ, который присвоили в ФНС. Если ввезли товар в период с 1 января 2018 по 8 июля 2021 года, можно самостоятельно сформировать РНПТ — из номера таможенной декларации/порядкового номера товара в декларации |

| 16 | Единица измерения товара | Здесь указываем единицу измерения из классификатора ОКЕИ |

| 17 | Количество прослеживаемого товара | Пишем показатель в количественной единице измерения по перечню прослеживаемых товаров. Количество товара из строки 13 может не совпадать с количеством из строки 17 из-за несовпадения единицы, используемой в целях прослеживаемости (письмо ФНС от 08.07.2022 № 08-05/0727@) |

| 18 | Стоимость товара без НДС |

Указываем стоимость принятия продукции к учету в рублях и копейках. Если подаете уведомление для нескольких товаров с одним ТН ВЭД и единицей измерения, можно написать общую стоимость. Есть и другие особенности заполнения (письмо ФНС от 01.09.2021 № ЕА-4-15/12338@):

|

Уведомление об остатках при возврате товара

Особый порядок подачи уведомлений действует в случае возврата товара, который приобрели до того, как начала действовать система прослеживаемости. Если товар возвращают, то реализация считается несостоявшейся. Если покупатель успел подать уведомление об остатках до возврата, ему надо отправить корректировку, исключив из первичного уведомления сведения о возвращенной продукции. Если товар вернули частично, то в корректировке указывают количество товара без учета возврата, а РНПТ остается таким же.

Корректировку необходимо подать не позднее первого рабочего дня после даты возврата (п. 31 Положения о НСПТ, письмо ФНС от 08.04.2022 № 08-05/0369@). Затем продавец подает свое уведомление об остатках возвращенного товара. А налоговики присваивают продукции новый РНПТ.

Сдавайте в ИФНС уведомления и отчеты по прослеживаемости через Экстерн

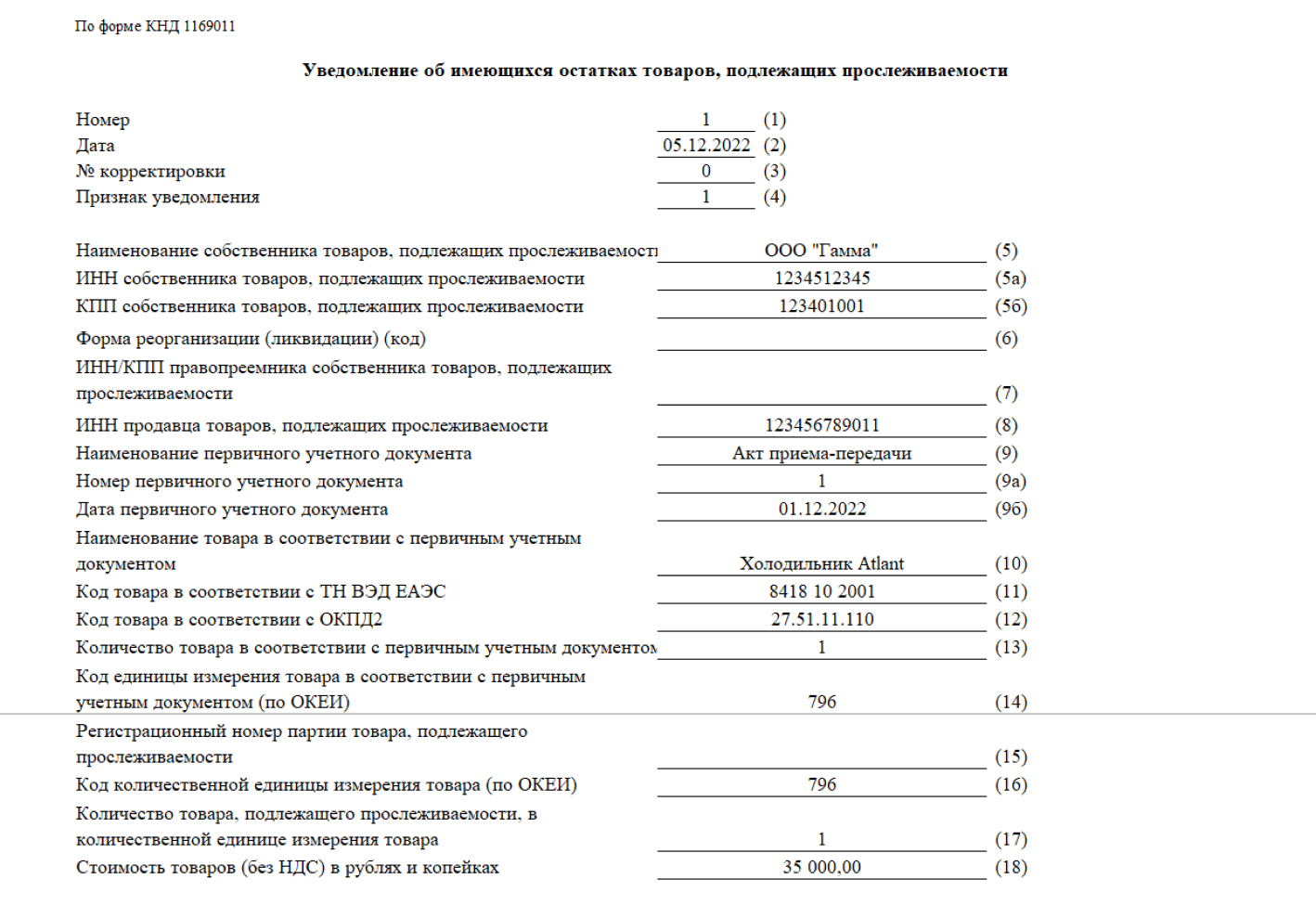

Образец уведомления об остатках прослеживаемых товаров

Приведем пример уведомления. В декабре 2022 собственник решил перепродать холодильник другой организации. Холодильник — прослеживаемый товар, поэтому перед проведением сделки компания отправила в налоговую инспекцию уведомление об остатках.

Инспекция обработает уведомление и присвоит товару РНПТ. Этот регистрационный номер продавец (собственник холодильника) укажет в графе 11 счета-фактуры, который выставит организации-покупателю.

Что делать, если выявили ошибку в уведомлении

Если обнаружили, что отправили в налоговую неполные или недостоверные сведения, сделайте корректировочное уведомление. Общие правила таковы: в строках 1 и 2 надо продублировать номер и дату первичного уведомления, в строке 3 указать номер корректировки, а в строке 15 написать РНПТ, который присвоили налоговики.

Отправьте корректировку не позднее следующего дня после того, как обнаружили ошибку (письмо ФНС от 19.10.2021 № ЕА-4-15/14817@).

Важно! В уведомлении об остатках можно исправить название товара, его количество, номер и дату первого уведомления. Если вы ошибочно отправили уведомление об остатках, тоже подайте корректировку. В строке 13 вместо количества товара поставьте 0 (письмо ФНС от 08.07.2022 № 08-05/0727@).

Разберем частые ошибки, которые организации и ИП допускают в уведомлении об остатках:

- Ошибка «2» означает, что в справочнике «Перечень прослеживаемых товаров по ТН ВЭД» отсутствует код ТН ВЭД. По правилам, в уведомлении полностью указывают код ТН ВЭД. Кодировка должна соответствовать и перечню прослеживаемых товаров из ПП РФ № 1110 и Единой товарной номенклатуре ВЭД, утвержденной Решением Совета ЕАЭС от 14.09.2021 № 80. Часто уведомления отказывают из-за того, что исполнители пишут неактуальные коды.

- Ошибка «8» означает, что в налоговой инспекции нет первичного уведомления с номером и датой из корректировочного документа. В корректировке нужно дублировать номер и дату из первичного уведомления. Если ошибетесь хотя бы в одной цифре или же напишите текущую дату отправки корректировочного уведомления, программа автоматически его откажет. Система просто не сможет распознать первичное уведомление и исправить его.

- Ошибка «19» означает, что такое уведомление уже зарегистрировали и учли в НСПТ. Компания или ИП направляют повторное уведомление с аналогичными данными.

- Ошибка «20» означает, что РНПТ нельзя скорректировать из-за регистрации у другого налогоплательщика. Такой регистрационный номер уже присвоили по уведомлению об остатках другой организации или ИП.

НСПТ контролирует товарный оборот по регистрационным номерам товарных партий. Но партию товаров по одной таможенной декларации при продаже могут разделить на несколько — в результате у нескольких продавцов в системе отражается одинаковый РНПТ. По правилам, регистрационный номер сохранят за тем, кто отправит уведомление первым. Все остальные участники товарного оборота получат новые регистрационные номера партии товаров.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.