С 2021 года в России действует система прослеживаемости товаров, поступающих из-за рубежа. Цель — отследить движение каждой товарной партии от покупки до утилизации. ИП и организации, которые покупали, продавали или передавали импортную продукцию из специального перечня, обязаны отчитаться в ИФНС. Один из отчетов — уведомление об остатках прослеживаемых товаров.

В этой статье:

- Что относится к прослеживаемым товарам

- Что такое остатки прослеживаемых товаров

- Как провести инвентаризацию прослеживаемых товаров

- Кто заполняет уведомление об остатках прослеживаемых товаров

- Как заполнить уведомление: образец

- Как исправить ошибки в уведомлении

- Штрафы за неподачу уведомления

- Коротко об остатках прослеживаемых товаров

Что относится к прослеживаемым товарам

Это импортные товары из специального перечня, утв. Постановлением Правительства от 01.07.2021 № 1110, которые бизнес закупает за рубежом, продает, дарит, вывозит из страны или утилизирует:

-

бытовые холодильники (кроме белорусских) и морозильники, другое холодильное и морозильное оборудование, тепловые насосы;

-

автопогрузчики с вилочным захватом, другие погрузчики, тягачи для использования на платформах железнодорожных станций;

-

бульдозеры, грейдеры, самоходные планировщики, дорожные катки, трамбовочные машины, одноковшовые погрузчики, экскаваторы;

-

стиральные машины для бытового и промышленного использования;

-

мониторы и проекторы для систем автоматической обработки данных, телевизионные приемники, мониторы и проекторы без встроенной тв-аппаратуры;

-

транспортные средства промышленного назначения;

-

детские коляски;

-

детские автокресла.

Перечень будет пополняться.

В Постановлении № 1110 указаны коды ТН ВЭД Евразийского экономического союза и коды ОКПД 2, по которым можно найти и проверить товар на прослеживаемость.

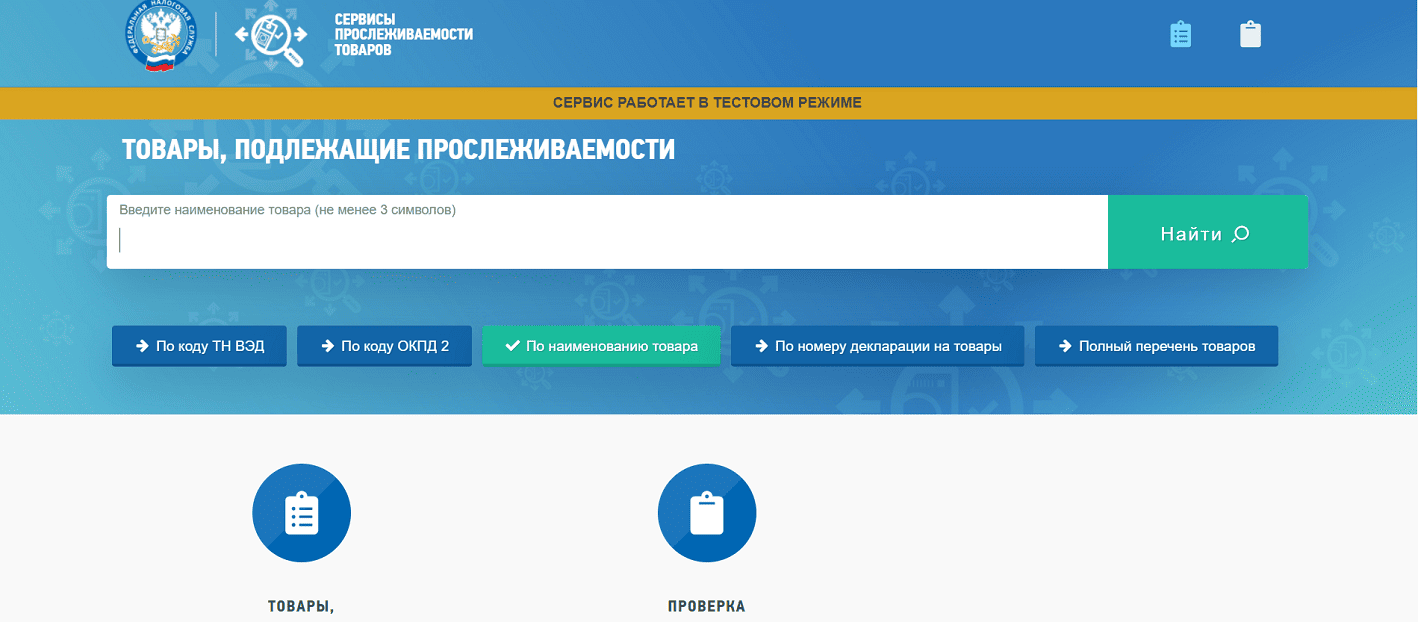

Посмотреть, относится ли товар к прослеживаемым, можно также в сервисе ФНС. Поиск настроен по коду ТН ВЭД, коду ОКПД 2, номеру декларации на товары.

Если информации по кодам нет, достаточно наименования.

Прослеживаемые товары — это не только те, что отражены на счете 41. Прослеживаемым может быть, например, малоценное имущество из числа запасов. Или основные средства, внесенные в уставный капитал.

Что такое остатки прослеживаемых товаров

С 8 июля 2021 года государство ведет контроль за каждой партией прослеживаемого товара и присваивает ей РНПТ — регистрационный номер партии товара. РНПТ указывают в счетах-фактурах, УПД, декларациях по НДС. РНПТ по ввозимым товарам формируются импортерами и остаются неизменными на всем протяжении движения товара.

А вот прослеживаемому имуществу, которое было у предприятия по состоянию на 8 июля 2021 года, РНПТ присваивает налоговая служба. Но получать РНПТ на такое имущество нужно не всегда, а только при его продаже, утилизации и в некоторых других случаях. Полный список случаев приведен в п. 2 Постановления Правительства от 01.07.2021 № 1108.

Остатки прослеживаемых товаров — это имущество из перечня, которое поступило в компанию до 08.07.2021 и находится у нее до сих пор.

Если вы планируете продавать, передавать, утилизировать такие остатки:

-

проведите инвентаризацию ТМЦ;

-

подключите электронный документооборот с ИФНС;

-

заполните уведомление об остатках по форме КНД 116901;

-

отправьте электронное уведомление в ИФНС до реализации, передачи, утилизации товара.

Как подавать уведомление, решает сама компания. Можно заранее подать по всем остаткам сразу. Или отправлять уведомление о каждом прослеживаемом товаре только перед его продажей или утилизацией.

Подготовить, проверить и сдать отчетность через интернет.

Как провести инвентаризацию прослеживаемых товаров

Действуйте, как при обычной инвентаризации.

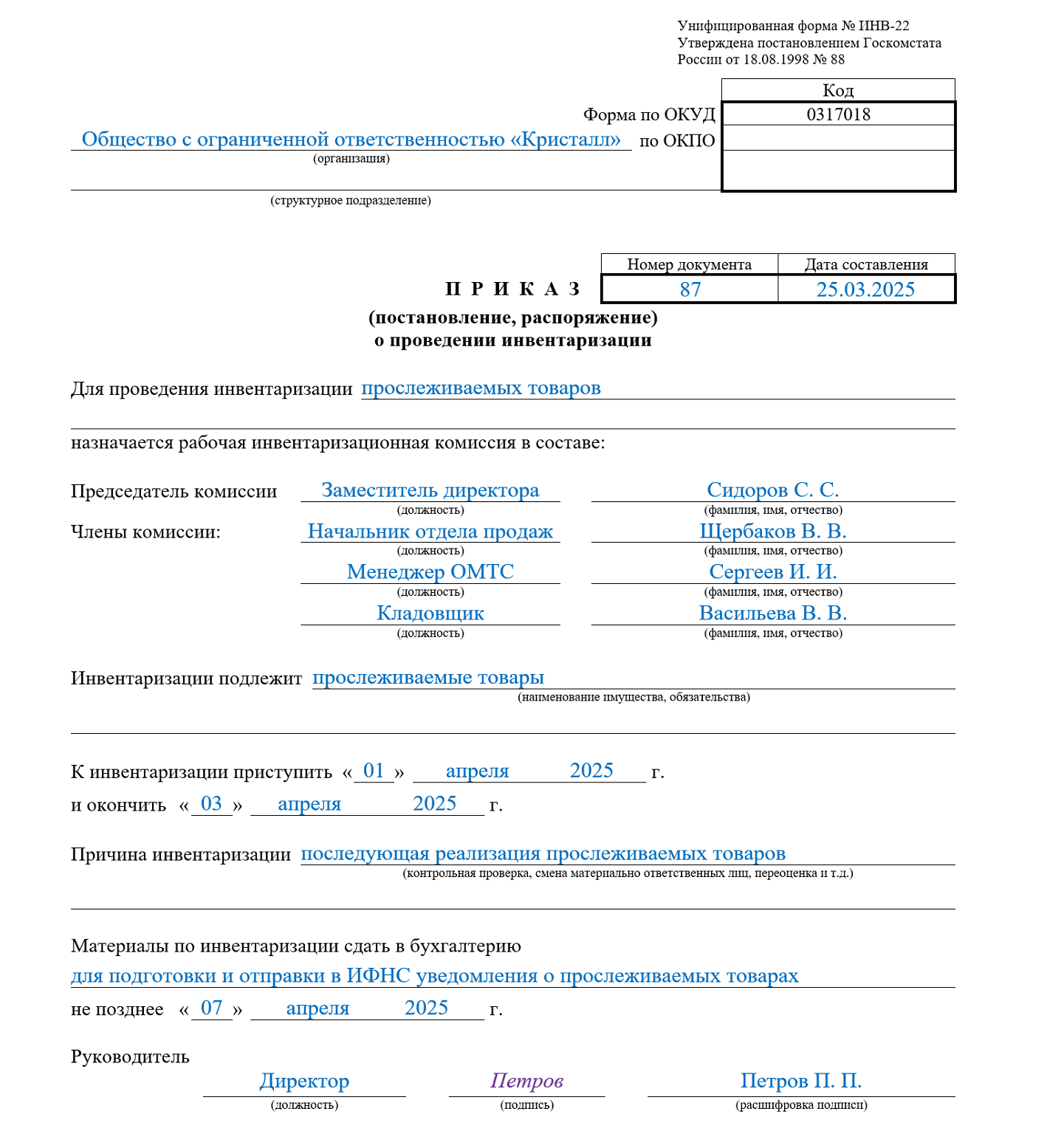

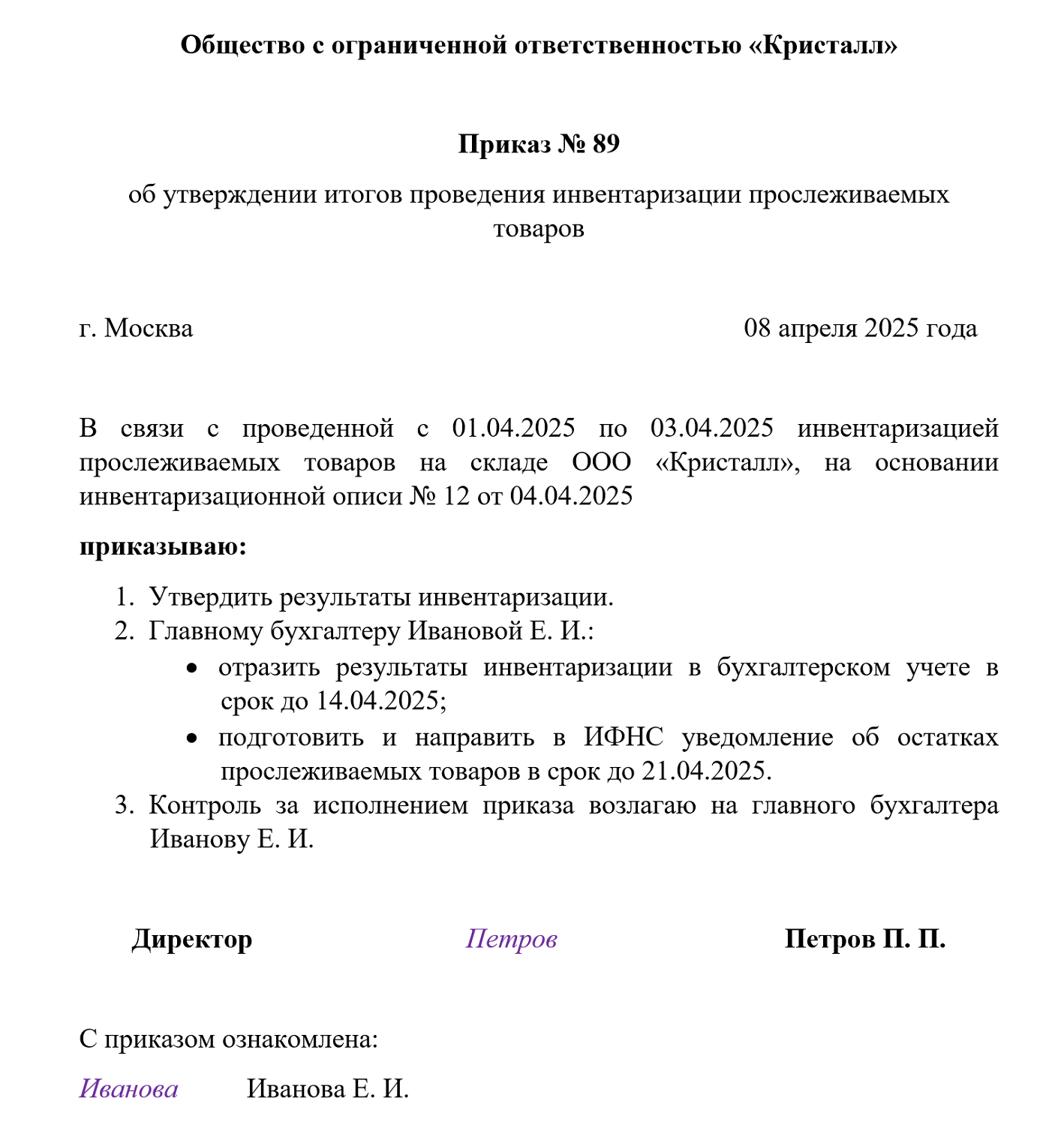

Шаг 1 — создайте комиссию с участием материально-ответственных лиц (МОЛ). Директор издает приказ о проведении инвентаризации прослеживаемых товаров. Мы подготовили пример приказа — скачайте его, чтобы адаптировать и использовать в работе.

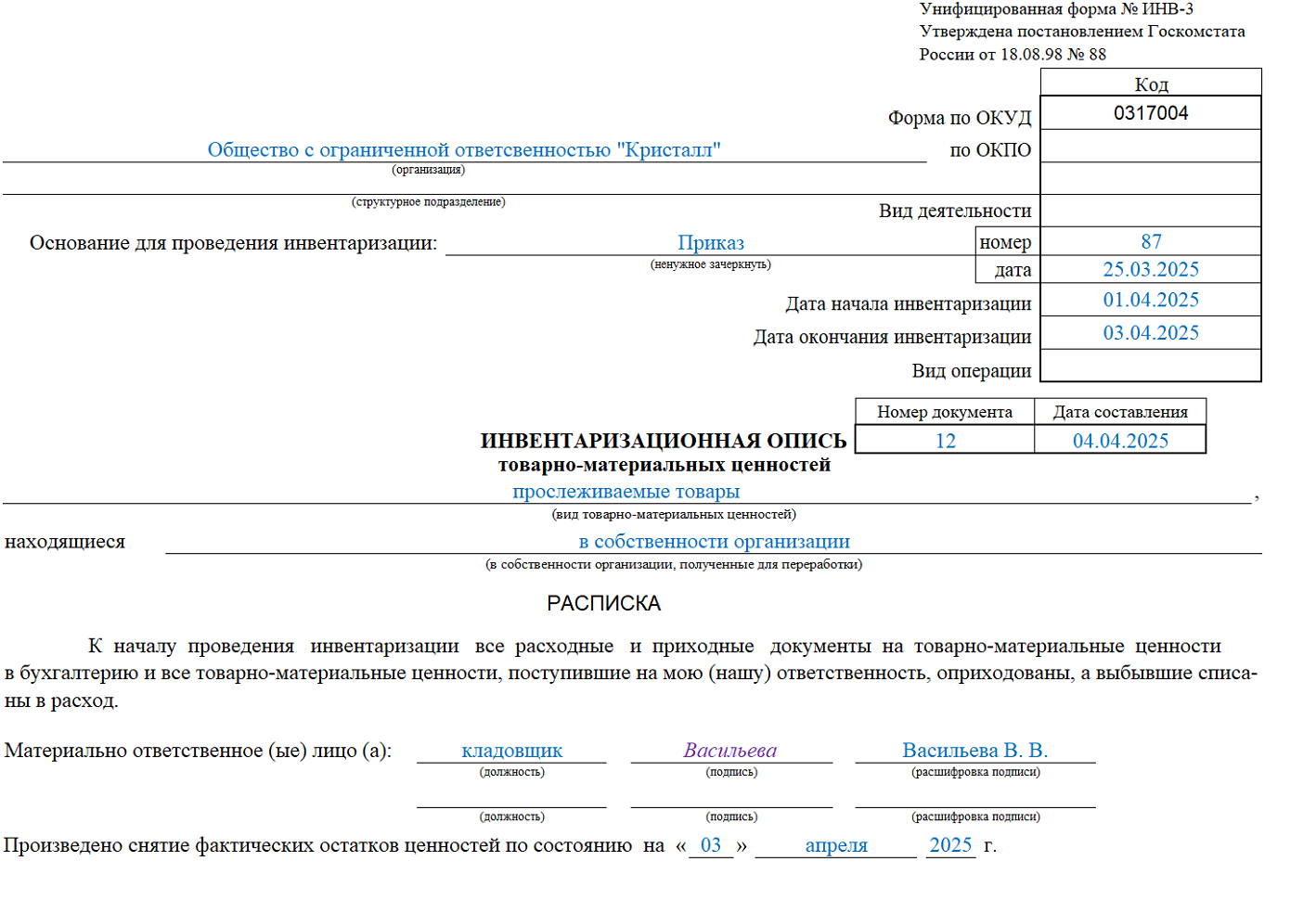

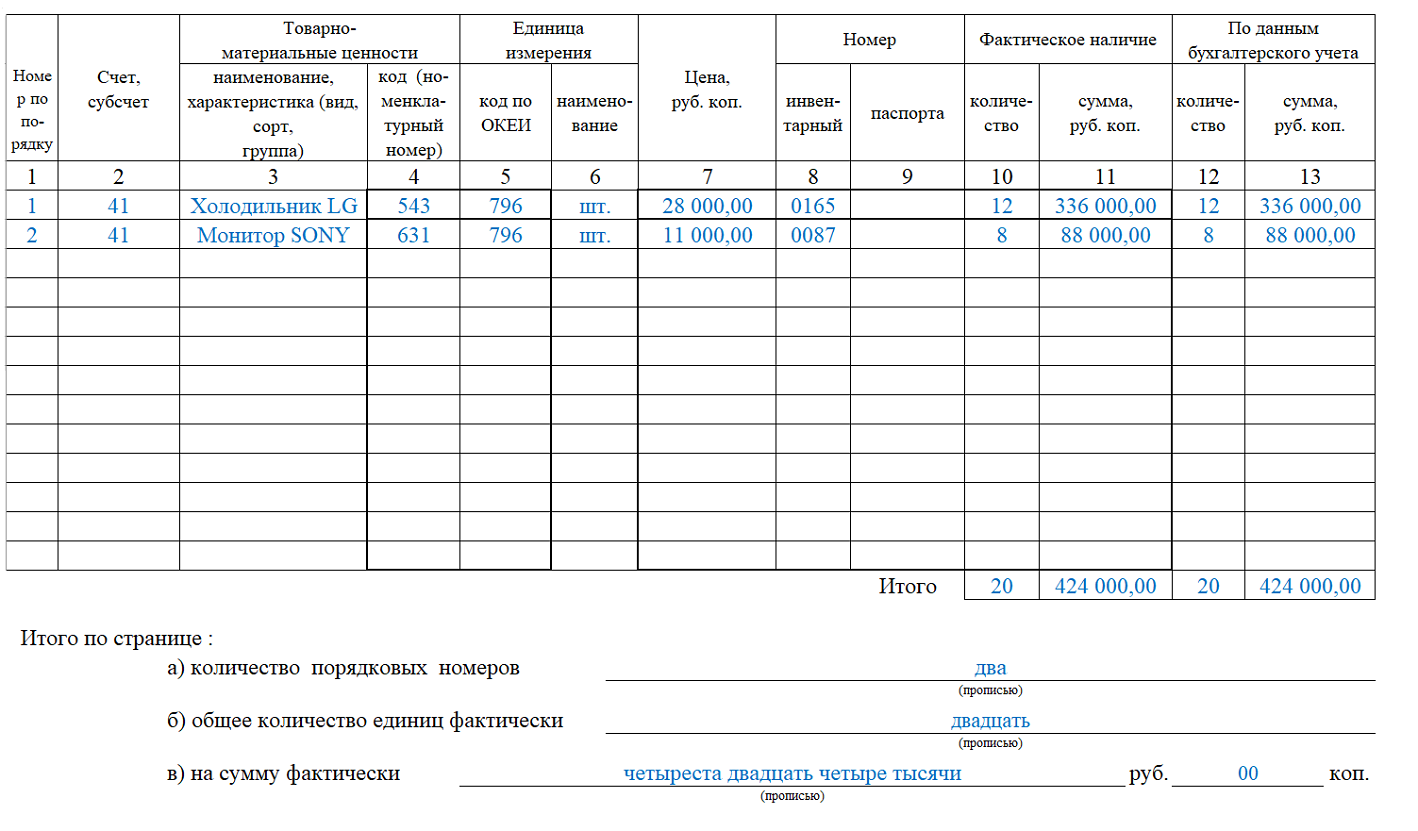

Шаг 2 — в сроки, обозначенные в приказе, проведите инвентаризацию. Чтобы выяснить, относится ли старое имущество к прослеживаемому, поднимите документы по приобретению ТМЦ: счета-фактуры, накладные, УПД, инвентарные карточки, техническую документацию.

Определите по ним страну происхождения, марку, модель, год выпуска. Если страны происхождения в документах нет, поищете в интернете информацию о производителе.

Товар, выпущенный в РФ или в СССР, точно не прослеживаемый. По товарам из-за рубежа определите коды ОКПД2 и ТН ВЭД.

После инвентаризации сформируйте опись прослеживаемых товаров.

Если товары находятся в разных местах, описи оформите отдельно. То же правило для МОЛ: на каждое ответственное лицо — отдельная инвентаризационная опись.

Шаг 3 — результаты инвентаризации утвердите приказом директора. Мы подготовили пример составления приказа — скачайте его, чтобы адаптировать и использовать в работе.

Кто заполняет уведомление об остатках прослеживаемых товаров

Организации и ИП подают уведомление об остатках прослеживаемых товаров, если у них:

-

есть имущество из перечня, полученное до 8 июля 2021 года;

-

этим товарам не присвоен РНПТ;

-

планируется их реализация, передача, утилизация.

| Товары получены до 08.07.2021 | Товары получены с 08.07.2021 |

|---|---|

|

Уведомление подается, если товары:

|

Уведомление подается, если товары:

|

Как заполнить уведомление: образец

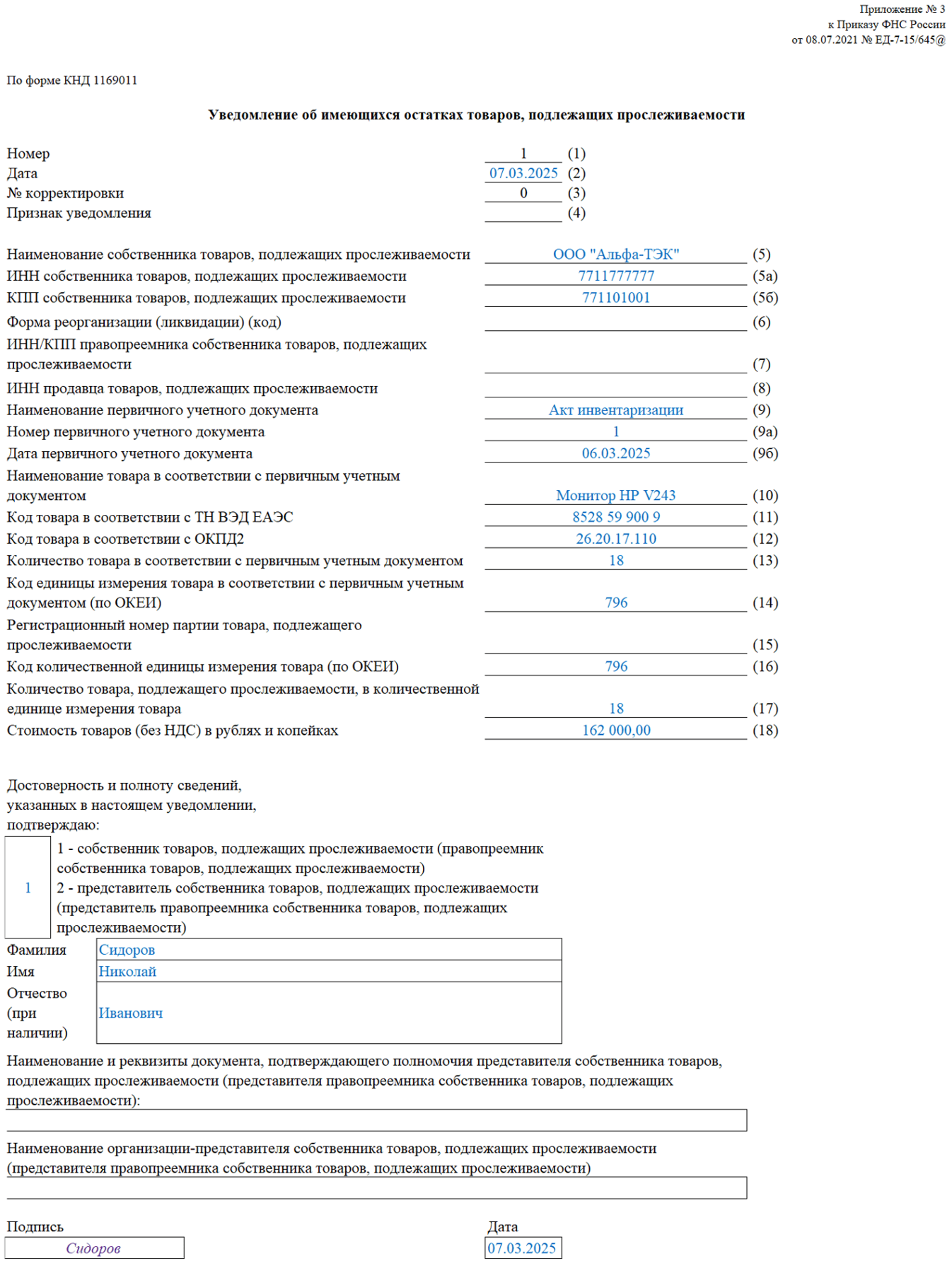

Уведомление об остатках прослеживаемых товаров создайте по форме КНД 1169011.

Информация по формам, форматам, порядку заполнения отчета представлена в Приказе ФНС от 08.07.2021 № ЕД-7-15/645@.

Одно уведомление можно заполнить на товары с одинаковым кодами ТН ВЭД и единицами измерения. На все остальные активы уведомления формируются по отдельности.

Если прослеживаемый товар входит в комплект (например, монитор в составе компьютера), уведомление по монитору придется подать.

Что учесть при заполнении уведомления:

-

Вне зависимости от того, кто подает уведомление — собственник или его представитель, в строках (5), (5а), (5б) указывают сведения о собственнике: наименование, ИНН, КПП. И только в конце уведомления уточняют, кто подает уведомление — собственник (код 1) или представитель (код 2).

-

В строке (3) первичного уведомления всегда ставьте 0.

-

Строку (4) заполняйте в двух случаях: товар получен от физлица или самозанятого (код 1), товар куплен в Росимуществе как конфискат (код 2).

-

Строку (5б) индивидуальные предприниматели оставляют пустой.

-

Строку (6) заполните при реорганизации или иных изменениях юридического статуса собственника. Проставьте код в соответствии с Приложением 3 к Приказу ФНС от 08.07.2021 № ЕД-7-15/645@.

-

В строке (7) укажите ИНН правопреемника при заполнении строки (6).

-

В строку (8) впишите ИНН при получении товара от физлица или органа Росимущества.

-

Код по ОКПД 2 (строка 12) и регистрационный номер партии товара (строка 15) укажите при наличии.

Квитанцию с присвоенным РНПТ налоговики пришлют по ЭДО не позднее следующего рабочего дня после получения уведомления. Введите РНПТ в бухгалтерскую программу, и вместе с наименованием товаров он автоматически попадет в счета-фактуры и декларации по НДС.

Как исправить ошибки в уведомлении

Рекомендации по исправлению ошибок даны письме ФНС от 08.07.2022 № 08-05/0727@.

Если указали неправильный РНПТ в первичном уведомлении, сформируйте еще одно уведомление, указав в строке (3) номер корректировки — 1, 2 и так далее. Дату и номер уведомления оставьте теми же. В строке (15) укажите корректный РНПТ.

Если уведомление отправлено по ошибке и партия товара прослеживаемости не подлежит, сформируйте еще одно уведомление, указав в строке (3) номер корректировки, в строке (17) — количество товара, равное «0».

Корректировочное уведомление отправьте не позже следующего рабочего дня после обнаружения ошибки.

Рекомендуем изучить статью по теме: Почему могут отказать в приеме уведомлений об остатках товаров в рамках системы прослеживаемости

Штрафы за неподачу уведомления

Ответственность за нарушения в отчетности о прослеживаемых товарах пока не предусмотрена. Но скоро она появится.

На рассмотрении находится проект федерального закона о введении в КоАП РФ новых статей 15.49–15.53, в которых пропишут штрафы за неподачу такой отчетности и за ошибки в ней. Например, за каждое не отправленное уведомление об остатках прослеживаемых товаров компанию оштрафуют на 1 000 рублей, ИП — на 500 рублей (новая ст. 15.49 КоАП РФ).

Ожидается, что закон о штрафах вступит в силу с 2026 года.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Коротко об остатках прослеживаемых товаров

С 8 июля 2021 года в России действует национальная система прослеживаемости: импортные товары из специального перечня отслеживаются с момента ввоза в РФ до утилизации.

Контролю подлежат партии товара, а не отдельные единицы. Каждой партии присваивают регистрационный номер (РНПТ).

Если у вас есть прослеживаемый товар, полученный до 08.07.2021, и ему не присвоен РНПТ, подайте уведомление в налоговую инспекцию по форме КНД 1169011. Это необходимо, если приняли решение о продаже товара, передаче или утилизации. Если товар использует сама организация, РНПТ не нужен.

Налоговая служба присвоит РНПТ на следующий рабочий день после отправки уведомления. В дальнейшем он указывается в счетах-фактурах, книге продаж и декларациях по НДС.

С 2026 года в КоАП РФ может появиться штраф за неподачу уведомления: 1 000 руб. — для юрлиц, 500 руб. — для ИП.

Рекомендуем также изучить материалы по теме: