Национальная система прослеживаемости работает уже больше двух лет. Но налогоплательщики до сих пор разбираются в правилах: кто участвует в системе, надо ли отчитываться о прослеживаемости и когда сдавать отчетность. Рассказываем, как заполнить отчет об операциях с прослеживаемыми товарами для налоговой и что в него включить.

В этой статье:

Участники системы прослеживаемости

Национальная система прослеживаемости товаров (далее — НСПТ) работает в России с 8 июля 2021 года. Регламент утвердили Постановлением Правительства от 01.07.2021 № 1108. НСПТ ввели для исполнения Соглашения между странами ЕАЭС — чтобы препятствовать схемам уклонения от уплаты налоговых и таможенных платежей.

Участники НСПТ — организации и предприниматели, которые проводят операции с прослеживаемыми товарами (п. 2 Положения о НСПТ). Система налогообложения значения не имеет, налогоплательщики на спецрежимах тоже участвуют в прослеживаемости.

Прослеживаемость начинается, как только импортный товар ввозят в Россию. А заканчивается — сразу же после выбытия товара из оборота на территории РФ: после экспорта, передачи в производство, отправки на переработку или утилизацию (п. 3, 4 Положения о НСПТ).

Какие товары подлежат прослеживаемости

Импортные товары прослеживаются, если их коды ТН ВЭД ЕАЭС включены в правительственный перечень (Постановление Правительства от 01.07.2021 № 1110). Такие товары должны находиться в собственности организации или ИП.

Проверить, подлежит ли товар прослеживаемости или нет, можно в специальном сервисе ФНС. Введите название товара, его ОКПД2 или код ТН ВЭД и определите, прослеживается ли ваша продукция. Если да, и при этом вы проводили с продукцией определенные операции, нужно подать отчет о прослеживаемых товарах в налоговую.

Прекращается ли прослеживаемость при продаже товара физлицу

Реализация или передача в составе выполненных работ товара физлицу для его личных нужд — основание для прекращения прослеживаемости. А вот когда физлицо приобретает продукцию не для себя, а для другого лица (организации, ИП), прослеживание не прекращается. В таком случае продавец должен отправить фактическому покупателю — организации или предпринимателю — электронный счет-фактуру или УПД по ТКС (письма Минфина от 23.08.2021 № 27-01-22/67650, ФНС от 19.10.2021 № ЕА-4-15/14817@).

Как узнать страну происхождения прослеживаемого товара

Посмотреть страну происхождения товара и проверить, импортный он или нет, можно в технической документации от продавца — техпаспорте, спецификации, сертификатах соответствия (письма ФНС от 19.08.2021 № ЕА-4-15/11700@, от 12.05.2021 № ЕА-4-15/6469@).

Если подтверждения страны-изготовителя нет в документах на товар, и вы не смогли определить происхождение продукции иными способами, можно считать, что такой товар прослеживаемости не подлежит. Но если налоговая запросит пояснения, именно новому владельцу придется готовить объяснительную и доказывать невозможность установления страны-производителя.

Отчет о прослеживаемости товаров: когда и как подавать

Форма отчета о прослеживаемой продукции утверждена приказом ФНС от 08.07.2021 № ЕД-7-15/645@ (КНД 1169010). В этом же приказе определены формат и порядок заполнения отчетности об операциях с товарами, подлежащими прослеживаемости.

Организации и ИП подают отчет в свою налоговую по месту учета. Если у компании есть обособленные подразделения, то она включает в отчет о прослеживаемости данные и по головной организации, и по всем обособкам.

Отчет об операциях с прослеживаемыми товарами сдают до 25 числа месяца после отчетного квартала. Даты сдачи в 2024 году:

-

за 4 квартал 2023 — до 25.01.2024;

-

за 1 квартал 2024 — до 25.04.2024;

-

за 2 квартал 2024 — до 25.07.2024;

-

за 3 квартал 2024 — до 25.10.2024;

-

за 4 квартал 2024 — до 27.01.2025 (25.01.2025 — суббота, дата сдачи переносится на следующий рабочий день).

Сдавать отчет КНД 1169010 надо в электронной форме по ТКС — через вашего оператора электронного документооборота. Заполнить и отправить отчет о прослеживаемости можно и в Экстерне.

Если вы не проводили операции с прослеживамыми товарами в течение квартала, сдавать отчет не надо (п. 2.3 ст. 23 НК РФ, п. 32 Положения о НСПТ).

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Операции с прослеживаемыми товарами: кто сдает и что включать в отчет

Плательщики и неплательщики НДС по-разному включают в отчет операции с прослеживаемыми товарами.

Отчет для плательщиков НДС

Если вы платите НДС и не освобождены от обязанностей налогоплательщика, отразите в отчете о прослеживаемых товарах такие операции (п. 33 Положения о НСПТ):

-

Приобретение, получение товара у организаций и ИП — неплательщиков НДС. Если приобрели продукцию через агента или комиссионера, тоже включите такую операцию в отчет.

-

Прекращение прослеживаемости товара, если выявили его недостачу при инвентаризации.

-

Восстановление прослеживаемости, если вернули неиспользованную продукцию после производства, переработки или обнаружили товары, по которым выявили недостачу при инвентаризации.

-

Реализацию, передачу, приобретение или получение прослеживаемых товаров, которые не являются налогооблагаемыми объектами или освобождены от налогообложения (п. 2 ст. 146, ст. 149 НК РФ).

Другие операции плательщикам НДС отражать в отчете не нужно. То есть в отчетности по прослеживаемым товарам не показывают операции из книги покупок и продаж — их отражают в декларации по НДС (письмо ФНС от 20.01.2022 № ЕА-4-15/527@). А если не регистрируете счета-фактуры на прослеживаемые товары в книге покупок, то и отражать сведения из этих счетов-фактур в отчете не надо (письмо ФНС от 30.09.2021 № ЕА-4-15/13856@).

Если включаете входной НДС в расходы по налогу на прибыль, то в отчете не нужно показывать сведения из счета-фактуры от поставщика на прослеживаемые товары (п. 5 ст. 170 НК РФ, письмо ФНС от 03.09.2021 № ЕА-4-15/12520@).

Отчет для неплательщиков НДС

Неплательщики НДС — спецрежимники и те, кто освобожден от обязанностей налогоплательщика — включают в отчет о прослеживаемости такие операции (п. 33 Положения о НСПТ):

-

Приобретение и получение, реализация и передача прослеживаемых товаров. Операции через агентов и комиссионеров тоже учитываются.

-

Передача, получение прослеживаемого товара, которая не связана с безвозмездными операциями.

-

Прекращение и возобновление прослеживаемости.

Операции по импорту и экспорту из стран ЕАЭС в отчет не включают. Их показывают в уведомлениях о ввозе или перемещении прослеживаемых товаров.

В отчете о прослеживаемости указывают КВО — коды видов операций (Приложение № 1 к Порядку заполнения отчета из приказа ФНС от 08.07.2021 № ЕД-7-15/645@). Их поделили на блоки для участников, которые применяют разные режимы налогообложения. Так организациям и ИП легче ориентироваться в операциях, а налоговикам — проводить сверку между участниками НСПТ.

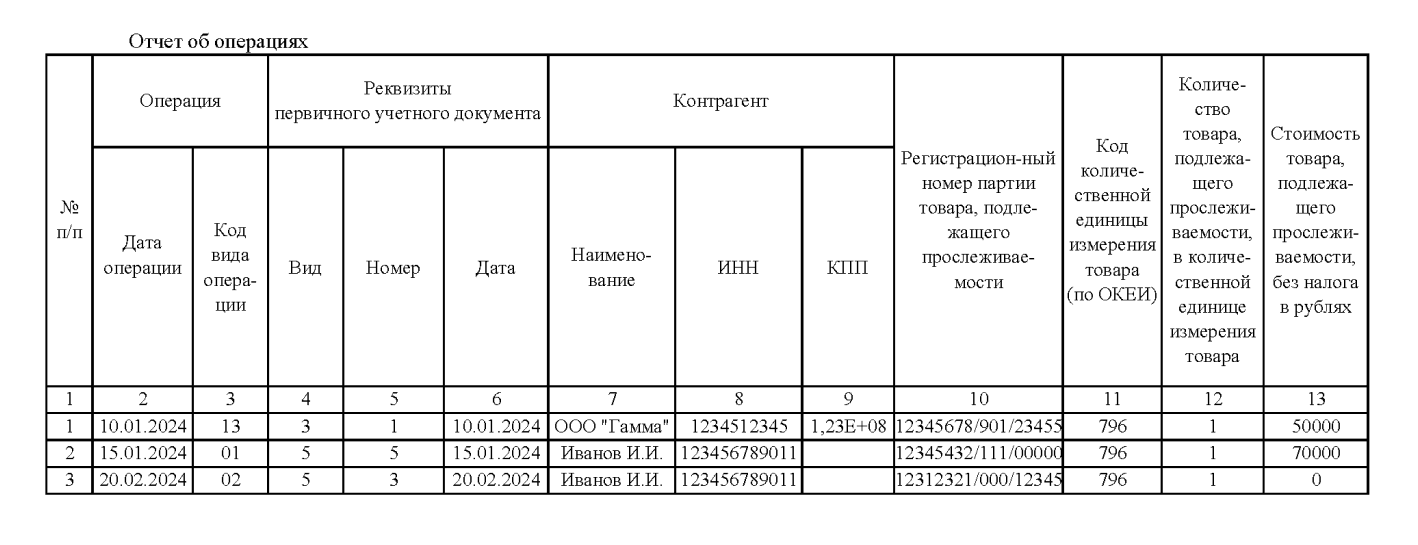

Пример отчета о прослеживаемых товарах

В отчете указывают сведения об участнике товарного оборота, периоде проведения и видах операций с прослеживаемой продукцией, а также сведения о контрагенте и первичных документах учета.

Приведем пример. Индивидуальный предприниматель Иванов И.И. купил импортную технику, которая нужна ему для работы — монитор, проектор и морозильное оборудование. В 1 квартале 2024 года ИП провел ряд операций с этими товарами:

-

10 января 2024 года — передал морозильное оборудование как вклад в уставный капитал ООО «Гамма». Передача подтверждена УПД № 1 от 10.01.2024. Операцию по передаче имущества в уставной капитал отражаем в отчете по коду 13.

-

15 января 2024 года — передал монитор в производство. Подтверждающим документом стал акт приема-передачи № 5 от 15.01.2024. После участия в производственном процессе монитор изменил первоначальные характеристики и теперь неотделим от POS-системы. Такую операцию отражаем по КВО 01. И еще важный момент: в этой операции контрагентом будет сам ИП, поэтому в строках 7, 8 и 9 надо указать собственные реквизиты (пп. «ж» п. 10 Порядка заполнения отчета).

-

20 февраля 2024 года — утилизировал проектор. В нем обнаружили дефекты, которые нельзя отремонтировать. После операции составили акт утилизации № 3 от 20.02.2024. В отчете указываем код 02.

Все эти операции в с прослеживаемыми товарами нужно отразить в отчете. Система налогообложения предпринимателя в этом случае значения не имеет.

Реквизиты прослеживаемости из УПД отражают в графах 10-13 отчета (письмо ФНС от 20.01.2022 № ЕА-4-15/527@).

Вот как будет выглядеть отчет о прослеживаемых товарах для ИП за 1 квартал 2024 года.

Если после отправки обнаружили, что отразили в отчете не все операции или допустили ошибку, подайте корректировку. Уточнить информацию нужно не позднее следующего рабочего дня после выявления недостоверных сведений (п. 34 Положения о НСПТ).

Подготовить, проверить и сдать отчетность через интернет.

Ответственность за несдачу или ошибки в отчетности

Налогоплательщиков не штрафовали за нарушения национальной системы прослеживаемости в течение 2021-2023 годов (письмо ФНС от 04.10.2021 № ЕА-4-15/14005@). Но переходный период решили продлить и на 2024 год. То есть нарушителей НСПТ не будут штрафовать вплоть до 1 января 2025 года.

Как только ответственность по прослеживаемости введут, в административном кодексе появятся новые статьи — с 15.48 по 15.52 КоАП РФ. За просрочку и несдачу отчета будут штрафовать на 1 000 рублей (ст. 15.48). За ошибки штраф такой же, но если подать корректировку до того, как налоговики обнаружат искажение, участника оборота освободят от ответственности (ст. 15.50).

И хотя за несдачу, просрочку и ошибки в отчетах пока не штрафуют, налоговики все равно внимательно следят за отчетностью по НСПТ. И если инспектор выявит расхождения между вашими отчетными показателями и отчетом вашего контрагента, он запросит счета-фактуры и остальные подтверждающие документы для контроля.

Виды операций для отчетности по НСПТ

Виды операций для заполнения отчета о прослеживаемости приводятся в Приложении № 1 к Порядку из приказа № ЕД-7-15/645. Все операции кодируют, а коды разделяют по группам. Всего таких групп четыре:

-

Операции прекращения прослеживаемости.

-

Операции возобновления прослеживаемости.

-

Операции при передаче, получении товаров, не связанные с реализацией и безвозмездной передачей.

-

Операции при приобретении и получении, реализации и передаче, в том числе через агента или комиссионера.

Разберем каждую группу в таблицах. Операции через агентов и комиссионеров выделим в отдельную таблицу.

Операции прекращения прослеживаемости

| Код вида операции | Суть операции | Условия |

|---|---|---|

|

01 |

Передача прослеживаемого товара в производство, переработку |

Отражают все участники оборота — организации, предприниматели. В результате обработки изделия меняют или теряют первоначальные свойства, а в некоторых случаях — становятся неотделимыми от других товаров. Если передаете товар сотруднику для выполнения его рабочих обязанностей, это не передача в производство. То есть когда вы отдаете своему персоналу импортные мониторы для работы, товары не выбывают из оборота — их не надо отражать в отчете (письмо Минфина от 23.08.2021 № 27-01-22/67650) |

|

02 |

Захоронение, утилизация, обезвреживание или уничтожение прослеживаемого товара |

Отражают все участники оборота — организации, предприниматели. Такие операции ИФНС внимательно контролирует |

|

03 |

Уничтожение, утрата прослеживаемого товара из-за действия непреодолимой силы |

|

|

04 |

Реализация прослеживаемого товара в розничной торговле — продажа самозанятым, а также физлицам для бытовых нужд |

Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС. Если потребитель приобрел прослеживаемые товары не для личных нужд, а по доверенности, продукция не выбывает из НСПТ. Но такой покупатель обязан сообщить, что приобретает товары не для себя (письмо Минфина от 23.08.2021 № 27-01-22/67650) |

|

05 |

Экспорт, реэкспорт прослеживаемого товара |

Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС. Организации на общем режиме отражают экспортные операции с реквизитами прослеживаемости в книге продаж, а следовательно и в декларации НДС. Сдавать отчет о прослеживаемости не нужно |

|

06 |

Безвозмездная передача прослеживаемого товара самозанятым и физлицам |

Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС |

|

07 |

Конфискация прослеживаемого товара государством |

Отражают все участники оборота — организации, предприниматели |

|

08 |

Реализация прослеживаемого товара диппредставительствам, консульствам, международным организациям или их представительствам |

Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС |

|

09 |

Недостача прослеживаемого товара, которую выявили при инвентаризации |

Отражают все участники оборота — организации, предприниматели |

Операции возобновления прослеживаемости

| Код вида операции | Суть операции | Условия |

|---|---|---|

|

10 |

Обнаружение прослеживаемых товаров, по которым выявили недостачу при инвентаризации |

Отражают все участники оборота — организации, предприниматели |

|

11 |

Возврат прослеживаемых товаров от покупателей — самозанятых и физлиц |

Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС. Налогоплательщики на ОСНО отражают возврат в книге покупок. Прослеживаемость возобновляют по тому же регистрационному номеру партии (РНПТ), который присвоили до реализации |

|

12 |

Возврат прослеживаемых товаров, которые не использовали при производстве, переработке |

Отражают все участники оборота — организации, предприниматели Прослеживаемость возобновляют по тому же регистрационному номеру партии (РНПТ), который присвоили до передачи в производство, переработку |

Операции при передаче (получении) имущества (товара), не связанные с реализацией или безвозмездной передачей

| Код вида операции | Суть операции | Условия | Примечание |

|---|---|---|---|

|

13 |

Передача прослеживаемого товара, не связанная с продажей или безвозмездной передачей. К примеру, так отражают передачу вклада в уставной капитал организации |

Отражают все участники оборота организации, предприниматели при:

|

Первичные документы для подтверждения операции:

|

|

14 |

Получение прослеживаемого товара, не связанное с продажей или безвозмездной передачей. Этот код указывают компании, которые получили такой вклад в уставной капитал |

Операции при приобретении и получении, реализации и передаче

| Код вида операции | Суть операции | Условия |

|---|---|---|

|

15 |

Реализация прослеживаемого товара его владельцем |

Отражают участники оборота: |

|

16 |

Безвозмездная передача права собственности на прослеживаемые товары |

|

|

17 |

Покупка в собственность прослеживаемого товара |

Отражают участники оборота:

|

|

18 |

Безвозмездное получение права собственности на прослеживаемые товары |

Отражают участники оборота:

|

|

19 |

Составление продавцом универсального корректировочного документа из-за уменьшения стоимости отгруженных товаров или переданных имущественных прав |

Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС |

|

20 |

Составление продавцом универсального корректировочного документа из-за увеличения стоимости отгруженных товаров или переданных имущественных прав |

Отражают только участники оборота на спецрежимах и налогоплательщики, освобожденные от обязанностей по НДС |

|

21 |

Получение покупателем корректировочного счета-фактуры (УКД) из-за уменьшения стоимости отгруженных товаров или переданных имущественных прав |

Отражают участники оборота:

|

|

22 |

Получение покупателем корректировочного счета-фактуры (УКД) и-за увеличения стоимости отгруженных товаров или переданных имущественных прав |

Операции через агентов, комиссионеров

| КВО | Название операции | Условия |

|---|---|---|

| 23 | Реализация комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) |

Комиссионер (агент), когда комитент (принципал) применяет спецрежим или освобожден от обязанностей налогоплательщика по НДС. Отражают только для посреднических операций |

| 24 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о реализации товара комитента (принципала) | |

| 25 | Отражение комитентом (принципалом) сведений о реализации товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) |

Для комитента (принципала), когда комитент (принципал) применяет спецрежим или освобожден от обязанностей налогоплательщика по НДС. Отражают только для посреднических операций |

| 26 | Приобретение комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара для комитента (принципала) |

Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника оборота на спецрежиме или освобожденного от обязанностей налогоплательщика по НДС. Отражают только для посреднических операций |

| 27 | Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о приобретении товара для комитента (принципала) | |

| 28 | Отражение комитентом (принципалом) сведений о приобретении товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) |

Комитент (принципал):

Отражают только для посреднических операций |

| 29 | Составление комиссионером (агентом) УКД из-за уменьшения стоимости отгруженных товаров, переданных имущественных прав |

Комиссионер (агент), когда комитент (принципал) работает на спецрежиме или освобожден от обязанностей налогоплательщика по НДС. Отражают только для посреднических операций |

| 30 | Передача комиссионером (агентом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала) | |

| 31 | Получение комитентом (принципалом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала) |

Комитент (принципал), когда комитент (принципал) работает на спецрежиме или освобожден от обязанностей налогоплательщика по НДС Отражают только для посреднических операций |

| 32 | Получение комитентом (принципалом) корректировочного счета-фактуры из-за уменьшения стоимости отгруженных товаров, переданных имущественных прав | |

| 33 | Отражение комиссионером (агентом) сведений о возврате комитентом (принципалом) приобретенных для него комиссионером (агентом) товаров |

Комиссионер (агент) в случае приобретения для комитента (принципала) товара у участника оборота на спецрежиме или освобожденного от обязанностей налогоплательщика по НДС Отражают только для посреднических операций |

| 34 | Получение комиссионером (агентом) УКД из-за уменьшения стоимости отгруженных товаров, переданных имущественных прав | |

| 35 | Отражение комитентом (принципалом) сведений о возврате товара, приобретенного для него комиссионером (агентом) |

Комитент (принципал) в случае приобретения комиссионером (агентом) товара у участника оборота на спецрежиме или освобожденного от обязанностей налогоплательщика по НДС Отражают только для посреднических операций |

| 36 | Отражение комиссионером (агентом) передачи сведений о реализации комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) самозанятым, а также физлицам для бытовых нужд |

Комиссионер (агент) при реализации товаров комитента (принципала) самозанятым, а также физлицам для бытовых нужд Отражают только для посреднических операций |

| 37 | Отражение комитентом (принципалом) получения сведений о реализации комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) самозанятым, а также физлицам для бытовых нужд |

Комитент (принципал) при реализации товаров через комиссионера (агента) самозанятым, а также физлицам для бытовых нужд Отражают только для посреднических операций |

| 38 | Передача комиссионером (агентом) сведений о возврате самозанятым или физлицом ранее реализованных комиссионером (агентом) товаров комитента (принципала) |

Комиссионер (агент) при реализации товаров комитента (принципала) самозанятым или физлицом Отражают только для посреднических операций |

| 39 | Получение комитентом (принципалом) сведений о возврате самозанятым или физлицом товаров для бытовых нужд, ранее реализованных комиссионером (агентом) товаров комитента (принципала) |

Комитент (принципал) при реализации товаров через комиссионера (агента) самозанятым, а также физлицам для их бытовых нужд. Отражают только для посреднических операций |

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Непредставление или несвоевременное представление в налоговый орган отчета об операциях с товарами, подлежащими прослеживаемости влечет наложение административного штрафа от 1000 рублей до 100.000 рублей.

при заполнение отчёта, в графе сумма покупки написано указывать сумму без налога, и как быть? Не совсем ясно, отчёт заполняю в контур экстерне

Автозаполнение отчета: столбец с суммой по коду 17 - сумма без НДС, а вот по коду 01 столбец с суммой - сумма с НДС.

Наша организация на УСН, без НДС.

Как будет правильно? С НДС или без НДС указывать сумму по коду 01?

1. Скриншот окна Контур.Экстерн, где видна графа 13 и происходит автозаполнение.

2. Укажите номер п/п, в строке которого происходит это.

2. Файл получающегося отчёта. Его можно сохранить, нажав в редакторе отчёта в меню слева кнопку «Скачать файл отчёта», она выглядит как квадрат, внутри которого стрелка вниз.

3. Если вы загружали свой файл отчёта, прикрепите именно его и уточните это.

4. Укажите номер обращения 57838292.

5. Напишите, какая должна быть сумма (без НДС).

Отправить можно на электронную почту help@skbkontur.ru или через чат в центре поддержки. Центр поддержки вы можете открыть в вашей учётной записи Контур.Экстерн, выбрав в правом нижнем углу черный круг с белым вопросительным знаком.

К сожалению, на сайте этого сервиса налоговой нет открытого списка форм отчётности, которые можно через него сформировать и отправить. По крайней мере, до входа в личный кабинет. Если у вас тоже нет возможности это проверить на самом сайте, но есть сомнения, то вы можете ещё задать этот вопрос в налоговую через эту форму.

Считаю, что вам нужно указать ИНН вашей организации для операции с кодом 01. Дополнительно рекомендую вам уточнить у инспектора ФНС для корректного заполнения или задать вопрос на форуме Бухонлайн.