В статье рассказываем о нововведениях и напоминаем, как рассчитать вычеты и направить уведомление в налоговую.

В этой статье:

- Изменения по взносам на ПСН

- Определяем размер вычета

- Учитываем ограничения для ИП с сотрудниками

- Используем переплату по взносам для оплаты другого патента

- Ведем раздельный учет взносов при совмещении режимов

- Пример заполнения уведомления на вычет

- Когда налоговая может отказать в вычете

- Вычет по фиксированным взносам при ЕНП

Изменения по взносам на ПСН

С 2023 года действует много налоговых новшеств. Коснулись они и взносов ИП на патенте:

-

почти все бюджетные платежи уплачиваются на единый налоговый счет (ЕНС), в том числе взносы за работников (кроме взносов на травматизм) и взносы ИП «за себя»;

-

с выплат исполнителям по ГПХ нужно начислять взносы, как и по наемному персоналу;

-

по взносам за работников в ИФНС подаются уведомления об исчисленных суммах;

-

в 2025 году увеличен размер фиксированных взносов, теперь это 53 658 рублей (подп. 1 п. 1.2 ст. 430 НК РФ);

-

в 2025 году ограничен максимальный размер 1% взносов с доходов свыше 300 тыс. рублей — предел равен 300 888 рублей (подп. 2 п. 1.2 ст. 430 НК РФ);

-

разделения по фондам больше нет, взносы платятся одной суммой в Социальный фонд России (СФР);

-

изменены КБК страховых взносов. Актуальные КБК — в Приказе Минфина от 01.06.2023 № 80н;

-

ПСН-налог уменьшается на страховые взносы ИП за себя, причитающиеся к уплате в текущем году, даже если они еще не уплачены.

Определяем размер вычета

Общий порядок уменьшения патента на величину взносов ФНС разъяснила в Письме от 02.06.2021 № СД-4-3/7704@.

Из стоимости патента предприниматель может вычесть:

| Расходы ИП | Особенности |

|---|---|

| Фиксированные страховые взносы за себя | 53 658 рублей |

| 1% страховой взнос, уплачиваемый с доходов, которые превысили 300 тыс. рублей | Максимум 300 888 рублей |

| Страховые взносы на обязательное страхование сотрудников и исполнителей по ГПД | Единый тариф взносов — 30% в пределах базы, 15,1% — сверх нее |

| Платежи по добровольному личному страхованию работников | Договор страхования должен быть заключен с лицензированным страховщиком |

| Больничные за первые три дня нетрудоспособности работников | В 2025 году больничные могут получать также исполнители по ГПД, за которых ИП заплатил взносы в 2024 году в сумме не менее стоимости страхового года — 6 696,22 рублей |

За счет этих расходов предприниматели могут уменьшить стоимость патентов на 50% или 100% (ст. 346.51 НК РФ). Все зависит от того, задействованы ли на патенте сотрудники:

- если ИП нанял хотя бы одного сотрудника, налог можно сократить максимум на 50%. Ограничение касается в том числе взносов за себя;

- предприниматели без работников вправе свести сумму налога к нулю.

Не принимаются к вычету пособия, выплачиваемые по травматизму и профзаболеваниям, так как они целиком покрываются СФР.

Учитываем ограничения для ИП с сотрудниками

ИП с персоналом могут снижать налог за счет всех видов платежей из списка выше (п. 2 письма ФНС от 02.06.2021 № СД-4-3/7704).

Если у предпринимателя несколько патентов в календарном году и хотя бы на одном из них зарегистрирован наемный работник, ИП должен применить ограничение в 50% по всем своим патентам. Это касается случаев, когда налоговые периоды по патентам совпадают (п. 3 письма ФНС от 02.06.2021 № СД-4-3/7704).

Пример

У ИП за год было четыре патента:

- патент № 1 — с 1 января по 28 февраля;

- патент № 2 — с 1 января по 30 июня;

- патент № 3 — с 1 апреля по 31 декабря;

- патент № 4 — с 1 июля по 30 сентября.

В июле предприниматель нанял работника. В октябре ИП направил в налоговую уведомление на вычет. Стоимость патентов № 1 и № 2 он может уменьшить полностью, так как в эти периоды сотрудников не было, а патенты № 3 и № 4, где работал наемный специалист, — с ограничением до 50%.

Используем переплату по взносам для оплаты другого патента

Если у предпринимателя несколько патентов, действующих в рамках одного календарного года, то переплату по взносам за один патент он может зачесть в счет оплат по другим патентам (письмо ФНС от 02.06.2021 № СД-4-3/7704).

Например, ИП за год оформил три патента:

| № патента | Срок патента | Стоимость патента | Наемные сотрудники |

|---|---|---|---|

| 1 | с 1 января по 31 марта | 16 тыс. рублей | нет |

| 2 | с 1 апреля по 30 июня | 20 тыс. рублей | да |

| 3 | с 1 июля по 30 сентября | 12 тыс. рублей | да |

В июне ИП заплатил 32 тыс. рублей страховых взносов и направил в налоговую уведомление о налоговом вычете по второму патенту. По нему он может уменьшить сумму налога только наполовину, то есть до 10 тыс. рублей, так как были наняты сотрудники.

Остаток взносов в сумме 22 тыс. рублей (32 000 — 10 000) можно использовать для оплаты других патентов. На первом патенте сотрудников нет. Значит, его стоимость можно свести к нулю (так как в период с 1 января по 31 марта патентов с наемными работниками у предпринимателя не было), а на третий патент будет действовать ограничение в 50%.

Стоимость всех патентов уменьшится за счет взносов следующим образом:

| № патента | Сумма налога ПСН к уплате | Расчет | Остаток страховых взносов |

|---|---|---|---|

| 2 | 10 тыс. рублей | 32 000 — 10 000 | 22 тыс. рублей |

| 1 | 0 | 22 000 — 16 000 | 6 тыс. рублей |

| 3 | 6 тыс. рублей | 6 000 — 6 000 | 0 |

Если предприниматель оплатил стоимость патента без учета налогового вычета, то переплату вернут на ЕНС, а с ЕНС переплату можно зачесть в счет будущих платежей или вернуть на расчетный счет. Для возврата нужно написать заявление — так в нашем примере предприниматель мог бы поступить с патентом №1.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Ведем раздельный учет взносов при совмещении режимов

ИП, совмещающие патент с общей или упрощенной системой налогообложения (ОСНО или УСН), учет взносов и пособий ведут раздельно для каждого режима. Сумму налога на ПСН можно снизить только на те взносы и платежи, которые сделаны в рамках работы на патенте.

Когда раздельный учет вести невозможно, следует распределить расходы соразмерно доле доходов от спецрежима в сумме всех доходов (письмо ФНС от 30.11.2021 № СД-4-3/16722@).

Если нанятые работники заняты в бизнесах на ОСНО, УСН или ЕСХН, но к деятельности на патенте не имеют отношения, то ИП может максимально снизить стоимость патента за счет взносов за себя — ограничение в 50% в этой ситуации не действует (письмо Минфина от 25.02.2021 № 03-11-11/13087).

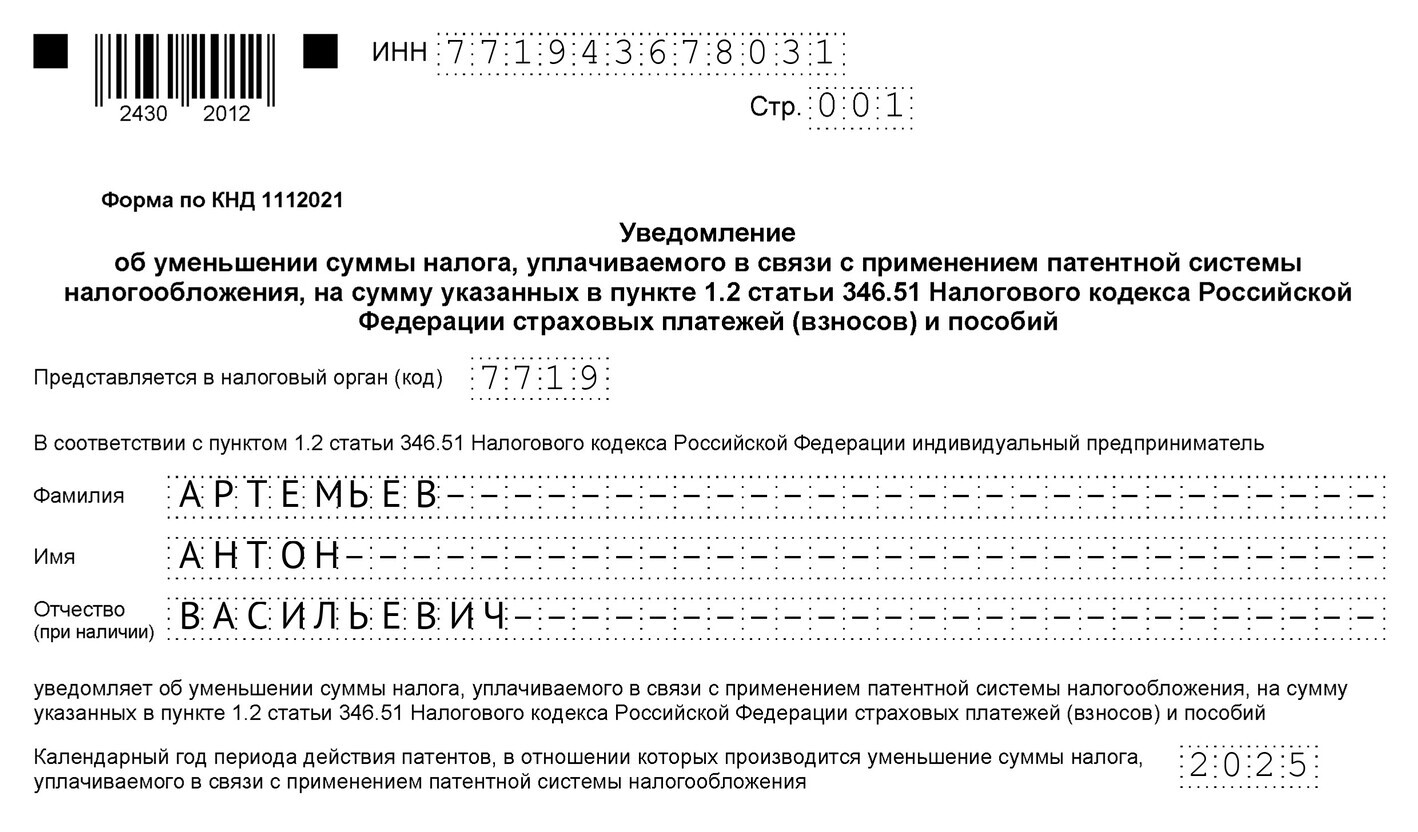

Пример заполнения уведомления на вычет

Чтобы получить вычет и уменьшить стоимость патента на сумму взносов, направьте в налоговую уведомление. Его форма и формат утверждены Приказом ФНС от 26.03.2021 № ЕД-7-3/218.

Структурно бланк уведомления делится на три части: титульный лист, лист А и лист Б. Посмотрим, как они заполняются на примере.

Пример

ИП Артемьев Антон Васильевич, оформивший патент на 2025 год, ведет деятельность с наемными работниками. Стоимость годового патента — 79 200 рублей. Уплачено взносов за полгода — 50 000 рублей. В марте 2025 года предприниматель уже подавал уведомление на уменьшение ПСН на страховые взносы на сумму 19 тыс. рублей.

Титульный лист

В первой части титульного листа укажите код налоговой инспекции, куда направляете уведомление, свои ИНН и ФИО. Проставьте год действия патентов, по которым вы планируете применить вычет.

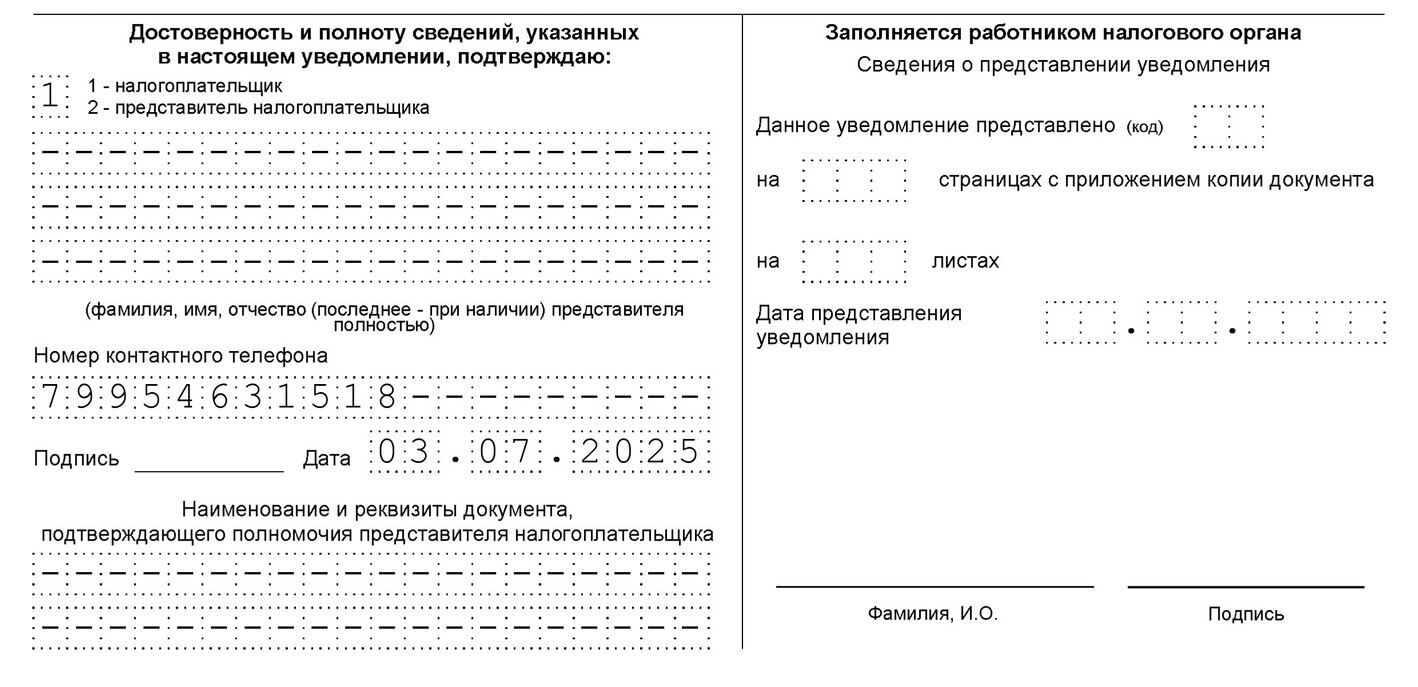

Во второй части проставьте код налогоплательщика (или представителя), телефон и дату, а также поставьте подпись.

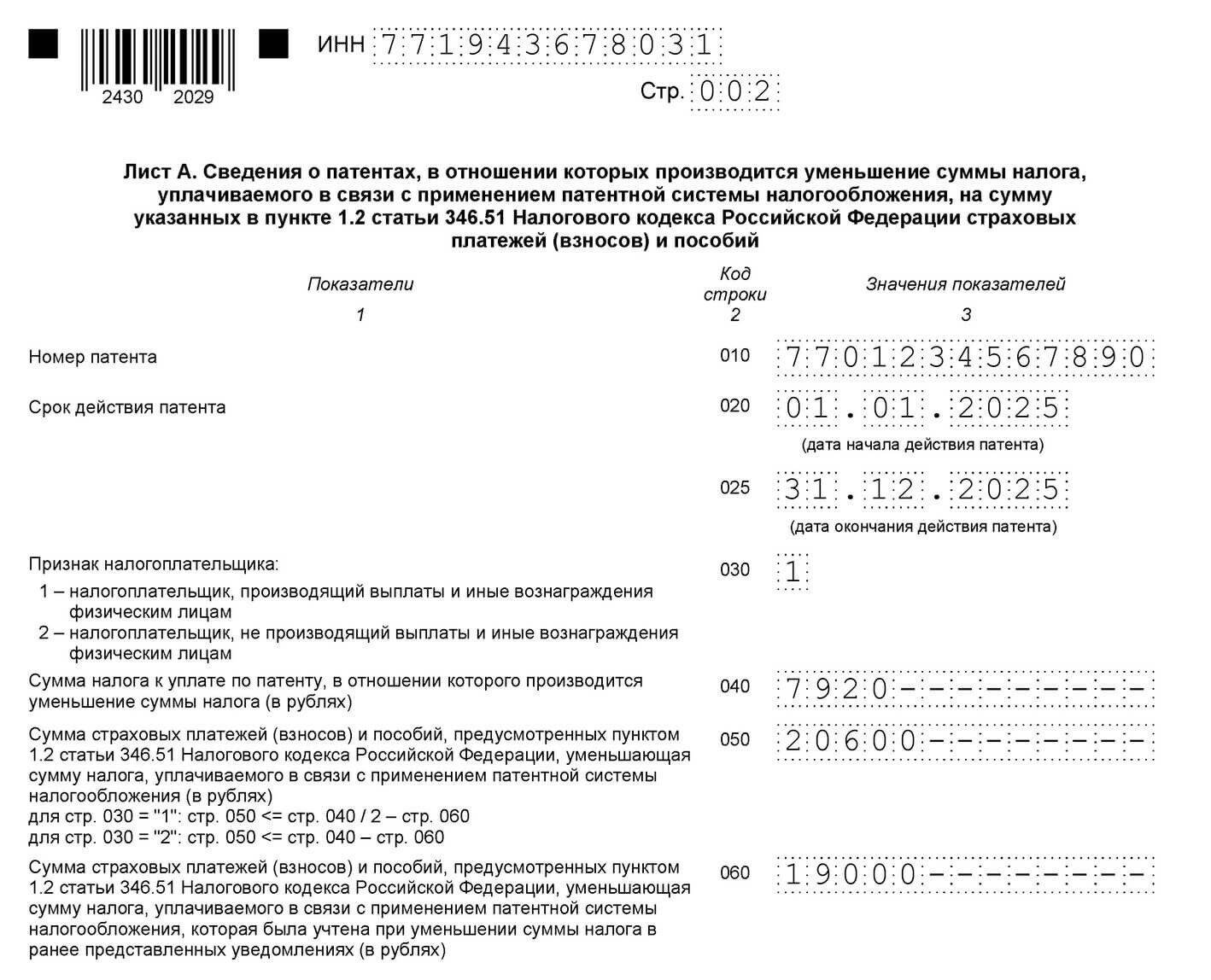

Лист А

Внесите в лист А сведения о патентах, сумму налога по которым вы уменьшаете за счет взносов. По каждому патенту заполните семь строк и укажите:

- номер патента (строка 010);

- даты начала и окончания его действия (строки 020 и 025);

- код признака налогоплательщика (строка 030): ИП с сотрудниками указывают «1», а ИП без наемных работников — «2»;

- сумму налога (строка 040);

- сумму взносов и пособий, на которую уменьшается налог (строка 050);

- сумму взносов и пособий, которую учли в ранее направленных уведомлениях (строка 060).

Для строки 050 соотношение должно быть таким:

- поле 050 <= поле 040 — поле 060, если предприниматель — «одиночка»;

- поле 050 <= поле 040 / 2 — поле 060, если ИП — работодатель.

На лист А можно внести сведения о двух патентах. Если патентов больше, заполните несколько листов А.

В нашем примере у ИП есть работники, поэтому уменьшить патент он может только наполовину — на 39 600 рублей (79 200 / 2). Поскольку ранее уже была вычтена сумма взносов 19 000 рублей, то в строке 060 указываем 19 000 рублей, а в строке 050 — 20 600 рублей (39 600 — 19 000).

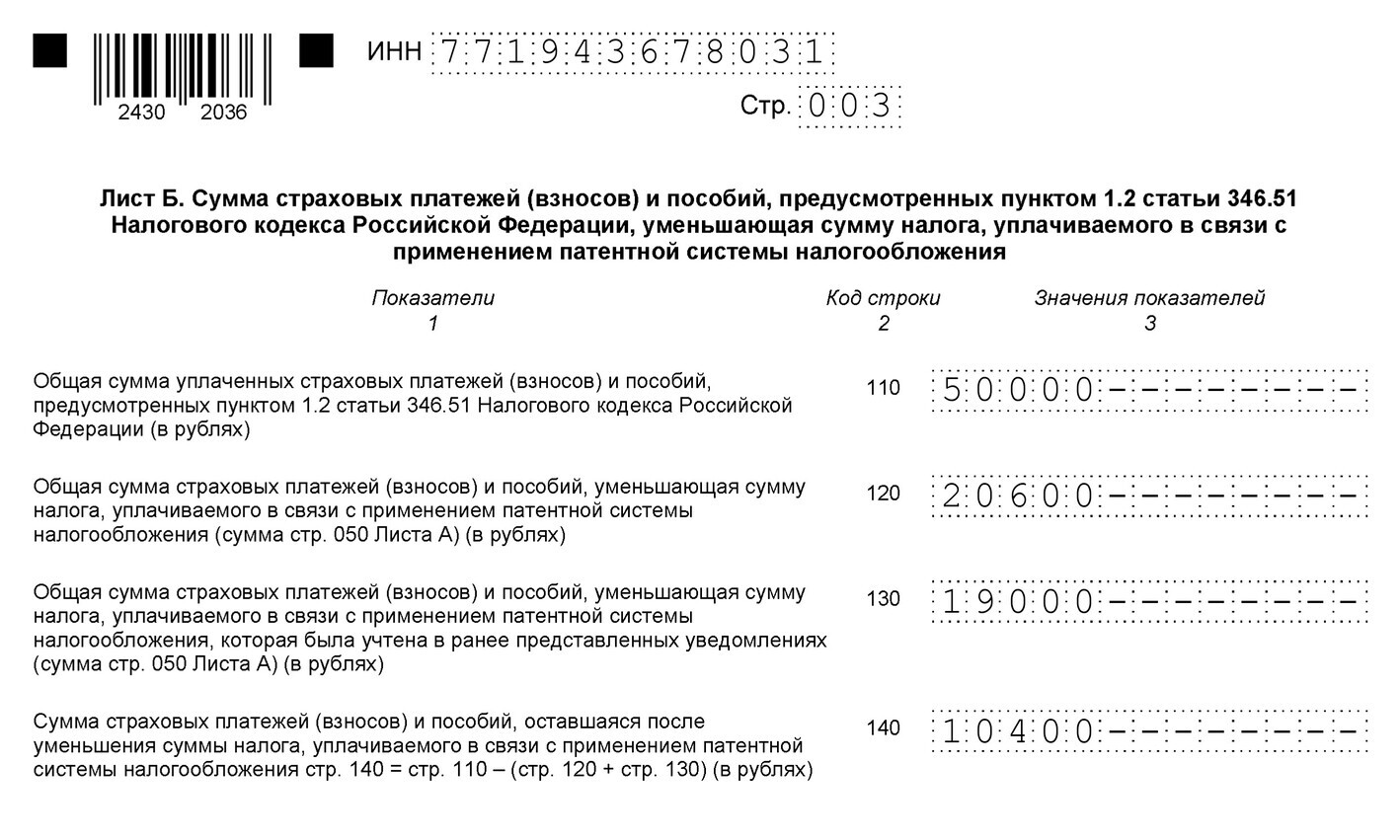

Лист Б

В нем четыре строки, укажите там взносы и платежи, которые нужно учесть при вычете:

- общую сумму уплаченных взносов и пособий (строка 110);

- сумму взносов и пособий, которая уменьшает налог (строка 120) — это сумма строк 050 листа А;

- сумму взносов и пособий, уменьшающую налог, которая учтена в ранее поданных уведомления (строка 130) — это сумма строк 060 листа А;

- неизрасходованную сумму взносов и пособий, которую можно использовать позже (строка 140) — это сумма срок 120 и 130, вычтенная из строки 110.

В нашем примере ИП на момент подачи уведомления заплатил за себя и персонал 50 000 рублей. Эту сумму показываем в строке 110 листа Б.

В строку 120 переносим сумму взносов из строки 050 листа А — 20 600 рублей. В строке 130 проставляем сумму взносов, которые уже была ранее вычтена, — 19 000 рублей.

В строке 140 показываем остаток взносов, оставшихся после уменьшения — 10 400 рублей (50 000 — 19 000 — 20 600).

Направляем уведомление о вычете в налоговую

Уведомление о вычете подают лично, по почте или электронно через оператора. При электронном способе отправки документ подписывают усиленной квалифицированной электронной подписью.

Контур.Экстерн с тарифом «Учетный» поможет правильно классифицировать траты и подскажет, когда и какую сумму можно учесть в расходах.

Утвержденного срока подачи уведомления нет, поэтому рекомендуется его направлять в ИФНС за 20 рабочих дней до срока оплаты патента — такой период отводится налоговому органу на отказ в вычете (абз. 12 п. 1.2 ст. 346.51).

Если в вычете откажут, предприниматель еще успеет оплатить патент полностью и обойдется без штрафов. Если он уже оплатил патент, переплату можно вернуть, написав заявление, или зачесть в счет будущих налоговых платежей.

В какую инспекцию подавать уведомление (абз. 9 п. 1.2 ст. 346.51 НК РФ, п. 1 Письма ФНС от 02.06.2021 № СД-4-3/7704@):

| Сколько патентов | Куда подавать |

|---|---|

| Один действующий | В ИФНС, где стоите на учете как плательщик ПСН и в которую платите этот налог |

| Срок патента закончился | В ИФНС, где вы прежде стояли на учете как плательщик ПСН |

| Несколько в разных субъектах РФ | В одну из ИФНС, в которых стоите на учете. Во все подавать не нужно — выберите любую |

Когда налоговая может отказать в вычете

Для отказа в вычете может быть несколько причин (абз. 12-13 п. 1.2 ст. 346.51 НК РФ, п. 5 письма ФНС от 02.06.2021 № СД-4-3/7704@):

- ИП указал вычитаемую сумму, которая превышает стоимость патента. Инспекция уменьшит налог только в рамках стоимости патента, а «излишки» не зачтет;

- В уведомлении указаны суммы взносов и пособий, которые ИП еще не оплатил. Например, если заявлено к вычету 13 тыс. рублей, а оплачено 10 тыс. рублей, то ИФНС зачтет только сумму уплаченных взносов, а в вычете 3 тыс. рублей откажет.

Отказ налоговый орган направляет не позднее чем за 20 рабочих дней с даты получения уведомления. В случае отказа придется заплатить налог в положенный срок без той части вычета, в которой отказали. Если ИП поздно подал уведомление и не полностью заплатил налог, а в вычете ему отказали, он рискует получить штрафы и пени.

Вычет по фиксированным взносам при ЕНП

Согласно п. 1.2 ст. 346.51 НК РФ патент уменьшается на фиксированные страховые взносы ИП, подлежащие к уплате в текущем году, даже если они еще не уплачены.

Больше экспертных материалов о работе на патентной системе налогообложения читайте в рубрике ПСН.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Расскажите, пожалуйста, подробнее про вашу идею.

Информация из официального телеграм-канала ФНС

Патент стоит 16 800 р., работников нет

В строке 110 что указывать? Сколько я должна как ИП заплатить за 2024? То есть 49 500 р.? Или нужно указать 16 800 р.?

А вот в строке 120 нужно указать 16 800 рублей, если ваш патент выдан на срок до 6 месяцев (такой патент уплачивается одним платежом, а не двумя).

1. Строка 110 — 49 500;

2. Строка 120 — 11 200;

2. Строка 130 — 5 600.

а если уменьшать на сумму фиксированных взносов ип(за 3 месяца)-тогда я подаю заявление 1150057?

Информация из официального телеграм-канала ФНС

Текущий порядок действий для уменьшения патента:

1. Уплатить взносы в течение срока действия патента.

2. Подать заявление на зачёт.

3. Проверить, что взносы зарезервировались в «Отложенную переплату» в личном кабинете ЕНС.

4. Уплатить уменьшенный на взносы патент и сразу вместе с этим отправить уведомление на уменьшение патента.

Но нюанс: на уведомление по уменьшению патента налоговая может отправить отказ в течение 20 рабочих дней, судя по информации на их сайте. Так как сегодня 5 декабря, то 20 рабочих дней истекают в январе 2024 года, поэтому есть риск получить отказ после окончания года. Если вы заплатите сумму за патент с учётом уменьшения на страховые взносы, а потом получите отказ, то окажется, что уменьшение стоимости патента было необоснованным, могут начислить пени.

В течение года платила 1/3 суммы патента в марте, 1% с доходов был оплачен в августе за 2021, 2022 года, и остаток по патенту с учётом перерасчёта оплатила 27.12.23

Можно ли ещё подать заявление на уменьшение уплаченных сумм в этом году?

И подскажите, пожалуйста, по суммам. Я в них запуталась... Я получается могу вернуть только за оплаченную 1/3 в марте? А то, что оплатила после закрытия ИП, уже не подлежит уменьшению? И ещё, 1% с дохода можно за два оплаченных года вернуть или только за 2022 год?

Загвоздка в том, что ФНС пока не давала разъяснений, можно ли с 2023 года уменьшать патент на взносы, уплаченные после закрытия ИП. Ведь после закрытия налогоплательщика ПСН как такового не существует и налоговики вполне могут отказать в уменьшении на том основании, что уведомление подает не налогоплательщик. Поэтому здесь лучше проконсультироваться в своей налоговой.

Если патент действует до 31 декабря, то переплату будет видно в 2025 году.