Налоговые новации, вступившие в силу с 2025 года, существенно меняют работу малого бизнеса. А значит, особую актуальность приобретает правильно выбранная система налогообложения. Рассмотрим плюсы и минусы налоговых режимов, которые смогут применять ИП в 2025 году. Начнем с простых, удобных и экономичных, завершим — трудоемкими и затратными.

В этой статье:

- Налог на профдоход — оптимальный старт для неторгового бизнеса

- Патентная система — плюсы и минусы зависят от региона

- АУСН — только для ряда регионов

- Единый сельхозналог

- Упрощенная система — внимание на НДС

- Общая система налогообложения — для крупного бизнеса

- Сервисы ФНС для выбора налоговых режимов

- Подведем итоги

Налог на профдоход — оптимальный старт для неторгового бизнеса

Налог на профессиональный доход (НПД) — режим налогообложения для самозанятых (Федеральный закон от 27.11.2018 № 422-ФЗ). НПД действует на всей территории страны. Окончание действия режима пока запланировано на 31.12.2028.

Самозанятый ИП платит всего один налог по ставкам: 4% — с доходов, поступивших от физлиц, 6% — с доходов от юрлиц. Представлять налоговую отчетность не надо.

Для применения НПД нужно встать на учет, подав заявление через обслуживающий банк, личный кабинет налогоплательщика или мобильное приложение «Мой налог». Через банк или в личном кабинете (приложении) можно также оформлять чеки, которыми должно сопровождаться каждое поступление средств в рамках НПД. Оплачивается налог ежемесячно через тот же личный кабинет или приложение.

Ответы на вопросы о порядке работы на НПД можно получить на сайте ФНС.

Плюсы НПД

Не нужно уплачивать фиксированные страховые взносы ИП, а также иные налоги с дохода в рамках НПД. Остается обязанность платить:

- имущественные налоги — транспортный, земельный, на имущество;

- «агентские» налоги — НДФЛ с выплат физлицам, не имеющим статуса ИП; НДС при аренде госимущества и др.;

- страховые взносы с выплат физлицам, не имеющим статуса самозанятых;

- НДС при ввозе товаров в РФ.

Налог уплачивается с фактически полученных доходов, поэтому при отсутствии доходов не нужно сниматься с учета.

При расчете налога применяется налоговый вычет, предельный размер — 10 000 руб. На НПД отсутствуют налоговый учет и отчетность. Не надо покупать ККТ для расчетов с физлицами.

Важно

С 2025 года самозанятые, утратившие право на НПД, смогут перейти не только на ЕСХН и УСН, но также на ПСН или АУСН (Федеральный закон от 08.08.2024 № 259-ФЗ).

Минусы НПД

Режим подойдет тем, кто начинает бизнес и имеет небольшие доходы. Есть жесткие ограничения (п. 2 ст. 4, п. 2 ст. 6 422-ФЗ):

|

Доход за календарный год |

Не выше 2,4 млн рублей |

|

Ограничения по видам деятельности |

Нельзя применять НПД при ведении ряда видов деятельности, например, торговли |

|

Ограничения по сделкам |

Под НПД не подпадают некоторые сделки — аренда нежилой недвижимости и др. |

|

Ограничения по расчетам |

Под НПД не попадают некоторые формы расчетов, например, взаимозачеты, а также некоторые поступления в рамках бизнеса (неустойки, полученные от заказчика и др.). |

|

Ограничения по сотрудничеству |

В течение двух лет заказчиком не может выступать бывший работодатель ИП. Нельзя привлекать работников |

Расходы на НПД не учитываются при налогообложении.

НПД нельзя совмещать с ПСН, УСН, АУСН, ЕСХН. Поэтому с доходов от предпринимательской деятельности, которые не облагаются НПД, предпринимателю придется уплачивать НДФЛ.

Обратите внимание: налоговики и ГИТ уделяют пристальное внимание взаимодействию заказчиков-юрлиц и самозанятых, пытаясь доказать признаки трудовых отношений. С 1 марта 2024 начал действовать Приказ Минтруда от 02.02.2024 № 40н, в котором перечислены признаки маскировки трудовых отношений договорами ГПХ. Есть среди признаков и те, что касаются плательщиков НПД.

Резюме

НПД — оптимальный вариант налогообложения для старта бизнеса, а также для любого ИП, соответствующего ограничениям этого спецрежима. Но стоит подойти внимательно к документальному оформлению отношений заказчика и исполнителя.

Патентная система — плюсы и минусы зависят от региона

Патентной системе налогообложения (ПСН) посвящена гл. 26.5 НК РФ. Получив патент на осуществляемый вид деятельности, ИП на ПСН может уменьшить число уплачиваемых налогов и не подавать налоговую отчетность. Однако порядок применения режима, размер платежа за патент и прочие нюансы зависят от законодательства конкретного региона, в котором ИП ведет деятельность.

Для применения ПСН нужно получить патент на срок от 1 до 12 календарных месяцев в пределах календарного года, подав заявление в ФНС. Это можно сделать через личный кабинет налогоплательщика.

Оплачивается патент в зависимости от срока его действия: меньше 6 месяцев — не позднее окончания срока действия патента; от 6 до 12 месяцев — 1/3 налога в течение 90 дней с даты получения патента, 2/3 налога — не позднее окончания срока действия патента. А с 2025 года вводится уточнение для патентов со сроком действия 31 декабря. Их нужно будет оплачивать не позже 28 декабря (ст. 346.51 НК РФ в ред. 259-ФЗ).

Посчитать налоговые платежи в рамках ПСН в выбранном регионе поможет калькулятор на сайте ФНС.

Не работали с НДС? Поможем выбрать ставку и подготовить декларацию.

Плюсы ПСН

Патентщикам не нужно уплачивать иные налоги по деятельности, на которую получен патент. Остается обязанность платить:

- страховые взносы в фиксированном размере, но на них можно уменьшить платеж по ПСН;

- имущественные налоги, кроме налога на имущество за недвижимость, используемую в рамках ПСН, если налог по ней уплачивается не по кадастровой стоимости;

- налоги агента;

- взносы с выплат физлицам, не имеющим статуса самозанятых;

- НДС при ввозе товаров в РФ.

Можно совмещать ПСН и УСН (ЕСХН, АУСН), что позволяет не платить НДФЛ по предпринимательским доходам, полученным вне рамок ПСН.

На ПСН отсутствует налоговая отчетность. Нет необходимости покупать ККТ при осуществлении некоторых видов деятельности при условии, что физлицам выданы квитанции (п. 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

Простой налоговый учет: все поступления регистрируются в книге учета доходов плательщика ПСН.

До 31.12.2026 вновь созданные ИП, работающие в производственной, социальной и научной сферах, а также оказывающие бытовые услуги населению, могут не платить налог в течение не более 2 лет — это так называемые «налоговые каникулы» (п. 3 ст. 346.50 НК РФ).

Минусы ПСН

Режим подойдет не всем. Ограничения ПСН (ст. 346.43, ст. 346.45 НК РФ):

|

Доход за календарный год |

Не выше 60 млн рублей |

|

Средняя численность работников |

Не более 15 человек |

|

Ограничения по видам деятельности |

Нельзя применять ПСН при ведении ряда видов деятельности, например, оптовой торговли |

|

Ограничения по физическим показателям |

Ограничены площадь торговой точки или объекта общепита, количество транспортных средств для ИП, занимающихся перевозками и др. |

Каждый регион устанавливает виды деятельности, по которым можно применять ПСН на его территории; условия применения режима; доходность, исходя из которой уплачивается налог. При этом доходность, а значит и налоговая нагрузка по одному и тому же виду деятельности даже в соседних регионах может существенно различаться.

Важно

С 2025 года ИП на ПСН может вести деятельность по производству ювелирных и других изделий из серебра, а также торговать ювелирными и иными изделиями из серебра оптом и в розницу.

Патент действует только в том регионе, который в нем указан. Поэтому при начале ведения того же вида деятельности, но в другом регионе нужно получать дополнительный патент.

ПСН применяется только по тем видам деятельности и объектам (торговым точкам, предприятиям общепита, транспортным средствам и т. п.), которые заявлены в патенте. ИП должен приобретать отдельные патенты на каждую новую торговую точку, не указанную в изначальном патенте.

Налог уплачивается независимо от фактических доходов ИП. При временном снижении или отсутствии доходов налог все равно придется платить исходя из потенциальной доходности бизнеса, установленной в регионе.

Расходы на ПСН не учитываются для целей налогообложения.

Резюме

ПСН — удобный вариант налогообложения на 2025 год для микробизнеса с числом работников не более 15, при условии, что у ИП один или несколько видов деятельности подпадают под ПСН. Однако налоговая нагрузка зависит от региона, в котором получен патент.

АУСН — только для ряда регионов

Автоматизированная упрощенная система налогообложения (АУСН) — экспериментальный налоговый режим, действующий до 31.12.2027 (Федеральный закон от 25.02.2022 № 17-ФЗ). Режим позволяет снизить объем налоговой отчетности и в ряде случаев упростить налоговый учет. Однако применять АУСН могут лишь те ИП, кто зарегистрирован в регионах, участвующих в эксперименте: в Москве, Московской и Калужской областях, а также в Республике Татарстан.

Уведомление о переходе на АУСН можно подать в ФНС через личный кабинет налогоплательщика или банк.

Налог уплачивается на основании сообщения ФНС ежемесячно. Ставки — 8% при объекте «доходы», 20% при объекте «доходы минус расходы» (в этом случае действует еще и минимальный налог — 3% от доходов).

Подробная информация об АУСН приведена на промо-странице режима.

Плюсы АУСН

На автоУСН не нужно уплачивать иные налоги, в том числе страховые взносы в фиксированном размере, а также взносы по единому тарифу с выплат работникам. Остается обязанность платить:

- имущественные налоги, кроме налога на имущество за недвижимость, используемую в рамках АУСН, если налог по ней уплачивается не по кадастровой стоимости;

- НДФЛ с зарплаты работников. Налог исчисляет и перечисляет со счета ИП банк на основании данных, ежемесячно представляемых налогоплательщиком;

- взносы на страхование от несчастных случаев с выплат работникам;

- НДС в качестве налогового агента и при ввозе товаров в РФ.

Налог при выборе объекта «Доходы» уплачивается с фактически полученных доходов, а при объекте «Доходы минус расходы» — за вычетом фактически понесенных расходов.

При выборе объекта «доходы минус расходы» можно учесть любые расходы, документально подтвержденные и связанные с бизнесом, кроме не учитываемых на АУСН из закрытого перечня.

АУСН-щики ведут облегченный налоговый учет — налог ежемесячно считает сама ФНС по данным о доходах и расходах, переданным банком, электронными площадками (маркетплейсами), а также самим налогоплательщиком через личный кабинет. Но надо ежемесячно передавать банку данные для расчета НДФЛ с выплат работникам.

Налоговой отчетности на автоматизированной упрощенке нет.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Минусы АУСН

Режим смогут применять только те, кто проходит по критериям. Ограничения АУСН (ст. 3 17-ФЗ):

|

Доход за календарный год |

Не выше 60 млн рублей |

|

Средняя численность работников |

Не выше 5 человек. Запрещено выплачивать зарплату наличными и в натуральной форме, а также нанимать иностранцев |

|

Ограничения по видам деятельности |

Нельзя вести определенные виды деятельности, например, посредническую (поверенные, комиссионеры и агенты). При этом с 2025 года применять АУСН смогут те, кто работает через посредников (принципалы, комитенты, доверители). А также те, кто производит ювелирные и другие изделия из серебра, занимается оптовой или розничной торговлей ювелирными и иными изделиями из серебра |

При объекте «доходы минус расходы» учитываются только безналичные расходы, а также наличные расходы, подтвержденные чеками ККТ.

Открывать счета (в том числе электронные кошельки) и осуществлять безналичные расчеты можно только банках, включенных в специальный реестр.

Резюме

АУСН — рабочий вариант налогообложения для микробизнеса с числом работников не более 5, если ИП ведет деятельность с преобладанием безналичных расчетов и зарегистрирован в регионе, в котором применяется этот налоговый режим.

Единый сельхозналог

Единый сельскохозяйственный налог (ЕСХН), как следует из названия, применяется в сфере сельского хозяйства (гл. 26.1 НК РФ). Режим позволяет упростить налоговый учет и сократить состав налоговой отчетности. Однако работать на ЕСХН могут лишь те ИП, которые отвечают критериям признаниях их сельхозпроизводителями, при этом доля дохода от сельхозпроизводства должна составлять не менее 70% общего объема доходов.

Уведомление о переходе на ЕСХН можно подать в ФНС как в электронном виде через личный кабинет налогоплательщика, так и в бумажном.

Налог уплачивается каждые полгода по ставке 6%. Декларация по ЕСХН сдается раз в год.

Подробнее о налоговом режиме можно узнать на сайте ФНС.

Плюсы ЕСХН

Заменяет НДФЛ по деятельности в рамках сельского хозяйства. Есть освобождение от уплаты налогов в отношении недвижимости и транспорта, используемых в сельхозпроизводстве. ЕСХН уплачивается от фактически полученных доходов за вычетом фактически понесенных расходов, перечень которых ограничен.

Для применения спецрежима нет ограничений ни по сумме дохода, ни по количеству работников. Упрощенный налоговый учет: доходы и расходы регистрируются в книге учета плательщиков ЕСХН. ЕСХН можно совмещать с ПСН.

Минусы ЕСХН

Применяется только при условии признания ИП сельхозпроизводителем и выполнении условий о преобладании доли дохода от сельхозпроизводства в общем объеме доходов.

ИП на ЕСХН является плательщиком НДС, но может получить освобождение от уплаты НДС при сумме годового дохода не выше 60 млн руб.

Резюме

ЕСХН — выгодный вариант для ИП, занимающегося сельским хозяйством.

Упрощенная система — внимание на НДС

Упрощенная система налогообложения (УСН) — самый популярный из спецрежимов (гл. 26.2 НК РФ). С 2025 года вводятся кардинальные изменения: упрощенцы становятся плательщиками НДС, а лимиты УСН расширяются.

Уведомление о переходе на УСН можно подать в ИФНС как в электронном виде через личный кабинет налогоплательщика, так и в бумажном.

Ставка налога: до 6% — при объекте «доходы», до 15% — при объекте «доходы минус расходы» (в этом случае платится еще и минимальный налог 1% от доходов). Налог уплачивается ежеквартально. Декларация по УСН сдается раз в год.

Узнать подробнее об УСН можно на странице сайта ФНС, посвященной этому спецрежиму.

Плюсы УСН

Режим применяется ко всей предпринимательской деятельности ИП. Остается обязанность платить:

- страховые взносы в фиксированном размере, на сумму которых можно уменьшить платеж по УСН (при объекте «Доходы») или учесть в составе расходов (при объекте «Доходы минус расходы»);

- имущественные налоги, кроме налога на имущество за недвижимость, используемую в рамках УСН, если налог по ней уплачивается не по кадастровой стоимости;

- налоги, уплачиваемые агентом;

- страховые взносы с выплат физлицам, не имеющим статуса самозанятых.

Ставки налога устанавливают регионы. Во многих из них ставки существенно ниже предельных.

При объекте «доходы» налог уплачивается от фактически полученных доходов. При объекте «доходы минус расходы» из доходов вычитаются фактически понесенные расходы, перечень которых ограничен.

На УСН упрощенный налоговый учет: доходы и расходы отражаются в книге учета доходов и расходов упрощенца. Упрощенку можно совмещать с ПСН.

До 31.12.2026 вновь созданные ИП, работающие в производственной, социальной и научной сферах, а также оказывающие бытовые услуги населению и предоставляющие места для временного проживания, могут не платить налог в течение не более 2 лет. Это называется «налоговые каникулы» (п. 4 ст. 346.20 НК РФ).

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Минусы УСН

Несмотря на то, что с 2025 года лимиты по упрощенке повысили, режим остается доступен только для малого и среднего бизнеса. Основные ограничения с 01.01.2025 (ст. 346.12, ст. 346.13 НК РФ):

|

Остаточная стоимость основных средств по данным бухучета |

Не более 200 млн рублей |

|

Средняя численность работников |

Не более 130 человек |

|

Размер дохода за год |

Не больше 450 млн руб. Лимит подлежит ежегодной индексации |

|

Ограничения по видам деятельности |

Например, нельзя применять УСН при производстве ювелирных и других изделий из драгметаллов и (или) в оптовой (розничной) торговле ювелирными и другими изделиями из драгоценных металлов, кроме изделий из серебра |

И главный минус — с 2025 года все упрощенцы становятся плательщиками НДС, а значит, обязаны вести регистры по налогу и сдавать декларации. Освобождение от НДС могут получить только те, чьи доходы не превысили 60 млн руб.

Резюме

УСН — оптимальный вариант для малого и среднего бизнеса в случае, если иные спецрежимы недоступны. Но выбирая этот режим, стоит прикинуть общую налоговую нагрузку, учитывая, что с 01.01.2025 упрощенцы станут плательщиками НДС.

Попробуйте наш калькулятор выбора СНО, который поможет подобрать режим, подходящий именно вам.

Общая система налогообложения — для крупного бизнеса

Общая система налогообложения (ОСНО) применяется, если ИП не перешел на спецрежимы. На ОСНО предпринимателю придется платить НДС (гл. 21 НК РФ) и НДФЛ (гл. 23 НК РФ).

Никаких уведомлений (заявлений) для перехода на ОСНО подавать в ИФНС не надо.

Плюсы ОСНО

Режим применяется ко всей предпринимательской деятельности ИП. Остается обязанность платить:

- страховые взносы в фиксированном размере, сумму которых можно учесть в составе расходов;

- имущественные налоги;

- налоги, уплачиваемые агентом;

- страховые взносы с выплат физлицам, не имеющим статуса самозанятых.

Нет ограничений по сумме дохода. Из доходов вычитаются фактически понесенные расходы, перечень которых не ограничен. Однако ряд расходов не получится учесть для целей налогообложения. Общий режим можно совмещать с ПСН.

Минусы ОСНО

Необходимость ежеквартальной уплаты НДФЛ (ставка 13%) и НДС (ставки 20, 10 и 0%). Можно получить освобождение от НДС, если выручка за три предшествующих последовательных календарных месяца без учета налога не превысила 2 млн руб.

Сложная система налогового учета: по НДС — книги продаж и покупок, по НДФЛ — книга учета доходов и расходов.

Ежеквартальная отчетность по НДС, и только в электронном виде. Плюс декларация по налогу на доходы физлиц (3-НДФЛ) — сдается раз в год.

Резюме

Режим ОСН оправдан для ИП, только если ни один из спецрежимов ему недоступен.

Сервисы ФНС для выбора налоговых режимов

На сайте налоговой службы есть несколько сервисов для сравнения систем налогообложения и выбора подходящего режима.

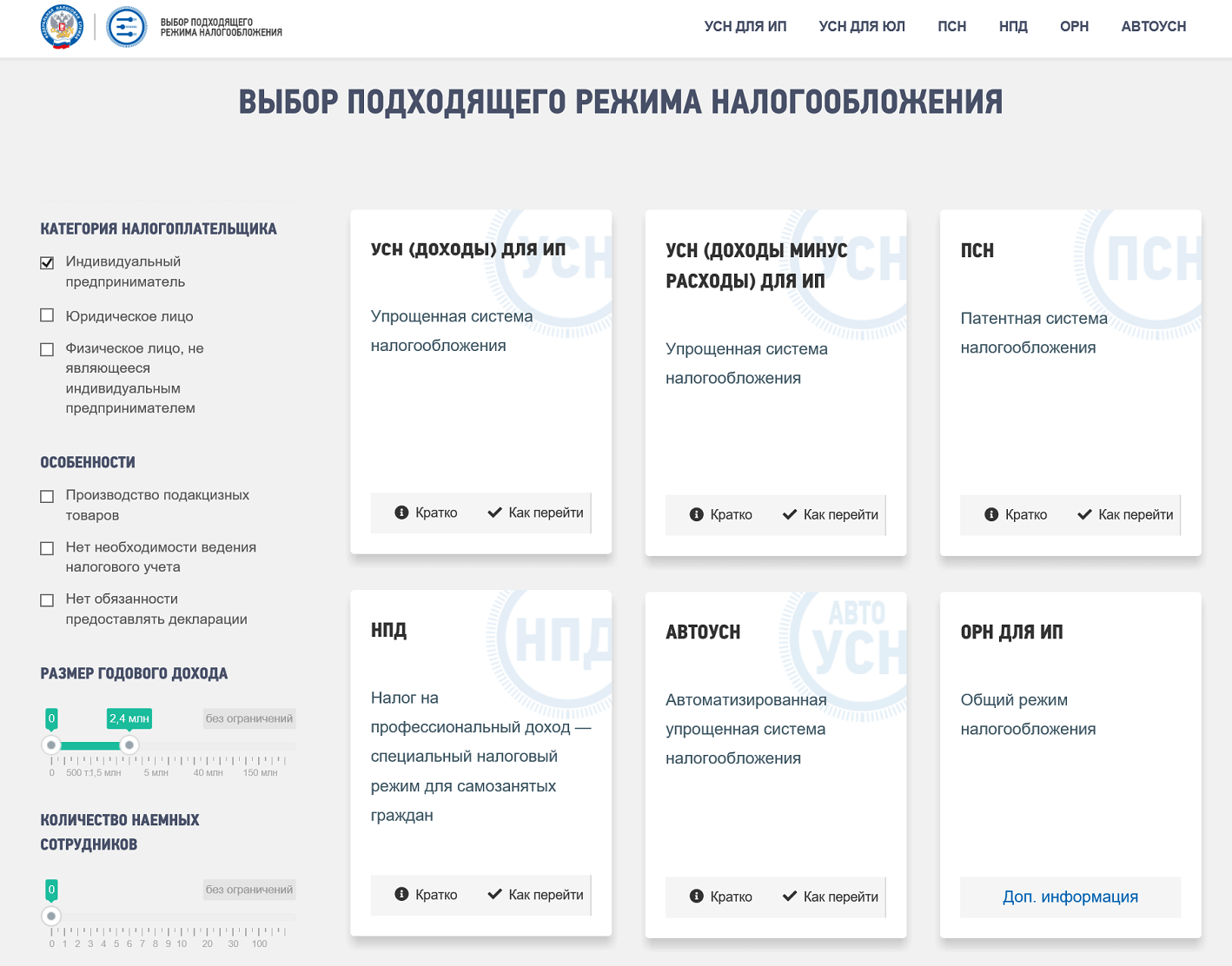

Сервис «Выбор подходящего режима налогообложения» помогает выбрать систему в зависимости от категории налогоплательщика (ИП, организация, физлицо), особенностей бизнеса, размера дохода и количества сотрудников. Введите ваши показатели, и сервис покажет доступные режимы, из которых можно подобрать наиболее удобный.

А на этой странице дается сравнение ОСНО и специальных режимов для индивидуальных предпринимателей. Режимы сравниваются по объектам налогообложения, ставкам налога, налоговым периодам и необходимости подавать декларации.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Подведем итоги

Налоговая реформа изменила условия налогообложения малого бизнеса на 2025 год: упрощенцы стали плательщиками НДС, увеличились лимиты упрощенки, введены новые сроки уплаты патента, добавили разрешенные виды деятельности на спецрежимах, продлены налоговые каникулы для ИП на УСН и ПСН.

Чтобы выбрать оптимальный вариант налогообложения в 2025 году, предпринимателям придется изучить законодательные новшества и учесть нюансы своего бизнеса.

Обязательно изучите материалы по теме — все экспертные материалы по новациям мы собрали в рубрике « Налоговая реформа».

Илья Антоненко

Аттестованный налоговый консультант ИПБ РоссииВы выбрали систему налогообложения для своего ИП на 2025 год? Расскажите в комментариях, что вы выбрали и почему.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.