Предприниматели на патентной системе налогообложения — ПСН — не отчитываются о доходах и не считают налог с выручки. Достаточно купить патент и заплатить страховые взносы. Рассказываем, какую отчетность ИП на ПСН все же придется сдавать, какие налоги уплачивать и как снизить стоимость патента.

Как рассчитывают налог на патенте

Размер налога на ПСН рассчитывается путем умножения налоговой базы на применяемую налоговую ставку, которая обычно равна 6% или 0% в случае налоговых каникул. В случае выдачи патента на срок меньше года, налог считают пропорционально сроку действия (п. 1 ст. 346.51 НК).

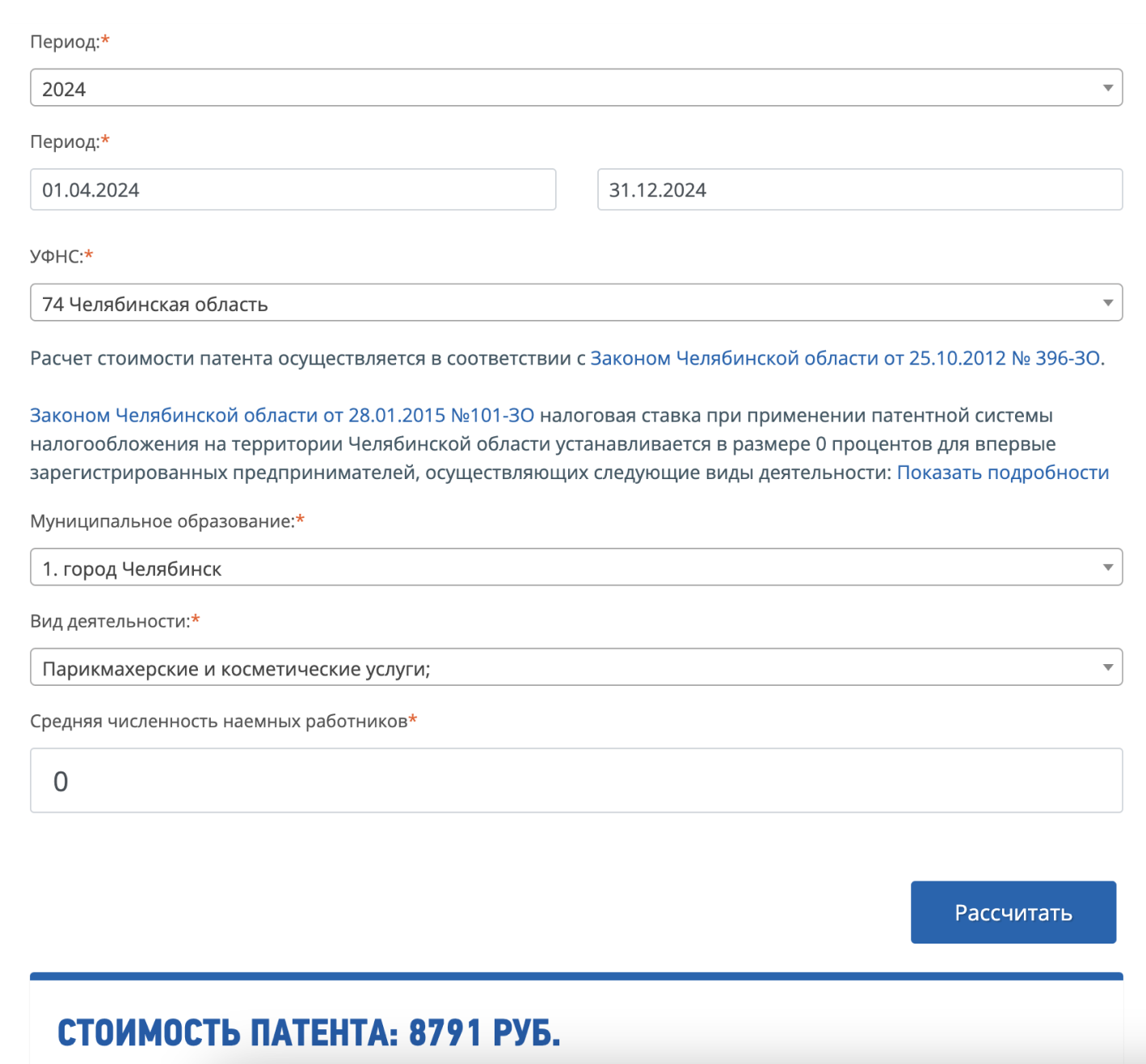

Налоговая база — это доход, который предприниматель потенциально может получить от конкретного вида деятельности на патенте. Чтобы понять, сколько будет стоить патент по интересующему вас виду деятельности, можно обратиться к калькулятору на сайте ФНС.

При этом фактический доход на патенте не должен быть больше 60 млн. руб. в год, иначе предприниматель утрачивает право применять ПСН. С 2025 года это же правило распространяется и на прошлый год. Для примера, в 2025 году патент нельзя применять, если в 2024 году доходы превысили 60 миллионов — такой порядок связан с изменениями в пп. 1 п. 6 ст. 346.45 НК РФ.

Виды деятельности, по которым ИП может применять ПСН, прописаны в законодательных актах того региона, где патент планируется использовать. Сейчас в списке больше 80 видов деятельности, которые подпадают под патент.

Классификатор видов предпринимательской деятельности, по которым разрешено применять ПСН на 2025 год, также можно найти на сайте ФНС.

На каждый из видов деятельности нужно покупать свой патент. Поэтому если предприниматель, например, держит парикмахерскую и там же продает средства для укладки волос, то нужно приобрести два патента: на оказание парикмахерских услуг и на продажу товаров в розницу.

Розничная торговля — это деятельность по перепродаже товаров. Бизнесмены могут продавать товары разными способами: в собственном или арендованном магазине, в палатке, через автоматы. Но законодательно запрещено использовать «розничный» патент для производства и последующей продажи товаров.

Совмещение патента с другими системами налогообложения

Законом не запрещено совмещать патент с УСН, ОСНО и ЕСХН. На практике чаще всего предприниматели совмещают патент с упрощенкой. Предприниматель не платит налог с доходов от деятельности, которая попадает под патент. Но если у ИП доход, который не покрывается патентом, то с него необходимо уплатить налог по ОСНО, УСН или ЕСХН.

При совмещении режимов придется раздельно учитывать доходы и расходы. Это нужно для того, чтобы понять, к какому виду деятельности относится конкретная операция, и убедить налоговую, что вы заплатили налог правильно.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Как оплачивают патент

Предприниматель платит:

-

при покупке патента до 6 месяцев — всю сумму разом не позже дня, когда патент закончит действовать;

-

при покупке патента на 6—12 месяцев разрешается заплатить ⅓ налога в течение 90 дней после начала действия патента, а ⅔ — не позднее срока, когда патент закончит действовать.

Заметим, что согласно изменениям в 2025 году, если патент действует до 31 декабря, окончательно рассчитаться по нему нужно до 28 декабря, а не до 31 декабря, как было раньше.

Важный момент: налоговый период на ПСН — календарный год. Вы не можете купить патент с 1 августа 2025 года по 1 августа 2025 года. Действие патента закончится 31 декабря 2025 года. В 2025 году потребуется купить новый патент.

Например, ИП Иванов купил полугодовой патент 1 апреля 2025 года. Тогда крайний срок оплаты патента — 30 сентября 2025 года. Если тот же ИП купил патент на год, первую часть он может заплатить до 30 июня 2025 года, а остальную — до 28 декабря 2025 года.

Сумму налога на ПСН можно уменьшить на страховые взносы, больничное пособие за первые три дня нетрудоспособности, платежи по добровольному медицинскому страхованию, на дополнительный взнос в 1% с превышения дохода в 300 000 руб. Для уменьшения ПСН нужно подать уведомление об уменьшении суммы патента (КНД 1112021).

В 2025 году большинство взносов и налогов предприниматели перечисляют на единый налоговый счет — ЕНС. Налоговая сама спишет стоимость патента и взносы ИП за себя с ЕНС.

Какую отчетность сдают ИП на патенте

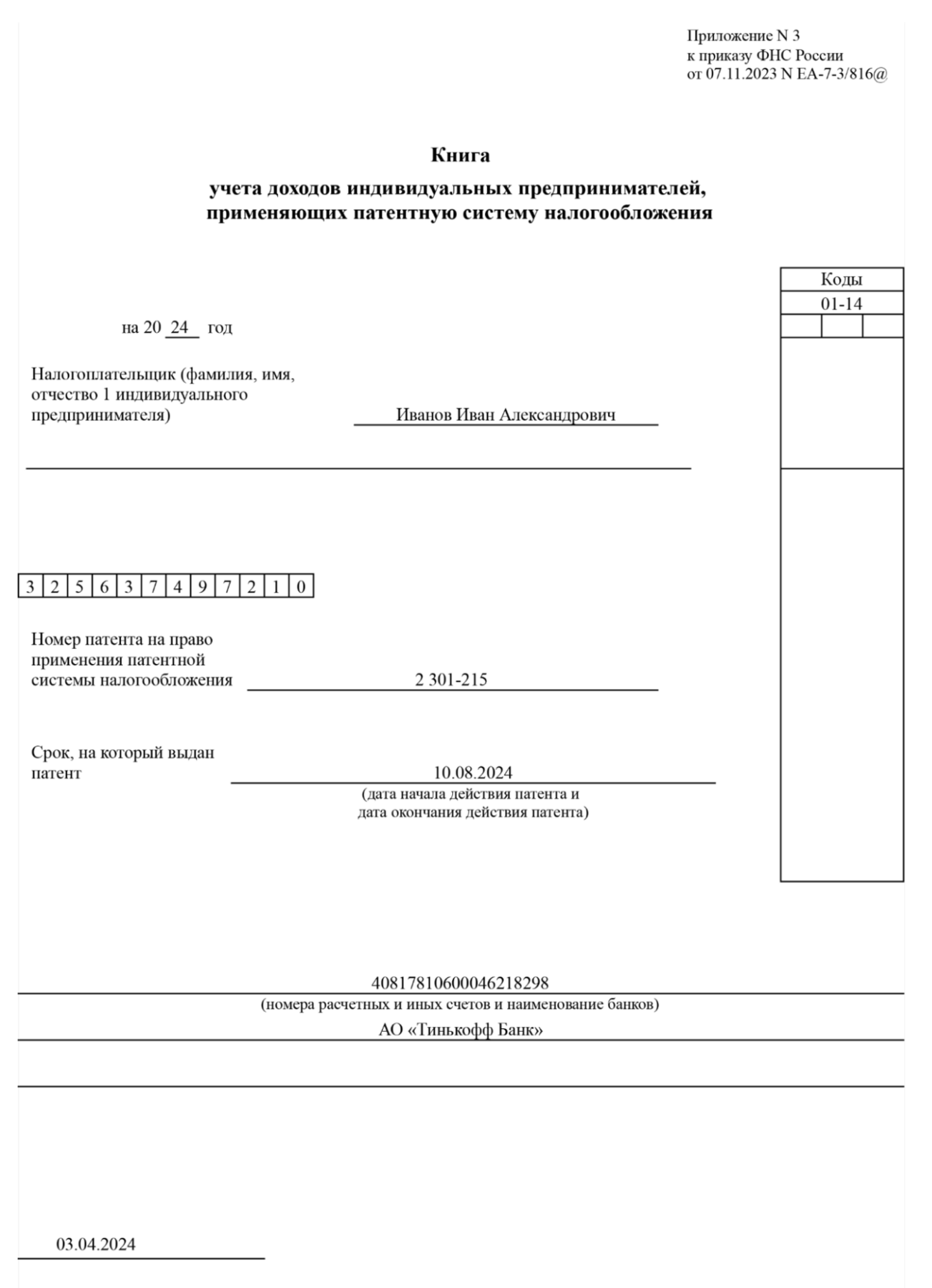

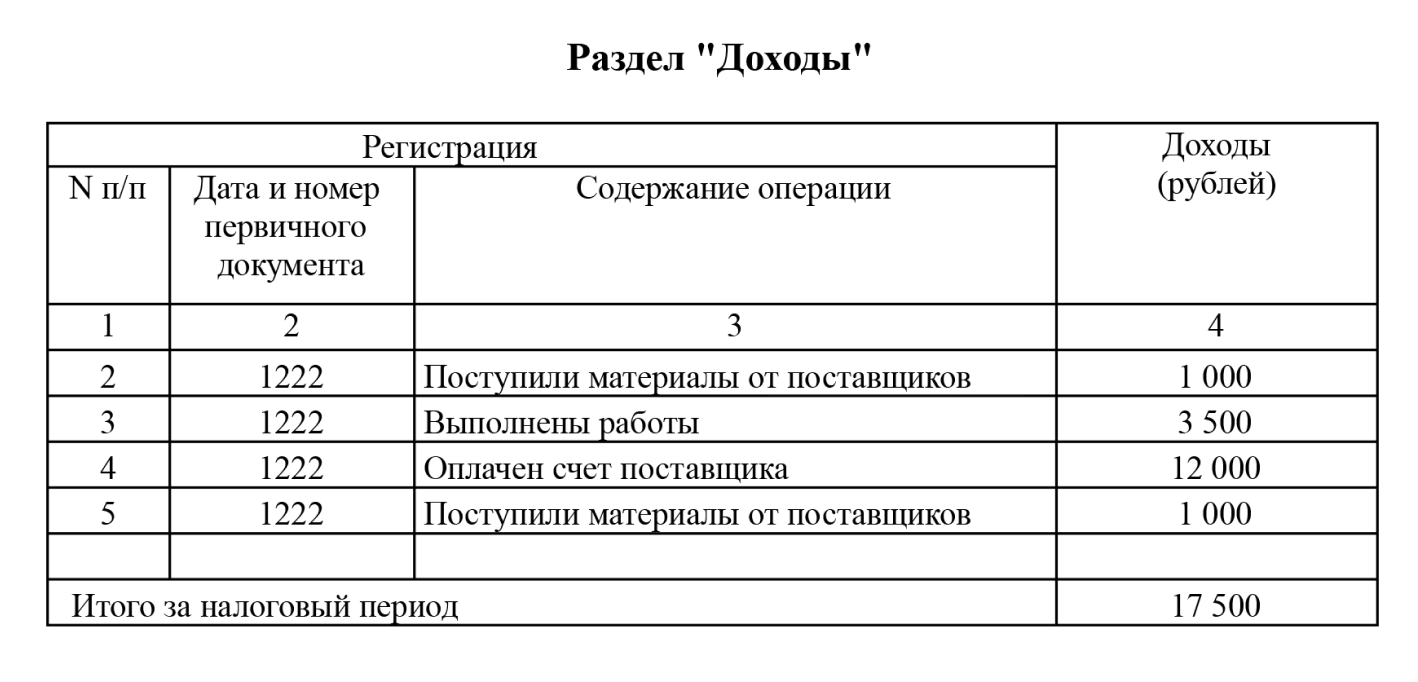

За приобретенный патент никаких отчетов в налоговую отправлять не нужно. По требованию ст. 346.53 НК РФ на патенте ведут книгу учета доходов — КУД. Такой учет ведут для того, чтобы при проверке налоговая убедилась, что доходы отражены верно, и вы не вышли за лимит. Сдавать книгу в инспекцию не надо. Предприниматель обязан предоставить ее только по письменному запросу ИФНС. С 1 января 2024 года применяются новая форма и порядок заполнения Книги учета доходов (приказ ФНС от 07.11.2023 № ЕА-7-3/816), форма актуальна и для 2025 года. Отсутствие книги считается грубым нарушением правил учета доходов, за которое штрафуют по ст. 120 НК.

Независимо от наличия у ИП наемных сотрудников он должен уплатить фиксированные страховые взносы за себя. В 2025 году это сумма — 53 658 руб. и дополнительные — с суммы дохода свыше 300 тыс. руб.

Также Росстат может выборочно запросить у ИП статистическую отчетность. Отчеты сдаются только по запросу ведомства. Узнать, должен ли предприниматель сдавать какой-либо отчет можно в специальном сервисе. Для этого необходимо заполнить один из реквизитов — ОГРН, ОКПО или ИНН и нажать кнопку «Получить».

Как быстро отправить большое количество отчетов через Экстерн, читайте в статье.

Какая отчетность и платежи у ИП на патенте с наемными сотрудниками

Если у ИП есть наемные сотрудники, сам патент и страховые взносы ИП уплачивает, как было описано выше, но дополнительно сдает:

-

Расчет по страховым взносам — РСВ. Если у ИП больше 10 человек — отчитываются строго в электронном виде. Расчет сдают до 25 числа месяца следующего за отчетным периодом.

-

6-НДФЛ с выплат физлицам. Если у ИП больше 10 человек — отчитываются строго в электронном виде. Срок сдачи формы за первый квартал — не позднее 25 апреля; полугодие — 25 июля; девять месяцев — 25 октября; год — до 25 февраля 2025 года.

-

Персонифицированные сведения о физлицах. Если у ИП больше 10 человек — отчитываются строго в электронном виде. Персведения сдают ежемесячно. Крайняя дата — до 25 числа отчетного месяца.

-

Отчет ЕФС-1. Если у ИП больше 10 человек — отчитываются строго в электронном виде. Особенность ЕФС-1 в том, что его сдают не целиком, а отдельными разделами. У каждого раздела — свой срок подачи. Оцените заранее, какие сведения вам придется подать по наемным сотрудникам, и сроки сдачи.

Кроме покупки самого патента и уплаты страховых взносов за себя, предприниматель перечисляет страховые и НДФЛ с зарплаты наемных сотрудников.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Главное об отчетности ИП на патенте

Налог на ПСН считают не на основе фактического, а на основе потенциального дохода, который предприниматель получит от своей деятельности. За приобретенный патент никаких отчетов в налоговую не сдают, но необходимо вести книгу учета доходов. Ее предоставляют только по требованию налоговой. Кроме уплаты самого налога на ПСН, предприниматель должен заплатить страховые взносы за себя и своих сотрудников, для уменьшения ПСН подается уведомление об уменьшении патента. За наемных сотрудников ИП как работодатель сдает отчеты так же, как и на других системах налогообложения.

Про изменения для патента в 2025 году мы подробнее написали в журнале, а экспертные материалы и популярные вопросы по ПСН можно найти в рубрике «ПСН».

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Если у ип 5 продавцов оформленных, нужно на них сдавать какую-то отчетность

Справки 2 НДФЛ?

Спасибо

Отчётность РСВ подавать нужно даже в этом случае, тем более, есть контрольные соотношения РСВ и ПСВ.

В персонифицированных сведениях о физлицах также должно отражаться лицо, с которым в отчетном периоде действовал договор ГПХ, даже при отсутствии выплат (п.п. 3.1 и 3.2 Порядка заполнения персонифицированных сведений, утв. Приказом ФНС России от 29.09.2022 N ЕД-7-11/878@).

Для работы на любом спецрежиме нужно уведомление подавать при регистрации → перейти можно в течение 30 дней с даты регистрации ИП, также по уведомлению. Если этого не сделать, по умолчанию будет применена ОСНО.

Помимо налога по патенту, вам нужно будет перечислить налоговой страховые взносы за себя, их обязаны платить все ИП. Они состоят из двух частей:

— фиксированная часть (в 2025 году это 53 658 рублей, если работаете целый год);

— дополнительная часть в размере 1% от дохода свыше 300 000 рублей.

Точный расчёт напрямую зависит от вашей системы налогообложения. Например, на патенте реальный доход значения не имеет — важен именно потенциальный доход, он будет указан в вашем патенте. То есть, если у вас, например, в патенте будет указан потенциальный доход 700 000 рублей, то 1% надо считать так: (700 000 - 300 000) × 1%.

При совмещении двух систем (патент и УСН) для расчёта 1% надо взять сумму потенциального дохода по патенту и дохода по упрощёнке (то, что нельзя отнести к патенту). Но у вас в любом случае будет право уменьшить стоимость патента на страховые взносы (и на фиксированные, и на 1%).

У наших коллег из Эльбы есть полезные статьи про взносы, рекомендуем их посмотреть:

— Страховые взносы ИП

— Совмещение УСН с патентом

Если патент ещё не получали, потенциальный доход обычно можно увидеть на сайте налоговой, в разделе «Особенности регионального законодательства». К примеру, если зайти в закон города Москвы, там будет отдельная таблица с потенциальным доходом по разным видам деятельности для патента по Москве.

Чаще всего предприниматели с патентом выбирают второй системой УСН из-за меньшего количества отчётности и ставкой налога ниже, чем на ОСНО.

Если вы получите доход от какой-то иной деятельности, налог рассчитают по второй системе налогообложения. И лучше пусть это будет УСН, чем дорогая и сложная ОСНО. Такая ситуация может произойти даже если вы, например, получили процент по вкладу — на патенте эти деньги учесть будет нельзя.

Фиксированная часть одинаковая для всех предпринимателей, а дополнительные взносы в размере 1% налоговая рассчитает самостоятельно после того, как получит вашу годовую декларацию по УСН.

А если вы на патентной системе налогообложения, то дополнительную часть взносов налоговая рассчитает на основе вашего патента, без декларации.