Часть товаров, которые мы продаем, не облагаются НДС. Нужно ли вести раздельный учет НДС и как правильно это сделать?

Ответ эксперта

Раздельный учет нужно вести всем организациям на ОСНО, которые ведут облагаемую и не облагаемую НДС деятельность, вне зависимости от их объема. Без раздельного учета невозможно получить вычет, а входной налог нельзя отнести на расходы.

Одним из самых важных критериев, помимо наличия счета-фактуры и оприходования товара, является условие, что приобретенные товары, работы, услуги будут использованы в деятельности, облагаемой НДС.

Для тех, у кого есть деятельность, облагаемая и не облагаемая НДС, необходимо определить пропорцию, в которой приобретенные ценности используются в деятельности, подлежащей налогообложению и освобождаемой от налогообложения. Правила установлены пунктом 4.1 статьи 170 НК РФ.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Весь расчет будет состоять из трех действий.

Шаг 1. Определить долю продукции, не облагаемой НДС, в общей сумме выручки за квартал

Доля продукции, не облагаемой НДС, в общей сумме выручки (в процентах) рассчитывается как деление выручки от продажи продукции, не облагаемой НДС на общую сумму выручки от продажи продукции, отгруженной покупателям (без учета НДС), и умноженное на 100%.

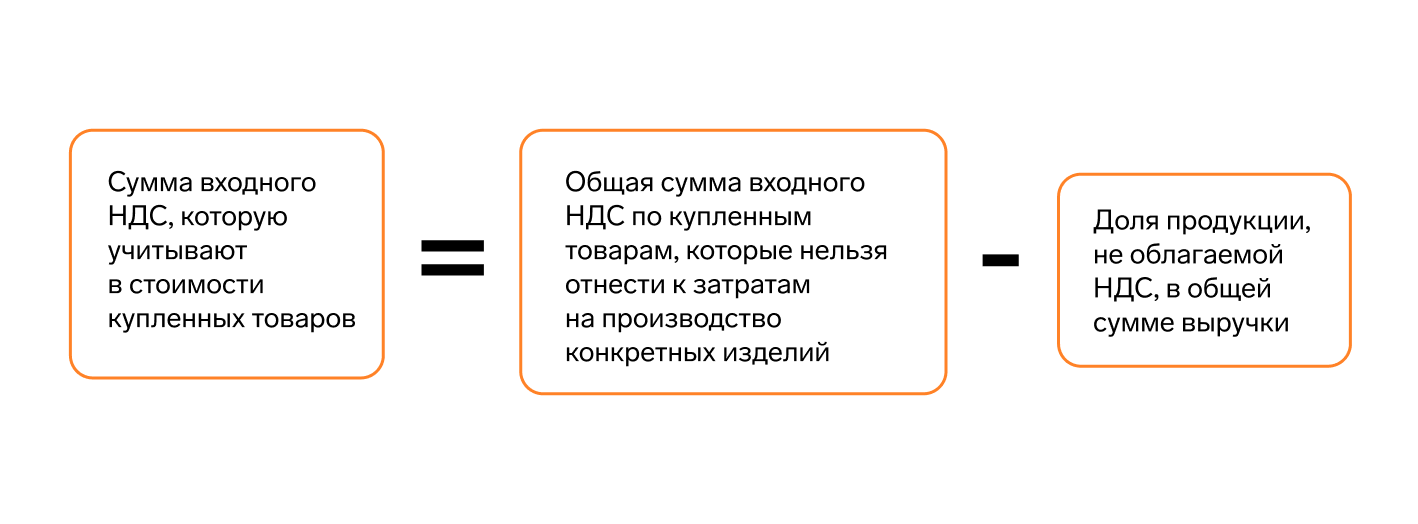

Шаг 2. Рассчитать сумму входного НДС, которую нужно включить в стоимость купленных товаров (работ, услуг)

Сумма входного НДС, которую можно учесть в стоимости купленных товаров (работ, услуг), рассчитывается как произведение общей суммы входного НДС по купленным товарам, которые нельзя отнести к затратам на производство конкретных изделий, и доли продукции, не облагаемой НДС, в общей сумме выручки.

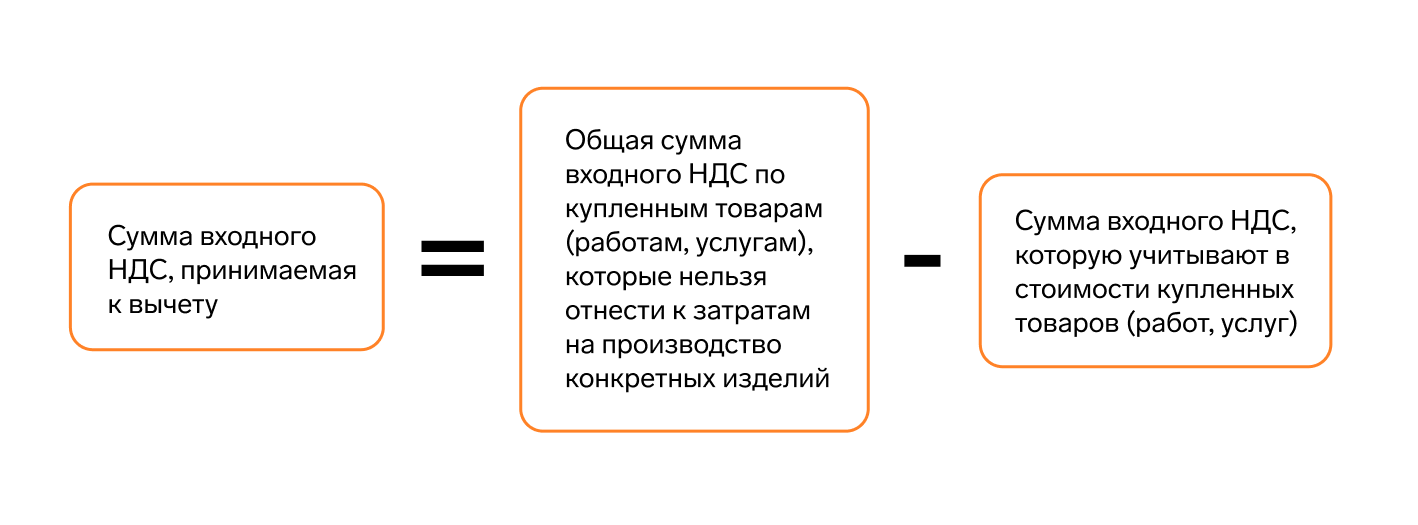

Шаг 3. Определить сумму входного НДС, который можно принять к вычету

Сумма входного НДС, принимаемая к вычету, рассчитывается как разница общей суммы входного НДС по купленным товарам (работам, услугам), которые нельзя отнести к затратам на производство конкретных изделий, и суммы входного НДС, которую учитывают в стоимости купленных товаров (работ, услуг).

Метод ведения раздельного учета необходимо отразить в учетной политике, именно на этот метод будет опираться налоговый орган.

Кроме того, облагаемую и не облагаемую НДС выручку нужно учитывать на разных субсчетах.

К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» открывают 3 отдельных субсчета:

- 19-1 «НДС по ценностям (расходам), предназначенным для производства облагаемой продукции»;

- 19-2 «НДС по ценностям (расходам), предназначенным для производства необлагаемой продукции»;

- 19-3 «НДС по ценностям (расходам), предназначенным для производства как облагаемой, так и необлагаемой продукции».

Если в каком-то квартале доля совокупных расходов на производство товаров (работ, услуг), не облагаемых НДС, не превышает 5% от общей величины расходов на производство, к вычету можно принять всю сумму входного НДС (п. 4 ст. 170 НК РФ).

Но даже в том случае, если доля совокупных расходов не превышает 5%, вести раздельный учет все равно необходимо, иначе установить эти 5% не получится.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

"Без раздельного учета невозможно получить вычет, а входной налог нельзя отнести на расходы."

Получается , что в этом случает компания должна заплатить налог на прибыль на налог -НДС, который она заплатила. Ведь НДС платит покупатель , продавец только перечисляет налог в бюджет.

Это же налог на налог!!!!

Где здесь соблюдение принципов налогообложения? Законодатели о них забыли или не знали, или это вредительство. Нарушили ВСЕ заповеди налогообложения. Такое не должно быть! Какой кошмар

Порядок ведения раздельного учета необходимо закрепить в учетной политике. При соблюдении требований законодательства двойного налогообложения не происходит.