С отчетности за 2025 год необходимо применять бухгалтерский стандарт ФСБУ 4/2023, который меняет отчетные бланки и порядок их заполнения. Расскажем об изменениях и о том, как к ним подготовиться.

В этой статье:

На кого распространяется стандарт

ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», введенный Приказом Минфина от 04.10.2023 № 157Н, заменил два нормативных документа:

- ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина от 06.07.1999 № 43н;

- приказ Минфина от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

ФСБУ 4 обязателен к применению с отчетности за 2025 год. А вот досрочно его применять нельзя, и это одно из отличий от других бухстандартов.

Формировать отчетность по правилам нового ФСБУ должны все организации, кроме:

- бюджетников;

- Центробанка;

- тех, кто составляет консолидированную финотчетность или отчетность не для целей Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

ИП, как и прежде, могут не заполнять бухотчетность, так как не обязаны вести бухучет.

ФСБУ 4/2023: обзор изменений

Подробный обзор новшеств ФСБУ 4 приведен в Информационном сообщении Минфина от 26.03.2024 № ИС-УЧЕТ-50. Вот некоторые из них:

- в стандарте разъяснили смысл ряда бухгалтерских понятий;

- изменились формы отчетных бланков, хотя перечень бухотчетности остался прежним;

- состав и наименования отчетных показателей привели в соответствие требованиям действующих бухстандартов;

- уточнили признаки оборотных и внеоборотных активов, краткосрочных и долгосрочных обязательств;

- все формы, входящие в состав отчетности, теперь именуются «образцами», а это значит, что каждая организация может корректировать предлагаемые образцы под специфику своей деятельности. Но естественно, с соблюдением норм ФСБУ 4 и других бухгалтерских НПА;

- определили минимальный список показателей для раскрытию независимо от их существенности: информация о НМА, ОС, инвестиционной недвижимости, запасах, долгосрочных активов к продаже, оценочные обязательства и многие другие (п. 9 ФСБУ 4). Сейчас некоторые из этих показателей раскрываются только при их существенности;

- определили перечень показателей отчетов о финрезультатах и изменениях капитала, которые допускается раскрыть или в этих отчетах, или в пояснениях, например, показатели, касающиеся обесценения запасов и внеоборотных активов, начисленных дивидендов и др. (п. 29, п. 40 ФСБУ 4);

- детализировали правила составления промежуточной отчетности;

- закрепили правила подписания отчетности.

Рассмотрим изменения подробнее.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Новые определения в ФСБУ 4

ФСБУ 4/2023 раскрывает смысл бухгалтерских терминов, определение которым раньше в нормативных документах не давалось:

Раскрытие информации в бухотчетности — включение информации в бухотчетность. Это понятие нужно отличать от созвучного «раскрытие бухгалтерской отчетности» — предоставление доступа к бухотчетности.

Существенная информация — информация, пропуск или искажение которой могут повлиять на экономические решения пользователей бухотчетности.

Актив баланса — совокупность показателей бухбаланса, отражающих активы организации.

Пассив баланса — совокупность показателей бухбаланса, отражающих обязательства компании и источники финансирования ее деятельности.

Обычный операционный цикл — время между приобретением актива, предназначенного для продажи или однократного потребления при производстве (выполнении работ, оказании услуг), и поступлением средств от продажи. Если операционный цикл невозможно надежно определить, считается, что он равен 12 месяцам.

Пояснения к бухотчетности — информация, необходимая пользователям отчетности для принятия экономических решений, но не отраженная в балансе, отчете о финансовых результатах (ОФР), отчете о целевом использовании средств, отчете об изменениях капитала (ОИК), отчете о движении денежных средств (ОДДС).

Промежуточный отчетный период — отчетный период для промежуточной бухотчетности.

Составляющая бухгалтерской отчетности — каждый отчетный документ, входящий в состав бухотчетности: баланс, ОФР, отчет о целевом использовании средств, ОИК, ОДДС, пояснения. Отчетностью может называться только полный комплект отчетов, а не отдельно каждый из них.

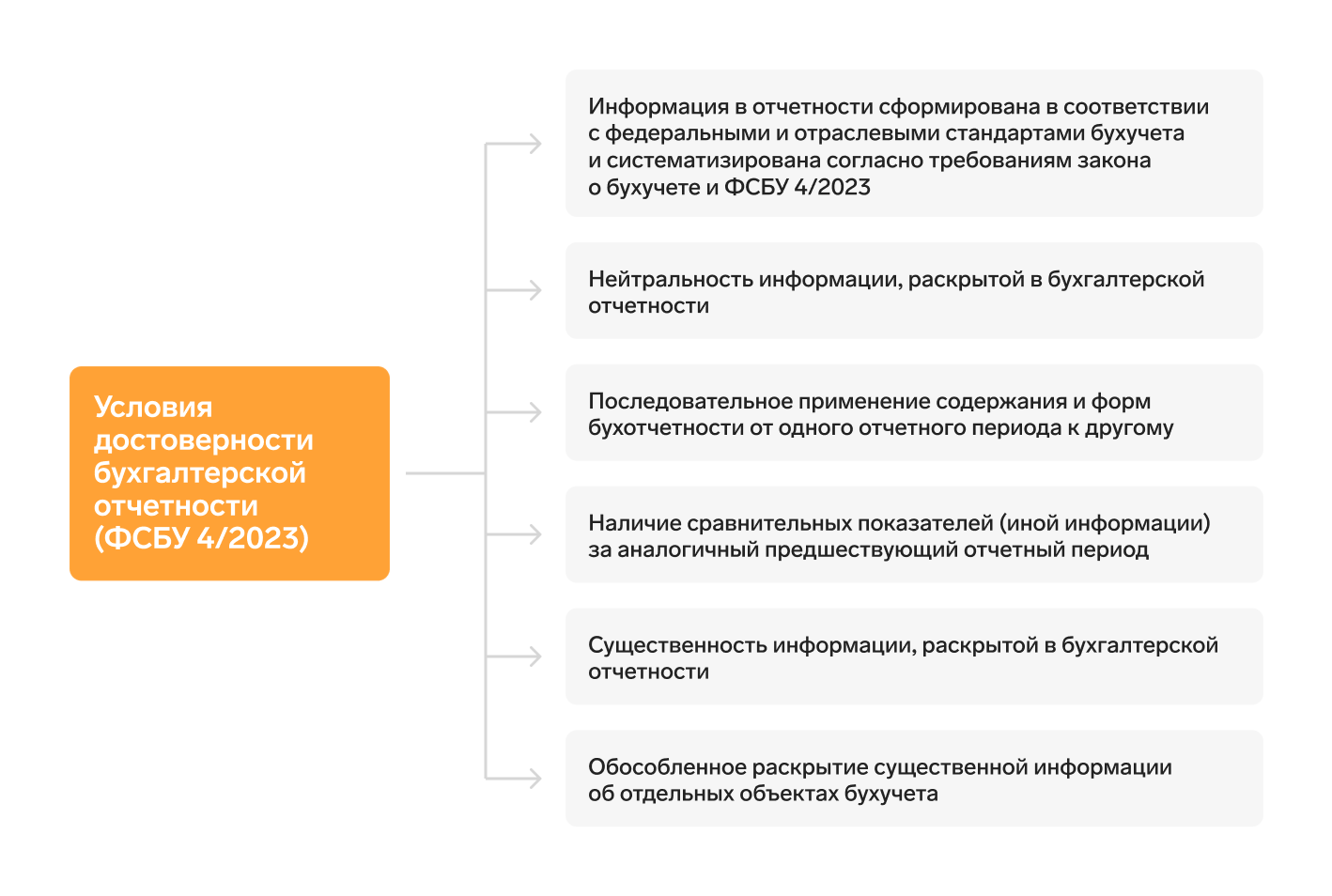

Достоверная бухгалтерская отчетность — бухотчетность, соответствующая требованиям п. 69 ФСБУ 4.

Достоверной считается бухотчетность, отвечающая шести критериям:

Что изменилось в формах бухгалтерской отчетности

Бухгалтерский баланс

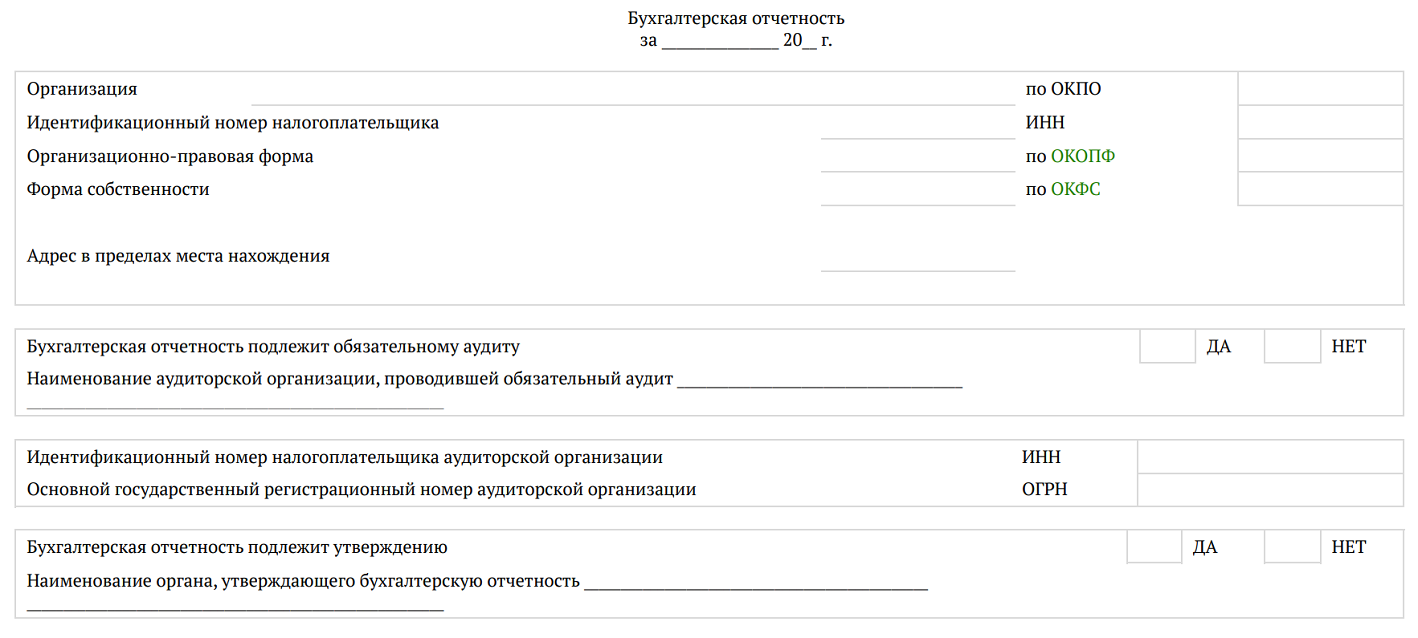

Образец баланса содержится в Приложении № 3 к ФСБУ 4. Шапка баланса теперь может заполняться в двух вариантах — в зависимости от того, кому адресован отчет: госорганам (ИФНС в целях формирования ГИР БО) или прочим пользователям.

Шапка отчетности в госорганы содержит расширенную информацию об организации, например, в ней указывается, подлежит ли отчетность обязательному аудиту:

В шапке отчетности для прочих пользователей полей меньше:

В саму форму баланса добавили новые строки, например «долгосрочные активы к продаже». Некоторые строки переименовали, а некоторые удалили совсем — например, «результаты исследований и разработок».

Сравнение строк актива:

| Код строки | Новое название строки (приказ № 157н) | Прежнее название строки (приказ № 66н) |

|---|---|---|

|

1100 |

Итого внеоборотных активов |

|

|

1105 |

Гудвил |

— |

|

1110 |

Нематериальные активы |

|

|

1120 |

— |

Результаты исследований и разработок |

|

1130 |

Нематериальные поисковые активы |

|

|

1140 |

Материальные поисковые активы |

|

|

1150 |

Основные средства |

|

|

1160 |

Инвестиционная недвижимость |

Доходные вложения в материальные ценности |

|

1170 |

Финансовые вложения |

|

|

1180 |

Отложенные налоговые активы |

|

|

1190 |

Прочие внеоборотные активы |

|

|

1200 |

Итого оборотных активов |

|

|

1210 |

Запасы |

|

|

1220 |

Налог на добавленную стоимость по приобретенным ценностям |

|

|

1230 |

Дебиторская задолженность |

|

|

1240 |

Финансовые вложения (за исключением денежных эквивалентов) |

|

|

1250 |

Денежные средства и денежные эквиваленты |

|

|

1260 |

Прочие оборотные активы |

|

|

1600 |

Баланс (актив) |

|

По сравнению с формой из приказа № 66н во внеоборотных активах оставили шесть показателей вместо девяти:

- нематериальные активы;

- инвестиционная недвижимость;

- основные средства;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы.

К внеоборотным относятся активы, не отвечающие признакам оборотных, а также авансы поставщикам, связанные с приобретением (созданием) внеоборотных активов (п. 16 ФСБУ 4).

Критерии признания актива оборотным прописали в п. 14 ФСБУ 4 — всего их пять, но достаточно, чтобы выполнялся один. Есть особенность — краткосрочная часть внеоборотных финвложений показывается как оборотный актив (п. 15 ФСБУ 4).

Сравнение строк пассива:

| Код строки | Новое название строки (приказ № 157н) | Прежнее название строки (приказ № 66н) |

|---|---|---|

|

1300 |

Итого капитал |

|

|

1310 |

Уставный капитал / Паевый фонд (в НКО) |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|

1320 |

Собственные акции, принадлежащие обществу, задолженность акционеров по оплате акций / Целевой капитал (в НКО |

Собственные акции, выкупленные у акционеров |

|

1330 |

Целевые средства (в НКО) |

|

|

1340 |

Накопленная дооценка внеоборотных активов |

Переоценка внеоборотных активов |

|

1350 |

Добавочный капитал (без накопленной дооценки) |

Добавочный капитал (без переоценки) |

|

1360 |

Резервный капитал / Фонд недвижимого и особо ценного движимого имущества (в НКО) |

Резервный капитал |

|

1370 |

Нераспределенная прибыль (непокрытый убыток) / Резервный и иные целевые фонды (в НКО) |

Нераспределенная прибыль (непокрытый убыток) |

|

1410 |

Долгосрочные заемные средства |

|

|

1420 |

Отложенные налоговые обязательства |

|

|

1430 |

Долгосрочные оценочные обязательства |

Оценочные обязательства |

|

1450 |

Прочие долгосрочные обязательства |

|

|

1400 |

Итого долгосрочных обязательств |

|

|

1510 |

Краткосрочные заемные обязательства |

|

|

1520 |

Краткосрочная кредиторская задолженность |

|

|

1530 |

Доходы будущих периодов |

|

|

1540 |

Краткосрочные оценочные обязательства |

Оценочные обязательства |

|

1550 |

Прочие краткосрочные обязательства |

|

|

1500 |

Итого краткосрочных обязательств |

|

|

1700 |

Баланс (пассив) |

|

В п. 18 ФСБУ 4 прописали критерии для признания обязательства краткосрочным. Их три, но достаточно выполнения одного критерия — например, обязательство должно быть погашено в течение 12 месяцев после отчетной даты.

В качестве краткосрочных обязательств показываются в балансе (п. 19 ФСБУ 4):

- часть долгосрочного обязательства, подлежащая погашению в течение 12 месяцев после отчетной даты;

- обязательство, которое должно было быть погашено в этот срок, но долг реструктуризирован на период, превышающий 12 месяцев после отчетной даты.

Обязательства, не отвечающие критериям краткосрочных, отражают в балансе как долгосрочные.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Отчет о финрезультатах

Образец ОФР содержится в Приложении № 4 к ФСБУ 4. В целом бланк ОФР мало поменялся. Главные новации:

- прибыль (убыток) до налогообложения, который указывался в строке 2300, в новом бланке называется «Прибыль (убыток) от продолжающейся деятельности до налогообложения»;

- добавили строку 2420 «Прибыль (убыток) от прекращаемой деятельности (за вычетом относящегося к ней налога на прибыль организаций)».

А еще объединили строки прочих доходов и расходов, так как п. 28 ФСБУ 4 разрешает эти показатели зачесть.

Отчет о целевом использовании средств

Образец отчета содержится в Приложении № 5 к ФСБУ 4. Отчет остался прежним, за исключением шапки. Информация в ней сокращена до минимума — больше не надо указывать ИНН, вид деятельности, организационно-правовую форму.

Отчет об изменениях капитала

Образец ОИК содержится в Приложении № 6 к ФСБУ 4. Визуально он изменился больше остальных бухгалтерских отчетов: вместо трех разделов, входящих в прежнюю форму, сделали один.

Однако состав раскрываемой информации практически не поменялся, просто она скомпонована по-другому.

Отчет о движении денежных средств

Образец ОДДС содержится в Приложении № 7 к ФСБУ 4. Отчет изменился незначительно.

Единственное, что стоит отметить — в строку «Поступления» раздела «Денежные потоки от текущих операций» добавили строку для процентов по дебиторской задолженности покупателей.

Пояснения к бухотчетности

Образец пояснений содержится в Приложении № 8 к ФСБУ 4. В бланке отчета изменились таблицы по НМА, ОС, запасам, госпомощи, а в порядке заполнения пояснений определен перечень обязательных раскрываемых сведений (п. 46 ФСБУ 4):

- основные виды деятельности;

- информация об учетной политике;

- информация, поясняющая или дополняющая показатели бухотчетности;

- дата госрегистрации компании, если она создана в течение отчетного года, в т. ч. путем реорганизации;

- другие сведения.

К пояснениям АО и ООО установлены особые требования, например, по раскрытию сведений об акциях или долях в уставном капитале (п. 47-48 ФСБУ 4).

А вот требования к форме пояснений не изменились — их все так же можно оформить в виде текста или таблицы.

Правила зачета показателей

Показатели в балансе отражаются в нетто-оценке — за минусом регулирующих величин (накопленной амортизации, накопленного обесценения, резервов), раскрываемых в пояснениях. И это не считается зачетом между показателями (п. 23 ФСБУ 4).

Зачесть показатели можно только в случаях, предусмотренных бухгалтерскими стандартами. Например, п. 28 ФСБУ 4 допускает зачет между прочими доходами и прочими расходами.

Кто и какие формы сдает

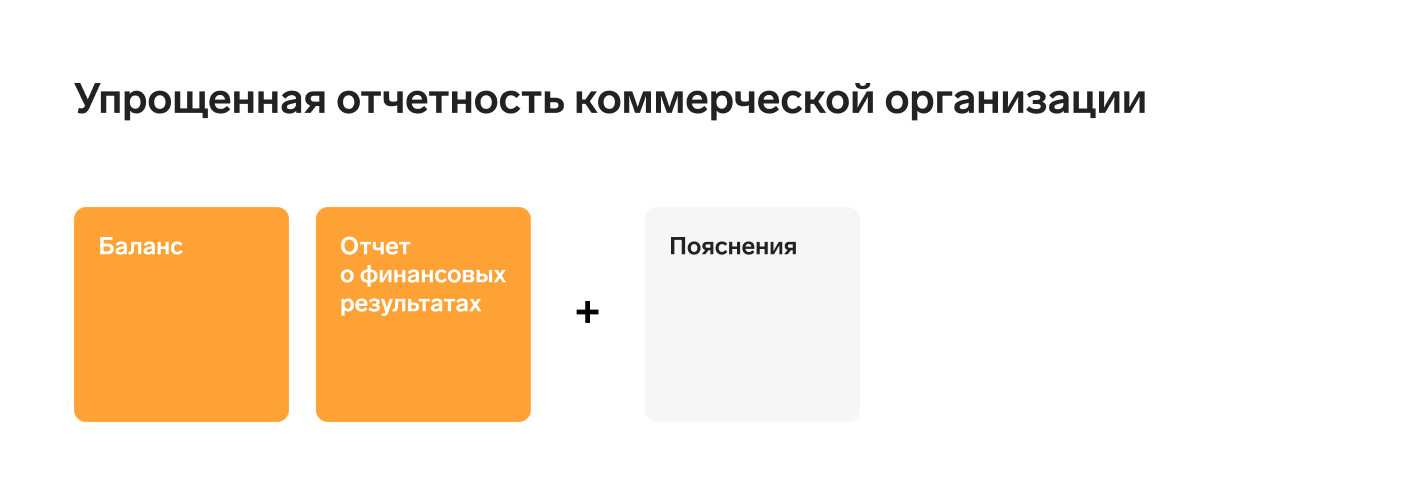

Состав бухотчетности зависит от того, кто ее представляет (коммерческая организация или НКО) и имеет ли эта организация право на упрощенную отчетность.

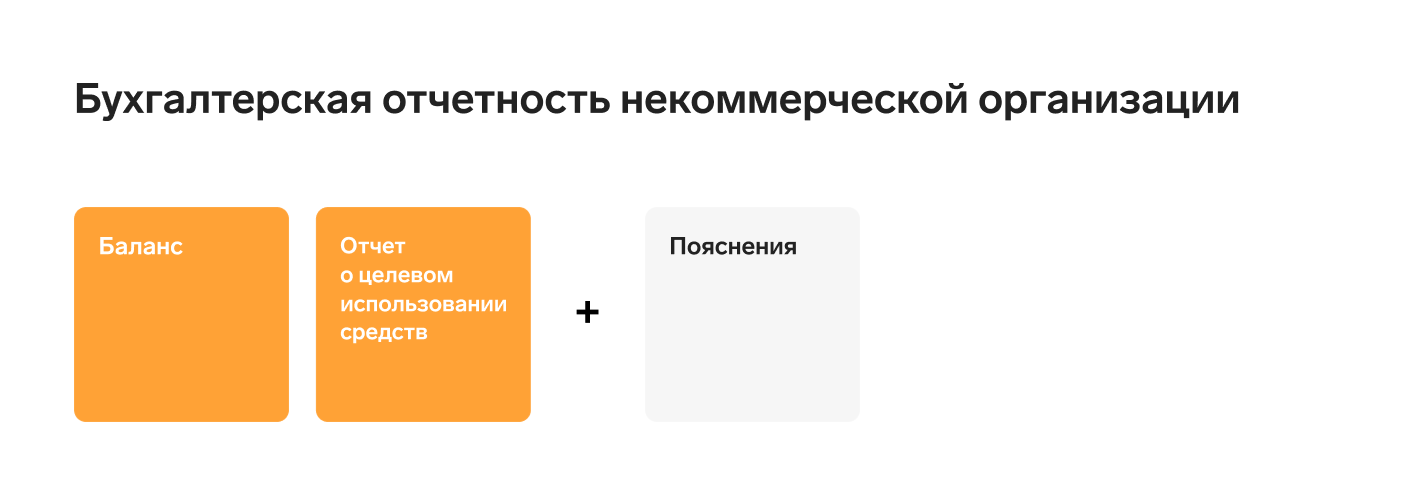

Для НКО состав отчетности несколько иной:

Если НКО решила не составлять отчет о финрезультатах и (или) отчет о движении денежных средств, то сведения, раскрываемые в этих отчетах, включаются в пояснения к бухбалансу и отчету о целевом использовании средств.

Сдавать упрощенную бухотчетность могут: малые предприятия, НКО, участники «Сколково» (п. 4 ст. 6 402-ФЗ).

У НКО вместо отчета о финрезультатах будет отчет о целевом использовании средств.

Подробные рекомендации по применению упрощенной системы бухгалтерского учета и отчетности приведены в новом сообщении Минфина от 29.06.2016 № ПЗ-3/2016.

Промежуточная отчетность

Промежуточной отчетности в ФСБУ 4/2023 посвящен объемный самостоятельный раздел. Если сейчас промежуточная отчетность может состоять только из баланса и ОФР (п. 49 ПБУ 4/99), то по новым правилам она должна:

- либо соответствовать по составу и содержанию годовой отчетности (для, коммерческой организации — бухбаланс, ОФР и приложения к ним, для НКО — бухбаланс, отчет о целевом использовании средств и приложения к ним);

- либо актуализировать информацию, раскрытую в годовой бухотчетности.

Стандарт определяет набор обязательных и дополнительных сведений промежуточной отчетности, а также сведений, раскрываемых с учетом уровня существенности (п. 56-57 ФСБУ 4/2023).

Правила подписания отчетности

Порядок подписания бухотчетности установлен п. 68 ФСБУ 4. Визировать отчетность может или руководитель организации, или иные лица, если это предусмотрено учредительными документами.

При подписании бухотчетности нужно:

- указать должность подписывающего лица;

- проставить собственноручную подпись;

- привести расшифровку (указать инициалы, фамилию);

- указать дату подписания отчетности руководителем.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Как подготовиться к переходу на ФСБУ 4/2023

Новый стандарт не содержит переходных положений и не влечет изменений порядка бухучета и учетной политики. Но подготовиться к применению ФСБУ 4 все же имеет смысл:

- Проанализируйте, не содержит ли ваша учетная политика устаревших, неактуальных положений. Дело в том, что в пояснения к бухотчетности, составленные по ФСБУ 4/2023, необходимо вносить обязательную запись о том, что отчетность составлена в соответствии с федеральными и отраслевыми стандартами (п. 45 ФСБУ 4). Но если учетная политика не актуальна, такая запись вряд ли может считаться достоверной.

- Посмотрите, позволяют ли рабочий план счетов и применяемые регистры бухучета сформировать все необходимые показатели. Например, как выделяются краткосрочная часть долгосрочных обязательств (в целях п. 19 ФСБУ 4) и краткосрочная часть внеоборотных финвложений (в целях п. 15 ФСБУ 4).

- Решите, будет ли ваша организация применять предложенные образцы отчетов и пояснений или разработает собственные формы с учетом специфики деятельности.

- Определите состав раскрываемой информации, так как варианта, принятого вами, придется придерживаться в дальнейшем — последовательно от одного отчетного периода к другому (подп. «в» п. 69 ФСБУ 4).

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.