Если вы недовольны бездействием инспектора, не удовлетворены итогами проверки или хотите оспорить акт налоговой, можете подать жалобу. Жаловаться надо в вышестоящую инспекцию — сразу обратиться в суд не получится. Разбираемся, в каких случаях и как обжаловать действия сотрудников инспекции.

Что такое жалоба в налоговую и в каких случаях ее подают

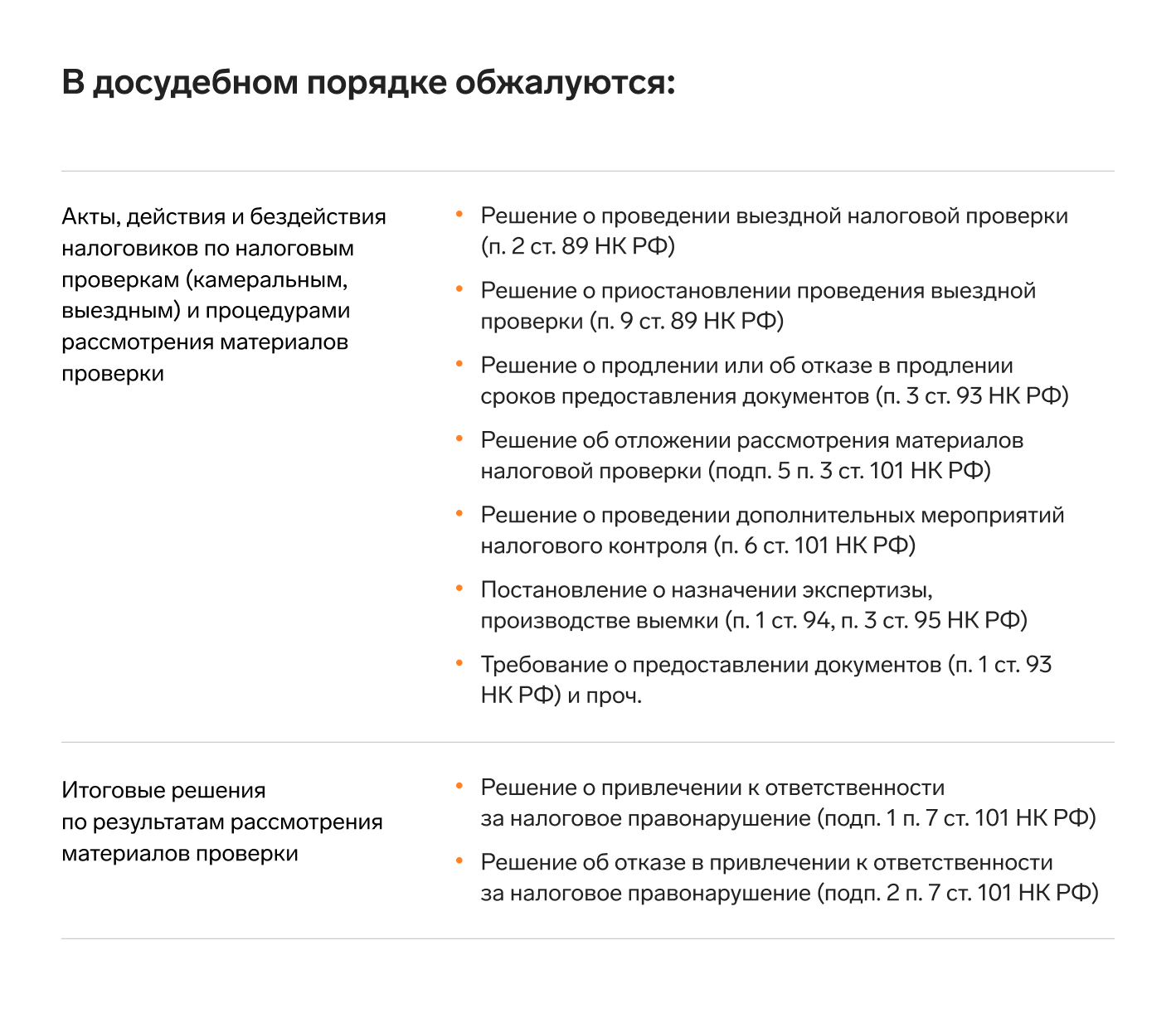

Если вы не согласны с решением, действием, бездействием инспекции, придется соблюсти досудебный порядок урегулирования спора (п. 2 ст. 138 НК РФ, п. 1, 45, 47 Постановления Пленума ВС от 22.06.2021 № 18) — подать жалобу. Практически все акты ненормативного характера территориальных ИФНС и действия их должностных лиц обжалуются сначала в вышестоящей УФНС. А если решение УФНС не устроит, можно обратиться в суд.

Акты по результатам рассмотрения жалоб и апелляционных жалоб, ненормативные акты ФНС (центрального аппарата) и действия ее должностных лиц обжалуются напрямую через суд (п. 1, 2 ст. 138 НК РФ).

Досудебный порядок также не применяют к решениям, не связанным с налоговыми правонарушениями. Например, к актам об отказе в предоставлении субсидии МСП. Такие документы можно обжаловать как в суде, так и в вышестоящей налоговой (Постановление КС от 31.01.2023 № 5-П).

Жалобу на действия и бездействия инспекции можно подать не только в вышестоящую налоговую, но и в прокуратуру (ст. 10 Федерального закона от 17.01.1992 № 2202-1). Причем подать жалобу в прокуратуру можно одновременно с жалобой в вышестоящую налоговую или суд. Предельный срок для обращения к прокурорам не установлен.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Как подать жалобу в вышестоящую инспекцию

Чтобы подать жалобу в налоговую:

- составьте ее по установленной форме;

- определитесь, куда обращаться;

- проверьте срок подачи;

- составьте жалобу и передайте в ФНС.

Кроме того, необходимо устранить основания для отказа в рассмотрении жалобы. Только в таком случае будет возможность в дальнейшем обжаловать решение ФНС в суде.

Если решения по итогам камеральных и выездных проверок не вступили в силу, обжалуйте их в апелляционном порядке.

Куда подавать

Плательщики подают жалобу через инспекцию, чьи действия хотят обжаловать (п. 1 ст. 139 НК РФ). Но адресовать ее надо вышестоящему налоговому органу. Поскольку у ФНС довольно сложная структура, вышестоящие органы бывают разные (Приложение № 5 К Приказу ФНС от 17.07.2014 № 61н).

| Чье решение, действие, бездействие обжалуется | В каком органе обжаловать |

|---|---|

|

Районная инспекция Инспекция по району в городе Инспекция по городу, если нет деления на районы Межрайонная инспекция (кроме МРИ по крупнейшим налогоплательщикам) |

Управление ФНС по региону — УФНС России |

|

УФНС России по региону, если управление выполняет роль обычной инспекции — в регионе нет районных городских или межрайонных ИФНС |

Межрегиональная инспекция по федеральным округам |

|

Межрайонная инспекция по крупнейшим налогоплательщикам |

Межрегиональная инспекция по крупнейшим налогоплательщикам |

|

УФНС России по регионам Межрегиональная инспекция по крупнейшим налогоплательщикам МИ по контролю и надзору за налогоплательщиками в сфере бюджетного финансирования |

ФНС России — центральный аппарат |

Разберем на примере. Допустим, компания получила акт от ИФНС № 1 по г. Москве и хочет его обжаловать. Тогда она должна адресовать жалобу УФНС России по г. Москве. Но подать жалобу и сопроводительные документы надо в ИФНС № 1.

Если не можете определить, куда отправлять жалобу и сопроводительные документы, обратитесь за разъяснениями в инспекцию, которая вынесла спорное решение. После подачи жалобы ИФНС в течение 3 рабочих дней соберет имеющиеся материалы по этому вопросу и передаст все в вышестоящий орган (п. 1 ст. 139 НК РФ).

Когда подавать

У разных решений — разные сроки обжалований (п. 2 ст. 139 НК РФ):

| Что обжалует налогоплательщик | В какой срок обжаловать |

|---|---|

|

Решения по итогам камеральных и выездных проверок, которые не обжаловали в апелляционном порядке |

В течение года со дня принятия такого решения. Фактическая дата вручения решения значения не имеет. Срок на обжалование решений, принятых без проверки, — год со дня вручения. Это относится к решениям о:

|

|

Остальные решения, а также действия и бездействия ИФНС |

В течение года со дня, когда узнали или должны были узнать о нарушении своих прав. К примеру, день, когда:

|

Как составить

Жалобу можно составить в письменной или электронной форме. Требования определены в ст. 139.2 НК РФ. Форма, порядок заполнения и электронный формат жалобы утверждены приказом ФНС от 20.12.2019 № ММВ-7-9/645@.

ФНС планирует обновить форму жалобы и порядок ее заполнения, а также ввести форматы электронных документов при рассмотрении жалоб в упрощенном виде. Приказ с изменениями вступит в силу 01.01.2025. В связи с этим ФНС направила временные рекомендации по процедуре подачи электронной жалобы по ТКС (письмо ФНС от 20.11.2023 № БВ-4-9/14632@). Используйте их до тех пор, пока изменения не вступят в силу.

Электронная жалоба, которую подаете по ТКС, должна соответствовать установленному формату (п. 1 ст. 139.2 НК РФ). А вот бумажную жалобу не обязательно оформлять на утвержденном бланке.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

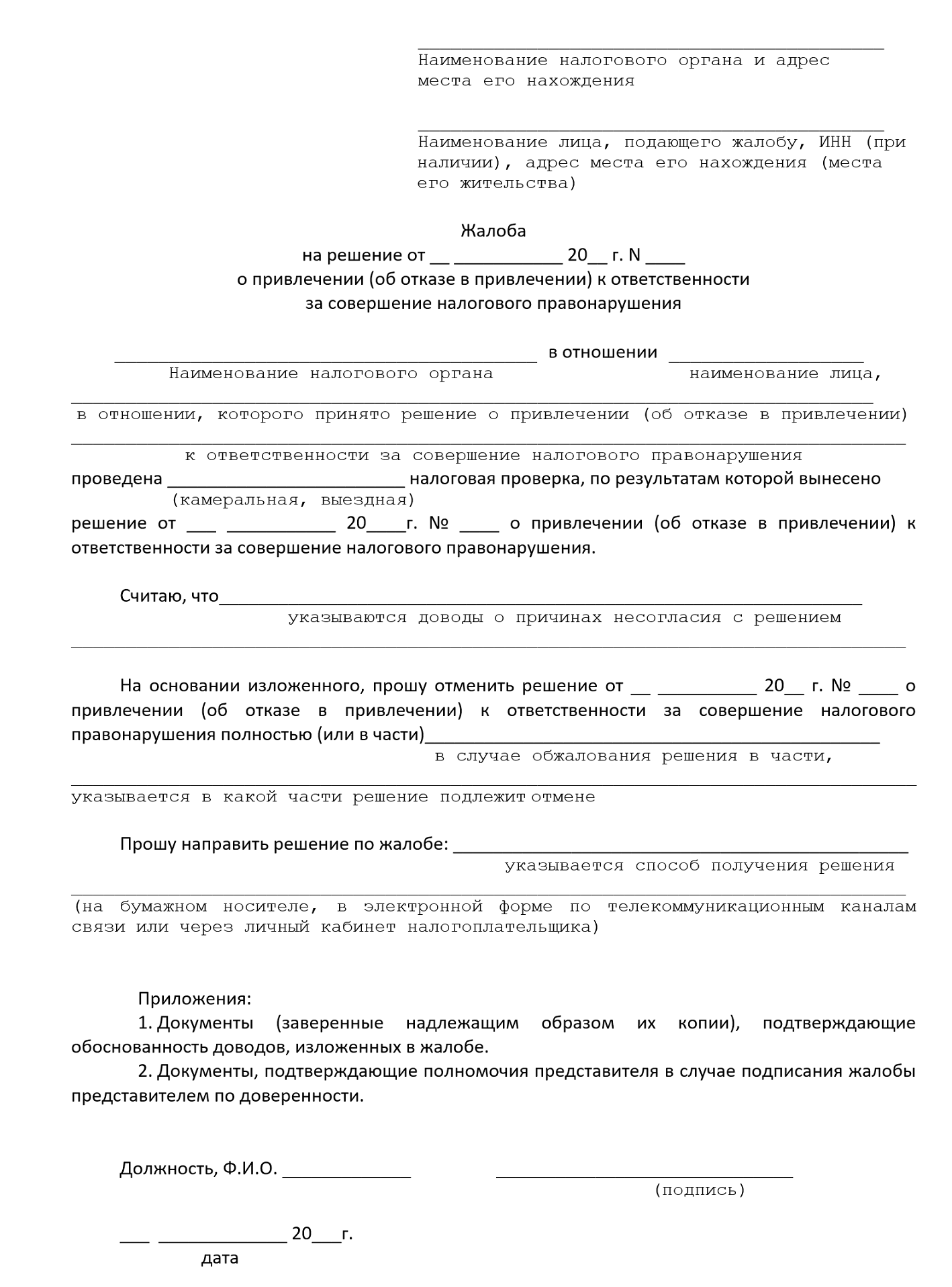

Образец жалобы в свободной форме, рекомендуемый ФНС

Как заполнить жалобу по установленной форме

Если заполняете жалобу по форме из приказа № ММВ-7-9/645@, укажите (п. 2, 3 ст. 139.2 НК РФ):

- Наименование и код вышестоящей налоговой, которая будет рассматривать запрос.

- Данные вашей компании или ИП. Понадобятся название / ФИО, адрес.

- Предмет обжалования. Если его не заполнить, жалобу могут оставить без рассмотрения. Проставьте одно из значений в специальном поле и укажите реквизиты обжалуемого документа, если они есть. Сейчас для поля «Предмет обжалования» применяют такие коды значений:

- для решений по проверке — 1;

- для налоговых уведомлений — 2;

- для требований об уплате налогов — 3;

- для других документов, действий и бездействий сотрудников ФНС — 4.

С 2025 года значений станет 19. Появятся отдельные коды для жалоб из-за несогласия с сальдо ЕНС и с сообщением об отказе в возврате или зачете, отказе в принятии декларации, приостановки операций по счетам и др.

- Наименование и код инспекции, чьи действия / решения обжалуете.

- Код жалобы. Укажите «1» и внутренний исходящий номер письма, если его присвоили.

- Обоснование жалобы. Напишите, почему вы считаете, что ваши права нарушили. Укажите обстоятельства, нормы НК РФ и других законов, которые подтверждают ваши доводы. Ссылайтесь на те нормативы, которые действовали в спорный период, а не на дату составления жалобы. Если знаете судебные акты, подтверждающие вашу позицию, напишите их реквизиты.

- Требования по спору. Укажите, какое решение, по вашему мнению, должна принять вышестоящая налоговая. Как пример: обязать ИФНС выполнить / прекратить незаконные действия, отменить решение полностью / по отдельным эпизодам. Если не согласны по всем эпизодам, но по некоторым пока не можете обосновать свою позицию, все равно просите об отмене всего решения. Так вы выполните досудебный порядок и сможете позже обратиться в суд (п. 67 Постановления Пленума ВАС от 30.07.2013 № 57). Если не укажете отдельные эпизоды, не сможете обжаловать их в суде.

- Предпочтения по ответу. Напишите, как хотите получить решение. У каждого способа свой код:

- на бумаге по почте — 1;

- электронно по ТКС — 2;

- лично — 3;

-

через личный кабинет налогоплательщика — 4.

Если направите жалобу по ТКС, например, через Контур.Экстерн, сможете получить решение по ТКС или по почте. Если на бумаге — по почте или лично. А если через ЛК плательщика — только через личный кабинет.

- Количество страниц жалобы и листов документов-приложений.

В электронной жалобе, подаваемой по ТКС, в некоторых полях есть ограничения по количество символов. Например, в обоснованиях и требованиях по жалобе можно внести не больше 2 000 символов. Если ваш текст больше, укажите в этих полях краткие сведения, а полное описание отсканируйте и приложите отдельным файлом.

Жалобу подписывает директор компании / ИП или его уполномоченный представитель. Электронную жалобу подписывают усиленной квалифицированной подписью (УКЭП). Если документы подписали доверенные лица, приложите к жалобе доверенность — нотариальную, приравненную к ней или машиночитаемую в форме электронного документа (п. 3 ст. 26, п. 4 ст. 139.2 НК РФ).

Подтверждающие документы к жалобе

К жалобе приложите любые документы, которые обоснуют вашу позицию (п. 5 ст. 139.2 НК РФ). В процессе рассмотрения жалобы можно предоставить дополнительные документы, подтверждающие ваши доводы, и ФНС обязана их учесть. В таком случае сроки рассмотрения жалобы будут отсчитывать с момента, когда эти документы получит вышестоящая инспекция (п. 1, 6 ст. 140 НК РФ).

Для предоставления дополнительных документов можно попросить о приостановлении рассмотрения жалобы, но максимум на полгода. Для приостановки направьте ходатайство, его рассмотрят в течение 5 дней с даты получения. А о принятом решении ФНС сообщит в течение 3 дней (п. 1 ст. 140 НК РФ).

Как подать

Бумажную жалобу можно лично передать в канцелярию инспекции, с которой вы спорите. Есть и другой вариант — отправить по почте ценным письмом с описью вложений и уведомлением о вручении. Но лично все же будет быстрее: так жалоба быстрее дойдет до вышестоящей инспекции.

Электронную жалобу вместе с отсканированными приложениями можно направить по ТКС или через личный кабинет налогоплательщика. Учитывайте временные рекомендации по подаче из письма № БВ-4-9/14632@. К примеру, в них указано, что отправитель жалобы в течение одного рабочего дня с даты отправки должен получить:

- подтверждение даты отправки;

- квитанцию о приеме электронного документа или уведомление об отказе в его приеме.

Если получили уведомление об отказе и устранили нарушение, можете подать документы повторно.

Когда будет готово решение

Сроки и порядок рассмотрения отличаются в зависимости от вида жалобы (ст. 140 НК РФ):

| Вид жалобы | Сроки и порядок рассмотрения |

|---|---|

|

Жалобы на решения по камеральным и выездным проверкам |

Рассматривают в течение месяца со дня получения. Срок могут продлить на месяц, если вышестоящая инспекция запрашивает дополнительные документы от плательщика или же он сам предоставляет допматериалы. При подаче дополнительных документов срок рассмотрения исчисляют с даты их получения. Такие жалобы рассматриваются без участия плательщика. Но вас могу пригласить, если:

ФНС может рассмотреть вопрос онлайн, по видеосвязи. Решение по жалобе отправят плательщику в течение 3 рабочих дней с даты принятия |

|

Жалобы на остальные решения, действия / бездействия ФНС |

Рассматривают в течение 15 рабочих дней с даты получения. Но срок могут продлить еще на 15 рабочих дней, если будут задействованы дополнительные документы. Срок рассмотрения жалобы исчисляется с момента их получения вышестоящей налоговой. Обычно жалобу рассматривают без участия плательщика, но в некоторых случаях его могут пригласить. Решение по жалобе отправят в течение 3 рабочих дней с даты принятия |

В каких случаях жалобу не рассмотрят

Вышестоящая налоговая не рассмотрит жалобу, если (п. 1 ст. 139.3 НК РФ):

- она не подписана, подписана неуполномоченным лицом или же подписавший представитель не приложил доверенность;

- не указан предмет обжалования;

- пропущены сроки подачи жалобы, при этом не приложено ходатайство о восстановлении срока. Или же вышестоящая налоговая отказала в восстановлении;

- налогоплательщик отозвал жалобу;

- подана повторная жалоба по тем же основаниям. Дублировать запросы нельзя. Повторную жалобу рассмотрят, только если после рассмотрения первой жалобы спор о том же предмете (по тем же основаниям) рассмотрели в рамках взаимосогласительной процедуры;

- нижестоящая ИФНС устранила нарушения, из-за которых подали жалобу;

- суд разрешил спор об этом предмете / по этим основаниям;

- компания ликвидировалась или ее исключили из ЕГРЮЛ, при этом спорный вопрос не допускает правопреемства;

- заявитель-физлицо умер, а спорный вопрос не допускает правопреемства.

Вышестоящая налоговая принимает решение о том, что не будет рассматривать жалобу, в течение 5 рабочих дней после получения самой жалобы или других документов-оснований (п. 2 ст. 139.3 НК РФ). Например, заявления об отзыве или данных о ликвидации компании. Решение отправят в течение 3 рабочих дней с даты принятия.

Заявитель может исправить ошибки, из-за которых отказали в рассмотрении, и подать жалобу снова — если сроки обжалования еще не прошли. Но в некоторых случаях жалобу, заново поданную по тем же основаниям, рассматривать не будут — если (п. 7 ст. 138, п. 3 ст. 139.3 НК РФ):

- ее отозвали;

- подали повторную жалобу;

- спор рассмотрел суд;

- компанию закрыли / исключили из ЕГРЮЛ;

- заявителя-физлицо объявили умершим.

Если вы не согласны с тем, что ваша жалоба осталась без рассмотрения, обоснованность этого рассмотрит арбитражный суд при подготовке дела к разбирательству. Если суд решит, что вам отказали необоснованно, дело рассмотрят по существу жалобы (п. 46 Постановления Пленума ВС от 22.06.2021 № 18).

Как подать апелляционную жалобу в вышестоящую инспекцию

В апелляционном порядке можно обжаловать решения по выездной и камеральной проверке, которые не вступили в силу. Есть исключение: подать апелляционную жалобу на решения ФНС (центрального аппарата) не получится (п. 4 ст. 139.1 НК РФ). Соблюдение досудебного порядка по апелляционной жалобе также необходимо, чтобы в дальнейшем иметь возможность обратиться в суд.

Порядок подачи апелляционной жалобы практически не отличается от обжалования некоторых решений, действий и бездействий сотрудников ФНС: нужно определиться с вышестоящим органом, проверить срок подачи, составить, подписать и отправить документы.

Куда подавать

Апелляционную жалобу подают в вышестоящую налоговую через ИФНС, чье решение необходимо обжаловать. Порядок выбора вышестоящего органа рассмотрели выше.

Инспекция, с которой спорите, соберет материалы по проверке в течение 3 рабочих дней и передаст их выше вместе с жалобой.

Когда подавать

На подачу апелляционной жалобы отводится месяц со дня вручения решения по камеральной или выездной проверке (п. 9 ст. 101, п. 1 ст. 138, п. 2 ст. 139.1 НК РФ).

Как составить

Апелляционную жалобу составляют по тем же правилам, что и обычную, только в поле «Код жалобы» ставится «2».

Электронная жалоба должна соответствовать утвержденному формату. Бумажную можно составить в произвольном виде, а также по форме из приказа № ММВ-7-9/645@.

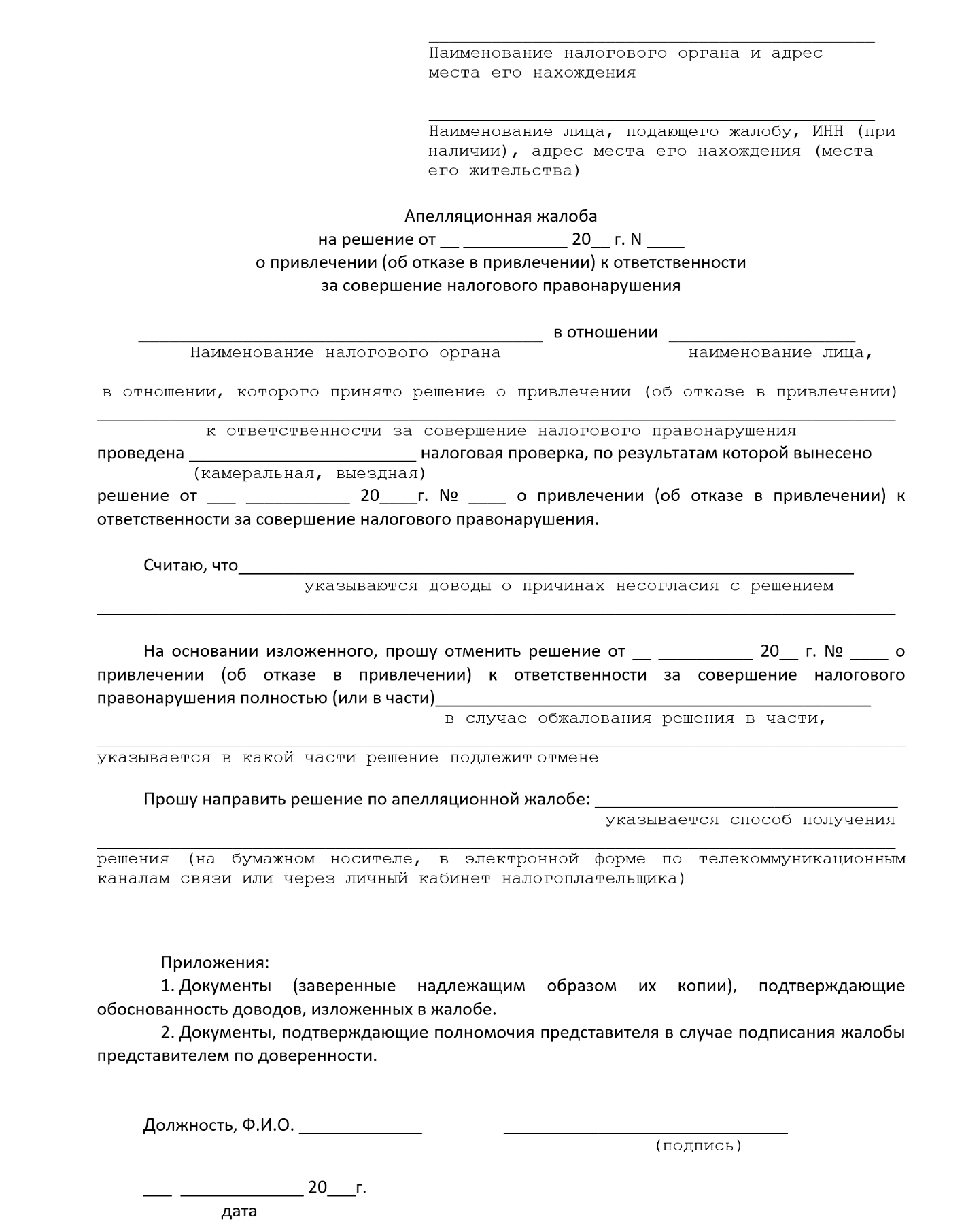

Образец жалобы в свободной форме, рекомендуемый ФНС:

Как подать

Бумажную жалобу отнесите в канцелярию ИФНС или отправьте по почте заказным письмом. Электронные документы передайте по ТКС или через личный кабинет плательщика.

Когда будет готово решение

Вышестоящая инспекция рассмотрит жалобу в течение месяца со дня получения (п. 6 ст. 140 НК РФ). Если понадобятся дополнительные документы, процедуру могут продлить еще на месяц — тогда срок рассмотрения начнут исчислять с момента, когда налоговая получит допматериалы.

Жалобу рассматривают без участия налогоплательщика, но в некоторых случаях его могут пригласить. Например, если найдут противоречия между учетными данными плательщика и ИФНС. Решение по апелляционной жалобе отправят в течение 3 рабочих дней после его принятия.

Пока вышестоящая налоговая рассматривает апелляционную жалобу, решение по налоговой проверке не вступит в силу, а ИФНС не сможет выставить требование об уплате сумм, доначисленных при проверке (ст. 101 НК РФ).

В каких случаях жалобу не рассмотрят

Случаи отказа от рассмотрения апелляционной жалобы — в целом те же, что и обычной, но есть и отличия:

- Если плательщик пропустил срок на апелляционное обжалование, вышестоящая налоговая все равно рассмотрит жалобу. Но уже как обычную. Ходатайство о восстановлении срока не потребуется (подп. 2 п. 1, п. 4 ст. 139.3 НК РФ).

Рассматривать такую жалобу будут в обычном порядке. Особенность лишь в том, что такое обжалование не отложит вступление в силу спорного решения. То есть пока вышестоящая налоговая рассматривает жалобу, ИФНС будет взыскивать доначисленные налоги, пени и штрафы (ст. 101.2, 101.3, п. 5 ст. 138 НК РФ). Но плательщик может сам попросить вышестоящую налоговую приостановить исполнение решения ИФНС, предоставив банковскую гарантию (п. 5 ст. 74.1, п. 5 ст. 138 НК РФ).

- Вышестоящая инспекция рассмотрит апелляционную жалобу, даже если ИФНС попытается устранить спорные решения и нарушения (подп. 5 п. 1, п. 4 ст. 139.3 НК РФ).

Если вы не согласны с решением налоговой не рассматривать апелляционную жалобу, то обоснованность отказа рассмотрит арбитражный суд — когда будет готовить дело к разбирательству. Если он решит, что вам отказали необоснованно, дело рассмотрят по существу.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Упрощенный порядок налогового обжалования с 2025 года

С 1 января 2025 года обжалование актов, действий и бездействий сотрудников ФНС существенно упростят (п. 49, 50 ст. 1 Федерального закона от 31.07.2023 № 389-ФЗ). В НК РФ появится новая статья 140.1 «Особенности рассмотрения жалобы в упрощенном порядке».

С 01.01.2025 электронные жалобы, направленные по ТКС или через личный кабинет, будут рассматривать в течение 7 дней с момента их получения — если плательщик сам запросит упрощенный порядок в обращении. Есть исключения — обжалования решений (ст. 101, 101.4 НК РФ):

- по налоговым проверкам;

- о привлечении к ответственности за налоговые правонарушения.

Напомним, что сейчас срок принятия решения по жалобе — от 15 дней до месяца.

Кроме того, с 2025 года досудебный порядок обжалования распространят и на требования имущественного характера, возникшие из-за реализации актов сотрудников ФНС, а также действия или бездействия должностных лиц инспекции (п. 2 ст. 138 НК РФ в ред. п. 49 ст. 1 389-ФЗ). Сейчас досудебное урегулирование таких споров необязательно.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

г. Москве: в данный орган по субъекту или в районную ИФНС, на чьи действия подавалась апелляционная жалоба?