Многие ИП и компании сознательно отказываются от штатных бухгалтеров и привлекают специалистов на аутсорсе. Это выгодно всем: наниматель сокращает налоговые расходы, а бухгалтер-фрилансер получает загрузку и формирует клиентскую базу. Разбираемся, как стать плательщиком НПД и что учесть самозанятому бухгалтеру.

Можно ли бухгалтеру быть самозанятым

Налог на профессиональный доход — экспериментальный режим, подходящий для небольшого бизнеса. Фрилансеры активно переходят на него из-за низких ставок, простоты учета и отсутствия отчетности.

При НПД минимум ограничений по видам деятельности: самозанятые не могут продавать чужие товары, реализовать подакцизную продукцию, добывать полезные ископаемые, работать агентами, комиссионерами и по поручительству (ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ). А вот представителям сферы услуг — косметологам, фотографам, веб-дизайнерам, строителям, водителям — режим подходит.

Бухгалтер тоже может стать самозанятым — Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» этому не препятствует. По правилам закона, руководитель организации передает бухучет главному бухгалтеру или заключает договор об оказании услуг по ведению бухгалтерского учета со сторонним исполнителем (ч. 3 ст. 7 402-ФЗ). Запретов на привлечение бухгалтера-самозанятого в законе о бухучете нет.

Нельзя оказывать бухгалтерские услуги бывшему работодателю, если с момента увольнения прошло меньше 2 лет (п. 8 ч. 2 ст. 6 422-ФЗ). Если уволились 5 лет, 3 года или даже 2 года и день назад, можете заключать договор и вести учет как фрилансер в прежней компании.

Обратная история, когда экс-самозанятый устраивается к бывшему заказчику по трудовому договору, законом не запрещена. Однако ФНС анализирует каждую конкретную ситуацию и оценивает ее по нескольким параметрам риска. Так что претензий исключить нельзя.

С 1 марта 2024 года ФНС должна передавать сведения о ИП и компаниях в комиссии по нелегальной занятости, если:

- с компанией (ИП) работают больше 10 самозанятых;

- средняя выплата самозанятому — больше 20 000 рублей

- средняя продолжительность договора с физлицом — больше 3 месяцев.

Такие критерии установлены Приказом Минтруда от 02.02.2024 № 40н.

А в будущем Минтруд планирует дополнить перечень индикаторов риска следующими показателями:

- среднемесячный доход каждого самозанятого по договорам с организацией (ИП) — более 35 тыс. руб.;

- продолжительность их работы в организации (ИП) — более 3 месяцев;

- доход, получаемый от этих организаций (ИП), составляет 90% и более всего дохода самозанятого.

Их собираются внести в Приказ Минтруда от 30.11.2021 № 838н. Напомним, что этим приказом установлен перечень индикаторов для выявления рисков нарушения трудового законодательства, которые служат основанием для начала трудовой проверки.

Ведите бухгалтерский и налоговый учет основных средств прямо в Экстерне

На каких условиях бухгалтер применяет самозанятость

Условия самозанятости одинаковы для всех. НПД могут применять физлица и ИП без работников, если соблюдают ограничения по доходам и видам деятельности. Оказание бухгалтерских услуг — не запрещенный вид деятельности для самозанятого, поэтому им может стать любой бухгалтер-фрилансер.

Основные условия НПД:

Самозанятыми могут бытьграждане РФ, стран ЕАЭС и Украины, россияне-нерезиденты. Например, гражданин РФ живет в Турции и удаленно ведет бухгалтерию трех российских компаний. Он может быть самозанятым и платить налог на профдоход.

Лимит дохода — 2 400 000 рублей в год. Если получаете больше, автоматически лишитесь права на самозанятость, и налоговики снимут вас с учета. Придется самому декларировать и платить НДФЛ по ставке 13%. А с 2025 года ставку налога для доходов от 2,4 млн рублей повышают до 15%. Другой вариант — оформить ИП и перейти на спецрежим, например на УСН.

Низкие ставки. Размер зависит от того, кто заказчик услуг. Если будете вести бухгалтерию в организации или у ИП, заплатите 6%. А если будете работать с физлицами (например, составлять декларации 3-НДФЛ), — 4%.

Нет отчетности, бухгалтерского и налогового учета. Доходы регистрируются в специальном приложении «Мой налог», а сумму НПД считает сама ФНС — на основании поступлений, которые вы отразили в программе. А еще нужно формировать чеки на оплату, но не через ККТ, а в приложении.

С 2025 года самозанятые будут отчитываться в Росстат (Федеральный закон от 22.07.2024 № 206-ФЗ), но формы заполнять не придется — Служба статистики соберет данные автоматически из административных источников.

Нет других налогов и страховых взносов. НДФЛ, НДС и страховые взносы самозанятые физлица не перечисляют. Платят только НПД — каждый месяц не позднее 28 числа каждого месяца (ст. 11 422-ФЗ). Даже если самозанятый — ИП, ему не придется платить страховые взносы за себя.

Нет пособий по временной нетрудоспособности, беременности и родам, уходу за ребенком. Но самозанятый может застраховать себя сам: для этого нужно оформить ИП и оплатить взнос в СФР. Стоимость страхового года в 2025 году составляет 7 809,12 руб. (22 440 × 2,9% × 12). В этом случае ИП на НПД сможет получать страховые выплаты по болезни и декретные. Правда, застраховаться можно только на следующий год — если вы не заплатили добровольный взнос, например, в 2024 году, то в 2025 году получить пособия уже не получится.

Нет пенсионных отчислений, поэтому нужно дополнительно позаботиться об этом. Можно каждый год перечислять в СФР добровольный страховой взнос: в 2024 году — 50 798,88 рублей, в 2025-м — 59 241,60 рублей (МРОТ × 22% х 12). Это называется «покупка пенсионных баллов», в этом случае будет начисляться пенсионный стаж. Такие отчисления в СФР добровольны.

Нельзя стать работодателем. Самозанятый работает на себя и не может нанимать сотрудников по трудовому договору. Но заказывать работы и услуги у других исполнителей не запрещено (письмо ФНС от 12.10.2020 № АБ-4-20/16632@). К примеру, если вы бухгалтер, но хотите пригласить дизайнера, чтобы сделать оформление для странички в соцсети, заключите с ним стандартный гражданско-правовой договор.

Можно параллельно работать бухгалтером по трудовому договору, но не у своего заказчика. Самозанятых принимают на работу как и всех остальных работников. Никаких особенностей для них нет (письмо Минфина от 01.02.2019 № 03-11-11/5884).

НПД нельзя совмещать с другими налоговыми режимами (подп. 7 п. 2 ст. 4 422-ФЗ). Если вы хотели работать бухгалтером как самозанятый и купить патент на сдачу квартиры в аренду как ИП, так не получится. Перейти на уплату НПД предприниматель может только целиком — в отношении всей деятельности (письмо Минфина от 17.07.2021 № 03-11-11/62552).

Отказаться от НПД можно в любой момент. Например, если вы физлицо и видите, что доходы приближаются к лимиту, можно зарегистрировать ИП и выбрать другой спецрежим с низкой ставкой. Сняться с учета по самозанятости можно в течение нескольких минут.

Онлайн-бухгалтерия от 1 558 ₽/мес.

Все инструменты: учет, зарплата, отчетность, КЭП, ЭДО

Как бухгалтеру стать самозанятым

Чтобы применять самозанятость, встаньте на учет в налоговой как плательщик НПД. Посещать налоговую инспекцию не надо — все можно сделать онлайн любым удобным способом (ст. 3, 5 422-ФЗ):

- через мобильное приложение или веб-версию «Мой налог»;

- через личный кабинет налогоплательщика;

- в личном кабинете Госуслуг;

- через онлайн-приложение вашего банка, если он предоставляет такую услугу. Такие сервисы есть у Сбера, ВТБ, Т-Банка.

Процедура постановки на учет простая. Вот, например, как зарегистрировать самозанятость через мобильное приложение «Мой налог»:

Шаг 1 — установите мобильное приложение на телефон или планшет.

Шаг 2 — зайдите в приложение. Вам предложат три способа регистрации — по паспорту, через личный кабинет налогоплательщика-физлица или на Госуслугах. Выбирайте любой, который подходит. Если вы не зарегистрированы в ЛК налогоплательщика на сайте ФНС, можете встать на учет через Госуслуги. А если забыли пароль от Госуслуг, регистрируйтесь по паспорту. На скорость и сложность процедуры это не влияет.

Шаг 3 — если выбрали регистрацию по паспорту, система предложит отсканировать его через камеру телефона или планшета. Заявление о постановке на учет заполнится автоматически.

Шаг 4 — сделайте снимок лица. На экране мобильного устройства появится овал: разместите камеру так, чтобы лицо полностью попало в рамку. Сделайте снимок. Система сверит фотографию с фото в паспорте.

Шаг 5 — подтвердите постановку на учет в приложении. Буквально через пару минут придет сообщение или push-уведомление о регистрации. Датой постановки на учет будет дата отправки заявления в ИФНС.

Зарегистрироваться через мобильное приложение банка еще проще. Особенно если вы уже обслуживаетесь в этой кредитной организации: у банка есть ваши данные и документы — достаточно сформировать и отправить заявление. А еще в приложении можно привязать свою карту и получать на нее доход от самозанятости — тогда чеки будут формироваться автоматически.

ФНС оперативно ставит на учет всех, кто подает заявку на самозанятость. Но в некоторых случаях в регистрации могут отказать. К примеру, если заявление подает военнообязанный, который не явился в военкомат по повестке без уважительной причины (подп. «б» п. 4 ст. 7.1 Федерального закона от 28.03.1998 № 53-ФЗ).

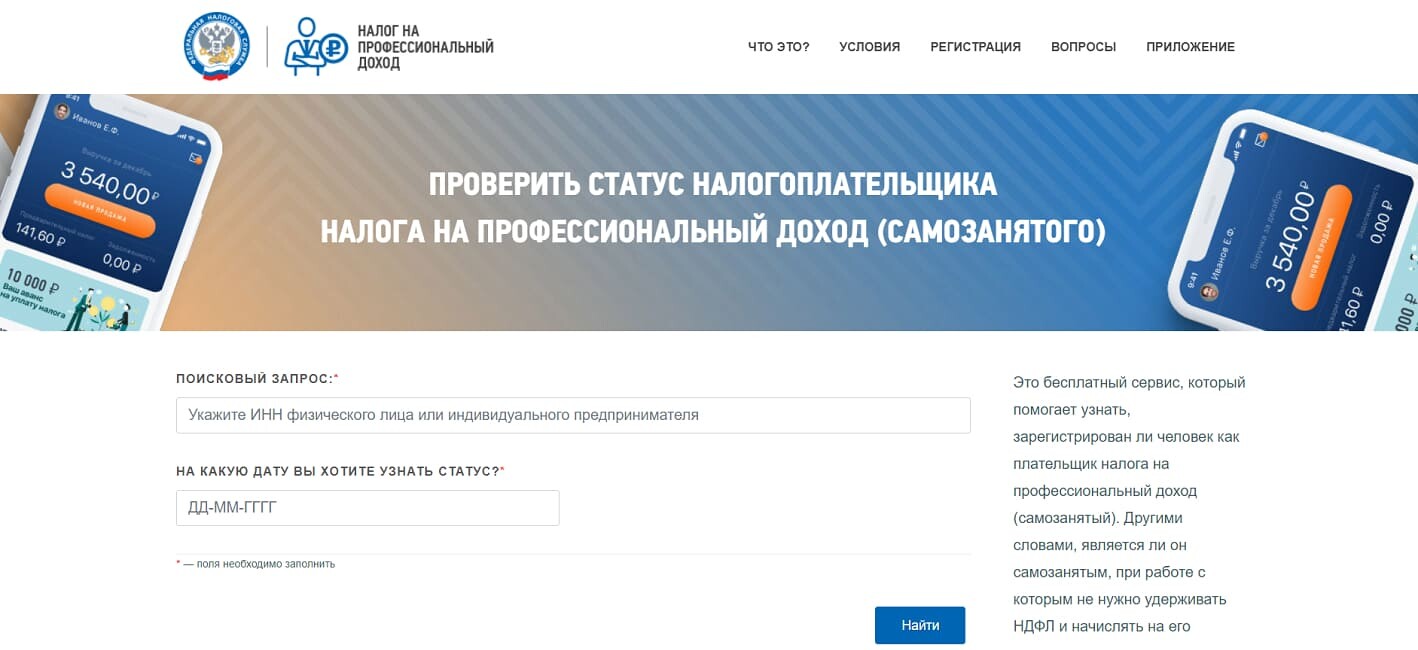

Чтобы проверить регистрацию или подтвердить статус самозанятого для заказчика, сформируйте справку о постановке на учет через «Мой налог».

Проверить статус самозанятого можно и на сайте ФНС:

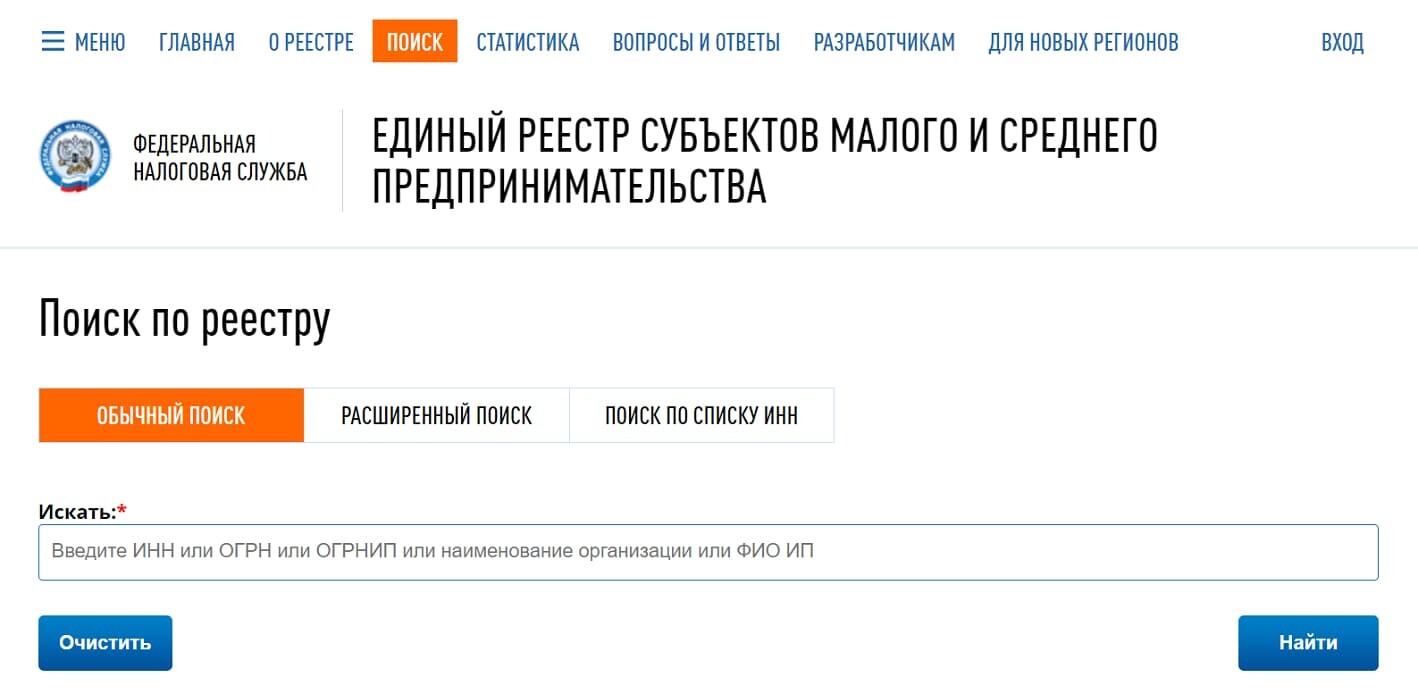

А самозанятых индивидуальных предпринимателей налоговики включают в реестр МСП (ст. 3 422-ФЗ):

Отказаться от самозанятости можно онлайн, без посещения инспекции. Достаточно отправить заявление о снятии с учета через «Мой налог», Госуслуги или приложение вашего банка (письмо ФНС от 08.11.2023 № ЗГ-3-20/14523@).

Выгодна ли бухгалтеру самозанятость

Определить выгоду спецрежима поможет анализ его плюсов и минусов.

Плюсы самозанятости

Простая регистрация. Не нужно посещать инспекцию, заполнять объемное заявление, собирать документы. Процесс комфортный и не требует много времени и действий.

Низкая налоговая нагрузка. Самозанятые физлица платят лишь один налог. Ставки по НПД относительно небольшие.

Отсутствие страховых взносов за работников. Сотрудников самозанятые нанимать не могут, поэтому не являются страхователями, не платят взносы за других физлиц и не сдают страховые отчеты.

Официальная деятельность. Можно заявлять доходы, платить налоги. А еще открыто рекламировать свой бизнес, искать заказчиков и не бояться штрафов за работу без регистрации.

Автоматизированный учет и отсутствие отчетности. Для бухгалтера это важно, поскольку он и так сдает отчетность своих клиентов. Объем работы на НПД сокращается.

Бонус в 10 000 рублей. В первое время работы начисленный НПД уменьшается на вычет — пока сумма бонуса не достигнет 10 000 рублей. Уменьшение платежа происходит за счет снижения ставки: налог с поступлений от юрлиц и ИП снижается до 4%, от физлиц — до 3%. Бухгалтер сам ничего не считает — налог уменьшается автоматически.

Не нужна касса. Не надо соблюдать кассовую дисциплину, сдавать наличку в банк. Доходы можно тратить на любые цели, например, на новый компьютер или продукты в магазине. Расходы самозанятых налоговики не контролируют.

Минусы самозанятости

Ограничение по доходу. Если вы только начинаете работать, доходы будут расти постепенно. Лимит в 2,4 млн рублей в первые месяцы работы вы не нарушите. Но если вы опытный бухгалтер с большой клиентской базой и высоким ежемесячным доходом, есть риск не попасть в лимит. Придется выбирать — работать как наемный работник или как ИП на другом налоговом режиме.

Нет налоговых вычетов по расходам. Многие налоговые режимы дают возможность уменьшить доходы на величину расходов при расчете налога. На НПД этого нет: все, что вы получили как самозанятый, и есть налоговая база — с нее налоговики и расчитают НПД.

Запрет на наем работников. Если вы решите масштабироваться, то не сможете собрать штат бухгалтеров. Придется привлекать таких же фрилансеров, которые будут исполнять бухгалтерские услуги уже для вас. Но это — не масштабирование. Хотите оптимизировать процесс для роста доходов? Придется менять формат бухгалтерского бизнеса.

Отсутствие страхового стажа и соцгарантий. Самозанятые не платят страховые взносы. Да, социальное страхование можно докупить, но это — дополнительные и немаленькие затраты. Количество баллов для пенсии ежегодно растет: в 2024 году минимальный ИПК — 28,2 балла. И если к определенному возрасту их не набрать, на пенсию придется выйти только в 70 лет. Да и пенсионная выплата будет минимальной.

Проблемы с кредитованием. Самозанятым нередко отказывают в кредитах — как для бизнеса, так и на личные цели. Для банка важен постоянный доход, а у самозанятых могут быть нерегулярные поступления. Подтвердить стабильный заработок можно справкой из приложения «Мой налог». Но гарантии, что выдадут кредит, нет. Либо дадут на не очень выгодных условиях.

Сравнивая плюсы и минусы, можно сказать, что самозанятость больше подходит для микробизнеса — когда доход стабильный, но и особых расходов тоже нет.

Если же хотите масштабный бухгалтерский бизнес с высокими доходами и оборотами, НПД невыгоден. Вы не сможете учесть затраты при расчете налога. А если превысите лимит дохода, лишитесь и низких ставок. Придется выбирать другой налоговый режим и фактически перестраивать всю работу.

Рекомендуем определиться с целями бухгалтерского бизнеса на этапе бизнес-плана и заранее спрогнозировать будущие доходы, расходы, платежи в бюджет.

По какому договору работать самозанятому бухгалтеру

Плательщики НПД работают с заказчиками по договорам гражданско-правового характера. Поскольку бухучет — услуга, то с самозанятым бухгалтером подписывают стандартный договор возмездного оказания услуг, в котором согласовывают предмет, оплату, сроки выполнения, результаты (п. 1 ст. 432 ГК РФ, п. 1, 2 ст. 779 ГК РФ).

На что обратить внимание в договоре

В тексте обычно указывают, что бухгалтерские услуги оказывает самозанятый. И хотя это необязательное требование, контролирующие органы рекомендуют прописывать в договоре статус исполнителя.

Опасно указывать в договоре, что самозанятый систематически выполняет одну и ту же работу: договор оказания услуг могут признать трудовым. Даже если вы делаете для заказчика один и тот же набор действий и получаете фиксированную оплату, постарайтесь избегать в договоре условий и формулировок, приближенных к признакам трудовых отношений (ст. 56, 57 ТК РФ).

Сделка с самозанятым влияет на порядок принятия расходов, а значит, и налогообложение заказчика. Поэтому в договор включают условие о том, что самозанятый обязан оперативно сообщать о прекращении своего статуса.

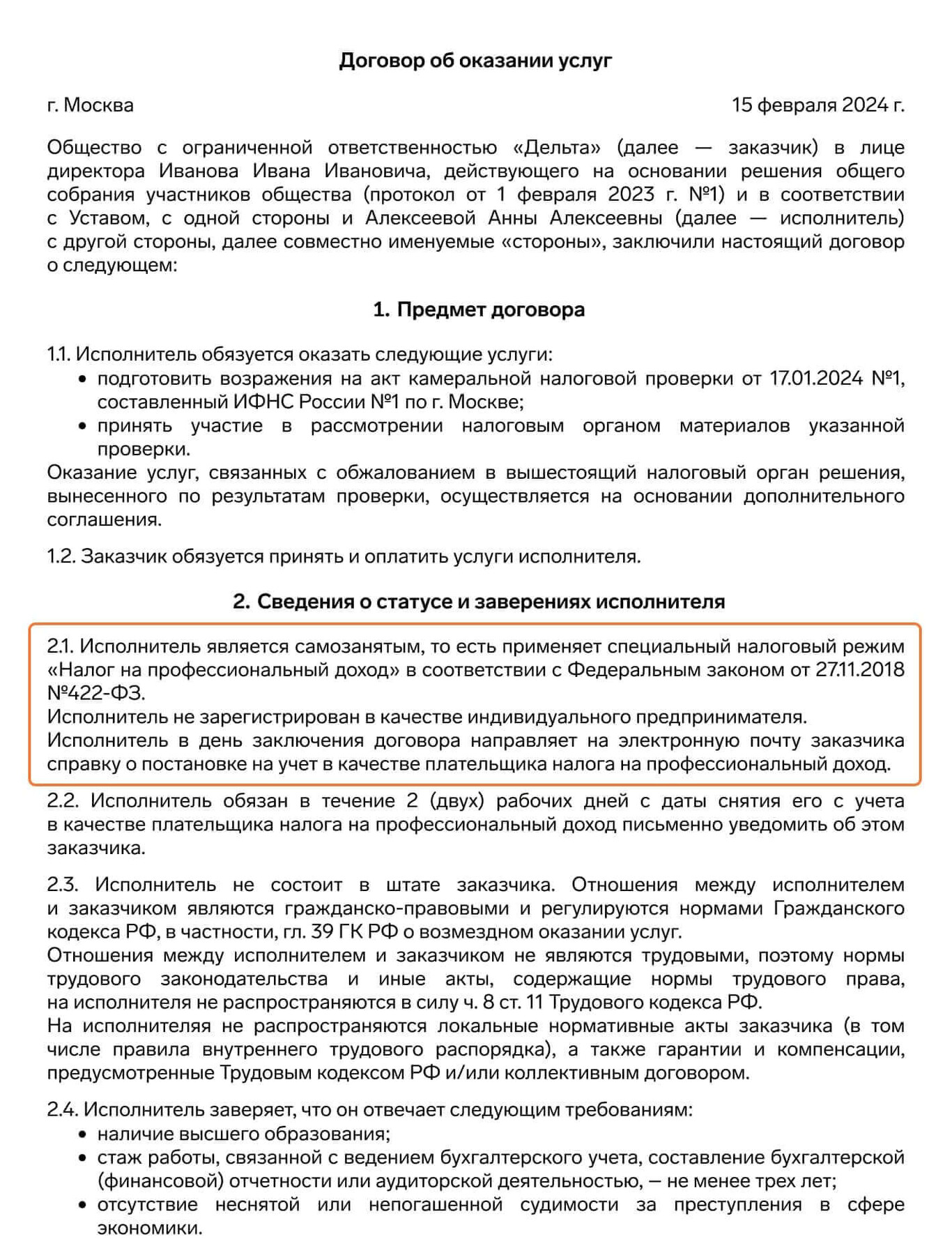

Образец договора с самозанятым и примеры формулировок

В разделе «Предмет договора»: Исполнитель является самозанятым лицом и применяет в своей деятельности специальный налоговый режим «Налог на профессиональный доход».

В разделе «Ответственность»: В случае снятия Исполнителя с учета в налоговом органе в качестве налогоплательщика специального налогового режима «Налог на профессиональный доход» Исполнитель обязуется сообщить об этом Заказчику в 3-дневный срок с даты снятия с учета.

Получив деньги от клиента, самозанятый бухгалтер должен сформировать чек — через «Мой налог» или приложение банка. Если с вами рассчитались наличными, чек выдается сразу же. Если безналично — до 9 числа следующего месяца (ст. 14 422-ФЗ).

Еще самозанятый может выставить счет на предоплату или оплату — тоже через свои рабочие приложения, но это необязательно. А вот акт с контрагентом лучше подписать: плательщику НПД он не нужен, зато его клиенту поможет учесть оплату в расходах и подтвердить гражданско-правовой характер отношений.

Рекомендуем изучить дополнительные материалы:

- Какую систему налогообложения выбрать ИП в 2025 году

- Что меняется для организации-заказчика, если самозанятый превысил лимит по доходу?

- Самозанятый — подрядчик, а не работник: ФНС напомнила критерии риска

Александра Задорожнева

Журналист, специалист по бухгалтерскому учету и налогамВы работали на НПД? Если да — поделитесь в комментариях, какие плюсы и минусы режима для вас самые главные?

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

В принципе, условия договора должны быть примерно такие же, как и с обычным физлицом по договору ГПХ: не подчиняется трудовому распорядку, выполняет своими силами и в удобное для него время. В договоре должен быть определен конкретный объем работ и сроки выполнения.

Соответственно, всплывает проблема долговременного бухгалтерского обслуживания заказчика. Придется постоянно перезаключать договор. Но, как тогда на это посмотрит налоговая, большой вопрос.

Некоторые бухгалтеры придумали себе такой принцип работы "сколько лет работаю так, пока претензий от налоговой не было".

Ключевое слово здесь "пока". Ну и, думаю, они подставляют заказчика, если налоговая признает такие договоры трудовыми.