Если бизнес состоит из двух или нескольких компаний, то для получения достоверных финансовых результатов нужно составить консолидированную управленческую отчетность. Расскажем, зачем она нужна и как ее сформировать.

В чем смысл консолидированной отчетности

Бизнесмены часто работают не в рамках одной организации, а создают группу компаний. В этом случае владельцу бизнеса нужны финансовые результаты не только по каждой компании, но и по группе в целом.

Если просто сложить данные отдельных отчетов, то суммарные показатели в большинстве случаев будут завышены. Дело в том, что компании группы, как правило, взаимодействуют не только с внешними контрагентами, но и друг с другом. Поэтому одна и та же продукция может быть отражена в отчетах два или более раз: сначала при отгрузке внутри группы, а затем при реализации на сторону.

Чтобы не завышать показатели, нужно формировать по группе компаний не суммированную, а консолидированную отчетность. Рассмотрим, как это сделать.

Сдавайте отчеты за организации в ФНС, СФР, Росстат, РПН и ЦБ. Используйте удобные возможности для обслуживания клиентов, чтобы освободить время для развития бизнеса.

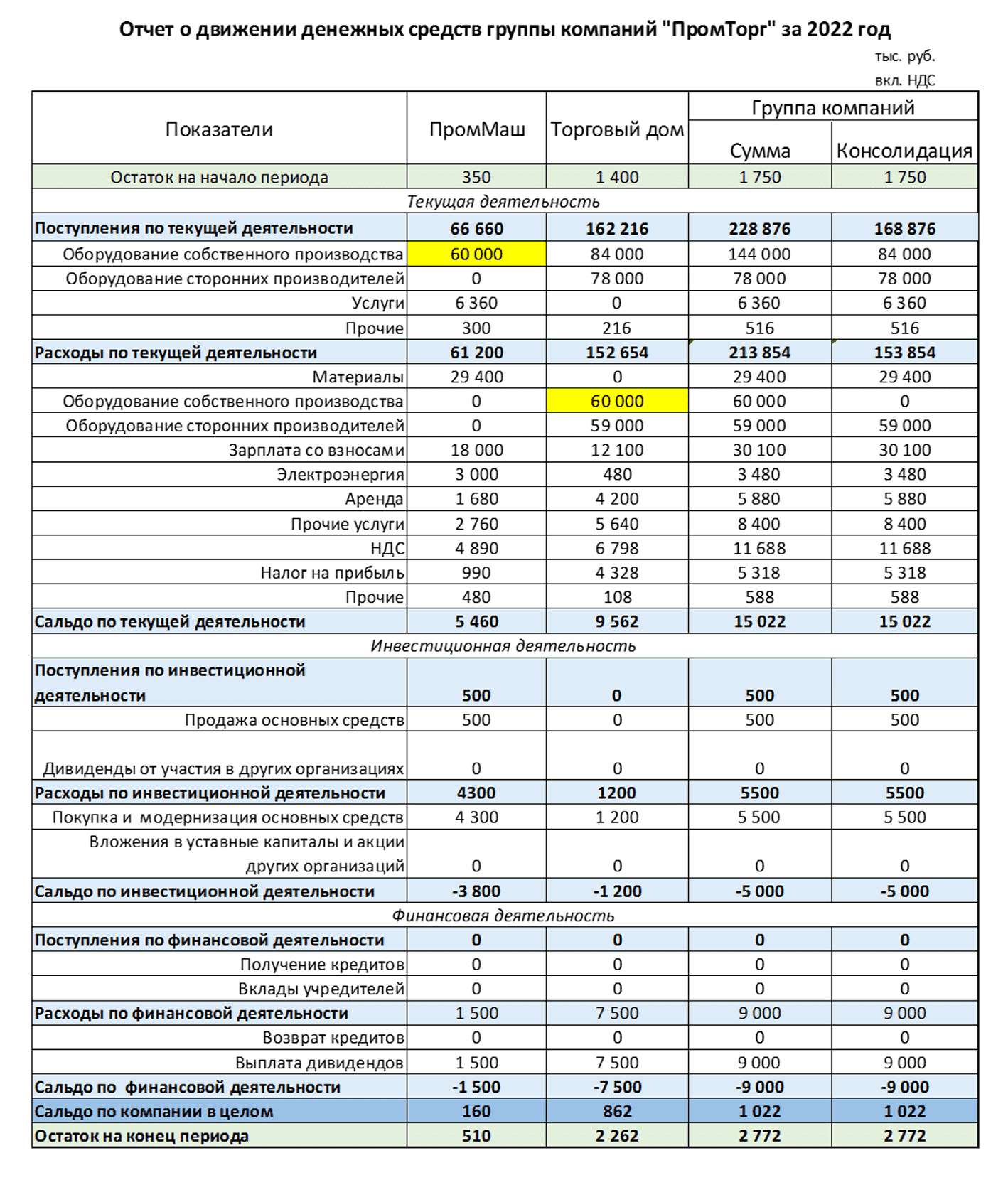

Как составить консолидированный отчет о движении денежных средств

Смысл консолидации в том, чтобы исключить из результата по группе внутренние обороты. Рассмотрим на примере.

Группа состоит из двух организаций. ООО «ПромМаш» производит оборудование и занимается его ремонтом. ООО «Торговый дом» продает готовую продукцию ООО «ПромМаш», а также торгует оборудованием других производителей.

Показатели, которые нужно исключить при консолидации, выделены желтым. Это поступления в ООО «ПромМаш» за собственное оборудование и соответствующий платеж ООО «Торговый дом».

Все остальные поступления и платежи относятся к «внешним» контрагентам, сотрудникам, бюджету. Поэтому по ним суммированные и консолидированные показатели будут одинаковы.

Когда мы убираем при консолидации сумму в поступлениях у одного участника группы, то такую же сумму следует убрать из расходов у другого участника. Поэтому в целом разность между поступлениями и расходами при консолидации не изменится. Если отчет о движении денег составлен без ошибок, то суммарное и консолидированное сальдо по группе должны быть равны.

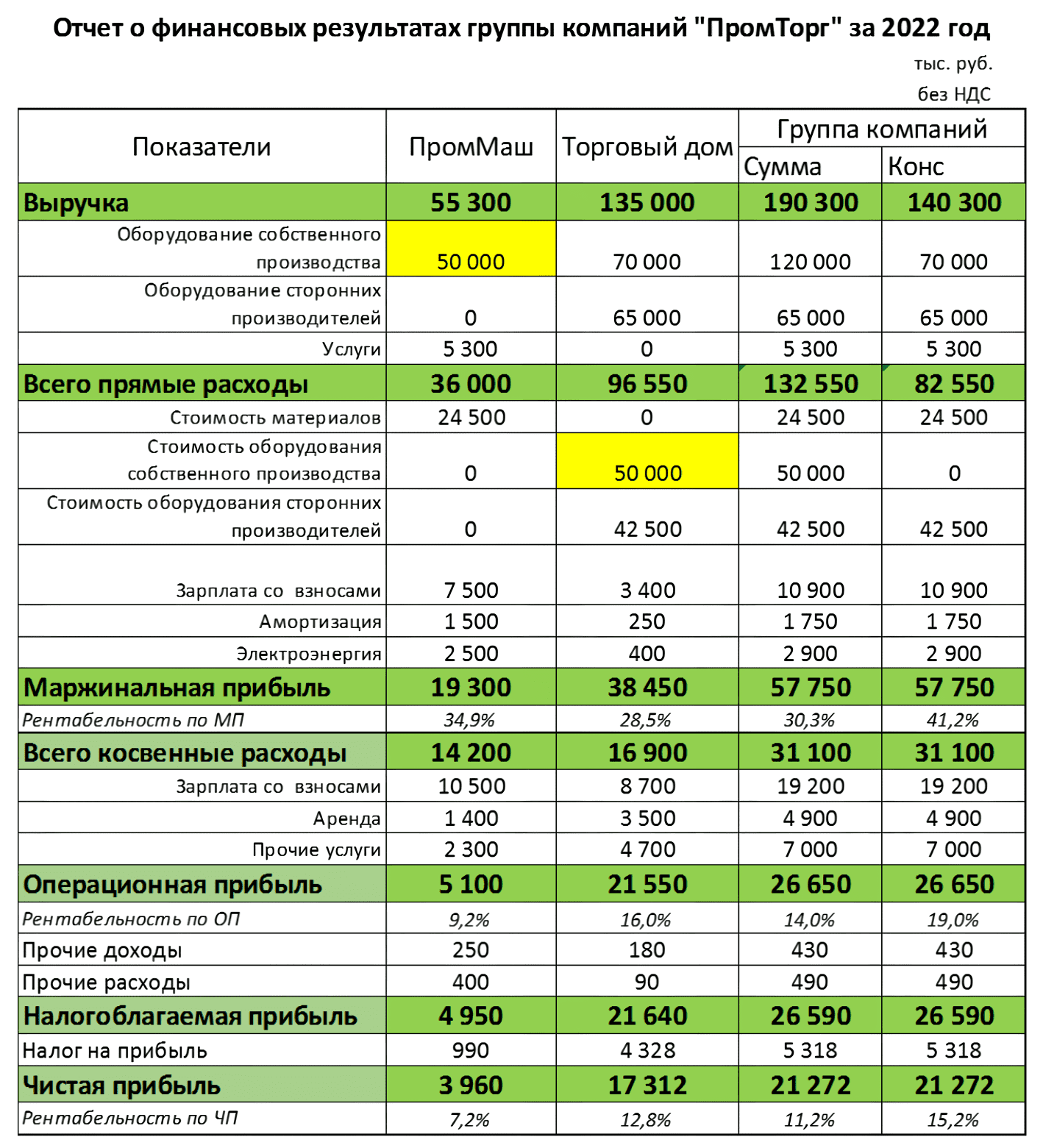

Как составить консолидированный отчет о финансовых результатах

Принцип здесь тот же, что и для отчета по деньгам: нужно убрать внутренние обороты по реализации собственной продукции, которые выделены желтым.

Отчет о финансовых результатах составлен на тех же показателях, что и отчет о движении денег в предыдущем разделе, только без учета НДС. Поэтому здесь внутренняя выручка и внутренние расходы совпадают, а суммарная прибыль равна консолидированной.

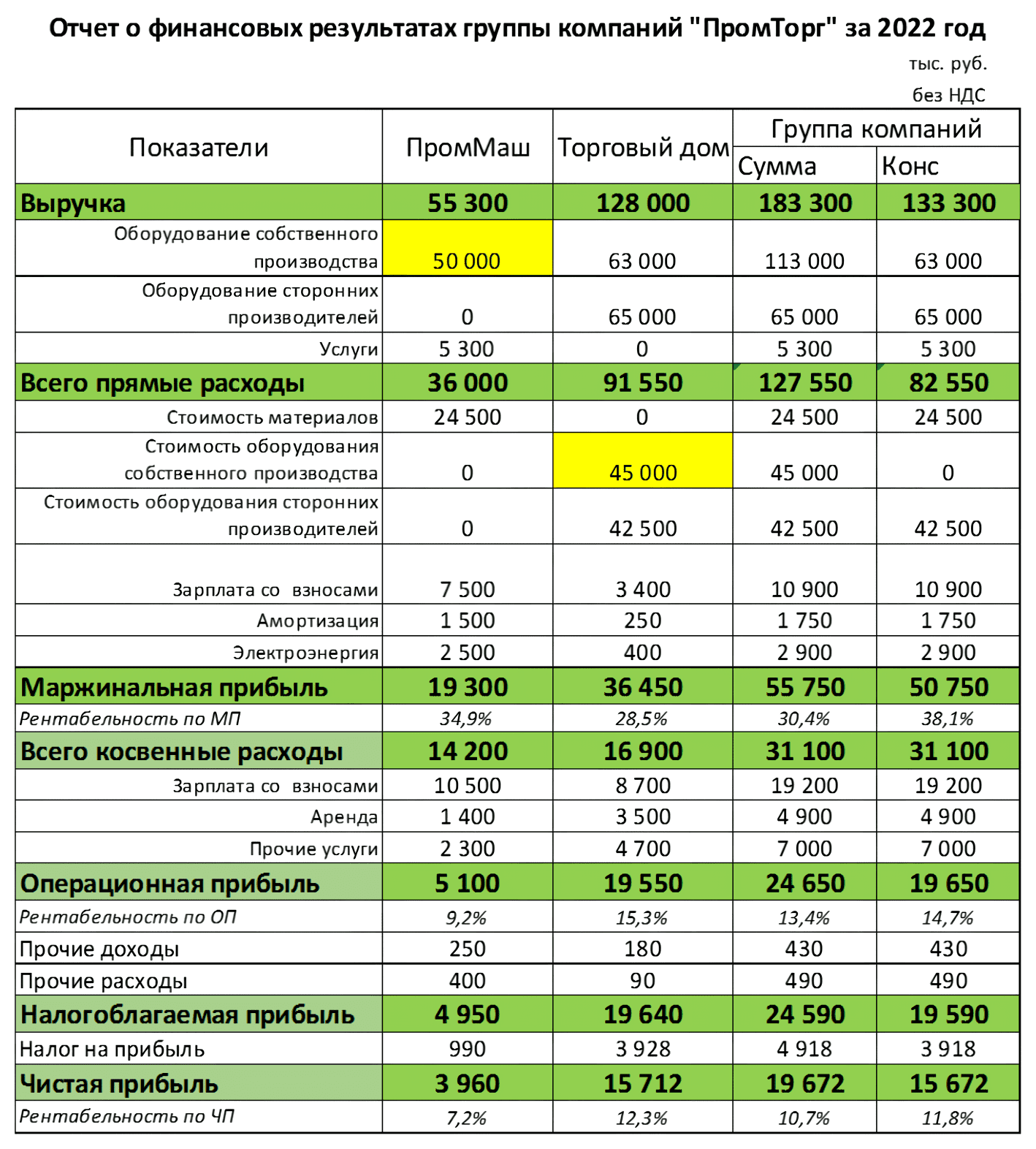

Однако в отличие от отчета по деньгам, для отчета о финансовых результатах это правило выполняется не всегда. Ведь компания «Торговый дом» необязательно должна сразу отгрузить внешним покупателям всю полученную от ООО «ПромМаш» продукцию. Тогда ее выручка и внутренние затраты по собственной продукции будут меньше.

Отклонение между суммированной и консолидированной прибылью — 4 000 тыс. рублей (19 672 — 15 672). Это разница (Р) между собственной отгруженной и списанной продукцией за вычетом налога 20 %.

Р = (50 000 — 45 000) х 80 % = 4 000 тыс. рублей.

Возможна ситуация, когда консолидированная прибыль будет больше суммированной. Если на складе торговой компании были остатки собственной продукции с прошлых периодов, то стоимость списанной на реализацию продукции, исключаемая из консолидации, будет больше, чем сумма внутренней реализации за этот же период. Поэтому консолидированная прибыль вырастет.

Но принцип останется тем же — отклонение по чистой прибыли должно быть равно разности между внутренними доходами и расходами без учета налога.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

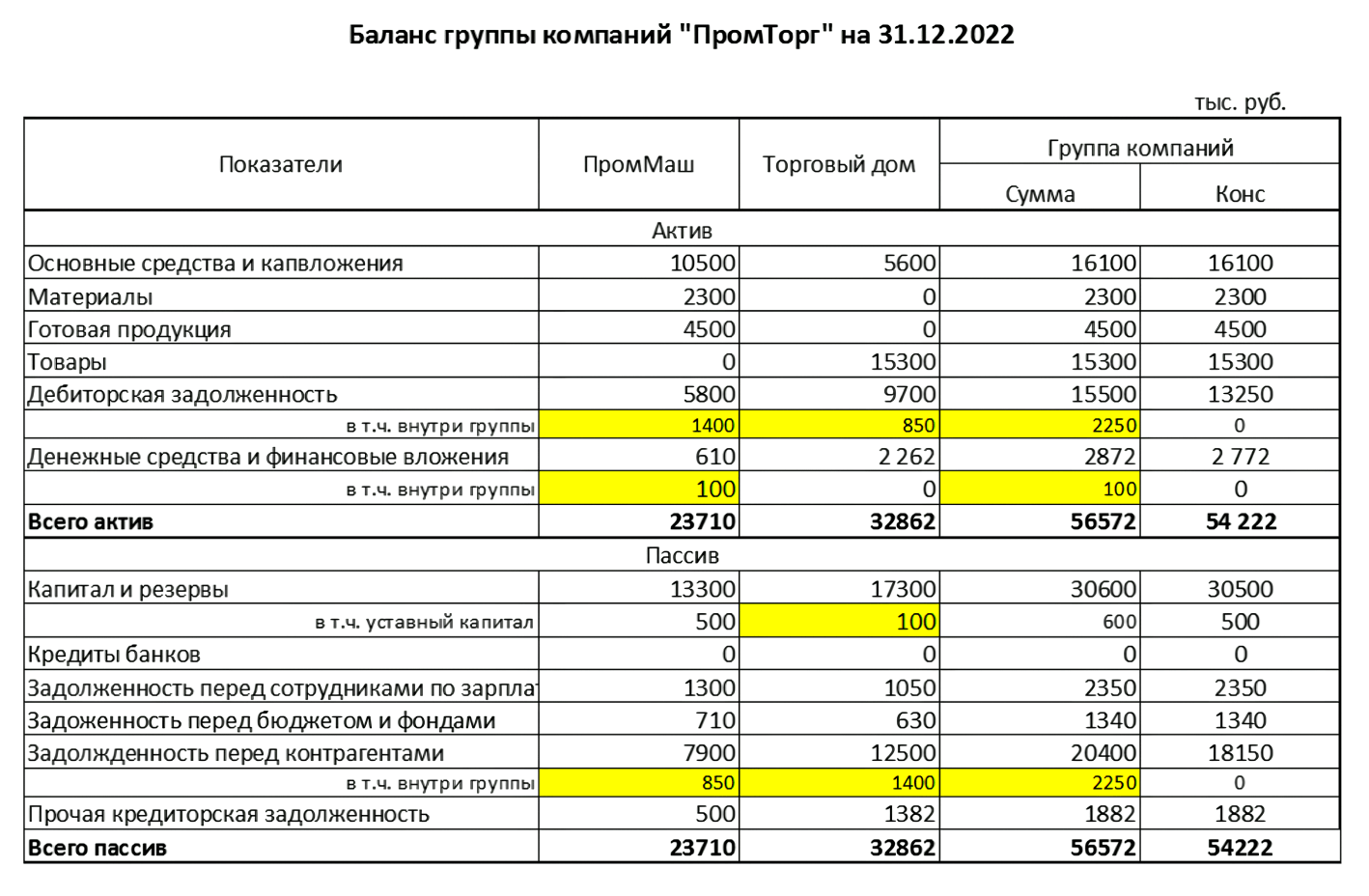

Как составить консолидированный баланс

Для консолидации баланса по группе компаний нужно исключить из актива и пассива:

- внутреннюю дебиторскую и кредиторскую задолженность;

- вклады одних компаний в уставные капиталы других.

Остальные показатели можно просто суммировать.

Разница между суммарной и консолидированной валютой баланса равна общей сумме внутренних долгов и вкладов:

1 400 + 850 + 100 = 56 572 — 54 222 = 2 350 тыс. рублей.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.