До 90% стартапов закрываются в течение первого года существования. Самая частая причина — неправильное управление. Сопутствующая — отсутствие своевременной точной информации о состоянии дел в компании. Без анализа реальных финансовых данных бизнес не выживет. Цель управленческого учета — сбор сведений для дальнейшего изучения и принятия решений менеджментом.

В этой статье:

- Суть и особенности управленческого учета

- Преимущества управленческого учета

- Объекты и субъекты управленческого учета

- Организация и ведение управленческого учета в компании

- Инструменты и методы управления данными

- Документы-основания для составления управленческой отчетности

- Примеры управленческих отчетов

- Подведем итоги

Суть и особенности управленческого учета

Управленческий учет — это система сбора, анализа и интерпретации финансовой информации для внутреннего использования руководством компании.

Его главная цель — обеспечить менеджеров точными данными для принятия управленческих решений. В отличие от бухгалтерского учета, который ориентирован на внешних пользователей (налоговые органы, банки, инвесторы), управленческий учет сфокусирован на внутренних потребностях бизнеса и его участниках.

Основные составляющие такого учета:

- Сбор данных об аспектах деятельности компании — от производства до продаж. Источники данных — финансовые, производственные отчеты, данные о продажах, логистике, фонде оплаты труда. Информация собирается в систему ERP (Enterprise Resource Planning) либо в другие аналогичные программы.

- Анализ данных — помогает выявить тенденции и закономерности в деятельности компании. Включает анализ затрат на производство продукции или услуг, оценку эффективности маркетинга, анализ прибыли по различным сегментам рынка, иные виды анализа в зависимости от специфики бизнеса.

- Интерпретация результатов — позволяет руководству понять значение полученных данных, использовать их для принятия обоснованных управленческих решений. Например, анализ выявил рост производственных затрат при стабильных продажах. Это указывает на необходимость принятия решения об оптимизации производственных процессов — путем сокращения их длительности, снижения трудовых затрат, улучшения технологии производства.

- Прогнозирование — на основе анализа ретроспективных данных планируются будущие результаты деятельности компании.

Преимущества управленческого учета

Преимущества применения управленческого учета одинаковы, независимо от масштаба и направления деятельности компании. Вот они:

Повышение эффективности бизнес-процессов через рациональное управление затратами. В результате издержки производства будут снижаться без ущерба качества продукции (услуг).

Принятие обоснованных решений — доступ к точной информации повышает вероятность оптимальных управленческих действии на основании реальных фактов.

Грамотное стратегическое планирование — долгосрочные планы развития компании строятся строго на анализе ретроспективных данных и интерпретации текущей ситуации на рынке.

Действенный контроль за исполнением бюджетов — изменения статей отслеживаются и оперативно корректируются.

Оптимизация бизнес-процессов — благодаря постоянному анализу выявляются узкие места на этапах производства, а затем предлагаются варианты исправления..

Таким образом, управленческий учет — ключевой элемент управления компанией в условиях высококонкурентной экономики.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Объекты и субъекты управленческого учета

Объекты управленческого учета — элементы бизнеса, которые подлежат учету и анализу. Могут быть как материальными, так и нематериальными активами компании.

| Объекты УУ | Что к ним относится |

|---|---|

| Финансовые ресурсы | Денежные средства, инвестиции, кредиты и другие финансовые инструменты. Управление финансовыми ресурсами оптимизирует затраты, обеспечивает планирование и контроль бюджетов движения денежных средств так, чтобы не возникали кассовые разрывы |

| Материальные активы | Здания, сооружения, оборудование, запасы сырья, готовой продукции. Грамотное управление активами минимизирует издержки производства и повышает рентабельность продаж |

| Нематериальные активы | Патенты, торговые марки, интеллектуальная собственность, рыночная репутация. Внимание к НМА особое, так как от них зависит стратегическое развитие компании |

| Человеческие ресурсы | Персонал компании — самый ценный актив. Управление человеческими ресурсами включает подбор кадров, обучение сотрудников, мотивацию и оценку их работы |

Субъекты управленческого учета — лица (группы лиц) внутри и за пределами компании, которые ведут учетную деятельность или пользуются ее результатами для принятия решений. Субъекты бывают внутренними и внешними.

| Внутренние субъекты УУ | Кто к ним относится |

|---|---|

| Высшее руководство | Директор, заместители, главный бухгалтер. Это исполнительные руководители как самой компании, так и отдельных направлений деятельности внутри нее. Ведут текущее руководство деятельностью и выполняют поручения собственников |

| Менеджеры среднего звена | Начальники отделов, групп, цехов и т. д. Занимаются оперативным планированием деятельности, руководят отделами или подразделениями на основании принятых бюджетов и лимитов |

| Исполнители | Специалисты по финансам, экономике и учету. Анализируют показатели прошлых периодов, разрабатывают прогнозы развития компании, передают их руководству. Готовят отчеты по исполнению запланированных планов, прогнозов, бюджетов, выявляют расхождения |

Внешних субъектов два.

Это собственники бизнеса — владельцы, акционеры, учредители, участники: все лица, которые получают дивиденды от участия в капитале фирмы. Они принимают стратегические решения, определяют пути ее развития.

А также инвесторы — физические лица и компании, применяющие данные управленческого учета для оценки перспектив вложений в предприятие. Анализируют прибыльность проектов для снижения инвестиционных рисков.

Повысить результативность ведения бизнеса можно за счет взаимодействия между объектами и субъектами управления. Это задача высшего руководства.

Организация и ведение управленческого учета в компании

Государственных нормативных актов, регулирующих управленческий учет в организации, нет и быть не может, так как его внедрение — самостоятельное решение собственников или высшего руководства компании.

Директор внутренним приказом назначает ответственных за организацию и ведение такого учета на предприятии. На основании приказа разрабатывают Положение об управленческом учете, определяют формы отчетности и документооборот.

В зависимости от специфики бизнеса порядок формирования управленческого учета на предприятии может быть разным, но основные этапы его организации одинаковы.

Этап 1. Подготовка и планирование

Перед внедрением управленческого учета необходимо провести ряд мероприятий.

Во-первых, провести анализ текущего состояния — оценить текущие процессы, выявить слабые места и определить потребности компании.

Во-вторых, определить цели — конкретные показатели, которые нужно достичь по результатам внедрения УУ. Например, снизить затраты логистики на 10% или повысить рентабельность продаж на 8%.

В-третьих, разработать стратегию — запланировать действия по внедрению учетной системы, включая назначение ответственных лиц, определение сроков внедрения.

Этап 2. Внедрение учетной системы

На этом этапе настраивают необходимое программное обеспечение и обучают сотрудников.

Сначала выбирают программы — анализируют рынок и подбирают подходящее ПО (1С, Планфакт, Финансист и т. д). Маленьким компаниям может хватить таблиц Microsoft Excel.

Затем настраивают системы управленческого учета — адаптируют выбранное решение под специфику бизнеса, интегрируют с другими используемыми системами.

И наконец, обучают сотрудников — проводят тренинги для пользователей новой системы для эффективного использования ее функционала.

Этап 3. Применение учетной системы

Исполнители собирают и анализируют данные, передают руководству. Опираясь на данные учета, менеджмент выносит управленческие решения для оптимизации работы компании.

Онлайн-бухгалтерия от 1 558 ₽/мес.

Все инструменты: учет, зарплата, отчетность, КЭП, ЭДО

Инструменты и методы управления данными

Управленческий учет, особенно в крупных компаниях, нельзя представить без применения современных инструментов и методов обработки данных.

Инструменты — это программы и компьютерное оборудование.

Методы — это действия по сбору и обработке данных. К ним относятся:

- Автоматизация рутинных операций — существенно снижает время обработки и уменьшает вероятность ввода-вывода ошибочных данных. Сотрудники в это время занимаются более приоритетными и важными задачами.

- Интеграция данных — платформы типа 1С, SAP R3, Oracle E-Business Suite и другие позволяют объединять финансовую информацию из различных источников в единую систему, делая данные более доступными и легко анализируемыми.

- Аналитические способы обработки данных — анализ трендов, прогнозирование и моделирование. Они дают возможность более глубокого понимания финансового состояния компании.

Показательный пример по автоматизации — ПАО «Газпром». На одном из дочерних предприятий холдинга в 2020-2021 годах проведена реформация управленческого учета в рамках автоматизации системы управления. Всего через год после ее внедрения были оптимизированы процессы управления финансам и ресурсами.

Получены следующие результаты: сокращение трудозатрат — на 15%, сокращение сроков исполнения заказов — на 15%, увеличение объемов выпускаемой продукции и услуг — на 10%, рост прибыли — на 5%.

Современные тенденции в сфере развития управленческого учета указывают на постепенный, но необратимый переход функций по сбору и интерпретации данных от человека к искусственному интеллекту (ИИ) в течение ближайших нескольких лет.

Документы-основания для составления управленческой отчетности

Исполнитель при подготовке управленческих отчетов ориентируется на следующие источники данных:

| Документ (отчет) | Описание |

|---|---|

| Бухгалтерский баланс | Отражает финансовое состояние компании на отчетную дату. Включает показатели по активам, обязательствам, капиталу |

| Отчет о финансовых результатах | Показывает выручку и расходы компании за период. Можно оценить работу компании, определить рентабельность продаж |

| Отчет о движении денежных средств | Фиксирует операции с деньгами за период — сколько получено, потрачено, за счет каких источников |

| Аналитические отчеты | Содержат данные о сферах деятельности компании — продажах, маркетинге, производстве и т. д. |

| Планы и прогнозы, включая бюджеты доходов-расходов и движения денежных средств | Отражают предстоящие показатели компании. На их основе определяются цели и задачи на будущее, разрабатываются стратегии для их достижения |

| Отчеты о выполнении планов и прогнозов, в т. ч. бюджетов доходов-расходов и движения денежных средств | Указывают на эффективность выполнения планов, достижение поставленных целей. Помогают оценить успешность работы компании, определить меры по улучшению результатов |

| Отчеты о рисках | Перечень возможных рисков для компании с указанием вероятности наступления. Прописываются внешние и внутренние риски. Предлагаются варианты их предотвращения (минимизации) |

| Документы по учету персонала | Численность, текучесть кадров, фонд оплаты труда с разбивкой на премии, отпуска, льготы. Учет и контроль затрат на оплату труда |

| Налоговый календарь | Налоги которые платит компания, с указанием сроков перечисления. Контроль налоговых обязательств для избежания штрафов и пеней |

| Прочие документы | Различаются в зависимости от специфики деятельности компании — технологические карты, калькуляции себестоимости, нормативы и др. |

Примеры управленческих отчетов

Рассмотрим несколько примеров составления управленческой отчетности.

Пример 1. Бюджет доходов и расходов

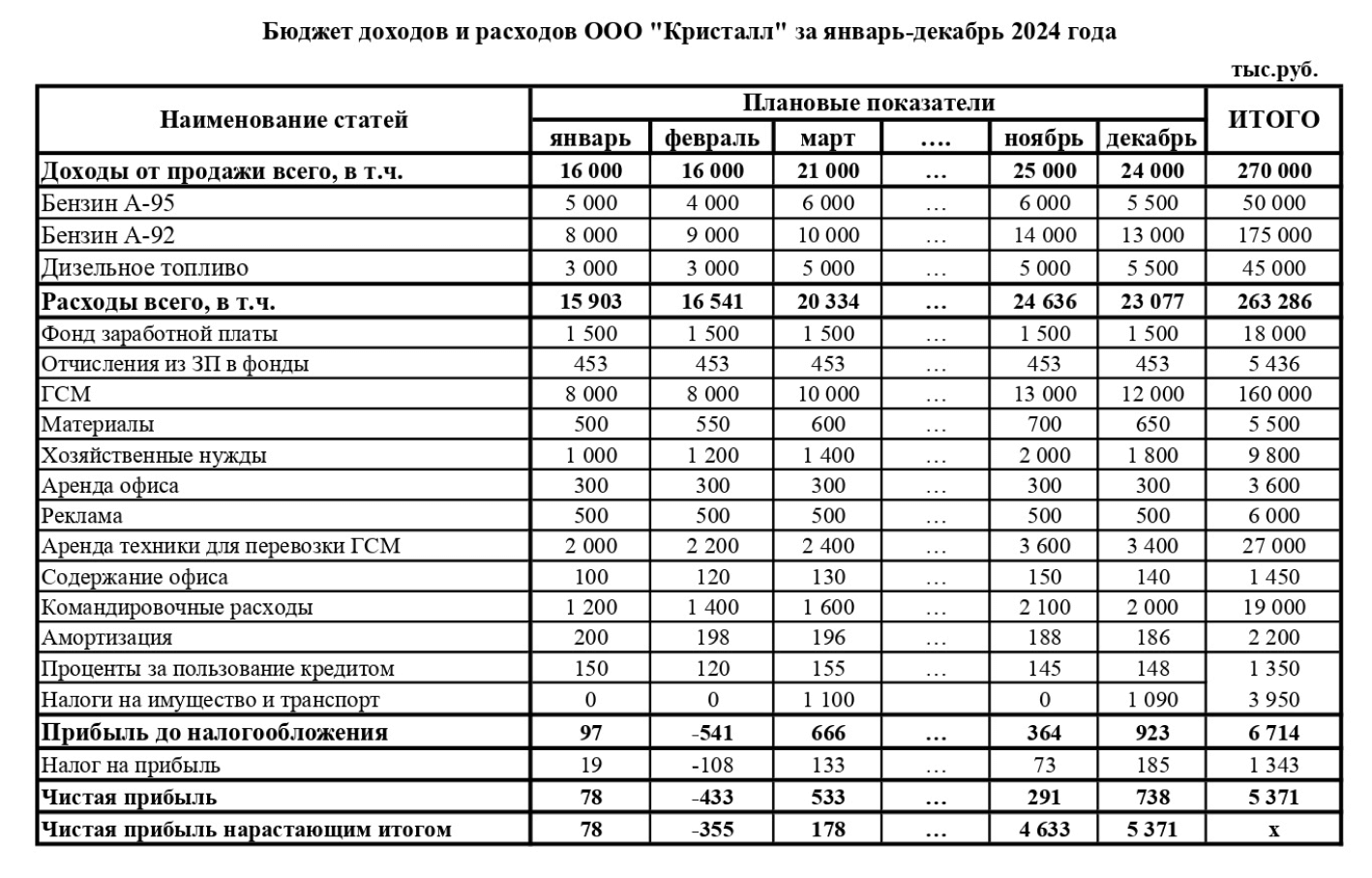

Экономист ООО «Кристалл» обязан ежемесячно до 15 числа следующего месяца представлять директору управленческую отчетность — бюджет доходов и расходов (БДР) по факту выполнения.

Исполнение БДР формируется по бухгалтерским данным методом начисления без учета НДС.

Собираются данные по счетам 90, 91 (выручка и прочие доходы), 20, 26, 91 (себестоимость и прочие расходы). Показатель чистой прибыли нарастающим итогом должен совпадать с кредитовым сальдо 99 счета по состоянию на последний день отчетного месяца.

Утвержденный формат БДР выглядит так:

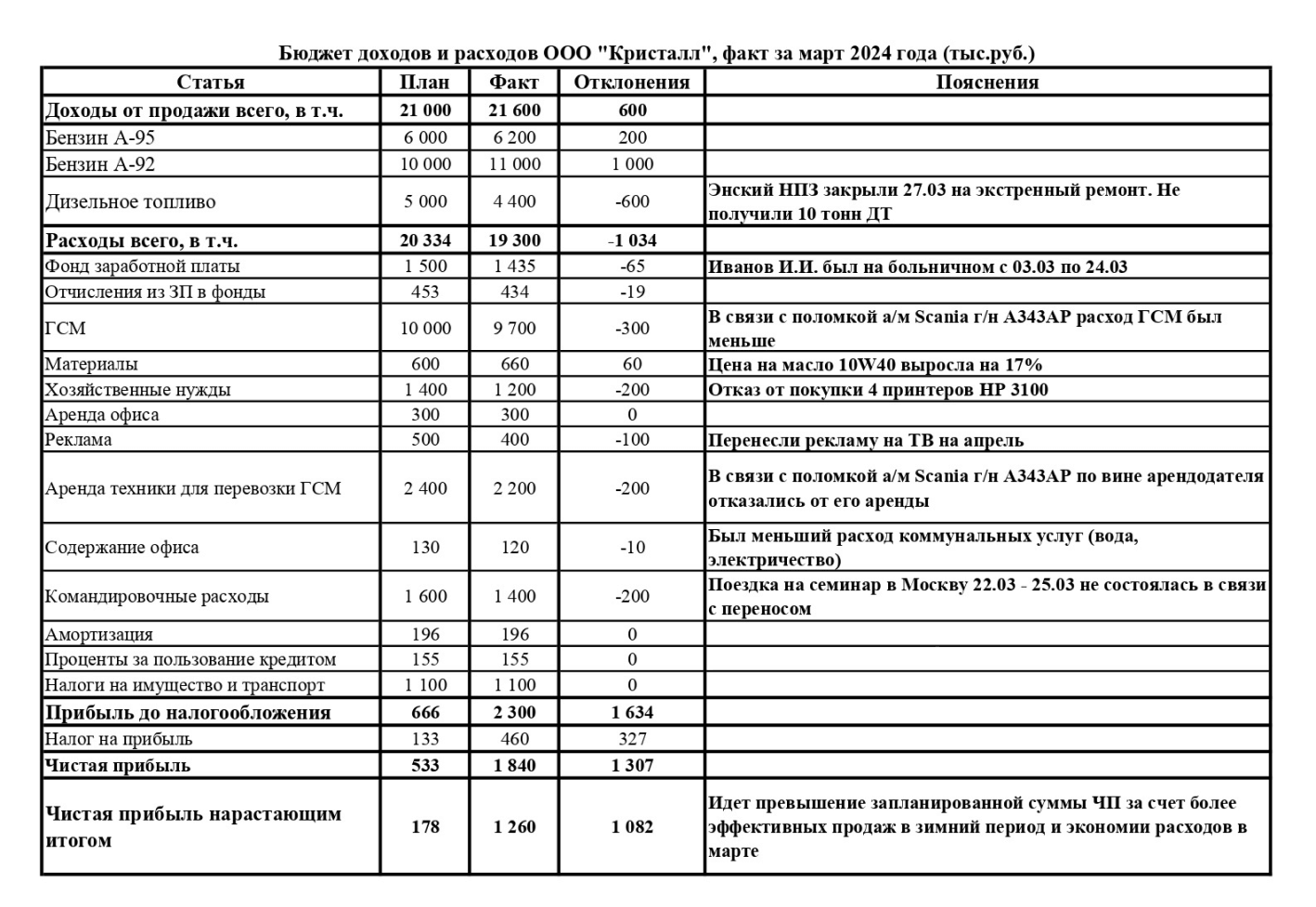

По итогам марта 2024 года экономист предоставил следующие показатели БДР с пояснениями:

Пример 2. Бюджет движения денежных средств

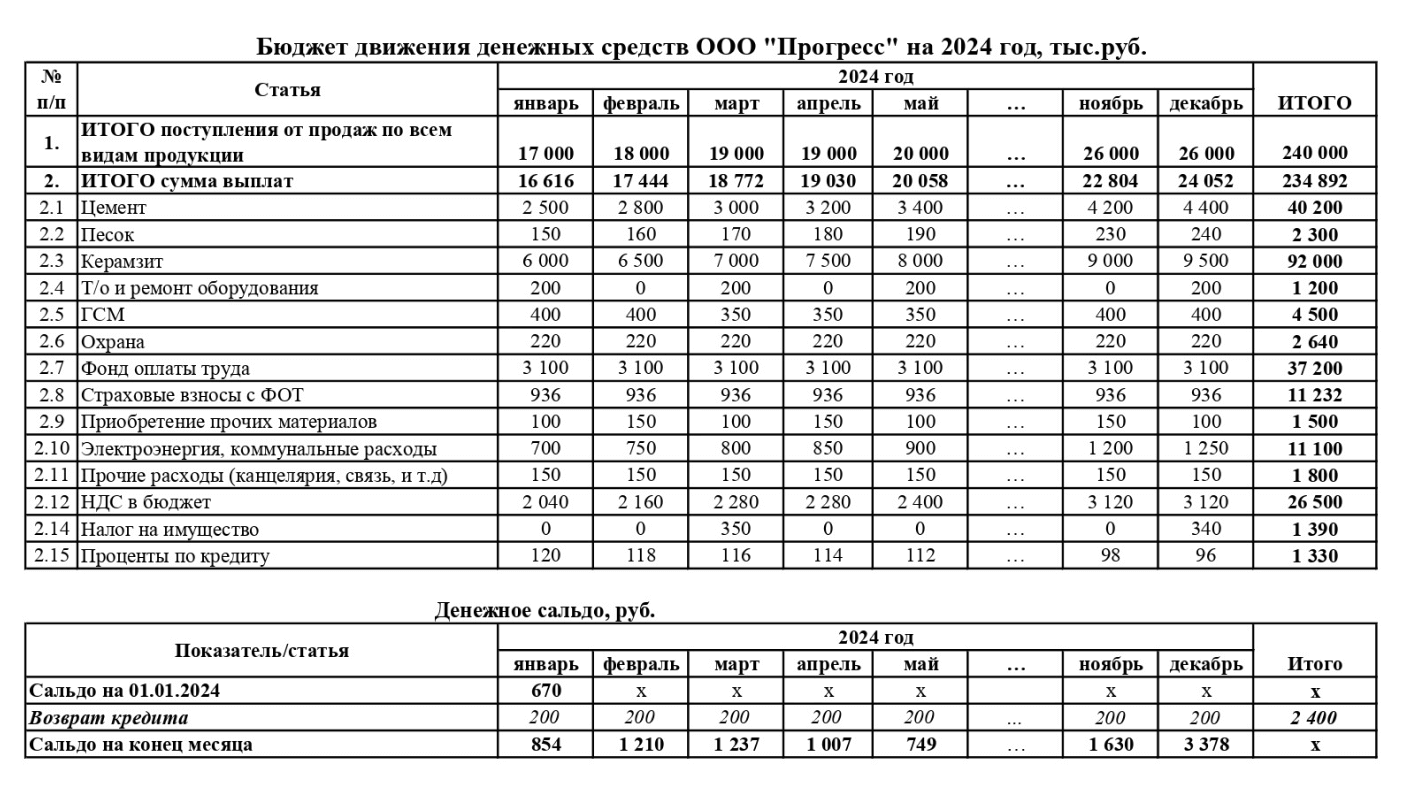

Финансист ООО «Прогресс» составляет ежемесячно бюджет движения денежных средств (БДДС) по факту. Срок — не позднее 5 числа следующего месяца.

БДДС формируется в соответствии с оборотно-сальдовой ведомостью счетов 50, 51 (52, 55, 58) по факту движения денег. По дебету — поступления, по кредиту — оплаты.

Учитывается остаток денежных средств и эквивалентов на первый и последний дни месяца. Показатели берутся с учетом НДС и акцизов.

По факту выявленных расхождений с запланированной суммой финансист дает пояснения по каждой строке БДДС, в которой они обнаружились.

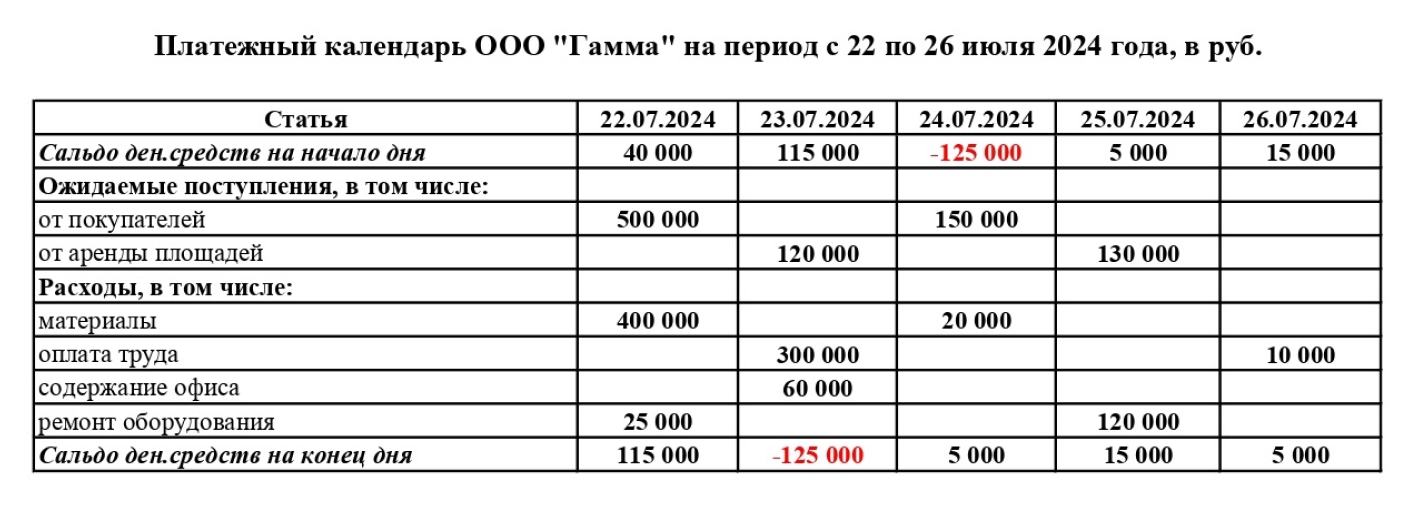

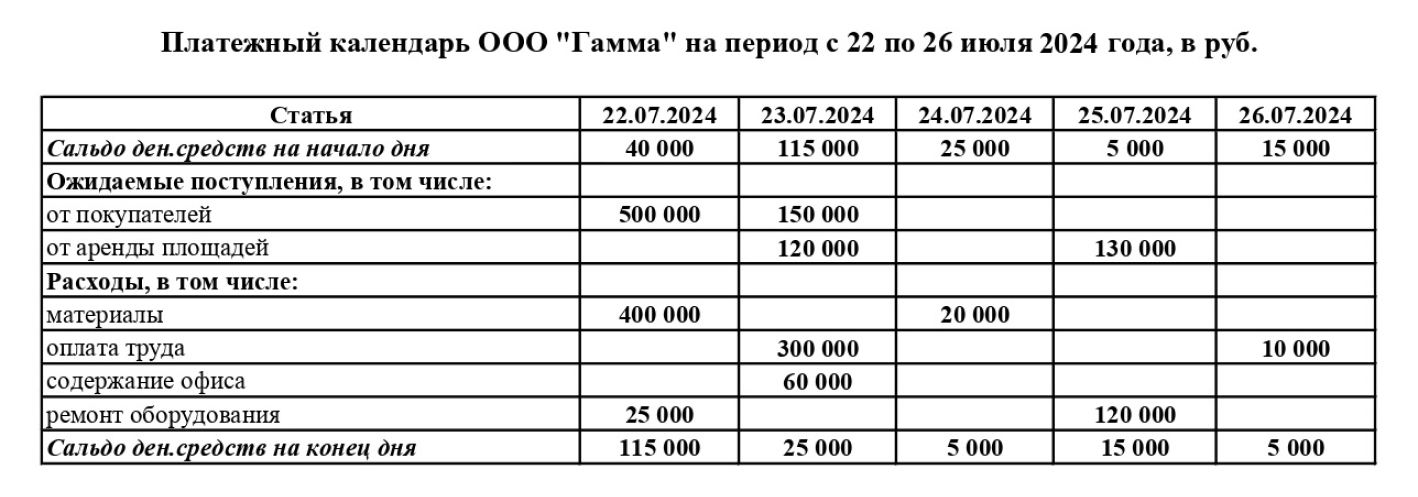

Пример 3. Платежный календарь

Платежный календарь (ПК) показывает предстоящие денежные поступления и платежи. Делается с разбивкой по календарным дням на 5, 10, 15 дней вперед.

Финансист запрашивает данные у отдела продаж (по поступлениям), отдела материально-технического снабжения и прочих подразделений (по расходам) — согласно подписанным договорам и утвержденному БДДС.

В нашем примере выявился кассовый разрыв в сумме 125 000 рублей.

Финансист направляет запрос в отдел продаж, либо информирует директора о необходимости проведения переговоров с покупателем о переносе оплаты в 150 тыс. рублей с 24 июля на 23 июля. И если переговоры успешны, кассовый разрыв пропадет:

Подведем итоги

- Управленческий учет — необязательный, но крайне полезный инструмент для сбора и интерпретации данных.

- При помощи такого учета руководство отслеживает изменения и своевременно принимает решения по деятельности компании.

- Организация полноценного управленческого учета означает системный подход к планированию, внедрению современных информационных технологий и всеобъемлющий анализ данных.

- Компании с работающим управленческим учетом развивают внутренние бизнес-процессы, что способствует их долгосрочному росту.

Читайте также:

- Как вести управленческий учет по проектам

- Почему нужно вести управленческий учет и по начислению, и по оплате: правила заполнения основных отчетов

- Что такое управленческая отчетность организации

Ильдар МустафинКак часто вы составляете управленческие отчеты? Расскажите в комментариях.