Проектный управленческий учет помогает получить информацию по каждому проекту бизнеса. Расскажем, кому будет полезен такой управленческий учет, как его вести и как анализировать результаты.

Кому и зачем нужен учет по проектам

Бизнесмены могут заниматься несколькими видами деятельности либо одним видом, но на нескольких площадках. И тогда важно понимать, насколько эффективно работает каждое направление или объект.

Все стандартные бухгалтерские, налоговые отчеты показывают финансовые результаты по компании в целом. Если бизнесмен ведет все виды деятельности в рамках одной организации, стандартная отчетность не дает возможности понять, какое направление бизнеса или объект более выгодны. В этом случае поможет управленческий учет по проектам.

Как выделить проекты в рамках компании

Выделение проектов внутри организации зависит от специфики бизнеса. Возможны следующие варианты:

-

Проект — направление деятельности. Например, у компании есть оптовая база и розничный магазин — это два проекта.

-

Проект — площадка: производственный цех, магазин, кафе и т. п. Если компания владеет сетью ресторанов, то каждый из них будет отдельным проектом.

-

Проект — объект. Такой вариант удобен для тех, кто занимается строительством и ремонтом.

-

Проект — клиент. Вариант подойдет компаниям, которые оказывают услуги: маркетинговое обслуживание, аудит, консалтинг и т. п.

Крупные компании могут выделить несколько уровней проектов. Например, есть производство и торговля, а внутри них — отдельные цеха и магазины. Впрочем, если у бизнеса сложная многоуровневая структура, его чаще организуют в виде группы компаний, каждая из которых занимается своим направлением.

Сдавайте отчеты за организации в ФНС, СФР, Росстат, РПН и ЦБ. Используйте удобные возможности для обслуживания клиентов, чтобы освободить время для развития бизнеса.

Как разделить доходы и расходы между проектами

Разделить доходы между проектами несложно: выручку практически всегда можно привязать к определенной торговой точке, конкретному клиенту и т. п. А вот с расходами ситуация другая, так как далеко не все из них можно сразу распределить между проектами бизнеса.

Прямые расходы

Например, у торговой компании два магазина, расположенных в арендованных помещениях. Непосредственно к торговым точкам можно отнести стоимость приобретенных товаров, зарплату продавцов, арендную плату. Такие расходы называют прямыми.

Если из выручки вычесть прямые расходы, получится маржинальная (предельная) прибыль. Этот показатель характеризует эффективность работы руководителя проекта. Например, директор магазина контролирует цены при закупке товаров и определяет порядок расчета вознаграждения продавцов.

Косвенные расходы

У организации есть и другие расходы, которые относятся к бизнесу в целом: зарплата руководителя, бухгалтера, юриста, аренда офиса, услуги аудиторов и т.п. Их называют косвенными.

Если из маржинальной прибыли вычесть косвенные расходы, получится операционная прибыль. Она характеризует эффективность управления бизнесом в целом.

Косвенные расходы нужно распределить между проектами по методике, выбранной организацией.

Распределение косвенных расходов по выручке

Самый простой способ распределения косвенных расходов — пропорционально выручке по проектам.

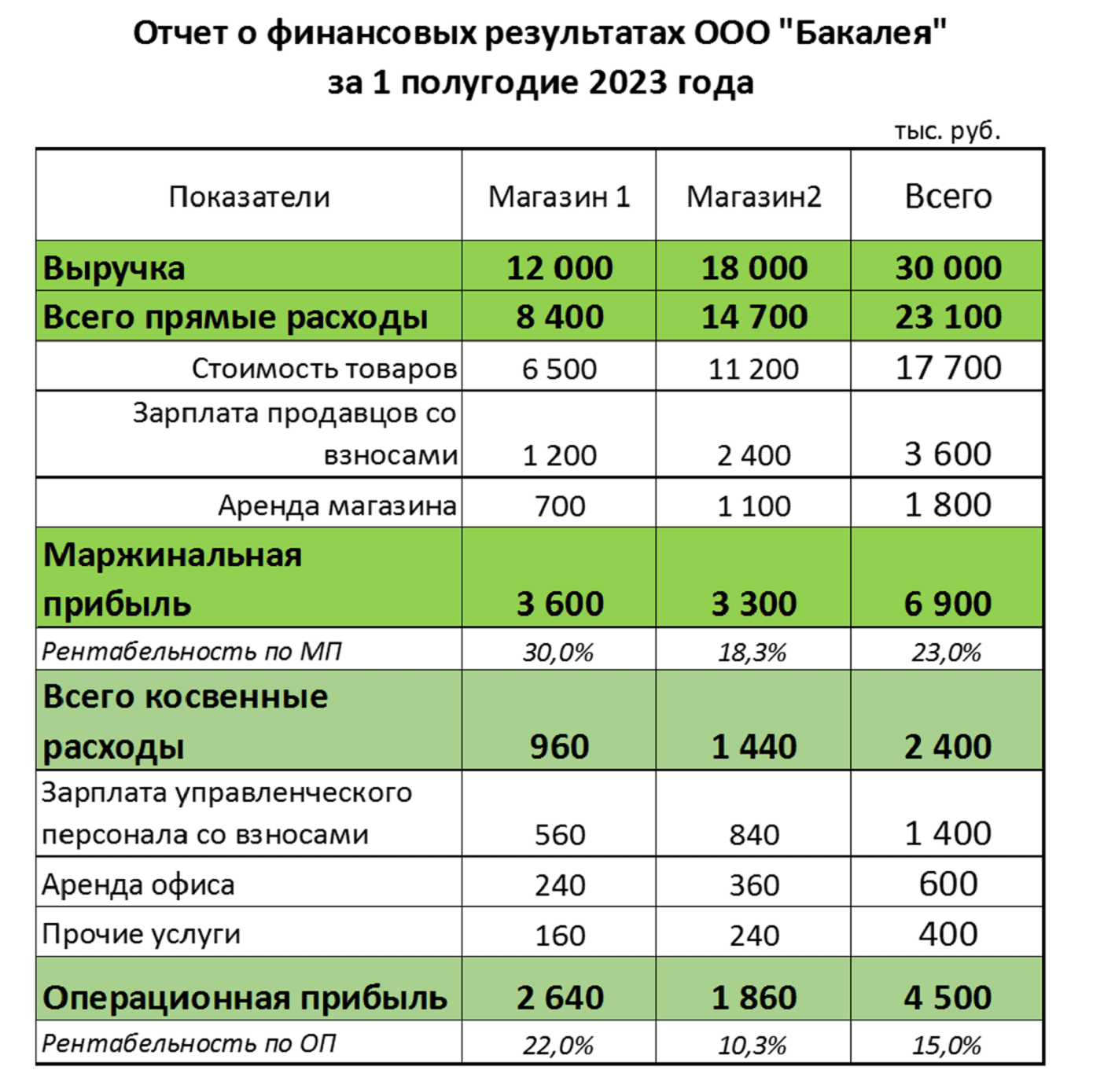

Пример 1

ООО «Бакалея» занимается розничной торговлей продуктами в двух магазинах. Распределение прямых и косвенных расходов между ними показано в отчете:

Косвенные расходы в отчете распределены пропорционально выручке. Например, зарплата управленцев и взносы с нее:

-

по магазину 1 = 1 400 / 30 000 х 12 000 = 560 тыс. рублей;

-

по магазину 2 = 1 400 / 30 000 х 18 000 = 840 тыс. рублей.

Автоматизируйте работу с сотрудниками: рассчитывайте зарплату, НДФЛ, взносы, оформляйте кадровые документы прямо в Экстерне

Распределение косвенных расходов по трудозатратам

Распределение косвенных затрат по выручке не всегда позволяет объективно оценить финансовые результаты по проектам. При оказании услуг во многих случаях целесообразнее распределять косвенные затраты по часам работы исполнителей.

Например, проект требует больших затрат труда, а выручки приносит немного. При распределении по выручке получится, что накладные расходы по такому проекту будут занижены.

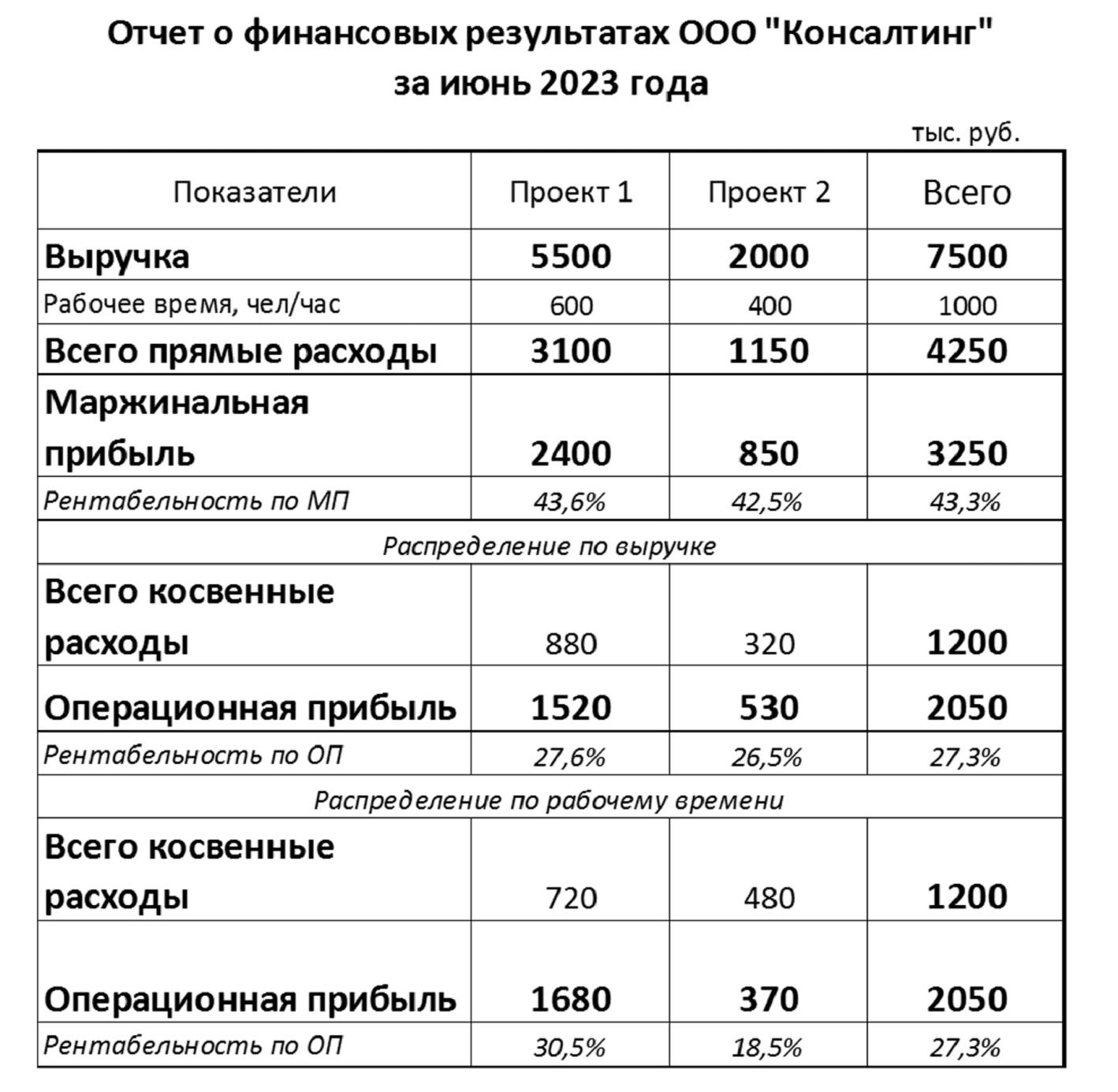

Пример 2

Рассмотрим отчет ООО «Консалтинг» в котором косвенные расходы между проектами распределены в двух вариантах: по выручке и по затратам труда.

Например, распределение косвенных расходов по выручке:

-

по проекту 1 = 1 200 / 7 500 х 5 500 = 880 тыс. рублей;

-

по проекту 2 = 1 200 / 7 500 х 2 000 = 320 тыс. рублей.

При распределении косвенных расходов по выручке получается, что рентабельность обоих проектов по операционной прибыли примерно одинакова. Но если распределить расходы по трудозатратам, то рентабельность проекта 2 будет значительно ниже.

Как анализировать отчет в разрезе проектов

Рассчитав финансовые результаты по проектам, необходимо определить причины снижения рентабельности по низкодоходным направлениям.

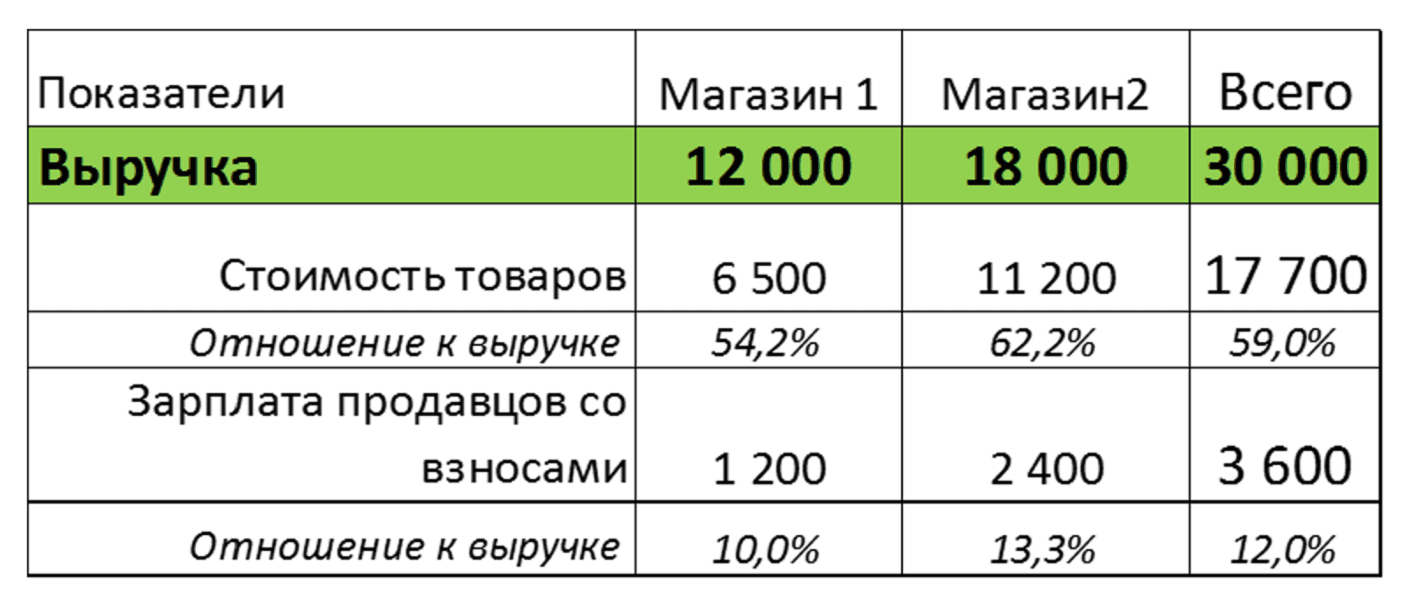

Пример 3

Воспользуемся данными примера 1. Рассчитаем отношение стоимости товаров и зарплаты продавцов к выручке для обоих магазинов.

Например, отношение стоимости товаров к выручке:

-

по магазину 1 = 6 500 / 12 000 х 100 % = 54,2 %;

-

по магазину 2 = 11 200 / 18 000 х 100 % = 62,2 %.

Из таблицы видно, что коэффициенты по обоим показателям для магазина 2 существенно выше. Поэтому по магазину 2 нужно подробно проанализировать ассортимент, ценовую политику и правила начисления зарплаты продавцам.

Пример 4

Воспользуемся условиями примера 2 и рассчитаем выработку по обоим проектам, то есть выручку на 1 человеко-час работы:

-

по проекту 1 = 5 500 тыс. рублей / 600 чел. час = 9,2 тыс. рублей;

-

по проекту 2 = 2 000 тыс. рублей / 400 чел. час = 5 тыс. рублей.

Выработка по проекту 2 почти вдвое ниже. Здесь нужно повышать цену и (или) найти способы снижения трудозатрат.

Принятие решений

На основании отчетности в разрезе проектов руководитель должен принять решение — как поступить с низкодоходными направлениями. Основных вариантов два:

-

Выяснить причины снижения рентабельности и попытаться ее повысить. Некоторые возможные способы мы показали выше в примерах.

-

Закрыть направление.

В наших примерах закрытие направления вряд ли обосновано. Ведь в каждой компании направлений всего два и оба вносят существенный вклад в выручку и прибыль.

Но если направление не просто отличается низкой рентабельностью, но и занимает незначительную долю в оборотах (3-5 % и меньше), можно отказаться от него и перераспределить ресурсы на более доходные проекты.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.