Единый налоговый счет есть у каждого налогоплательщика. Если отправить на него больше денег, чем нужно для уплаты налогов или взносов, на счете останется переплата. Ее можно вернуть или зачесть, но не всегда это стоит делать.

Как появляется переплата на ЕНС

Большую часть налогов компании и ИП платят на единый счет. Хотя некоторые платежи нужно перечислять на другие реквизиты: например, взносы на травматизм — в Соцфонд.

Для платежей на ЕНС есть понятие «совокупная обязанность». В нее входят все налоги, взносы, сборы, штрафы, которые налогоплательщик должен внести на счет к ближайшему сроку уплаты: это 25 число месяца для большей части платежей и 5 число месяца для НДФЛ, удержанного с 23 по последнее число предыдущего месяца.

Налогоплательщик отправляет деньги на счет единой суммой или частями, а после срока уплаты ФНС «разбирает» деньги в пользу разных налогов и взносов из совокупной обязанности. Теоретически, больше не должны возникать ситуации, когда по одному налогу значится переплата, а по другому задолженность. На практике такое все еще случается, но редко. Если же денег на счете больше, чем нужно для покрытия совокупной обязанности, появляется переплата, или положительное сальдо.

Переплату можно оставить на счете, чтобы ее списали в счет новых обязательств в будущем, вернуть или зачесть в пользу других платежей.

Как проверить списания по налогам в Экстерне, читайте в статье

Как узнать о переплате

Чтобы узнать о размере остатка на ЕНС, надо проверить состояние счета. Это можно сделать разными способами:

- заглянуть в личный кабинет налогоплательщика или сделать выгрузку данных из него — правда в суммах на ЕНС тоже нужно уметь разбираться;

- запросить сверку с ФНС, заказав справку о состоянии сальдо счета или акт сверки принадлежности сумм;

- посмотреть остаток на счете в вашем учетном сервисе, если он умеет подтягивать данные из личного кабинета налогоплательщика;

- получить сведения у инспектора при личном посещении ФНС.

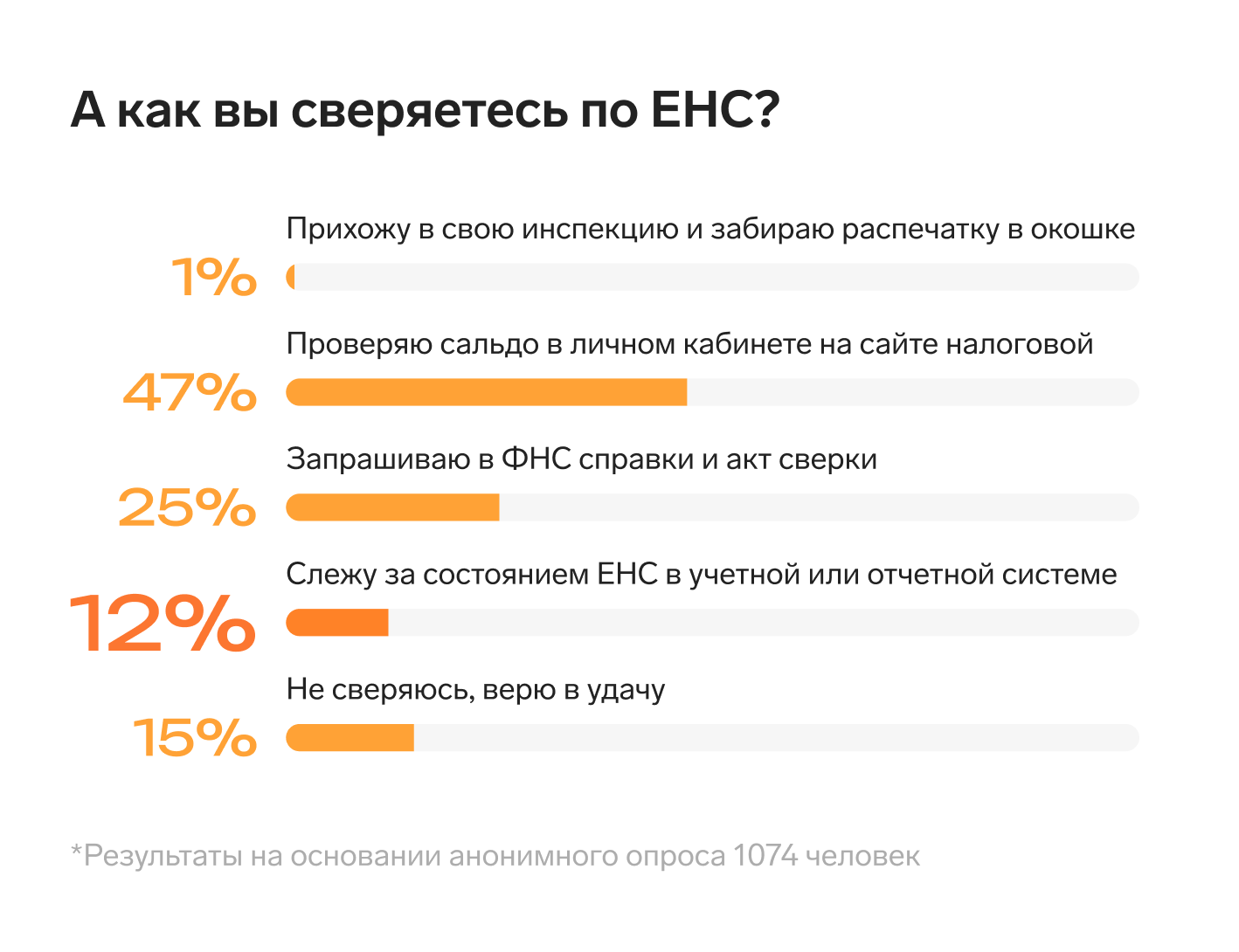

Вот как узнавали об остатке денег на ЕНС бухгалтеры весной 2024 года согласно опросу Экстерна:

Знать о состоянии ЕНС полезно, так как не всегда размер списаний со счета совпадает с ожиданиями налогоплательщика. Например, на счете может появиться недоимка по налогу, о котором забыли или не узнали вовремя — скажем, в случае доначисления. Тогда платеж будет распределяться в том числе в пользу этой налоговой обязанности, и денег на счете может не хватить на покрытие остальных направлений.

Поэтому сверку с ЕНС полезно проводить перед каждым сроком уплаты очередных налогов и взносов. Например, в Экстерне это можно делать автоматически: сведения о состоянии счета появятся прямо в системе.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Что можно сделать с переплатой

С положительным сальдо можно обойтись тремя способами:

- оставить на ЕНС с расчетом на будущее или в качестве «подушки безопасности»: если по какой-то причине вы не отправите вовремя деньги на счет, переплата подстрахует вас хотя бы отчасти;

- вернуть на расчетный счет по заявлению;

- зачесть по заявлению.

Возврат и зачет — это право налогоплательщика. Если у вас нет необходимости в этих процедурах, делать ничего не нужно.

Как вернуть переплату

Порядок возврата, который действует в 2024 году, описан в ст. 79 НК РФ (в ред. 263-ФЗ). Налогоплательщик пишет заявление и указывает в нем сумму к возврату. Вернуть можно всю переплату или только часть.

Если что-то пошло не так и вы написали заявление на сумму, которая больше текущего положительного сальдо, то вам вернут только переплату, которая есть на счете. А если положительного сальдо нет, в возврате откажут. Это может случиться, например, если с момента проверки состояния ЕНС до отправки заявления инспекторы вынесли решение о назначении штрафа или доначислении налога и списали переплату в счет появившейся обязанности.

Сроки возврата

Если в заявлении указана сумма, которая меньше или равна переплате, инспекторы отправят в Казначейство поручение на возврат. На это у них есть один рабочий день. Еще один день после прихода поручения есть у Казначейства, чтобы отправить деньги. То есть через три дня переплата должна быть на вашем счете.

Если у инспекторов по какой-то причине нет данных о банковском счете налогоплательщика и придется выяснять его реквизиты, на возврат уйдет больше времени. Но если возврат задерживается серьезно, то с 11 рабочего дня после подачи заявления начинают копиться проценты. Расчет процентов ведется автоматически по ключевой ставке Центробанка.

Заявление на возврат

Форма заявления на возврат КНД 1112542 утверждена приказом ФНС России от 30.11.2022 N ЕД-7-8/1133@. Заявление можно подать в бумажном или электронном виде, подписав УКЭП. Вариант для ИП на ОСНО, который нельзя назвать оперативным, — в составе декларации 3-НДФЛ.

У заявления есть титульный лист, на котором указывают ИНН и КПП, код инспекции и сумму для возврата. В основной части указывают наименование налогоплательщика и банковские реквизиты.

Оформить заявление в электронном виде можно в учетно-отчетной системе, например в Экстерне, или в личном кабинете налогоплательщика.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Как зачесть переплату

Форма для зачета переплаты КНД 1150057 утверждена тем же приказом ФНС № ЕД-7-8/1133@. Заявление состоит из титульного листа и четырех разделов, каждый из них — для своего варианта зачета. Заполняйте титульник и нужный вам раздел. Если хотите разделить переплату на части и зачесть каждую из них по отдельному направлению, подайте два заявления. Зато внутри раздела можно зачитывать части переплаты несколько раз: например, компания может зачесть свою переплату в пользу двух своих дочерних организаций.

Отправить заявление можно только онлайн: через учетный сервис или в личном кабинете налогоплательщика. Провести зачет налоговая должна не позднее одного рабочего дня после приема заявления.

Когда проводить зачет

Прежде всего, нужно дождаться срока уплаты налогов и взносов, после которого ФНС распределит деньги с ЕНС. Если после распределения на счете есть переплата — можно отправлять заявление в любое время.

Но есть исключение — зачет в пользу налоговых долгов, которые взыскиваются через суд. По таким долгам выходит исполнительный документ, в котором указана дата его вступления в силу. После этой даты долг отобразится на ЕНС, закрыть его можно будет просто пополнив счет. Но до такой даты можно отправить заявление на зачет переплаты в пользу налогового долга, если по нему уже есть судебное решение.

Заявление на зачет

Зачет можно провести по четырем направлениям:

- за другое лицо: например, учредитель ООО одновременно является ИП, и переплату на счете организации он может зачетом перевести на предпринимательский ЕНС;

- в счет собственных будущих платежей: ИП может зачесть переплату в пользу будущей уплаты страховых взносов «за себя», тогда налоговая «заморозит» эти деньги на счете и спишет их после срока уплаты взносов;

- в счет взысканий по налоговым долгам, погасить их можно до вступления в силу судебного решения, после чего долго просто «повиснет» на ЕНС;

- в счет долгов, которые не отображаются на ЕНС: например, результат проверки по сделкам между взаимозависимыми лицами.

На титульном листе заявления укажите ИНН, КПП и код своей инспекции. Далее заполните нужный раздел по зачету, который хотите провести.

Зачет за другое лицо. Впишите ИНН организации или ИП, в пользу которого хотите зачесть свое переплату, и сумму для зачета. Если этих лиц несколько, заполните разные повторяющиеся блоки внутри раздела.

Зачет в пользу своего будущего налога. Впишите сумму для зачета, код по ОКТМО и КБК будущего налога или взноса. Налоговые агенты должны поставить признак «1» в поле, которое есть в разделе, а если вы не перечисляете НДФЛ за работников, ставьте признак «2». Проставьте срок уплаты того налога или взноса, на который переносите переплату. Например, если переплата идет в пользу фиксированных взносов ИП «за себя» в 2024 году, это будет 31 декабря 2024.

Зачет в пользу налоговых взысканий. Если судебное решение по взысканию долга еще не вступило в силу, можно подать заявление на зачет. Нужно указать код документа с решением — подсказка с кодами есть на бланке формы. Далее впишите сумму для зачета, номер и дату судебного решения.

Зачет в пользу долгов, которые не отражаются на ЕНС. По таким долгам зачет возможен тоже до вступления в силу судебного решения. В разделе нужно указать сумму для зачета, код документа с решением, его номер, дату и момент вступления в силу.

Как отменить зачет

Бывают ситуации, когда налогоплательщик отправил заявление на зачет и вскоре передумал. Тогда зачет можно отменить, но только в одном случае: если переплата шла в пользу своих будущих платежей. Эти деньги ФНС резервировала на вашем же ЕНС, а после отмены зачета она просто снимет резерв. Если же переплата шла в пользу третьих лиц и других долгов, то деньги с ЕНС уходят по указанному адресу и вернуть их нельзя.

Чтобы отменить зачет, заполните форму КНД 1165171, утвержденную все тем же приказом ФНС № ЕД-7-8/1133@. Укажите ваши ИНН и КПП, код вашей инспекции, данные из заявления о зачете, который нужно отменить, и данные об отмене — отменяем зачет целиком или частично и в какой сумме.

Автор статьиА как вы обходитесь с переплатой на ЕНС? Расскажите в комментариях.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Форму вы можете найти в разделе ФНС → Отчёты → Создать новый. В строке поиска достаточно ввести КНД формы или начать вводить название.

Если форму найти не удаётся, то обратитесь, пожалуйста, в нашу поддержку, нажав в вашей учётной записи Контур.Экстерн на черный круг с вопросительным знаком в правом нижнем углу.