Расскажем, зачем нужен отчет о движении денежных средств, из каких разделов он состоит и как его заполнять.

В этой статье:

Для чего нужен отчет о движении денежных средств

Отчет о движении денежных средств — это бухгалтерский отчет, в котором отражаются денежные потоки компании. Он нужен для того, чтобы у пользователей сложилось целостное представление о финансовом положении организации.

Важно

Для оценки результатов деятельности компании недостаточно использовать отчет о финансовых результатах, так как он формируется методом начисления. Если ориентироваться только на его данные, информация будет неполной. Для анализа финансовых потоков ориентируются и на отчет о движении денежных средств и на отчет о финансовых результатах.

Например, организация получила прибыль по начислению за год, но есть задолженности по кредитам или перед поставщиками за прошлые периоды. Несмотря на то, что есть прибыль, организация может столкнуться с дефицитом денег. Анализ финансовых потоков позволит вовремя заметить такую опасность и принять меры.

Структура отчета о движении денежных средств

Форма отчета о движении денежных средств утверждена Приказом Минфина от 02.07.2010 № 66н. Порядок заполнения отражен в ПБУ 23/2011. Отчет состоит из трех разделов:

| Раздел отчета | Кто должен заполнить, что отражаем |

|---|---|

| Денежные потоки от текущих операций |

Все организации. Отражаем поступления и расходы денег по основной деятельности:

|

| Денежные потоки от инвестиционных операций |

Организации, у которых в отчетном периоде была одна из следующих операций:

|

| Денежные потоки от финансовых операций |

Организации, у которых была одна из следующих операций:

|

После третьего раздела есть еще несколько строк. Они не выделены в отдельный раздел и содержат сводную информацию по компании в целом.

Далее рассмотрим порядок заполнения каждого из перечисленных разделов.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Инструкция по заполнению отчета о движении денежных средств

Разберем общие правила. Если компания ведет бухучет по стандартным правилам, то она должна составлять отчет о движении денежных средств в рамках годовой отчетности. В состав промежуточной (месячной или квартальной) отчетности данную форму можно включить, если это установлено законом или решением собственника компании (ст. 13, 14 Федерального закона от 06.12.2011 № 402-ФЗ). Компании с упрощенным бухучетом могут не заполнять отчет о движении денежных средств.

Отчет заполняется за два периода — текущий и предыдущий.

Отчет содержит сведения о движении и остатках денежных средств, а также денежных эквивалентов. К денежным эквивалентам относят финансовые вложения, которые практически не меняют свою стоимость и могут быть в любой момент обращены в заранее известную сумму денег. Например, это банковские депозиты до востребования или краткосрочные гособлигации (п. 5 ПБУ 23/2011).

Информацию в отчете показывают в рублях. Если компания ведет и валютные операции, то эти суммы пересчитывают в рубли по курсу Центробанка на дату операции (п. 18 ПБУ 23/2011).

В отчет не включают следующие операции (п. 6 ПБУ 23/2011):

Перевод денежных средств в денежные эквиваленты и обратно. Учитываются только начисленные проценты, если они есть.

Перевод одних денежных эквивалентов в другие. Учитываются только потери или выгоды от операции. Например, купили краткосрочные гособлигации за счет средств на депозите. Тогда в отчет войдет только комиссия за покупку.

Обмен валюты. Аналогично обмену денежных эквивалентов, включают в отчет только потери или выгоды, то есть комиссии и курсовые разницы.

Внутренние обороты, например, перевод денег между счетами компании или снятие наличных для помещения их в кассу.

В общем случае операции в отчете указывают развернуто — отдельно поступления и расходы. Есть несколько видов операций, которые показывают свернуто (п. 16, 17 ПБУ 23/2011). Это значит, что в отчет попадет только разница между поступлениями и расходами по данной операции. Свернуто учитывают:

- НДС и акцизы, которые получены в составе платежей от покупателей, заказчиков и оплачены поставщикам, подрядчикам.

- Деньги, которые получает и выплачивает комиссионер или агент в связи с исполнением поручений. Отдельно показывается только комиссионное или агентское вознаграждение.

- Оплату коммунальных платежей, которые компенсирует арендатор, и получение такой компенсации.

- Оплату за доставку грузов, которую компенсирует контрагент, и получение данной компенсации.

- Операции, связанные с большими суммами и быстрым оборотом. Например, покупка и перепродажа финансовых вложений.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

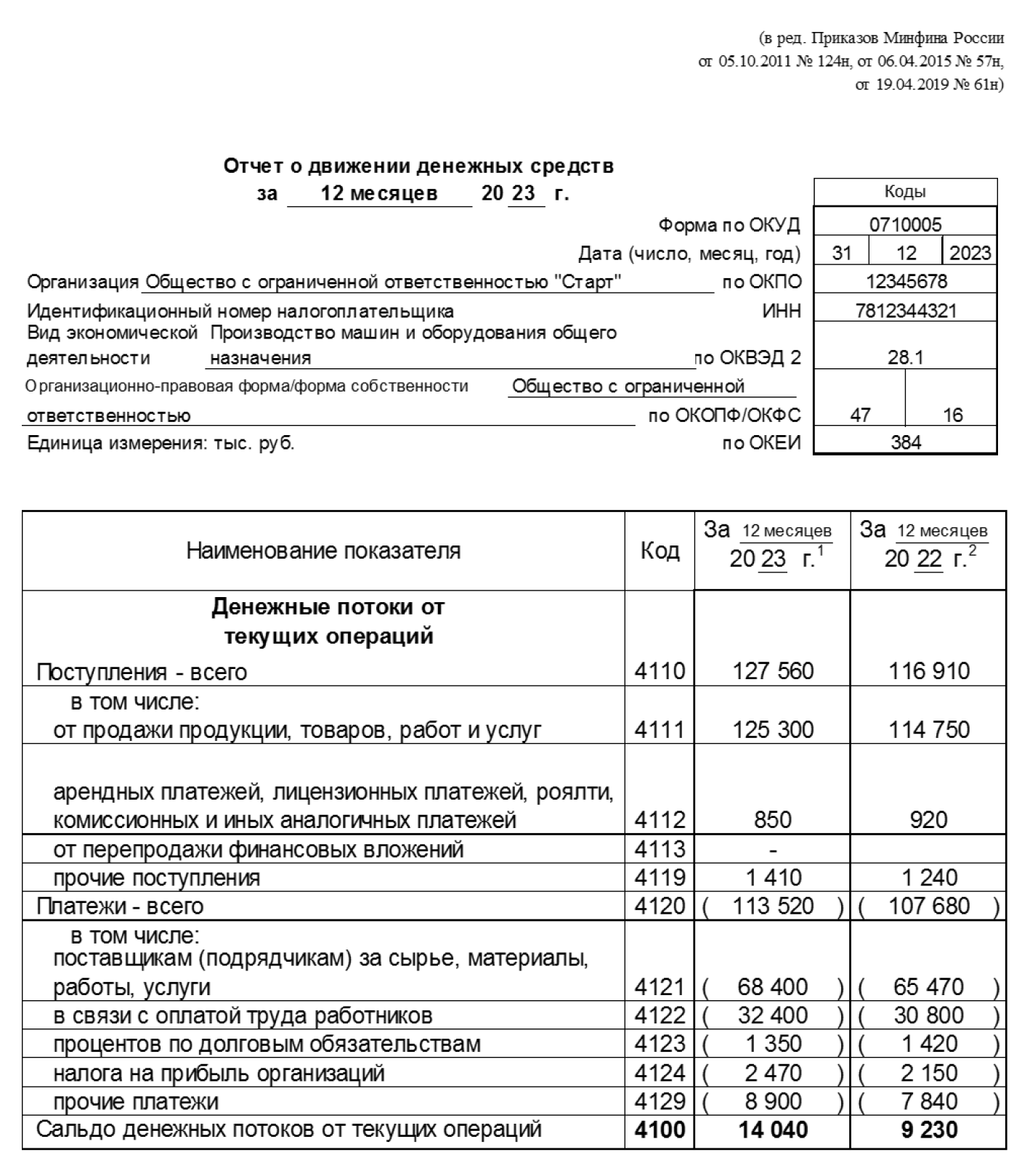

Текущие операции

В строке 4110 «Поступления — всего» отражают общую сумму всех поступлений от основной деятельности на счета и в кассу. Далее эта сумма расшифровывается по строкам 4111 – 4119.

По строкам, перечисленным ниже, указывают поступления в соответствии с наименованием:

- строка 4111 «Поступления от продажи продукции, товаров, работ и услуг»;

- строка 4112 «Поступления от арендных платежей, лицензионных платежей, роялти, комиссионных и других аналогичных платежей»;

- строка 4113 «Поступления от перепродажи финансовых вложений».

Строка 4119 «Прочие поступления» отражает приход денег от основной деятельности, если он не предусмотрен ни одной из строк, перечисленных выше. Например, это может быть возврат подотчетных средств или положительная разница по «свернутым» НДС либо акцизам.

Строка 4120 «Платежи — всего» содержит информацию об общей сумме выплат, связанных с основной деятельностью компании. Показатель этой строки расшифровывается в строках 4121 – 4129. В этой строке, а также во всех других аналогичных строках, где отражаются расходы, сумму указывают в круглых скобках.

Строки 4121 «Платежи поставщикам, подрядчикам за сырье, материалы, работы, услуги» и 4122 «Платежи в связи с оплатой труда работников» заполняют в соответствии с их наименованием.

Строка 4123 «Платежи процентов по долговым обязательствам» включает в себя проценты по полученным кредитам и займам. Данная строка показывает только уплату процентов по заемным средствам, взятым на пополнение оборотного капитала. Если кредит взят для покупки или создания инвестиционного актива, то проценты по нему не включают в строку 4123.

В строке 4124 «Платежи налога на прибыль организаций» указывают суммы перечислений данного налога в бюджет.

В строке 4129 «Прочие платежи» показывают все остальные выплаты, связанные с основной деятельностью компании, кроме перечисленных выше. Например, это выдача средств подотчет или уплата налогов, за исключением налога на прибыль. Также в эту строку попадет «свернутая» сумма по НДС и акцизам, если платежи по этим налогам за период превысили поступления.

Строка 4100 «Сальдо денежных потоков от текущих операций» содержит разницу между всеми поступлениями и расходами по основной деятельности:

Стр. 4100 = стр. 4110 – стр. 4120

Если сальдо по данной строке, или другим аналогичным строкам, получится отрицательным, то его указывают в круглых скобках.

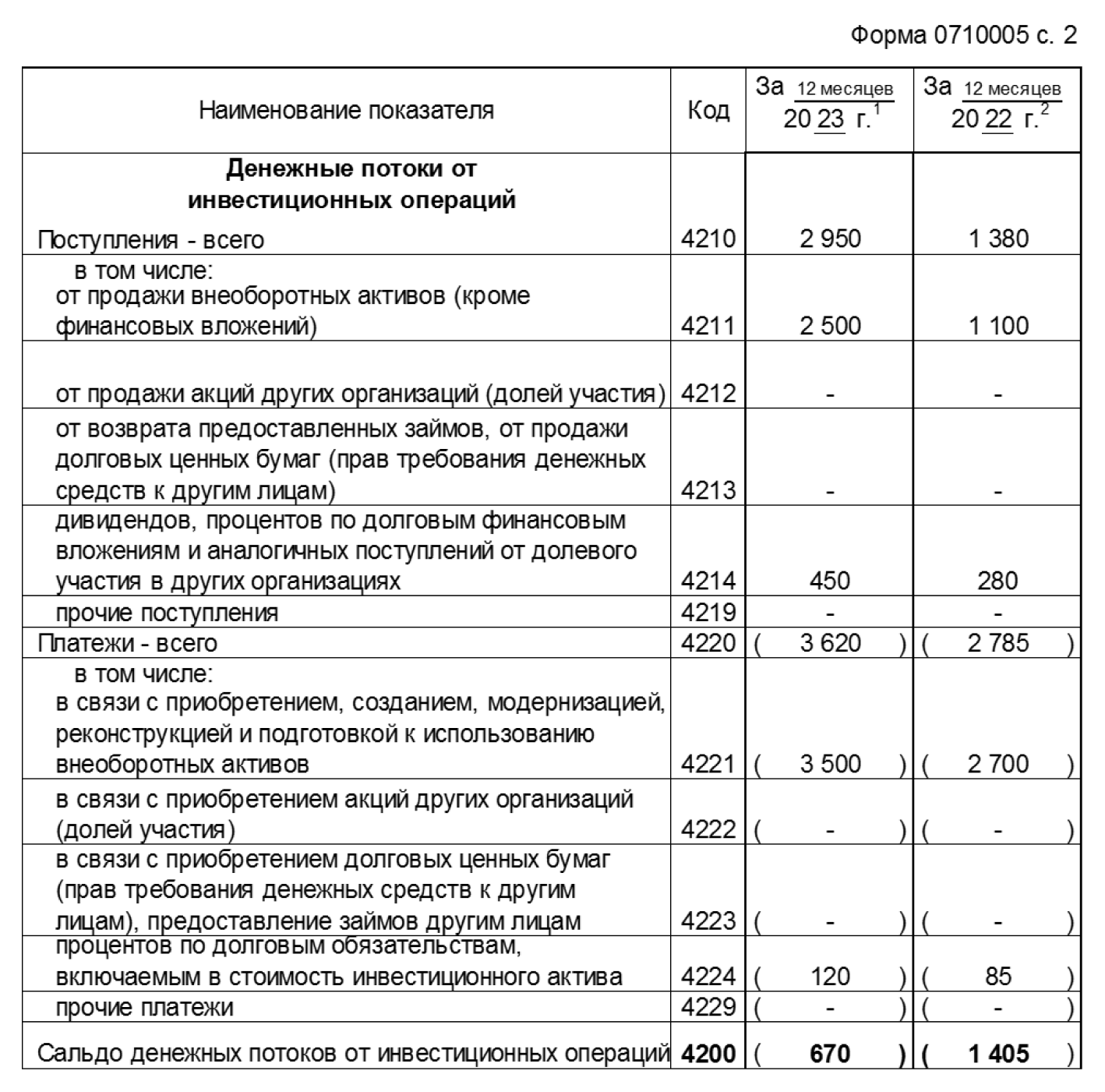

Инвестиционные операции

В строке 4210 «Поступления от инвестиционных операций — всего» показывают общую сумму денежных средств, которую компания получила в связи с указанными операциями. Далее эта сумма будет расшифрована по строкам 4211–4219.

В строке 4211 «Поступления от продажи внеоборотных активов (кроме финансовых вложений)» отражают суммы, полученные за проданные основные средства и нематериальные активы.

По строкам, перечисленным ниже, указывают поступления в соответствии с наименованием:

- строка 4212 «Поступления от продажи акций других организаций (долей участия)»;

- строка 4213 «Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)»;

- строка 4214 «Поступления дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях».

В строке 4219 «Прочие поступления» отражают деньги, которые поступили от инвестиционных операций, но не вошли в строки выше. Например, поступления от совместной деятельности.

В строку 4220 «Платежи — всего» включают все суммы выплат, связанные с инвестиционной деятельностью. Показатель этой строки расшифровывается по строкам 4221–4229.

В строку 4221 «Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» включают все выплаты по указанным направлениям.

Исключение – если компания получила кредит или займ, проценты по которому включаются в состав инвестиционного актива. Такие проценты в данную строку не входят: для них предусмотрена отдельная строка.

К инвестиционным активам относят объекты, приобретение или создание которых требует длительного времени и существенных затрат (п. 7 ПБУ 15/2008). Например, это объекты строительства или оборудование, требующее монтажа.

По строкам, перечисленным ниже, отражают поступления в соответствии с наименованием:

- строка 4222 «Платежи в связи с приобретением акций других организаций (долей участия)»;

- строка 4223 «Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставлением займов другим лицам»;

- строка 4224 «Платежи процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива».

Строка 4229 «Прочие платежи» включает в себя выплаты по инвестиционным операциям, которые не вошли в строки выше.

В строке 4200 «Сальдо денежных потоков от инвестиционных операций» включает в себя разность между поступлениями и расходами от инвестиционной деятельности:

Стр. 4200 = стр. 4210 – стр. 4220

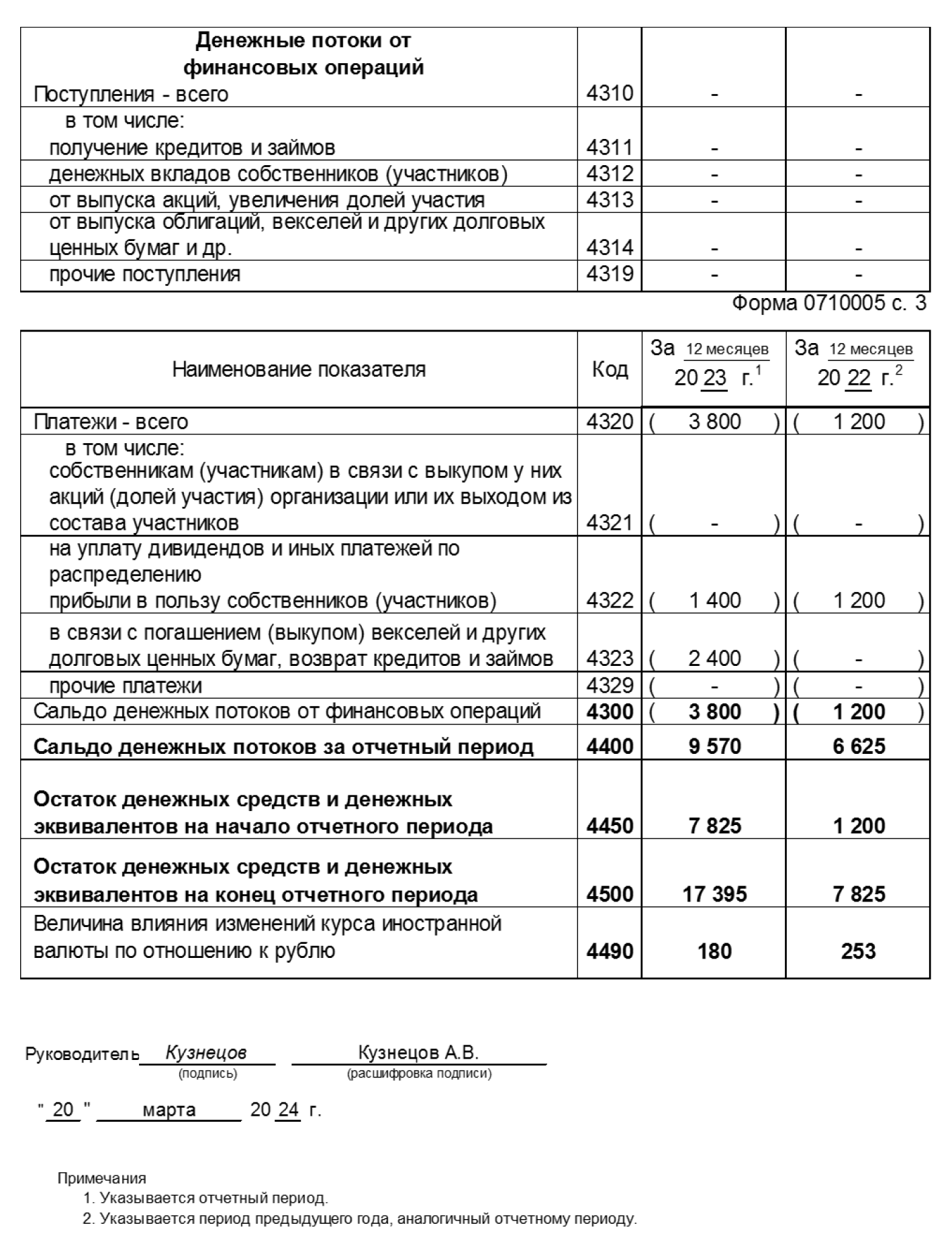

Финансовые операции

В строке 4310 «Поступления – всего» отражают общую сумму поступлений в компанию от финансовых операций. Далее она расшифровывается по строкам 4311–4319.

Строка 4311 «Получение кредитов и займов» содержит информацию о заемных средствах, полученных от банков и других кредиторов.

Строка 4312 «Поступление денежных вкладов собственников (участников)» включает суммы, которые поступили от владельцев бизнеса без увеличения уставного капитала. Возможность внесения таких вкладов предусмотрена ст. 27 Федерального закона от 08.02.1998 № 14-ФЗ и ст. 32.2 Федерального закона от 26.12.1995 № 208-ФЗ.

Строки 4313 «Поступления от выпуска акций, увеличения долей участия» и 4314 «Поступления от выпуска облигаций, векселей, других долговых ценных бумаг» заполняют в соответствии с их наименованиями.

Строка 4319 «Прочие поступления» включает в себя все поступления по финансовой деятельности, кроме перечисленных выше.

Строка 4320 «Платежи — всего» содержит все выплаты, связанные с финансовой деятельностью организации. Далее она расшифровывается по строкам 4321–4329.

Строка 4321 «Платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выхода из состава участников» включает все выплаты в пользу собственников компании, связанные с их полным выходом из бизнеса, либо с уменьшением долей в уставном капитале.

Строки 4322 «Уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)» и 4323 «Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» заполняют в соответствии с их наименованием.

В строке 4329 «Прочие платежи» указывают все суммы выплат по финансовой деятельности, кроме перечисленных выше.

В строке 4300 «Сальдо денежных потоков от финансовых операций» содержится разность между поступлениями и расходами по финансовой деятельности:

Стр. 4300 = стр. 4310 – стр. 4320

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Итоговые и справочные строки

В строке 4400 «Сальдо денежных потоков за отчетный период» отражают разность между всеми поступлениями и всеми расходами денег по компании в целом. Чтобы определить эту сумму, нужно сложить сальдо по всем трем разделам с учетом знаков:

Стр. 4400 = стр. 4100 + − стр. 4200 + − стр. 4300

В строке 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» и строке 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» указывают общие суммы по компании в целом. Показатели этих строк не могут быть отрицательными. Строка 4500 должна отличаться от строки 4450 на величину сальдо:

Стр. 4500 = стр. 4450 + − стр. 4400

Показатели в строках 4450 и 4500 должны равняться показателю строки баланса 1250 «Денежные средства и денежные эквиваленты» на начало и конец периода соответственно.

Строка 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю» является справочной. Это разность между положительными и отрицательными курсовыми разницами за период.

Из показателей отчета видно, что на текущий момент у компании нет проблем с финансированием. За оба отчетных периода получено положительное сальдо по основной деятельности, которого с существенным запасом хватает на покрытие инвестиционных и финансовых расходов.

Собственникам компании целесообразно рассмотреть варианты использования свободных средств: выплата дивидендов, вложение в развитие бизнеса или в финансовые инструменты.

Кратко об отчете о движении денежных средств

Если компания ведет бухучет по стандартным правилам, то она должна составлять отчет о движении денежных средств в рамках годовой отчетности. В состав промежуточной отчетности данная форма может быть включена, если это установлено законом или решением собственника компании. Компании с упрощенным бухучетом могут не заполнять этот отчет.

В отчет не включают операции, указанные в п. 6 ПБУ 23/2011. В общем случае операции в отчете указывают развернуто. Есть несколько видов операций, которые показывают свернуто — подробнее о них рассказали выше.

Читайте также:

Дмитрий Федоров

Автор статьиВы заполняете отчет о движении денежных средств? Поделитесь опытом в комментариях.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

переписаны названия строк с формы

и скудные-например,..