Отчет о финансовых результатах содержит сведения о доходах и расходах компании, а также об итоговом результате деятельности — прибыли или убытке. До 2011 года этот документ назывался «Отчет о прибылях и убытках» и был известен как «Форма № 2». В статье мы будем использовать актуальный термин «Отчет о финансовых результатах» или «Форма № 2» и расскажем, как заполнять и сдавать этот документ.

В этой статье:

- Кто должен сдавать форму № 2

- Когда и куда сдавать форму № 2

- Общие правила заполнения отчета о финансовых результатах

- Форма отчета о финансовых результатах

- Как заполнить полную форму отчета о финансовых результатах

- Как заполнить сокращенную форму отчета о финансовых результатах

- Главное об отчете о финансовых результатах

Кто должен сдавать форму № 2

В общем случае отчет о финансовых результатах в составе бухгалтерской отчетности сдают все российские юридические лица, за исключением некоммерческих организаций (НКО). НКО не заполняют отчет о финансовых результатах, а предоставляют информацию о своих доходах и расходах в виде отчета о целевом использовании средств (п. 2 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

Бывает, что НКО ведут коммерческую деятельность, например, оказывают платные услуги. Если коммерческий доход имеет существенный размер, то в дополнение к отчету о целевом использовании средств, по мнению Минфина, НКО должна предоставить и отчет о финансовых результатах (п. 2.1 информации Минфина от 24.12.2015 № ПЗ-1/2015).

Когда и куда сдавать форму № 2

Большинство организаций сдают годовую бухгалтерскую отчетность в государственный информационный реестр бухгалтерской отчетности, который ведет ФНС, — ГИР БО.

Срок сдачи годовой бухгалтерской отчетности — 3 месяца после окончания периода, то есть до 31 марта следующего года. Формат сдачи — электронный документ (п. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Бюджетные, религиозные и финансовые организации, которые отчитываются перед Центробанком, могут не сдавать отчетность в ГИР БО. От сдачи формы № 2 также освобождены компании, чья отчетность содержит государственную тайну (п. 4 ст. 18 закона от 06.12.2011 № 402-ФЗ). Но они в те же сроки должны отчитаться в ИФНС по месту нахождения и в статистику (п. 7 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ и пп. 5.1 п. 1 ст. 23 НК РФ).

Компании могут составлять промежуточную бухгалтерскую отчетность за период менее года. Для некоторых организаций такая обязанность определена законом. Например, к таким организациям относят страховые компании. Остальные могут формировать промежуточную отчетность по решению собственников. Сдавать промежуточную бухгалтерскую отчетность в ГИР БО, ИФНС или Росстат не требуется.

Индивидуальные предприниматели, а также подразделения иностранных компаний могут не вести бухучет, если у них организован учет налогов. Иногда ИП и иностранные предприниматели ведут бухучет добровольно: для целей управления или чтобы предоставить информацию кредиторам и организаторам тендеров. В таких случаях сдавать бухгалтерские отчеты в государственные органы не нужно.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Общие правила заполнения отчета о финансовых результатах

Форму № 2 заполняют методом начисления: все доходы и расходы отражают в том периоде, когда они были произведены вне зависимости от даты поступления денег. Отчет о финансовых результатах заполняют за два периода — текущий и предыдущий. Суммы указывают в тысячах рублей.

Если компания платит НДС и акцизы, все доходы и расходы показывают в отчете без этих налогов. Все показатели расходов, а также отрицательные финансовые результаты указывают в круглых скобках.

Форма отчета о финансовых результатах

Бланк отчета утвержден в двух формах: полной и упрощенной (приказ Минфина от 02.07.2010 № 66н).

Упрощенная форма отличается от общей тем, что некоторые строки в ней объединены. Ее может использовать бизнес, который ведет упрощенный бухучет. К таким относят малые предприятия, НКО и резиденты «Сколково» за исключением отдельных категорий, например, кредитных кооперативов (п. 4, 5 ст. 6 Федерального закона № 402-ФЗ).

Статья по теме: Упрощенный бухучет — кому доступен и какие преимущества

Все остальные компании обязаны сдавать полную форму № 2. Также полную форму могут сдавать и компании с упрощенным учетом, если руководство решит, что это необходимо для полноценного раскрытия финансового положения организации.

Далее расскажем подробно о том, как заполнять полную и упрощенную форму № 2.

Как заполнить полную форму отчета о финансовых результатах

В отличие от баланса, форма № 2 не разбита на разделы. По смыслу в ней можно выделить несколько блоков.

Блок 1. Финансовые результаты от основной деятельности

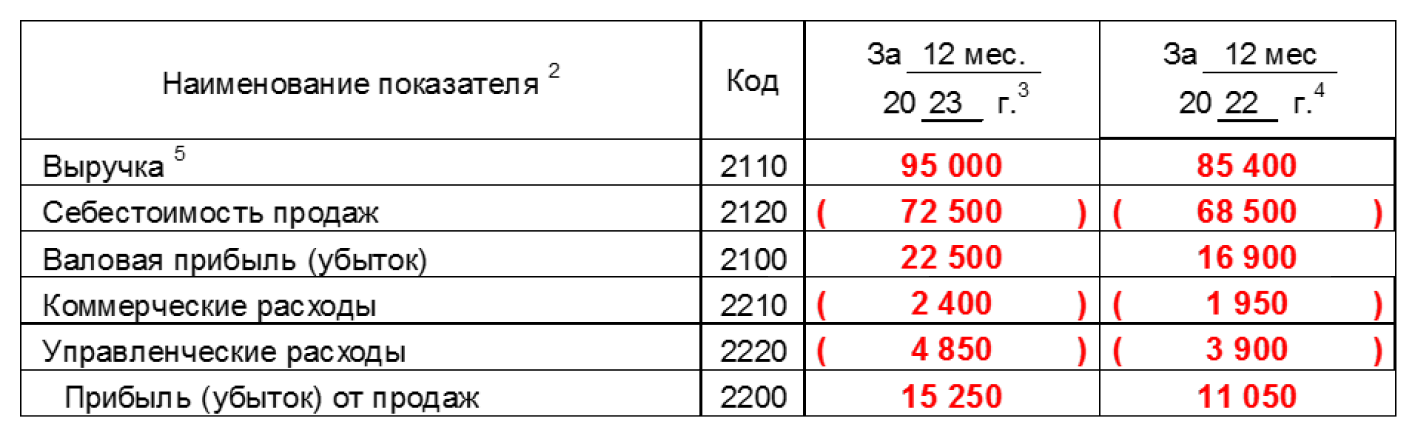

Строка 2110 «Выручка» — это сумма выручки компании от основной деятельности. Показатель равняется кредитовому обороту по счету 90.1 «Продажи» за период. Если компания платит НДС и акцизы, то из кредита счета 90.1 вычитают дебетовый оборот по счетам 90.3 и 90.4 соответственно.

Если компания занимается несколькими видами деятельности, то каждое направление, которое дает больше 5% выручки, выделяют в отдельную строку (п. 18.1 ПБУ 9/99).

Строка 2120 «Себестоимость продаж» — это информация о расходах, которые непосредственно связаны с производством, торговлей или оказанием услуг. Например, стоимость сырья и материалов, товаров и зарплата работников, которые задействованы в основной деятельности.

Показатель строки равен дебетовому обороту по счету 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов по учету затрат:

-

20 «Основное производство»;

-

23 «Вспомогательные производства»;

-

29 «Обслуживающие производства и хозяйства»;

-

40 «Выпуск продукции, работ, услуг» — для организаций, которые ведут учет по плановой себестоимости;

-

41 «Товары»;

-

43 «Готовая продукция»;

-

46 «Выполненные этапы по незавершенным работам».

Если организация в строке 2110 выделяет выручку по отдельным направлениям, себестоимость продаж показывают в таком же разрезе (п. 21.1 ПБУ 10/99).

Строка 2100 «Валовая прибыль (убыток)» — валовый финансовый результат от основной деятельности, то есть разность между выручкой и себестоимостью.

Стр. 2100 = стр. 2110 — стр. 2120

Посчитаем значение строки 2100 за 2023 год для нашего примера:

Стр. 2100 = 95 000 тыс. ₽ — 72 500 тыс. ₽. = 22 500 тыс. ₽

Строка 2210 «Коммерческие расходы» — расходы, связанные с продажами. Например, маркетинг или логистика. Показатель этой строки соответствует обороту по дебету счета 90.2 в корреспонденции с кредитом счета 44 «Расходы на продажу».

Строка 2220 «Управленческие расходы» — расходы на управление организацией. Например, аренда офиса или зарплата управленческого персонала со взносами. Показатель этой строки равен дебетовому обороту по счету 90.2 в корреспонденции с кредитом счета 26.

Строка 2200 «Прибыль (убыток) от продаж» — финансовый результат от основной деятельности компании с учетом коммерческих и управленческих расходов.

Стр. 2200 = стр. 2100 − стр. 2210 − стр. 2220

Посчитаем значение строки 2200 за 2023 год для нашего примера:

Стр. 2200 = 22 500 тыс. ₽ − 2 400 тыс. ₽ − 4 850 тыс. ₽ = 15 250 тыс. ₽

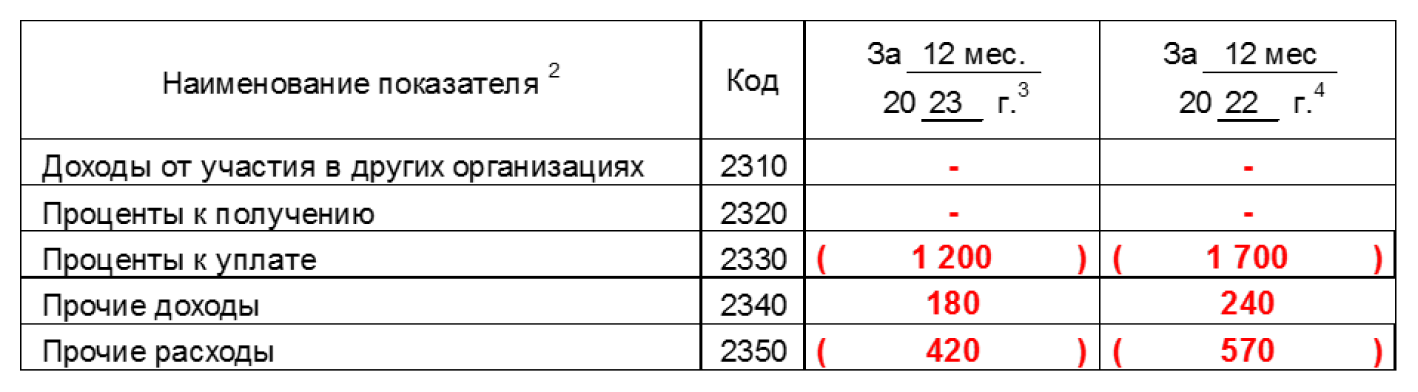

Блок 2. Прочие доходы и расходы

Строка 2310 «Доходы от участия в других организациях» — сведения о доходах в виде дивидендов, либо от продажи акций и долей в уставном капитале других компаний. Данные берут с кредита счета 91.1 «Прочие доходы» в соответствующей части.

Строка 2320 «Проценты к получению» — информация о различных видах процентных доходов компании: по выданным займам, банковским депозитам, ценным бумагам. Данные берут с кредита счета 91.1 в соответствующей части.

Строка 2330 «Проценты к уплате» — сведения о процентных расходах организации: по полученным заемным средствам, выпущенным облигациям и векселям. Данные берут с дебета счета 91.2 «Прочие расходы» в соответствующей части.

Строка 2340 «Прочие доходы» — все доходы организации, не относящиеся к основной деятельности, кроме перечисленных выше. Чтобы определить сумму в строке 2340 из оборота по кредиту счета 91.1 вычитают показатели строк 2310 и 2320.

Строка 2350 «Прочие расходы» — сведения о расходах компании, не относящихся к основной деятельности, кроме процентов. Чтобы определить сумму в строке 2350 из оборота по дебету счета 91.2 вычитают показатель строки 2330.

Точного перечня прочих доходов и расходов на счетах 91.1 и 91.2 не существует. Все зависит от конкретной операции и особенностей деятельности компании. Например, если производственная компания продаст излишки сырья, то выручка для нее будет прочим доходом, а себестоимость проданного сырья — прочим расходом. Если партию такого же сырья продаст торговая компания, то это уже будут выручка и расходы по основной деятельности.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

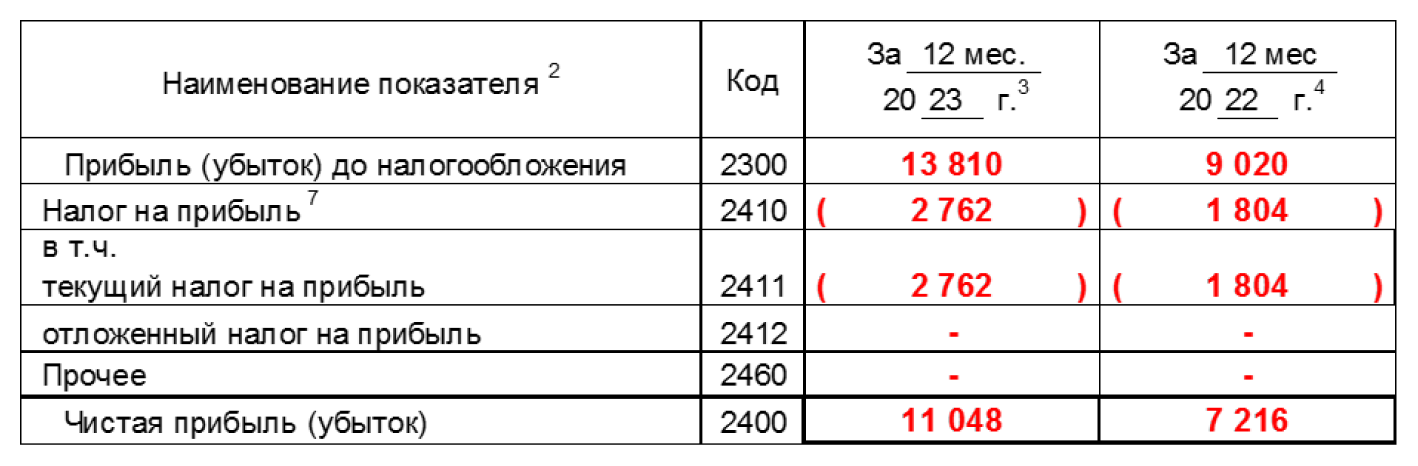

Блок 3. Финансовый результат и налоги

Строка 2300 «Прибыль (убыток) до налогообложения» — сведения о финансовом результате компании с учетом всех доходов и расходов, включая прочие.

Стр. 2300 = ст. 2200 + стр. 2310 + стр. 2320 − стр. 2330 + стр. 2340 − стр. 2350

Посчитаем значение строки 2300 за 2023 год для нашего примера:

Стр. 2300 = 15 250 тыс. ₽ − 1 200 тыс. ₽ + 180 тыс. ₽ − 420 тыс. ₽ = 13 810 тыс. ₽

Строка 2410 «Налог на прибыль» складывается из строк 2411 и 2412 и равна:

Стр. 2410 = стр. 2411 +− 2412

В строку 2411 «Текущий налог на прибыль» переносят сумму начисленного налога на прибыль из декларации.

Строку 2412 «Отложенный налог на прибыль» заполняют все организации, которые применяют ПБУ 18/02. В данной строке указывают отклонения между суммой налога на прибыль в бухгалтерском и налоговом учете.

Значение строки считают как разность между дебетовыми и кредитовыми оборотами по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства». Может быть как положительное, так и отрицательное значение.

Компании, которые ведут упрощенный бухучет, имеют право не применять ПБУ 18/02. Тогда показатель строки 2412 равен нулю, а в строке 2410 будет сумма налога на прибыль из декларации.

Строка 2460 «Прочее» — другие виды доходов и расходов, которые влияют на чистую прибыль. Например, если компания использует УСН или единый сельхозналог, то по этой строке она должна указать сумму соответствующего налога.

Строка 2400 «Чистая прибыль» — итоговый финансовый результат компании с учетом налогов и дополнительных доходов или расходов.

Стр. 2400 = стр. 2300 − стр. 2410 +− стр. 2460

Посчитаем значение строки 2400 за 2023 год для нашего примера:

Стр. 2400 = 13 810 тыс. ₽ − 2 762 тыс. ₽ = 11 048 тыс. ₽

Блок 4. Справочная информация

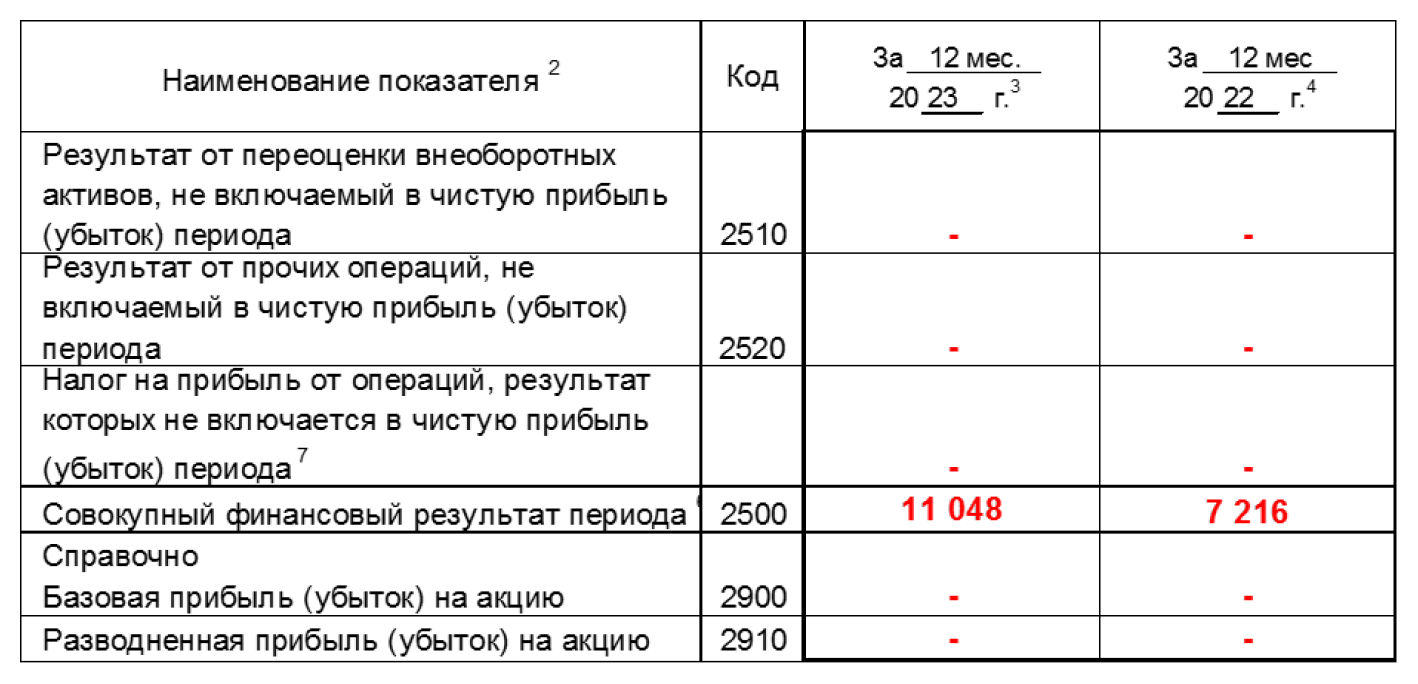

Справочный раздел находится ниже строки «Чистая прибыль». Цифры в нем на финансовый результат компании не влияют. Данный раздел дает для пользователей отчетности информацию об изменениях капитала компании и доходности акций.

Строка 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» — это суммы указанной переоценки, которые не были включены в прочие доходы или расходы, и сразу отразились на счете 83 «Добавочный капитал».

Строка 2520 «Результат от прочих операций, не включаемых в чистую прибыль (убыток) периода» — иные операции, которые сразу отнесли на капитал компании, минуя счета затрат. Например, курсовые разницы, связанные с деятельностью компании за рубежом (п. 19 ПБУ 3/2006).

Строка 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» — налог на прибыль с операций, указанных в строках 2510 и 2520:

Стр. 2530 = (стр. 2510 + стр. 2520) х С,

где С — ставка, по которой компания платит налог на прибыль.

В строке 2500 «Совокупный финансовый результат периода» указывают финансовый результат с учетом всех операций, которые повлияли на капитал организации:

Стр. 2500 = стр. 2400 +− стр.2510 +− стр. 2520 +− стр. 2530

В нашем примере дополнительных операций, повлиявших на капитал, нет. Поэтому показатели строк 2500 и 2400 равны.

Строка 2900 «Базовая прибыль (убыток) на акцию» — информация о чистой прибыли компании в расчете на одну обыкновенную акцию.

В строке 2910 «Разводненная прибыль (убыток) на акцию» — указывает, насколько может максимально уменьшиться прибыль на одну обыкновенную акцию, если компания будет выпускать дополнительные акции.

Строки 2900 и 2910 заполняют только акционерные общества (п. 16 Методических рекомендаций, утвержденных приказом Минфина от 21.03.2000 № 29н).

Сдавайте электронную отчетность через интернет.

Как заполнить сокращенную форму отчета о финансовых результатах

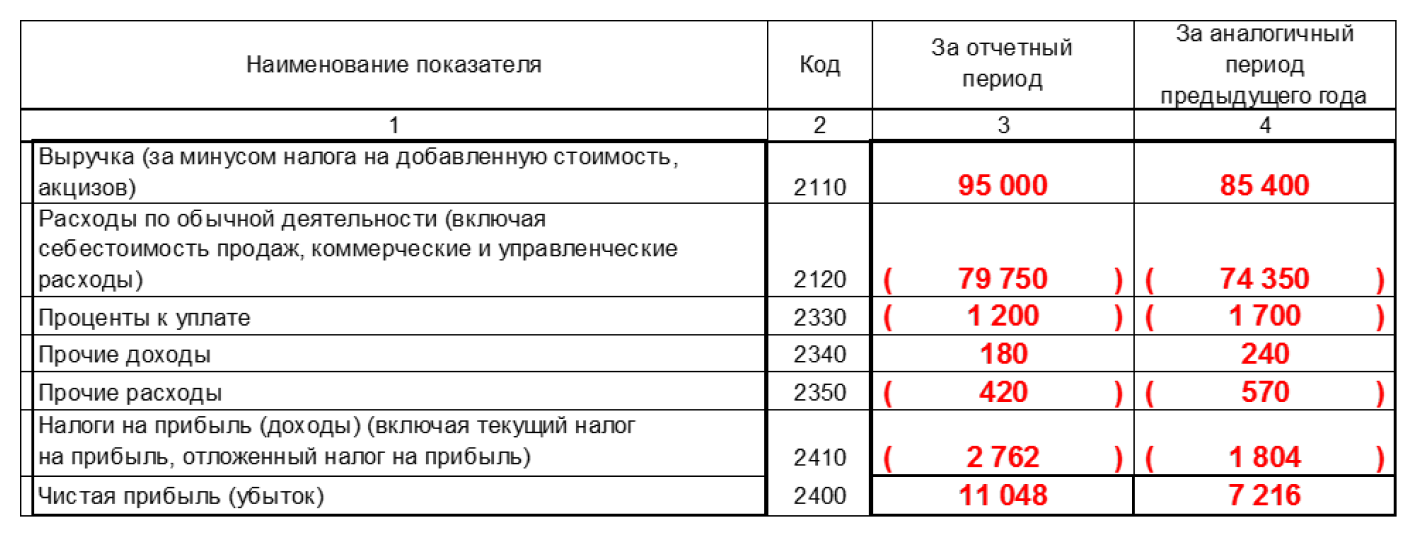

Сокращенная форма № 2 заполняется по той же схеме, что и полная. Она также содержит показатели доходов, расходов и финансовый результат. Отличие от полной лишь в том, что строк здесь меньше, так как некоторые из них объединены или вообще исключены.

Строка 2110 «Выручка» аналогично полной форме содержит выручку от основной деятельности.

Строка 2120 «Расходы по обычной деятельности» — себестоимость продаж и накладные расходы: коммерческие и управленческие. Она объединяет показатели строк 2120, 2210 и 2220 полной формы.

Строку 2330 «Проценты к уплате» заполняют аналогично строке с таким же номером из полной формы. В ней показаны все процентные расходы компании.

Строка 2340 «Прочие доходы» — проценты к получению и доходы от участия в других организациях. Она объединяет показатели строк 2310, 2320 и 2340 полной формы.

Строку 2350 «Прочие расходы» заполняются аналогично полной форме. Это все прочие расходы компании, кроме процентов.

Строка 2410 «Налоги на прибыль (доходы)» — налог на прибыль с учетом налоговых разниц и другие налоги с дохода, которые платят компании на спецрежимах. Она объединяет показатели строк 2410 и 2460 полной формы.

Строку 2400 «Чистая прибыль (убыток)» рассчитывают, исходя из всех перечисленных выше доходов и расходов:

Стр. 2400 = стр. 2100 − стр. 2120 − стр. 2330 + стр. 2340 − стр. 2350 − стр. 2410

Посчитаем значение строки 2400 за 2023 год для нашего примера:

Стр. 2400 = 95 000 тыс. ₽ − 79 750 тыс. ₽ − 1 200 тыс. ₽ + 180 тыс. ₽ − 420 тыс. ₽ − 2 762 тыс. ₽ = 11 048 тыс. ₽

Раздела со справочной информацией в сокращенной форме № 2 нет.

Главное об отчете о финансовых результатах

Отчет о финансовых результатах отражает доходы, расходы и итоговый финансовый результат компании. Сдают отчет все российские юридические лица, за исключением НКО, если их коммерческий доход несущественен. Бюджетные, религиозные и финансовые организации, отчетность которых содержит государственную тайну, освобождены от сдачи отчета в ГИР БО.

Срок сдачи отчета в ГИР БО: три месяца после окончания отчетного периода, то есть до 31 марта следующего года в электронном виде. Организации могут составлять промежуточную бухгалтерскую отчетность за периоды менее года по решению собственников, и для определенных категорий бизнеса — по требованию закона.

Отчет заполняют методом начисления за текущий и предыдущий периоды, с суммами указанными в тысячах рублей. Существует две формы отчета — полная и упрощенная. Упрощенная форма предназначена для бизнеса, ведущего упрощенный бухучет.

Читайте также:

Дмитрий Федоров

Автор статьиПо какой форме вы сдаете отчет о финансовых результатах? Поделитесь опытом в комментариях.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.