Прежде чем у компании появится недвижимость, оборудование или ПО, она тратится на их строительство, покупку, разработку. Это капитальные вложения, которые будут приносить выгоду много лет. Бухучет таких затрат с 2022 года ведется по ФСБУ 26/2020. Рассказываем об этом стандарте и разбираем сложные моменты.

Что регулирует стандарт ФСБУ 26

ФСБУ 26/2020 «Капитальные вложения» утвержден приказом Минфина от 17.09.2020 № 204н. Уже после выхода в свет он был серьезно доработан и сейчас действует в редакции приказа от 30.05.2022 № 87н.

ФСБУ 26/2020 описывает: состав капвложений — что к ним относится, а что нет; условия признания затрат капитальными и порядок их оценки; порядок прекращения капвложений; нюансы учета этих затрат и отражения в отчетности.

ФСБУ 26/2020 тесно связан с ФСБУ 6/2020, утвержденным тем же приказом: ведь большая часть капвложений в итоге превращается в основные средства.

Кто применяет ФСБУ 26/2020

ФСБУ 26/2020 (далее — Стандарт) не распространяется только на бюджетные организации. А вот коммерческие компании руководствоваться им обязаны. Но есть две ситуации, когда бизнес его не использует.

Во-первых, когда права на созданный или доработанный компанией объект принадлежат другому лицу. Например, одна компания строит здание по заказу другой или разрабатывает программное обеспечение как подрядчик.

Во-вторых, когда актив создается или приобретается специально для продажи. Например, застройщик строит дом для продажи квартир.

Организации, ведущие учет в упрощенном виде, могут не применять отдельные сложные правила Стандарта (п. 4):

-

Относить на КВ только суммы оплаты поставщикам, продавцам, правообладателям.

-

Не учитывать в сумме капвложений скидки, льготы, вычеты и премии.

-

При предоставлении отсрочки платежа отражать в КВ полную сумму.

-

Если расчет за КВ производится неденежными средствами, вместо справедливой стоимости применять балансовую.

-

Не проверять КВ на обесценение, не учитывать изменение их стоимости.

-

Включать затраты на будущие НМА в состав расходов по обычным видам деятельности по мере их осуществления.

Соответствующие положения закрепите в учетной политике.

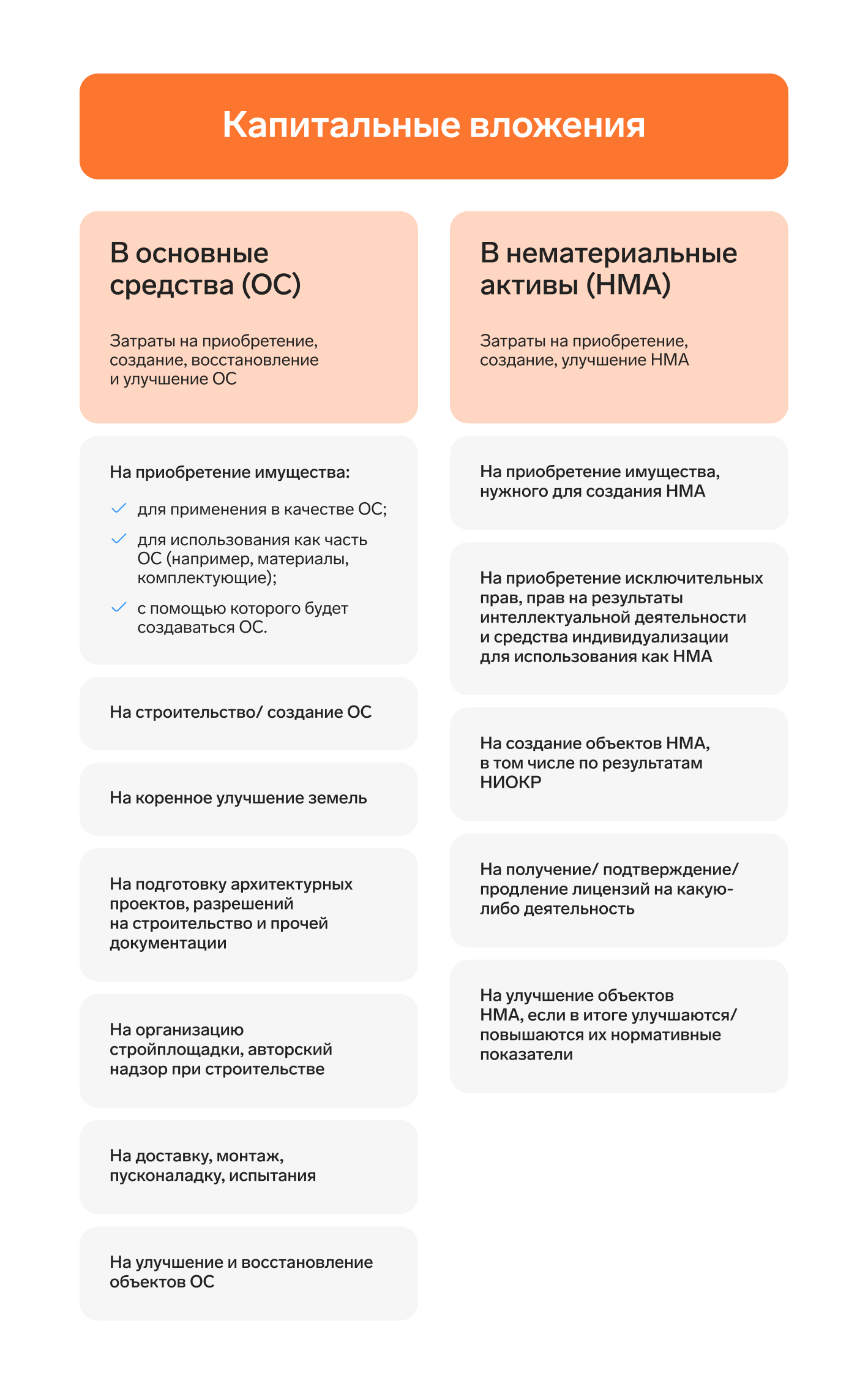

Что считается капвложением, а что нет

До введения ФСБУ 26/2020 не было четко определено, что относить к капвложениям. Теперь же прописаны и направления таких затрат, и их виды (п. 5).

Важный момент: ранее затраты на НМА не были отнесены к капитальным вложениям. Но приказ № 87н это изменил. Введенные им правила применяются в обязательном порядке начиная с 2024 года.

Капитальные вложения считаются в объектах (п. 7). Одно капитальное вложение — это приобретаемый / создаваемый / улучшаемый объект ОС или НМА, а также восстанавливаемый объект ОС.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Затраты на капвложения по ФСБУ 26/2020

Затратами бизнеса в контексте Стандарта считается (п. 9): уменьшение имущества; увеличение обязательств; увеличение капитала организации за счет увеличения уставного капитала ООО или эмиссии акций АО либо же безвозмездного получения активов от собственников.

Затраты признаются по мере выбытия активов и появления обязательств. Чтобы их можно было признать КВ, должны выполняться два условия (п. 6). Во-первых, определена сумма этих затрат. Во-вторых, в будущем они принесут выгоду, причем на отрезке времени длиной как минимум 12 месяцев.

Суммы затрат относятся на КВ без возмещаемых налогов. Скидки, премии и прочие преференции, предоставляемые продавцом, должны быть учтены вне зависимости от их формы (п. 11).

Если затраты относятся к нескольким объектам капвложения, то распределить их можно обоснованным способом, выбранным организацией (п. 14.1).

Виды затрат, которые относят на капвложения

Перечислим виды затрат, которые при выполнении указанных выше условий относятся к КВ (п. 10):

-

Суммы, которые компания перечислила или должна перечислить поставщикам / правообладателям.

-

Стоимость активов, которые пошли на создание КВ.

-

Амортизация активов, используемые при осуществлении КВ.

-

Затраты на обслуживание и текущий ремонт активов, используемых в процессе КВ.

-

Зарплата и прочие виды вознаграждения работников, которые трудятся для осуществления КВ, а также взносы с этих выплат.

-

Проценты по кредитам, взятым в связи с созданием инвестиционного актива (например, на строительство здания).

-

Величина оценочного обязательства, то есть затрат, нести которые придется когда-то потом в связи с КВ.

-

Госпошлины и прочие подобные расходы, связанные с НМА, например, плата за получение лицензии.

Важно

Этот перечень не закрыт. На КВ относят и другие виды затрат по объекту, в отношении которых исполняются все условия.

Затраты, которые не считаются капвложениями

Нельзя считать капитальными вложениями следующие затраты (п. 16):

-

понесенные до принятия решения о приобретении или создании актива — например, на исследования рынка и прочие траты до распоряжения руководства о создании / приобретении объекта;

-

на текущий ремонт (исключение — активы, которые используются при осуществлении КВ);

-

на внеплановый ремонт из-за поломки или аварии;

-

связанные с чрезвычайными ситуациями;

-

на рекламу и продвижение;

-

на организацию деятельности в новом месте или с новыми видами продукции;

-

на перемещение или ликвидацию старых ОС;

-

на реструктуризацию деятельности;

-

на обучение персонала;

-

на поддержание нормативных показателей НМА без их улучшения;

-

на расходы сверх норматива, если он установлен;

-

управленческие расходы, кроме тех, что возникли по причине появления объекта КВ.

Такие затраты признаются расходами периода, в котором понесены.

Затраты на НИОКР

Если НМА создается через осуществление НИОКР и технологических работ, правила иные. Согласно положениям п. 17.4 Стандарта, затраты по НИОКР делят на 2 группы.

Затраты на стадии исследований — это изыскания для научных достижений, новых знаний. Такие затраты на капвложения не относятся.

Затраты на стадии разработки — это когда с использованием результатов, полученных на стадии исследований, или иных знаний планируется / проектируется получение чего-либо нового или улучшенного. Затраты этой стадии относят на КВ при выполнении не только условий из п. 6, но и дополнительных.

Дополнительные условия приводятся в п. 17.3: создание НМА возможно закончить в принципе, организация планирует это сделать, организация собирается использовать объект НМА и имеет для этого все необходимое, у нее есть ресурсы, чтобы создать НМА и применять его, известна сумма затрат на его создание и доведение до состояния, в котором его можно использовать.

Еще одно важное доп. условие — понесенные затраты должны обеспечить получение выгоды. В частности, должен быть рынок сбыта для самого объекта НМА или для того, что будет произведено с его применением. Если же компания собирается использовать его самостоятельно, должно быть понятно, как именно.

Организация решает сама, как будет относить затраты к той или иной стадии. Но если однозначно классифицировать их не получается, на КВ их относить нельзя. Они признаются расходами периода, в котором были понесены. В дальнейшем такие затраты не могут быть восстановлены в качестве КВ в объекты НМА.

Прекращение капвложений

КВ считаются завершенными когда то, что строилось, покупалось, создавалось, приведено в состояние и местоположение, в которых пригодно к использованию в запланированных целях (п. 18). Именно в этот момент появляется новое ОС или НМА либо старый объект с улучшенными характеристиками.

Важно

Если до полной готовности объекта планируется использовать какую-то его часть, то соответствующую часть КВ нужно признать объектом ОС / НМА.

Но не всегда капвложение достигает намеченной цели. Объект может быть продан, передан в уставный капитал другого юрлица, разрушен, украден или как-то иначе утрачен. А еще организация может прийти к выводу, что в будущем объект выгоды не принесет и прекращает вложения.

В подобных случаях КВ списывают (п. 19). Это нужно сделать в том периоде, когда объект выбывает или прекращается вложение в него из-за отсутствия перспектив.

При демонтаже объекта КВ возникают затраты — их признают расходами текущего периода. Кроме случаев, когда ранее в отношении этих затрат признавалось оценочное обязательство.

Если после прекращения КВ есть поступление каких-либо ценностей, нужно (п. 22) сложить балансовую стоимость списываемых капвложений и затраты на их выбытие. Далее вычесть из получившегося стоимость поступлений. Результат отнести на доходы или расходы периода, в котором капвложение списывается.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Новшества, нюансы и сложные моменты

Рассмотрим, как работает ФСБУ 26 в конкретных ситуациях и разберем несколько примеров.

Ремонт или модернизация

Согласно п. 5 Стандарта, капитальными могут быть вложения в восстановление и улучшение имеющегося объекта, а в подп. «ж» приводятся примеры для ОС. Это достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт и т. д.

Вне зависимости от названия капитальными будут вложения, влекущие дополнительные выгоды для компании. То есть такие, на которые она не рассчитывала при получении объекта в первый раз.

Пример 1

В организации есть оборудование, срок использования которого подходит к концу. Оно износилось и устарело. Если ничего не предпринимать, вскоре его нужно будет утилизировать. Но если сейчас потратить 1 млн руб. и модернизировать оборудование, то еще как минимум пару лет на нем можно будет производить продукцию. Налицо улучшение показателя — продлевается срок использования оборудования. Затраты на модернизацию можно считать капитальным вложением.

Пример 2

Станок вышел из строя, но был отремонтирован и работает дальше. Улучшения его показателей не произошло, он просто продолжает выполнять свою функцию. Затраты на ремонт этого станка нельзя считать капитальным вложением.

Обратите внимание: из положений Стандарта следует, что доработка должна повлечь улучшение параметров объекта по сравнению с базовыми, а не просто восстанавливать его первоначальные свойства.

Бухгалтеру не стоит в одиночку ломать голову над тем, действительно ли грядущие изменения улучшат какие-то показатели объекта. Лучше привлечь других специалистов своей компании, которые разбираются в технике вопроса, получить от них подтверждение и закрепить это письменно.

Оценочное обязательство

К капвложениям среди прочего относится и оценочное обязательство, возникающее в связи с будущим объектом. Это затраты, величину и / или срок исполнения которых нельзя определить заранее. В частности, это стоимость утилизации объекта ОС и восстановления окружающей среды.

Оценочное обязательство учитывается согласно ПБУ 8/2010. Первоначально оно оценивается как сумма, необходимая для исполнения организацией своего обязательства на отчетную дату. Иначе говоря, сколько сейчас пришлось бы заплатить за утилизацию, на такую сумму и создается оценочное обязательство.

Поскольку срок его жизни — свыше 12 месяцев, эту сумму следует дисконтировать (п. 20 ПБУ 8/2010). Кроме того, обоснованность признания и величину оценочного обязательства придется пересматривать минимум раз в год (п. 23 ПБУ 8/2010).

Оплата с отсрочкой

Если КВ осуществляются с отсрочкой платежа на срок более 12 месяцев (или меньший срок, если организация это установила), то действует такой порядок учета (п. 12). В капвложения включается сумма, которую нужно было бы заплатить при немедленной оплате. Разница между этой суммой и номинальной стоимостью, которую предстоит заплатить в будущем, учитывается как проценты согласно ПБУ 15/2008. Они признаются в составе расходов равномерно в течение периода отсрочки.

Пример 3

Компания приобретает оборудование стоимостью 1 200 000 рублей с отсрочкой платежа на 2 года. При немедленной оплате цена составила бы 1 000 000 рублей.

Тогда в капитальные вложения включается 1 000 000 рублей. Разница в 200 000 рублей признается как расходы по процентам в течение 2 лет. Ежемесячно будет признаваться расход в размере 8 333 рубля (200 000 / 24 месяца).

Этот подход позволяет более точно отразить экономическую суть операции и разделить стоимость актива и стоимость финансирования.

Обесценение капвложений

В процессе вложения капитала на долгий срок ситуация на рынке может измениться. Например, строили второй цех для увеличения выпуска продукции, но спрос на нее резко сократился. Поэтому ФСБУ 26/2020 обязывает проверять КВ на обесценение. Это делается минимум раз в год в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов».

Проверка обесценения делается по непростому алгоритму. Сначала определяют, за сколько можно реализовать актив (рыночная стоимость за минусом расходов на выбытие). Далее рассчитывают, сколько средств он мог бы генерировать за все время его «жизни», если его не продавать. Большая из этих величин сопоставляется со стоимостью капвложения.

При этом если возник убыток от обесценения, то восстанавливать НДС, принятый к вычету по затратам на капвложения в объект ОС, не нужно — это не предусмотрено нормами п. 3 ст. 170, ст. 171.1 НК РФ письмо Минфина от 27.09.2023 № 03-07-11/91924).

Неденежные и безвозмездно полученные ценности

При оплате неденежными средствами капитальные вложения оцениваются по справедливой стоимости передаваемых активов (п. 13). Она определяется по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости» (письмо Минфина от 18.12.2023 № 03-05-05-01/122555, письмо ФНС от 19.12.2023 № БС-4-21/15877@).

Если справедливую стоимость передаваемого актива определить нельзя, используется справедливая стоимость приобретаемого актива.

Если невозможно надежно определить справедливую стоимость ни передаваемого, ни приобретаемого актива, капитальные вложения оцениваются по балансовой стоимости передаваемого актива, фактической стоимости работ / услуг.

Если кто-либо безвозмездно передает организации имущество или права, которые она учитывает как капвложение, то это имущество или эти права также оцениваются по справедливой стоимости (п. 14).

Уменьшение КВ на стоимость полученных активов

При осуществлении капвложений могут образоваться какие-то ценности, которые планируется использовать. Тогда КВ нужно уменьшить на расчетную стоимость этих ценностей (п. 15). Она определяется по фактическим затратам.

Если найти ее невозможно, определяется справедливая стоимость этих ценностей, чистая стоимость продажи или стоимость аналогичных активов. В любом случае расчетная стоимость ценностей не может превышать величину КВ. Правило относится к случаям, когда:

-

предназначенные для КВ ценности остались неиспользованными;

-

что-то появилось в ходе пусконаладки или испытаний, например, проверяли станок и произвели продукцию;

-

появились физические вещи, в которых выражены результаты интеллектуальной деятельности, или средства индивидуализации, если эти вещи / средства признаются отдельно от НМА.

Если компания делала что-либо для заказчика, а в процессе получила потенциальный НМА для себя, этот актив признается капвложением. Определяется его расчетная стоимость, а затем вычитается из стоимости работ / услуг для заказчика (п. 15.1).

Важно

Если объект уже стал ОС или НМА, и после этого нужно понести затраты на его доделку или тестирование, они к КВ не относятся.

Проводки по капвложениям

При появлении и в процессе учета КВ могут быть записи:

Дт 08 Кт 60, 76 — приняты к учету ценности, результаты работ, услуг.

Дт 08 Кт 10 — списаны материалы на строительство ОС.

Дт 08 Кт 02 — начислена амортизация имущества, участвующего в процессе создания КВ.

Дт 08 Кт 70 — начислена зарплата работникам, задействованным в КВ.

Дт 08 Кт 96 — создано оценочное обязательство по объекту.

Дт 91 Кт 96 — оценочное обязательство переоценено в конце отчетного года.

Дт 91 Кт 02 — отражено обесценение КВ.

Если объект вложений готов к использованию:

Дт 01 Кт 08 — принят к учету объект ОС.

Дт 04 Кт 08 — принят к учету объект НМА.

Если объект КВ выбывает до того, как стал ОС или НМА:

Дт 41 Кт 08 — объект принят к учету как товар.

Дт 91 Кт 08 — списаны безнадежные к завершению или продаже КВ.

Дт 91 Кредит 08 — за счет оценочного обязательства списаны расходы по утилизации объекта КВ.

Если после капитального вложения остались ценности:

Дт 08 Кт 08 — часть старого КВ передана на новый объект.

Дт 10 Кт 08 — приняты к учету оставшиеся после КВ материалы.

Дт 41 Кт 08 — приняты к учету оставшиеся товары.

Читайте также:

- Амортизация нематериальных активов: методы, сроки, проводки

- Можно ли учитывать лицензию на право пользования недрами в составе НМА?

- Учет нематериальных активов по ФСБУ 14/2022: что нового, порядок перехода, примеры НМА

Лариса Бодрова

Автор статьиУ вас были сложности в работе с ФСБУ 26/2020 или всё дается легко? Поделитесь опытом в комментариях.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.