Бухгалтеры в работе руководствуются, прежде всего, нормативными актами. Помимо Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» к нормативным актам относятся стандарты бухучета. Из статьи вы узнаете, какие бухгалтерские стандарты существуют, для каких целей применяются и что планирует Минфин на ближайшие годы.

Иерархия стандартов бухучета

Стандарт бухгалтерского учета — это документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы его ведения (п. 3 ст. 3 402-ФЗ). Это нормативный акт, в котором прописаны правила бухучета и формирования бухгалтерской отчетности в определенной области — например, для основных средств или доходов.

Каждая компания устанавливает для себя способы ведения бухучета путем утверждения учетной политики. При этом она не занимается «самодеятельностью», а выбирает из способов, установленных стандартами, или разрабатывает собственные методы учета, руководствуясь бухстандартами (п. 1 — 4 ст. 8 402-ФЗ).

Для коммерческих компаний, не регулируемых ЦБ РФ, существует такая иерархия категорий стандартов бухучета (п. 1 ст. 21 402-ФЗ):

-

Федеральные стандарты бухгалтерского учета (ФСБУ).

-

Рекомендации в области бухгалтерского учета.

-

Стандарты экономического субъекта.

Причем категории стандартов ранжированы исходя из последовательности их применения. Например, если по вопросу бухучета существуют правила, изложенные в федеральном стандарте, применяется такой стандарт. Если же правила учета не рассмотрены в федеральных стандартах, ориентиром будут рекомендации в области бухучета.

Рекомендации в области бухучета разрабатываются субъектом негосударственного регулирования бухгалтерского учета (п. 5 ст. 24 402-ФЗ). В частности, Фондом развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр"» (БМЦ). На сайте фонда представлены более 100 рекомендаций по различным учетным аспектам.

Собственный стандарт организации — это, прежде всего, учетная политика, опирающаяся на федеральные стандарты бухучета. Рассмотрим их подробнее.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Федеральные стандарты бухучета — актуальный перечень

ФСБУ — наиболее важные документы, регулирующие бухучет, утверждаемые Минфином. Отличительная особенность ФСБУ — они обязательны к применению всеми компаниями, независимо от размера и отрасли деятельности (кроме установленных исключений).

На сегодня утверждены восемь ФСБУ:

| Реквизиты | Область регулирования | Начало применения | Особенности применения компаниями малого бизнеса |

|---|---|---|---|

|

ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина от 04.10.2023 № 157н |

Устанавливает состав, формы и правила формирования бухгалтерской отчетности |

С бухгалтерской отчетности за 2025 год |

Предусмотрена упрощенная бухгалтерская отчетность (Приложение № 9 к ФСБУ 4) |

|

ФСБУ 28/2023 «Инвентаризация», утв. приказом Минфина от 13.01.2023 № 4н |

Регулирует все аспекты инвентаризации, включая случаи и порядок ее проведения, отражения результатов и т. д. |

С 01.04.2025 |

Для проведения инвентаризации не обязательно создавать комиссию, если в компании числятся только руководитель и бухгалтер либо один руководитель (подп. «а» п. 22 ФСБУ 28) |

|

ФСБУ 14/2022 «Нематериальные активы», утв. Приказом Минфина от 30.05.2022 № 86н |

Освещает учет и отражение в отчетности нематериальных активов |

С бухгалтерской отчетности за 2024 год |

Устанавливает ряд упрощений, например, можно не проверять НМА на обесценение и не раскрывать часть информации о НМА в отчетности (п. 3 ФСБУ 14). Малому бизнесу ФСБУ 26/2020 предоставляет право в принципе не отражать НМА в учете (подп. «б» п. 4 ФСБУ 26) |

|

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. Приказом Минфина от 16.04.2021 № 62н |

Регулирует вопросы оформления, движения, исправления первичных документов, регистров бухучета как в бумажном, так и в электронном виде |

С 01.01.2022, за исключением требования о хранении документов и данных бухучета на территории РФ, которое применяется с 01.01.2024 |

Особенностей для малого бизнеса не установлено |

|

ФСБУ 6/2020 «Основные средства», утв. Приказом Минфина от 17.09.2020 № 204н |

Устанавливает порядок учета и отражения в отчетности основных средств |

Первоначальная редакция стандарта — отчетности за 2022 год, а действующая редакция — с отчетности за 2024 год |

Устанавливается ряд послаблений, например, не проверять ОС на обесценение и не раскрывать часть информации об ОС в отчетности (п. 3 ФСБУ 6) |

|

ФСБУ 26/2020 «Капитальные вложения», утв. Приказом Минфина от 17.09.2020 № 204н |

Освещает вопросы учета и отражения капвложений в отчетности |

Устанавливает ряд послаблений, например, право формировать первоначальную стоимость ОС только по цене покупки без учета сопутствующих затрат (подп. «а» п. 4 ФСБУ 26) |

|

|

ФСБУ 5/2019 «Запасы», утв. Приказом Минфина от 15.11.2019 № 180н |

Регулирует все вопросы учета запасов |

С отчетности за 2021 год |

Вводит ряд упрощений, например, возможность не применять ФСБУ 5/2019 микропредприятиям, имеющим право на упрощенный учет (п. 2 ФСБУ 5) |

|

ФСБУ 25/2018 «Бухгалтерский учет аренды», утв. приказом Минфина от 16.10.2018 № 208н |

Регламентирует учет и отчетность арендодателя (лизингодателя, субарендодателя) и арендатора (лизингополучателя, субарендатора) |

С отчетности за 2022 год |

Позволяет в определенных случаях упростить учет. Например, арендатору — не применять дисконтирование, арендодателю — невыкупную аренду учитывать в упрощенном порядке (п. 14, п. 28 ФСБУ 25) |

Разрабатывают ФСБУ негосударственные регуляторы (некоммерческие организации, занимающиеся развитием бухучета) или Минфин. Основные негосударственные регуляторы — Институт профессиональных бухгалтеров России (ИПБР) и уже знакомый нам БМЦ.

Работа над ФСБУ строится так.

Подготовленный проект стандарта организация-регулятор размещает на своем сайте, и начинается стадия обсуждения, в ходе которой любой человек может высказать замечания и предложения. По результатам обсуждения авторы проекта решают, нужно его доработать или нет. И если нужно, вносят коррективы.

Далее проект отправляется на рассмотрение Совета по стандартам бухгалтерского учета. И если у Совета претензий не будет, проект поступит в Минфин на окончательное утверждение. И только затем он станет ФСБУ.

Как связаны ФСБУ и ПБУ

К ФСБУ приравнены Положения по бухгалтерскому учету (ПБУ) (п. 1.1 ст. 30 402-ФЗ). Это тоже стандарты бухучета, но они утверждались Минфином ранее — с 01.10.1998 по 01.01.2013.

Перечень действующих ПБУ:

| Реквизиты | Область регулирования | Особенности применения компаниями малого бизнеса |

|---|---|---|

|

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина от 29.07.1998 № 34н |

Формально не является ПБУ, но фактически до принятия ФСБУ было основополагающим нормативным актом, регулирующим все разделы бухучета, а также вопросы бухгалтерской отчетности |

Именно этим документом установлена обязанность всех компаний, включая малый бизнес, формировать резервы по сомнительным долгам (п. 70 Положения) |

|

ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина от 06.10.2008 № 106н |

Регулирует вопросы формирования учетной политики |

Позволяет малому бизнесу при разработке способов учета по вопросам, не рассмотренным ФСБУ (ПБУ), руководствоваться требованием рациональности ведения учета, а не МСФО (п. 7.2 ПБУ 1) |

|

ПБУ 2/2008 «Учет договоров строительного подряда», утв. приказом Минфина от 24.10.2008 № 116н |

Регламентирует учет, прежде всего, у строительных подрядчиков по долгосрочным договорам |

Может не применяться малым бизнесом (п. 2.1 ПБУ 2) |

|

ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина от 27.11.2006 № 154н |

Освещает учет и отчетность по операциям в валюте, в том числе в у. е. |

Особенностей для малого бизнеса не предусмотрено |

|

ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина от 06.07.1999 № 43н |

Регулирует вопросы бухотчетности. Отменяется с 01.01.2025 в связи с вступлением в силу ФСБУ 4/2023 |

Особенностей для малого бизнеса не предусмотрено. Упрощенный состав и формы бухотчетности установлены приказом Минфина от 02.07.2010 № 66н, который утрачивает силу с 01.01.2025 |

|

ПБУ 7/98 «События после отчетной даты», утв. приказом Минфина от 25.11.1998 № 56н |

Регламентирует порядок отражения в отчетности важных событий, произошедших между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год. Пример события — объявление дивидендов по итогам года |

Особенностей для малого бизнеса не предусмотрено |

|

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утв. приказом Минфина от 13.12.2010 № 167н |

Регулирует отражение в учете и отчетности:

|

Может не применяться малым бизнесом (п. 3 ПБУ 8) |

|

ПБУ 9/99 «Доходы организации», утв. приказом Минфина от 06.05.1999 № 32н |

Устанавливает порядок учета и отражения в отчетности доходов |

Позволяет малому бизнесу признавать доходы кассовым методом (п. 12 ПБУ 9) |

|

ПБУ 10/99 «Расходы организации», утв. приказом Минфина от 06.05.1999 № 33н |

Устанавливает порядок учета и отражения в отчетности расходов |

Разрешает малому бизнесу признавать расходы кассовым методом (п. 18 ПБУ 10) |

|

ПБУ 11/2008 «Информация о связанных сторонах», утв. приказом Минфина от 29.04.2008 № 48н |

Регулирует порядок раскрытия в отчетности информации, прежде всего, об аффилированных сторонах |

Может не применяться малым бизнесом (п. 3 ПБУ 11) |

|

ПБУ 12/2010 «Информация по сегментам», утв. приказом Минфина от 08.11.2010 № 143н |

Регламентирует отражение в отчетности информации по сегментам, например, по основным покупателям. Отражение такой информации обязательно только для эмитентов публично размещаемых ценных бумаг |

Особенностей для малого бизнеса не предусмотрено |

|

ПБУ 13/2000 «Учет государственной помощи», утв. приказом Минфина от 16.10.2000 № 92н |

Регулирует отражение в учете и отчетности бюджетных субсидий, грантов и другого финансирования |

Особенностей для малого бизнеса не предусмотрено |

|

ПБУ 15/2008 «Учет расходов по займам и кредитам», утв. приказом Минфина от 06.10.2008 № 107н |

Регламентирует отражение в учете и отчетности расходов в виде процентов, комиссий по заемным средствам |

Позволяет малому бизнесу не капитализировать проценты по заемным обязательствам в стоимости инвестиционных активов: ОС, НМА и др. (п. 7 ПБУ 15) |

|

ПБУ 16/02 «Информация по прекращаемой деятельности», утв. приказом Минфина от 02.07.2002 № 66н |

Посвящено отражению в отчетности информации о прекращении части деятельности компании или о прекращении использования части активов |

Может не применяться малым бизнесом (п. 3.1 ПБУ 16) |

|

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина от 19.11.2002 № 114н |

Регламентирует отражение в учете и отчетности разниц между бухгалтерской и налоговой прибылью (убытком) |

Не применяется спецрежимниками. Может не применяться малым бизнесом на ОСНО (п. 2 ПБУ 18) |

|

ПБУ 19/02 «Учет финансовых вложений», утв. приказом Минфина от 10.12.2002 № 126н |

Регулирует отражение в учете и отчетности финансовых вложений компании: выданных под процент займов, купленных акций и т. п. |

Позволяет малому бизнесу не переоценивать финансовые вложения (п. 19 ПБУ 19) |

|

ПБУ 20/03 «Информация об участии в совместной деятельности», утв. приказом Минфина от 24.11.2003 № 105н |

Применяется, прежде всего, участниками простого товарищества, а также лицами, имеющими активы в совместной (долевой) собственности |

Особенностей для малого бизнеса не предусмотрено |

|

ПБУ 21/2008 «Изменения оценочных значений», утв. приказом Минфина от 06.10.2008 № 106н |

Применяется для отражения в учете и отчетности изменений резервов по сомнительным долгам, под снижение стоимости запасов, других оценочных резервов, сроков полезного использования основных средств, нематериальных активов и т. п. |

Особенностей для малого бизнеса не предусмотрено |

|

ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утв. приказом Минфина от 28.06.2010 № 63н |

Регламентирует порядок исправления ошибок в учете и отчетности |

Малый бизнес вправе исправлять бухотчетность в упрощенном порядке (п. 9 ПБУ 22) |

|

ПБУ 23/2011 «Отчет о движении денежных средств», утв. приказом Минфина от 02.02.2011 № 11н |

Применяется для составления Отчета о движении денежных средств (ОДДС) |

Может не применяться малым бизнесом, так как он освобожден от составления ОДДС |

|

ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утв. приказом Минфина от 06.10.2011 № 125н |

Применяется организациями, осуществляющими затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр |

Особенностей для малого бизнеса не предусмотрено |

Основное отличие ПБУ от ФСБУ в том, что нормы ПБУ основываются на российских стандартах учета, тогда как ФСБУ приближены к международным стандартам (МСФО). Принято считать, что МСФО предполагает максимально реалистичный учет в компании.

В 2021 году начался постепенный процесс замены положений ПБУ на новые ФСБУ, но дело это небыстрое. Действующие ПБУ считаются федеральными стандартами учета, пока не утверждены соответствующие ФСБУ.

Нормы ПБУ применяются в части, не противоречащей принятым позднее ФСБУ. Некоторые ПБУ, в отличие от ФСБУ, могут не применяться компаниями малого бизнеса.

Когда можно не следовать федеральным стандартам

Отказаться от ФСБУ только лишь по своему желанию компании не могут. Если, конечно, сам стандарт не предусматривает такой возможности (например, отказ от ФСБУ 5/2019 для микропредприятий). Но есть случаи, когда отступления от ФСБУ возможны.

Например, при разработке учетной политики по вопросам, не урегулированным российскими стандартами, необходимо использовать международные стандарты бухучета (МСФО), введенные в действие на территории РФ (п. 7.1 ПБУ 1/2008).

А иногда бывает так, что ФСБУ не позволяет достоверно отразить информацию о финансовой деятельности компании. В этом случае можно отступить от стандарта (п. 7.3 ПБУ 1/2008), но только в исключительных случаях и при выполнении условий:

-

установлены причины, мешающие отразить в учете и отчетности объективную информацию;

-

есть альтернативный вариант, устраняющий недостоверность.

При этом компания в пояснениях к отчетности должна раскрыть информацию о том, что отступила от стандарта и применяет альтернативный способ ведения бухучета (п. 20.2 ПБУ 1/2008), указав:

-

наименование и краткое описание ФСБУ, от которого она отступила;

-

обстоятельства, из-за которых применение ФСБУ исказит финансовую картину;

-

содержание альтернативного способа с пояснением, как он устраняет недостоверность.

Кроме того, компания должна отразить показатели бухотчетности в таком виде, как если бы она не отступала от стандарта, а также величину корректировки по каждому показателю.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Что в планах Минфина

Финансовое ведомство регулярно публикует обновленный план принятия новых ФСБУ. Актуальный план, утв. приказом Минфина от 22.02.2022 № 23н, приведен в таблице:

| Рабочее название ФСБУ | Какое ПБУ заменяет | Плановая дата начала применения | Кто разрабатывает |

|---|---|---|---|

|

Доходы |

ПБУ 9/99 |

С отчетности за 2025 год |

ИПБР |

|

Расходы |

С отчетности за 2025 год |

ИПБР |

|

|

Некоммерческая деятельность |

Новое регулирование |

С отчетности за 2026 год |

БМЦ |

|

Долговые затраты |

ПБУ 15/2008 |

С отчетности за 2026 год |

БМЦ |

|

Финансовые инструменты |

ПБУ 19/02 |

С отчетности за 2027 год |

БМЦ |

|

Участие в зависимых организациях и совместная деятельность |

ПБУ 20/03 |

С отчетности за 2027 год |

БМЦ |

|

Биологические активы |

Новое регулирование |

С отчетности за 2028 год |

ИПБР |

Проекты, разрабатываемые БМЦ, уже опубликованы — с ними можно ознакомиться на сайте организации.

А вот из проектов, над которыми работает ИПБР, подготовлен только стандарт «Доходы». Предполагается, что он должен вступить в силу одновременно с ФСБУ «Расходы», проекта которого еще нет. А поскольку разработка нового стандарта и его утверждение — процесс сложный и долгий, то «доходно-расходные» ФСБУ вряд ли появятся в ближайшее время.

Как вести бухгалтерский учет в Экстерне

Заводите документы в Экстерне: принимайте от контрагентов по ЭДО, распознавайте сканы, загружайте из банка, товароучетной системы или оформляйте вручную. Сервис предложит проводки в бухгалтерском учете, вам останется их проверить и утвердить, при необходимости их можно изменить. На основе введенных данных проводок Экстерн заполнит налоговую, бухгалтерскую отчетность, отчеты по сотрудникам и проверит их перед отправкой.

Создавайте или загружайте первичные документы

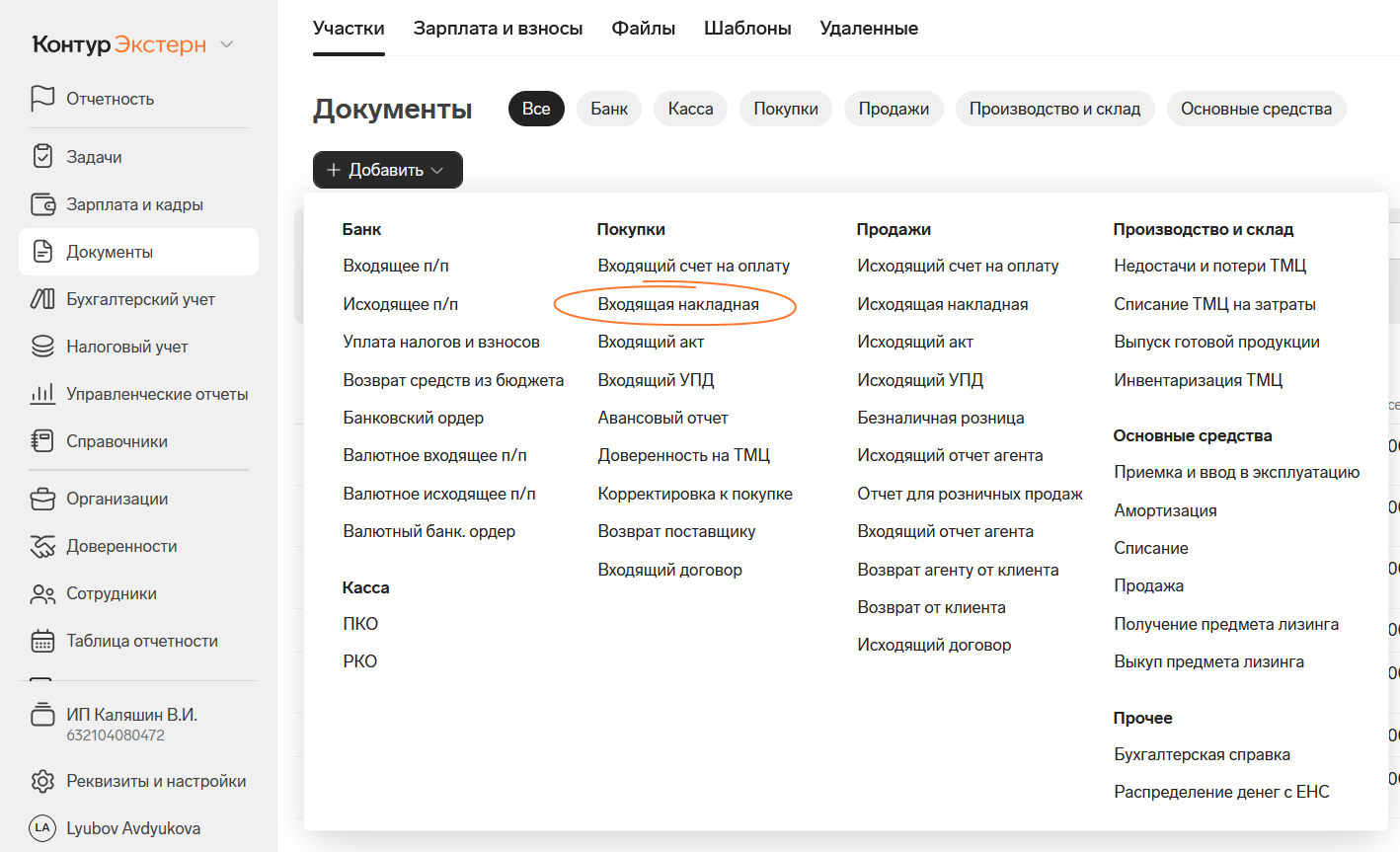

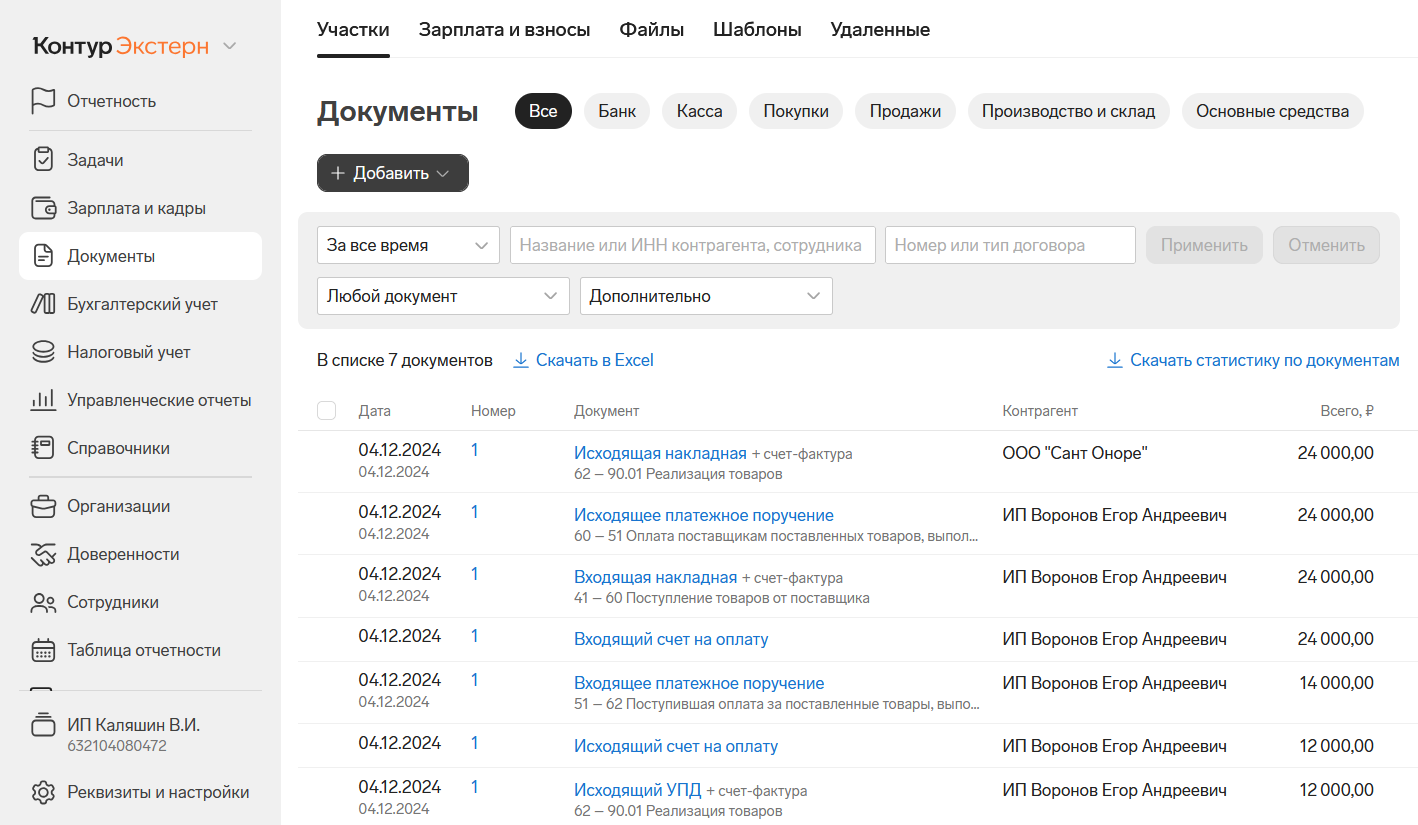

Все документы расположены на вкладке «Документы» и разделены на участки: «Банк», «Касса», «Покупки», «Продажи», «Производство и склад», «Основные средства», «Счета-фактуры», «Прочее».

Чтобы просмотреть полный список документов, которые могут быть созданы в сервисе, нажмите на кнопку «+Добавить». Кликните по нужному названию документа в этом списке, чтобы заполнить его вручную.

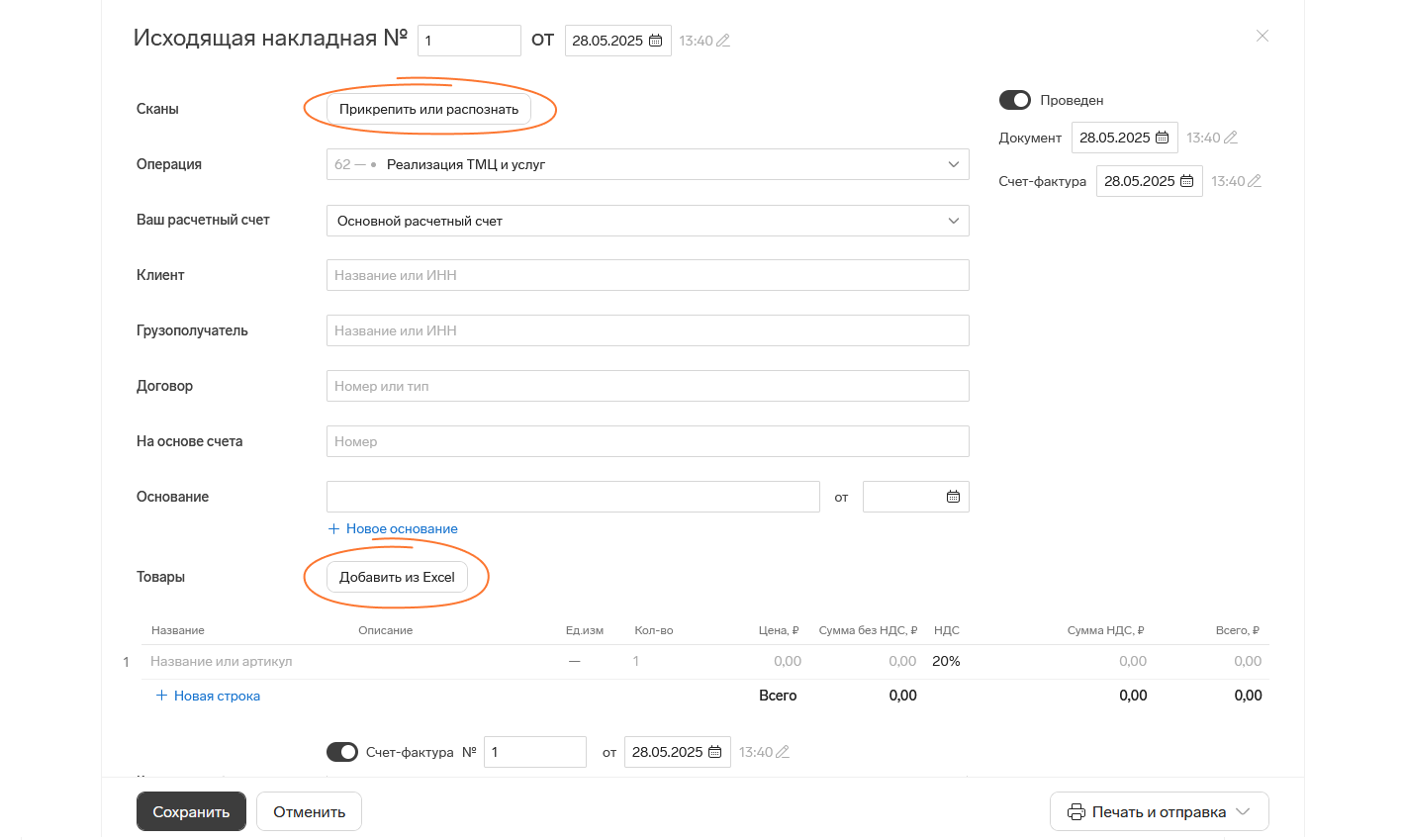

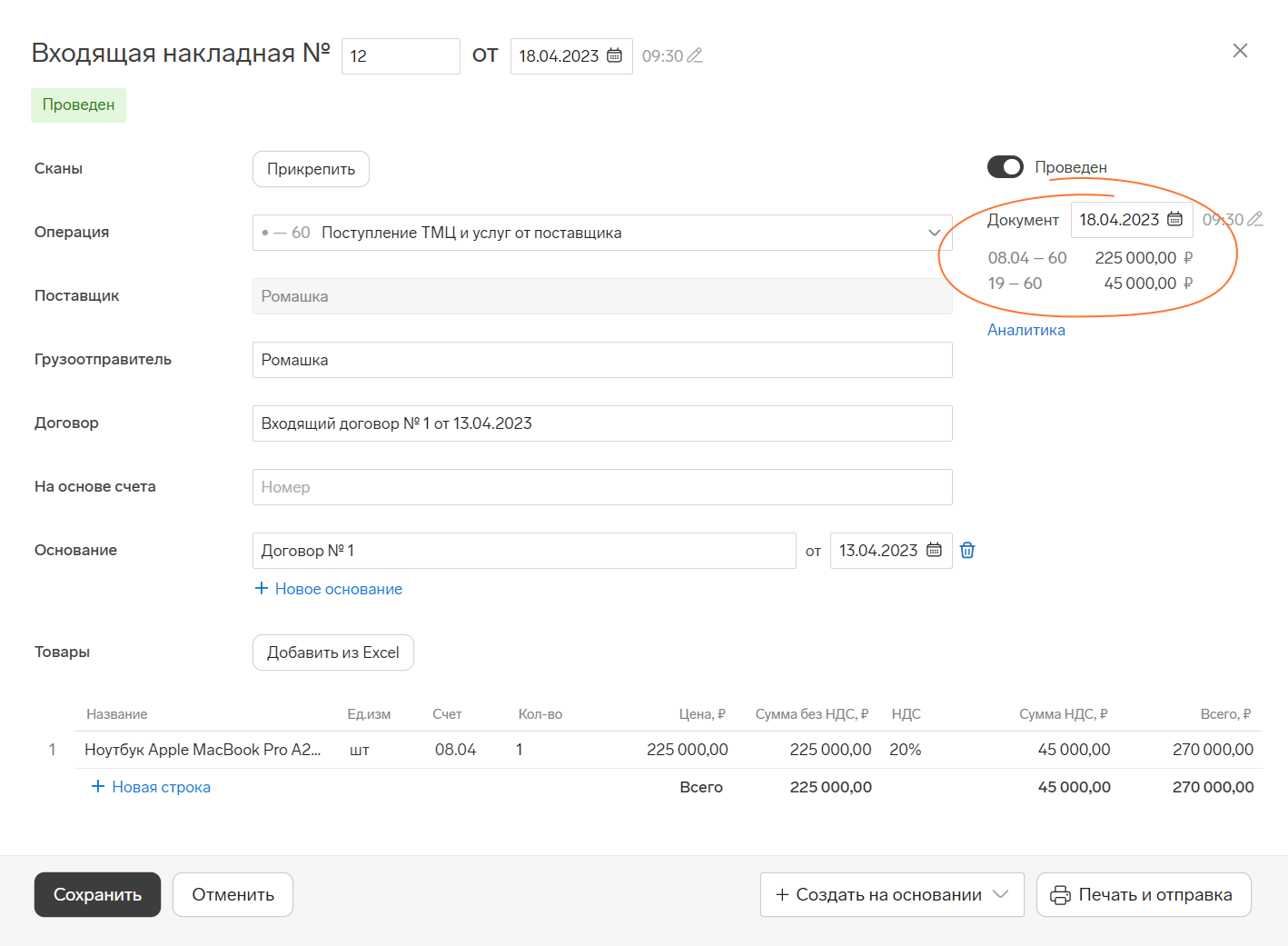

Например, вот форма для заполнения накладной. Документ можно также распознать со скана или загрузить фактурную часть из файла.

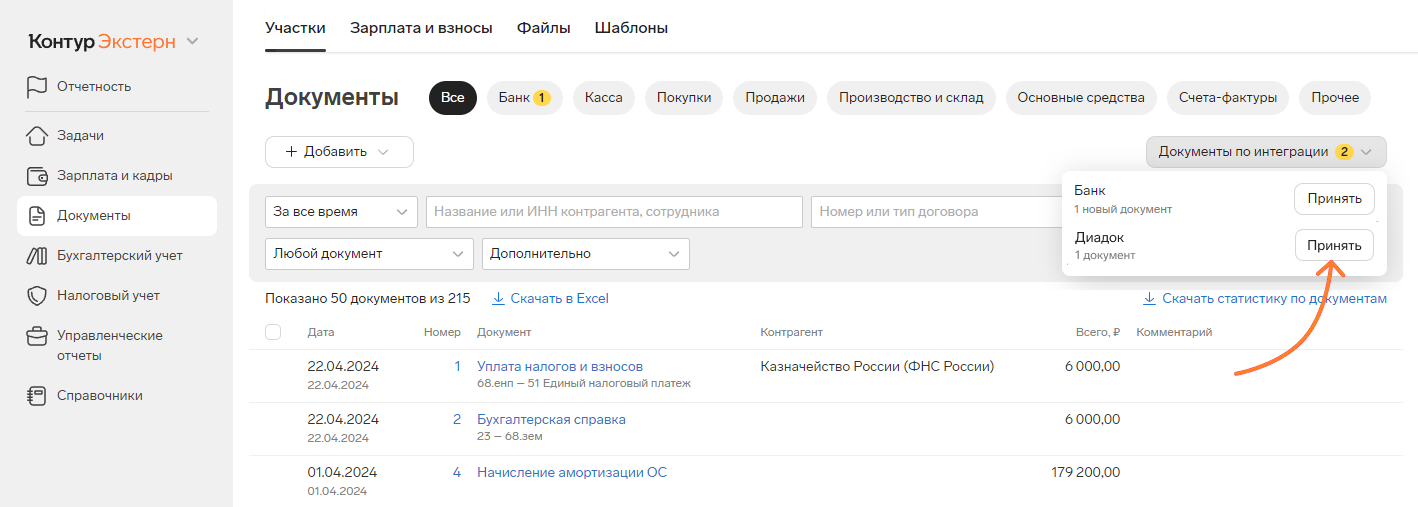

А еще вы можете принимать банковскую выписку напрямую из банка и документы от контрагентов по ЭДО после настройки интеграции.

Утвердите проводки, которые подскажет система

Основываясь на данных в документе, Экстерн предложит корректные проводки, в том числе по НДС, если вы работаете с этим налогом. Вам останется проверить их и утвердить, нажав кнопку «Сохранить», или выбрать другие подходящие проводки из списка.

Проведенные документы с указанием проводок хранятся на вкладке «Документы». Чтобы скорректировать проводки, откройте документ, внесите изменения и снова сохраните его.

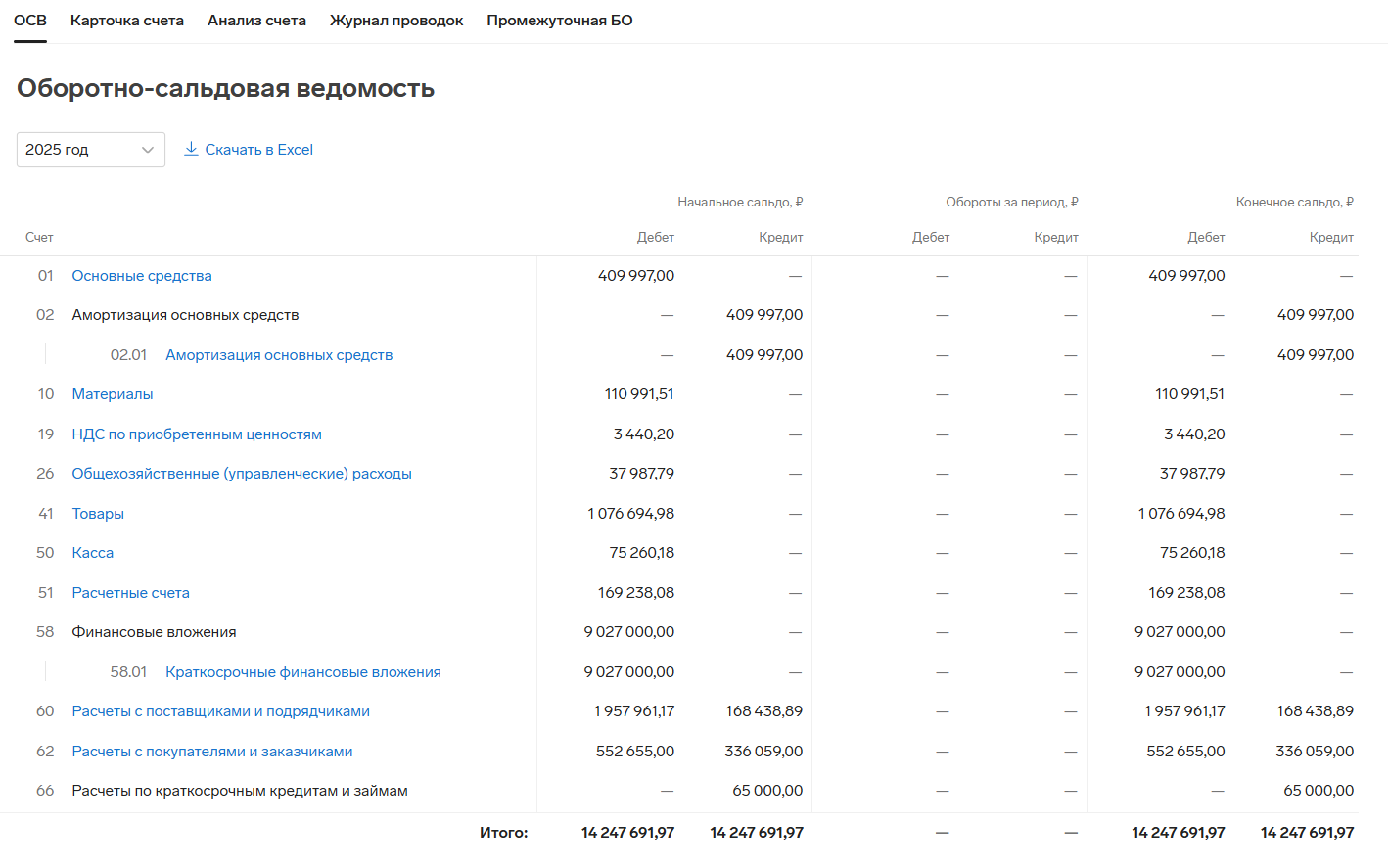

Работайте с ОСВ, карточками и аналитикой счетов учета

В разделе «Бухгалтерский учет» есть вкладки «ОСВ», «Карточка счета», «Анализ счета», «Журнал проводок», «Промежуточная бухотчетность». Анализируйте учет с помощью этих инструментов и в любой момент скачивайте промежуточную бухгалтерскую отчетность.

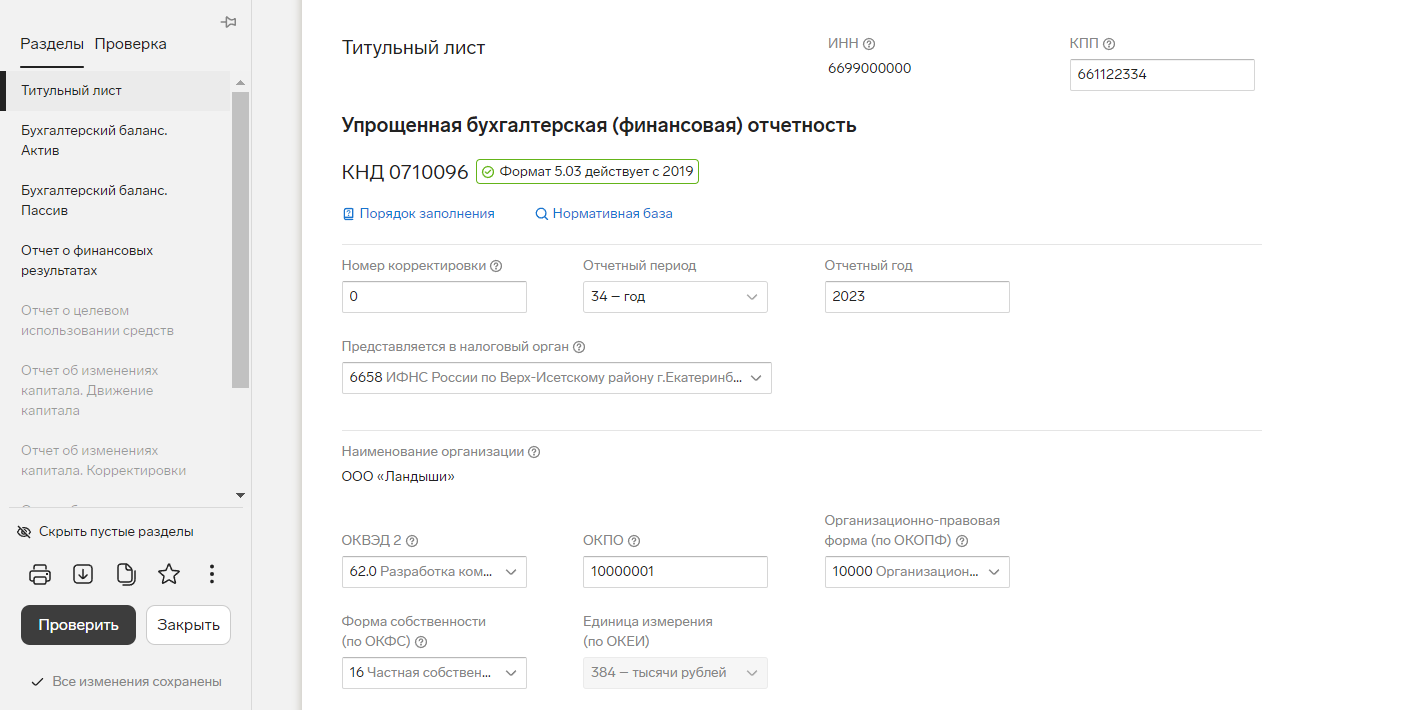

Сдавайте бухгалтерскую отчетность

На основе проводок и данных регистров бухучета Экстерн сформирует бухгалтерскую отчетность — полную или упрощенную. Поможет загрузить пояснительную записку и аудиторское заключение.