ПБУ 10/99 — нормативный акт, по правилам которого российские компании обязаны вести бухучет расходов. Расскажем, как он классифицирует расходы и предписывает учитывать их на бухсчетах. А еще вы узнаете, планирует ли Минфин заменить его новым федеральным стандартом.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

ПБУ 10/99 — последняя редакция и структура

ПБУ 10/99 «Расходы организации» прочно удерживает позицию самого применяемого и длительно используемого бухстандарта. Период применения ПБУ 10/99 — более 23 лет: его действие началось с вступления в силу Приказа Минфина от 06.05.1999 № 33н и продолжается до сих пор.

ПБУ 10/99 можно смело отнести к наиболее часто изменяемым нормативным актам. С 01.01.2000 (с момента введения стандарта) он корректировался восемь раз. По числу новых редакций его обгоняет только ПБУ 9/99 «Доходы организации». Но последние семь лет ПБУ 10/99 действует в неизменном виде — в редакции, утвержденной Приказом Минфина от 06.04.2015 № 57н. С 2015 года поправки в него не вносились.

Вся необходимая информация о расходах скомпонована в пяти разделах стандарта:

-

Общие положения. Здесь дано определение расходов, перечислены случаи выбытия активов, не признаваемые расходами, названы основные группы расходов, порядок учета которых раскрывается в ПБУ.

-

Расходы по обычным видам деятельности. Раздел разъясняет, что относится к таким расходам, описывается порядок их отражения в бухучете.

-

Прочие расходы. В разделе приведен перечень прочих расходов и порядок их определения.

-

Признание расходов. Расшифрованы условия признания расходов в бухучете и отчете о финансовых результатах.

-

Раскрытие информации в бухгалтерской отчетности. В этом разделе описаны особенности отражения информации о расходах в учетной политике, перечислены случаи развернутой и упрощенной детализации расходов в отчете о финрезультатах.

Определение расхода

Стандарт дает следующее определение понятия «расходы» — это уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала компании (кроме уменьшения вкладов по решению участников).

ПБУ 10/99 раскрывает особенности признания и отражения в учете двух групп расходов:

Перечень расходов каждой группы не закрыт — его можно расширить за счет других аналогичных расходов, не перечисленных в ПБУ 10/99.

Отражать расходы в бухучете разрешается исключительно на основании первичных учетных документов, содержащих обязательные реквизиты (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Не считаются расходами:

-

приобретение (создание) внеоборотных активов;

-

вклады в уставные (складочные) капиталы других компаний, приобретение ценных бумаг не для перепродажи;

-

перечисления по договорам комиссии, агентским и аналогичным в пользу комитента, принципала и т.п.;

-

предоплата МПЗ, других ценностей, работ, услуг;

-

погашение полученных компанией кредитов и займов.

Список трат, не признаваемых расходами для целей бухучета, приведен в п. 3 ПБУ 10/99.

Условия признания

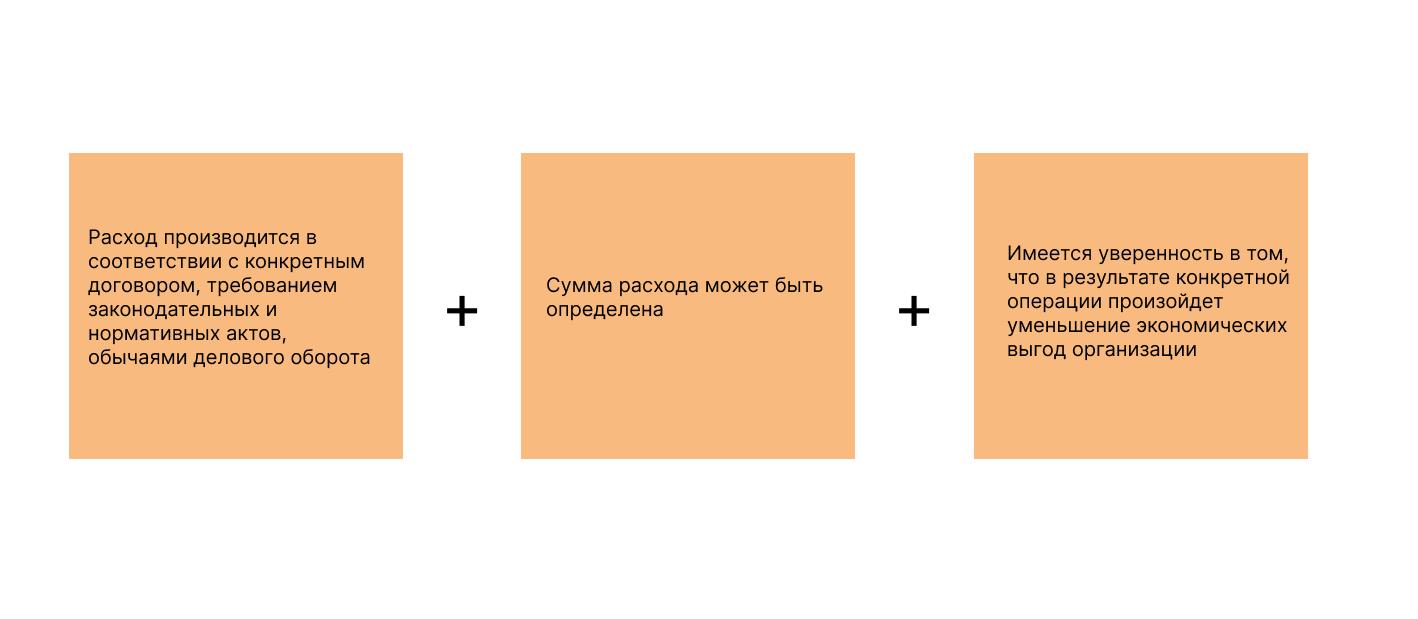

Чтобы расход на законных основаниях был признан в бухучете, одновременно должны соблюдаться три условия:

Если хоть одно условие не выполняется, отражают дебиторскую задолженность.

В бухучете расходы признаются (п. 17-18 ПБУ 10/99) в том отчетном периоде, в котором они имели место (без учета времени фактической оплаты), и без привязки к намерению компании получить выручку или иные доходы.

На каких счетах учитывают расходы

Применение бухсчетов для учета расходов зависит от того, какие именно расходы участвуют в хозяйственной операции.

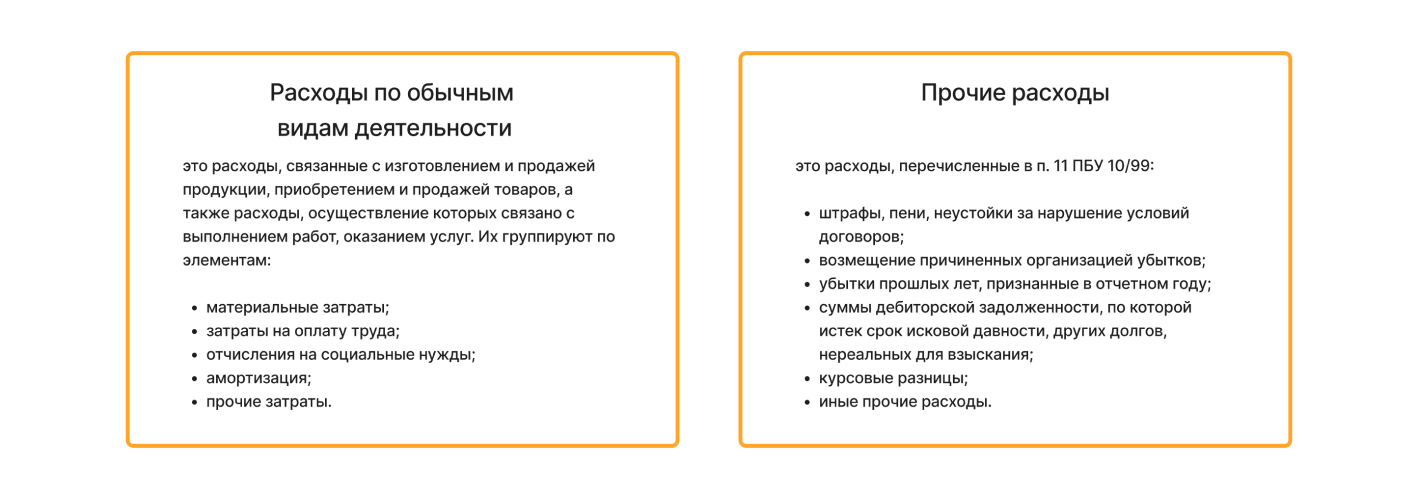

Расходы по обычным видам деятельности

Это расходы, связанные с получением доходов, учитываемых на счете 90. Чтобы верно их идентифицировать, необходимо посмотреть, чем занимается компания. К примеру, если доходы в виде арендной платы или лицензионных платежей являются предметом ее деятельности, то к расходам по обычной деятельности относятся также расходы, связанные с ведением такой деятельности.

Основные счета учета для этой группы расходов: 20 «Основное производство», 23 «Вспомогательные производства», 25 и 26 (общепроизводственные и общехозяйственные расходы), 44 «Расходы на продажу».

Реже применяются счета 21 «Полуфабрикаты собственного производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства».

| Примеры проводок | Содержание хозоперации |

|---|---|

|

Дебет 20 Кредит 70 |

Начислена зарплата сотрудникам, занятым в основном производстве |

|

Дебет 20 Кредит 10 |

Списаны в производство материалы |

|

Дебет 25 Кредит 02 |

Начислена амортизация по оборудованию цеха |

|

Дебет 26 Кредит 76 |

Услуги по ремонту и обслуживанию офисной техники учтены в общехозяйственных расходах |

Для учета затрат, связанных с производством и продажей, при упрощенном учете можно использовать счет 20 «Основное производство» вместо 20, 23, 25, 26, 28, 29, 44 (Информация Минфина № ПЗ-3-2015).

Прочие расходы

В группу прочих расходов попадают те, что нельзя отнести к расходам по обычным видам деятельности. Учитывают их по дебету счета 91 «Прочие доходы и расходы» (субсчет 91.02). Самые популярные прочие расходы:

-

курсовые разницы;

-

проценты за пользование займами;

-

неустойки за нарушение договоров;

-

признанные в текущем году убытки прошлых лет и другие.

| Примеры проводок | Содержание хозоперации |

|---|---|

|

Дебет 91.02 Кредит 51 |

Перечислены средства на благотворительность |

|

Дебет 91.02 Кредит 66 |

Отражены в прочих расходах проценты за кредит |

|

Дебет 91.02 Кредит 62 (60, 76) |

Списана безнадежная задолженность, не покрытая резервом |

|

Дебет 91.02 Кредит 76 |

Начислен административный штраф |

|

Дебет 91.02 Кредит 01.09 |

Списана остаточная стоимость выбывшего основного средства |

Записи по субсчету 91.02 делают накопительно в течение отчетного года.

Расходы в отчетности

Стандарт определяет порядок отражения расходов в отчете о финансовых результатах (ОФР) и пояснениях к бухотчетности.

Расходы отражают в ОФР (п. 19-22 ПБУ 10/99):

-

подразделяя на себестоимость проданных товаров (продукции, работ, услуг), коммерческие, управленческие и прочие расходы;

-

с учетом взаимосвязи между расходами и поступлениями;

-

путем обоснованного распределения между отчетными периодами — когда связь между доходами и расходами сложно определить, а получение доходов растянуто во времени;

-

отдельно по видам доходов, каждый из которых составляет 5 % и более от общей суммы доходов за отчетный год;

-

вне зависимости от признания расхода в налоговых целях.

Сумма прочих расходов, которые по нормам бухучета в отчетном году не зачисляются на счет прибылей и убытков, раскрываются в бухотчетности обособленно (п. 23 ПБУ 10/99).

Годовая бухгалтерская отчетность организации в 2023 году

Специальные правила учета расходов

Порядок отражения расходов в бухучете не ограничивается нормами ПБУ 10/99. По отдельным видам расходов дополнительно применяются специальные учетные правила, прописанные в отдельных стандартах.

Например, учет расходов по займам и кредитам ведется с учетом требований ПБУ 15/2008, расходы на научно-исследовательские и технологические работы — по нормам ПБУ 17/02 и т.д.

Подготовить, проверить и сдать отчетность через интернет.

Заменят ли ПБУ 10/99 на новый ФСБУ?

По планам Минфина, в 2019 году на смену ПБУ 10/99 должен был прийти новый ФСБУ «Расходы». Однако по состоянию на середину 2023 года ПБУ 10/99 все еще действует в неизмененном виде (в редакции 2015 года).

Срок вступления в силу нового федерального стандарта по расходам трижды переносился, а его проект отсутствует в открытом доступе. Обязательное применение нового стандарта по расходам планируется с 2025 года (Приказ Минфина от 22.02.2022 № 23н).

Коротко о главном

-

ПБУ 10/99 применяется в отечественном бухучете более 20 лет — с 1 января 2000 года. За это время его корректировали восемь раз. Последние изменения внесены в 2015 году.

-

Стандарт дает определение понятия «расходы», описывает порядок их учета и отражения в бухотчетности.

-

Расходы подразделяются на две основные группы: по обычным видам деятельности и прочие.

-

Не признаются расходами: предоплата, погашение займа, затраты на приобретение внеоборотных активов и др.

-

Чтобы признать расход в бухучете, он должен быть произведен по конкретному договору, его сумму можно определить и есть уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод компании. Если хоть одно из этих условий не выполняется, в бухучете признается дебиторская задолженность.

-

Учет отдельных видов расходов ведется на основе других стандартов, а не только ПБУ 10/99.

-

С 2025 года может появиться новый ФСБУ по учету расходов.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.