Анализ результатов деятельности показывает, насколько успешен бизнес и куда он движется. Однако чтобы выводы были точны, нужно все скрупулезно подсчитать и учесть. Расскажем, как учитывать и анализировать финансовые результаты.

Виды финансового результата

Финансовый результат (ФР) — это прибыль, убыток или безубыточность. Он показывает, в плюсе бизнес по итогам периода или же его расходы превысили доходы.

Прибыль — это превышение доходов компании над ее расходами, она является целью бизнеса. Компания, которая не получает прибыль, едва ли протянет долго.

Убыток — обратная ситуация, когда расходы выше, чем доходы. Компания тратит больше денег, чем зарабатывает. Убыток сигнализирует о проблемах в бизнесе.

Нулевой результат (безубыточность) — это состояние, когда доходы и расходы уравновешены. Компания не зарабатывает, но и не теряет деньги. Это может быть временным положением, особенно на начальных этапах развития бизнеса.

Кто и зачем использует данные о финрезультатах

Финансовый результат — не просто цифры в отчете или предпринимательский доход. Это показатель, который напрямую влияет на развитие компании и на ее взаимодействие с партнерами и государством. Он важен для разных пользователей — листайте, чтобы увидеть примеры:

Но в первую очередь финрезультат и его анализ полезен руководству — чтобы оценить эффективность работы компании; понять, успешно ли она развивается; выявить слабые места, требующие внимания.

Как формируется финансовый результат

ФР подсчитывают по-разному — в зависимости цели: для бухучета и формирования отчетности, для расчета налога или для управленческих нужд.

Прибыль в налоговом учете

В налоговом учете прибыль — это база по налогу на прибыль организаций, налогу при УСН или ЕСХН. Для этой цели прибыль определяют по правилам Налогового кодекса РФ.

Прибыль в бухгалтерском учете

Для бухгалтерских целей подсчитывают несколько видов прибыли:

| Виды прибыли | Формула | Экономический смысл |

|---|---|---|

|

Валовая прибыль |

Выручка от продажи товаров, работ, услуг — Себестоимость |

Прибыль от обычных видов деятельности до вычета коммерческих и управленческих расходов |

|

Прибыль от продаж (операционная) |

Валовая прибыль — Коммерческие расходы — Управленческие расходы |

Прибыль от обычных видов деятельности, «очищенная» от коммерческих и управленческих расходов |

|

Прибыль до налогообложения (бухгалтерская) |

Прибыль от продаж + Прочие доходы — Прочие расходы |

Прибыль от всей деятельности, включая обычную и прочую, до вычета НП* |

|

Чистая прибыль |

Прибыль до налогообложения — НП* и связанные с ним расходы + Доходы по НП* |

Прибыль от всей деятельности после вычета всех расходов и налогов |

*Примечание. «НП» в таблице — налог на прибыль по данным бухгалтерского, а не налогового учета. Показатель называется «условный расход (доход) по налогу на прибыль». Разница возникает, поскольку в НУ и БУ некоторые доходы и расходы отражаются по-разному. Поэтому сумма прибыли (убытка) может не совпадать.

Чтобы нивелировать эту разницу в бухучете, применяется ПБУ 18/02. Здесь мы не будем углубляться в сложные правила этого стандарта. Сейчас нужно лишь знать, что условный доход по НП считается так:

Бухгалтерская прибыль × Ставка налога на прибыль

Прибыль в управленческом учете

В этом виде учета дополнительно к уже упомянутым определяют еще два вида прибыли: маржинальную (МП) и EBITDA.

МП = Выручка — Переменные затраты

Маржинальную прибыль используют для анализа безубыточности. Чтобы ее рассчитать, нужно вести детальный учет расходов, подразделяя их на постоянные и переменные.

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация

Показатель EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) дает представление, сколько денег предприятие зарабатывает от основной деятельности, без учета влияния структуры капитала, налогового режима и политики амортизации основных средств.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Счета для учета прибыли и убытка

Бухгалтерский учет финансовых результатов деятельности организации ведется с применением нескольких счетов.

Согласно Инструкции к плану счетов (приказ Минфина от 31.10.2024 № 34н), конечный результат формируется на счете 99 «Прибыли и убытки». В течение года на него переносится сальдо счетов 90 «Продажи» и 91 «Прочие доходы и расходы».

Кроме того, в корреспонденции со счетом 68 на счете 99 отражают: налог на прибыль по данным бухучета (тот самый условный расход / доход по НП), постоянные обязательства, суммы перерасчета налога из фактической прибыли и суммы налоговых санкций.

На счете 90 отражают доходы (п. 5 ПБУ 9/99) и расходы (п. 5 ПБУ 10/99) по обычным видам деятельности. Это выручка от реализации и себестоимость продукции собственного производства, покупных товаров, работ (услуг) промышленного и непромышленного характера и другое. Подробные разъяснения есть в Инструкции к плану бухсчетов.

К счету 90 открывают субсчета:

-

90.1 — для отражения выручки;

-

90.2 — для себестоимости;

-

90.3 — НДС;

-

90.4 — акцизы (если компания их платит);

-

90.9 — для отражения прибыли (убытка) от продаж.

Доходы учитывают по кредиту субсчетов счета 90, расходы — по дебету. Записи по субсчетам 90.1, 90.2, 90.3, 90.4 делают накопительно весь год. Они не закрываются, а сальдо учитывается нарастающим итогом.

Счет 91 используют для отражения доходов (п. 7 ПБУ 9/99) и расходов (п. 11 ПБУ 10/99) по прочей деятельности, то есть ее видам, не относящимся к обычной. К счету открывают субсчета 91.1 — для прочих доходов, 91.2 — для прочих расходов, 91.9 — для сальдо. Записи по ним ведут в течение года накопительно без закрытия субсчетов.

Порядок определения финрезультата

Финансовый результат определяют на последний день каждого месяца. На 31 декабря, то есть на конец календарного года, определяется прибыль или убыток за год.

Финансовый результат на конец месяца

По итогу месяца подсчитывают прибыль или убыток — как по обычной деятельности, так и по прочим хозяйственным операциям.

ФР по обычной деятельности. На последний день месяца подсчитывают итоги по дебету и по кредиту счета 90 без субсчетов. Далее обороты сопоставляются: если результат по кредиту больше, то получена прибыль по обычной деятельности. Если же больше итог по дебету, то по обычной деятельности получен убыток.

Полученный финрезультат отражают заключительным оборотом месяца на счете 99 «Прибыли и убытки» через счет 90.9 «Прибыль / убыток от продаж»:

| Дебет | Кредит | Операция |

|---|---|---|

|

90.9 |

99 |

Прибыль от обычной деятельности |

|

99 |

90.9 |

Убыток от обычной деятельности |

На синтетическом счете 90 сальдо на конец месяца не будет, но будет сальдо на его субсчетах. Они закрываются только в конце отчетного года.

ФР по прочей деятельности. Итог операций, которые не являются для компании обычными, формируется на счете 91. Принцип тот же: подсчитывают обороты по дебету и кредиту, а затем их сопоставляют.

Если превышает кредит, то по прочей деятельности получен положительный финрезультат. Если обороты больше по дебету, то на последний день месяца получен убыток. Результат также списывают на счет 99:

| Дебет | Кредит | Операция |

|---|---|---|

|

91.9 |

99 |

Прибыль от прочих операций |

|

99 |

91.9 |

Убыток от прочих операций |

На синтетическом счете 91 сальдо на конец месяца не будет. Но на субсчетах сальдо сохранится до конца года.

Общий ФР на конец месяца. После отражения результатов по обычной деятельности и прочим операциям формируется прибыль или убыток на счете 99. Для этого сопоставляется дебетовый и кредитовый оборот. Если сальдо кредитовое, то компания на последний день месяца показала прибыль, а если дебетовое — убыток.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Финансовый результат за год

На 31 декабря подводятся итоги года: внутренними записями закрывают все субсчета к счетам 90 и 91. Вот какие проводки нужно сделать:

| Дебет | Кредит | Операция |

|---|---|---|

|

90.1 |

90.9 |

Закрыли субсчет 90.1 |

|

90.9 |

90.2, 90.3, 90.4 |

Закрыли субсчета 90.2, 90.3, 90.4 |

|

91.1 |

91.9 |

Закрыли субсчет 91.1 |

|

91.9 |

91.2 |

Закрыли субсчет 91.2 |

По имеющимся показателям можно определить разные виды ФР — листайте, чтобы узнать подробности:

Далее нужно рассчитать и отразить сумма условного расхода / дохода по налогу на прибыль, а также прочие величины по ПБУ 18/02, суммы перерасчета НП и санкций. Для начисления условного расхода по налогу на прибыль делают проводку Дт 99 Кт 68.НП.

После этого на счете 99 формируется конечный финансовый результат — чистая прибыль (убыток). Заключительной записью на 31 декабря эта сумма списывается со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Такая операция называется реформацией баланса.

| Дебет | Кредит | Операция |

|---|---|---|

|

99 |

84 |

Чистая прибыль за год |

|

84 |

99 |

Чистый убыток за год |

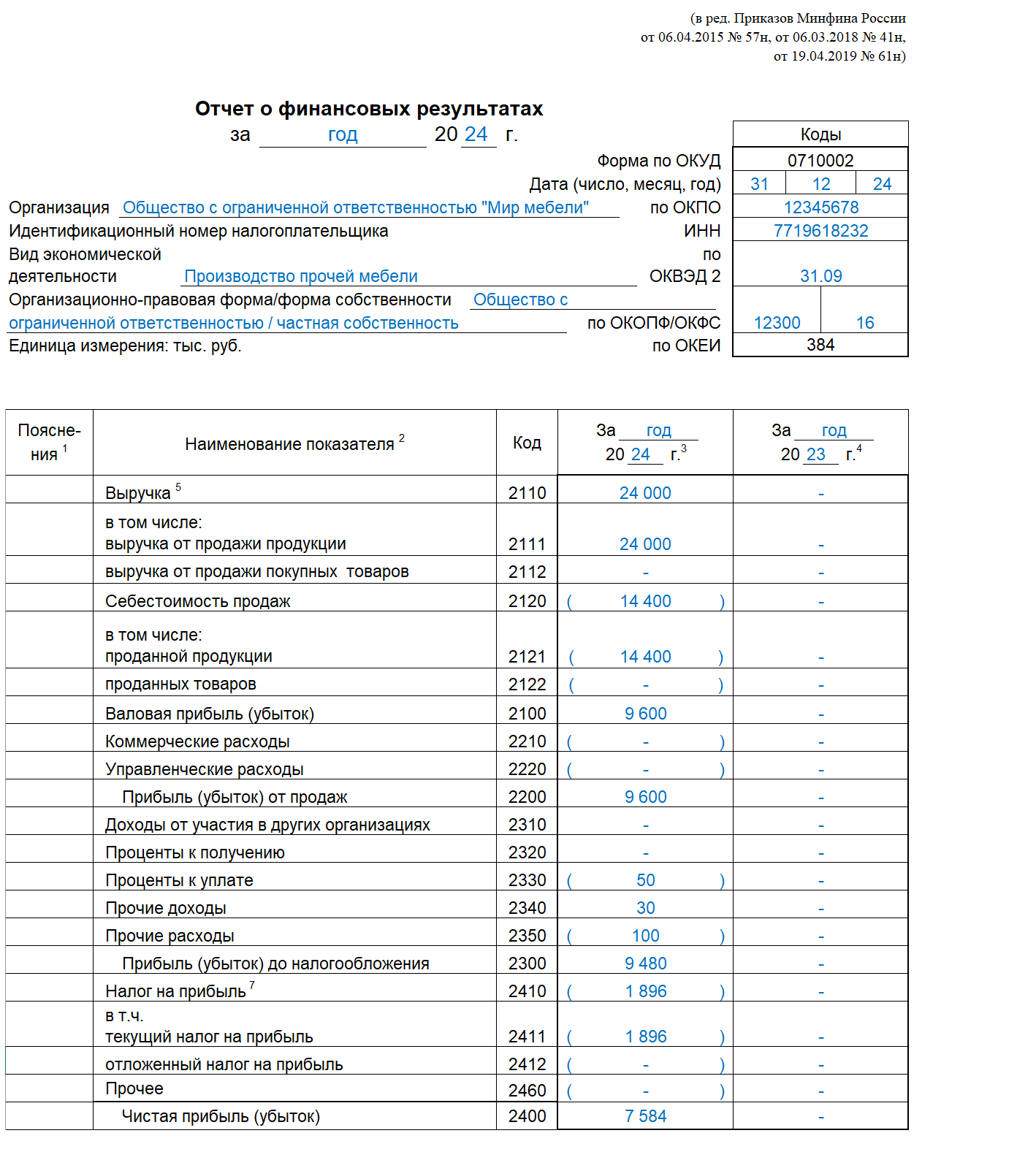

Пример определения финансового результата

По данным бухучета на начало декабря компания ООО «Мир мебели» имеет показатели:

| Показатель | Сумма, руб. | Счет учета (начальное сальдо) |

|---|---|---|

|

Выручка с начала года по обычной деятельности |

26 400 000 |

По кредиту 90.1 |

|

Себестоимость проданной продукции с начала года |

13 200 000 |

По дебету 90.2 |

|

НДС с выручки |

4 400 000 |

По дебету 90.3 |

|

Расходы по прочим операциям с начала года |

100 000 |

По дебету 91.2 |

|

Прибыль по данным бухучета на начало декабря |

8 700 000 |

По кредиту 99 |

В декабре компания реализовала продукцию на сумму 2 400 000 рублей (в том числе НДС — 400 000 рублей). Ее себестоимость составила 1 200 000 рублей.

В этом же месяце проведена инвентаризация на складе, в ходе которой выявлены излишки материалов на сумму 30 000 рублей.

А еще было начислено 50 000 рублей в качестве процентов за пользование полученным займом.

Сделаем бухгалтерские записи по операциям за декабрь:

| Дебет | Кредит | Сумма, руб. | Операция |

|---|---|---|---|

|

62 |

90.1 |

2 400 000 |

Отразили выручку по обычной деятельности |

|

90.3 |

68.НДС |

400 000 |

Начислили НДС |

|

90.2 |

43 |

1 200 000 |

Списали себестоимость продукции |

|

10 |

91.1 |

30 000 |

Оприходовали излишки запасов, выявленных при инвентаризации |

|

91.2 |

67 |

50 000 |

Начислили проценты по долгосрочному займу |

Определим финрезультат по обычной деятельности:

| Счет 90 | |

|---|---|

|

Дебет |

Кредит |

|

1 600 000 |

2 400 000 |

|

800 000 |

|

По счету 90 получили кредитовое сальдо в сумме 800 000 рублей. Это означает, что на конец месяца по обычной деятельности получена прибыль.

Определим финрезультат по прочей деятельности:

| Счет 91 | |

|---|---|

|

Дебет |

Кредит |

|

50 000 |

30 000 |

|

20 000 |

|

Дебетовое сальдо по счету 91 в сумме 20 000 рублей означает убыток от прочих операций.

Спишем финансовые результаты на счет 99:

| Дебет | Кредит | Сумма, руб. | Что отражается |

|---|---|---|---|

|

90.9 |

99 |

800 000 |

Списали выручку по обычной деятельности |

|

99 |

91.9 |

20 000 |

Списали убыток по прочим операциям |

Рассмотрим, что получилось на счете 99 (помним, что имеется начальное кредитовое сальдо 8 700 000 рублей):

| Счет 99 | |

|---|---|

|

Дебет |

Кредит |

|

8 700 000 |

|

|

20 000 |

800 000 |

|

9 480 000 |

|

По итогу декабря ООО «Мир мебели» отразило прибыль до налогообложения в сумме 9 480 000 рублей. Так как это последний месяц в году, это и есть финансовый результат за год.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Закроем субсчета счетов 90 и 91 внутренними записями (с учетом сальдо на 1 декабря и оборота за декабрь):

| Дебет | Кредит | Сумма, руб. | Операция / пояснение |

|---|---|---|---|

|

90.1 |

90.9 |

28 800 000 |

Закрыли субсчет «Выручка» (26 400 000 на 1 декабря + 2 400 000 за декабрь) |

|

90.9 |

90.2 |

14 400 000 |

Закрыли субсчет «Себестоимость» (13 200 000 на 1 декабря + 1 200 000 за декабрь) |

|

90.9 |

90.3 |

4 800 000 |

Закрыли субсчет «НДС» (4 400 000 на 1 декабря + 400 000 за декабрь) |

|

91.1 |

91.9 |

30 000 |

Закрыли субсчет «Прочие доходы» (30 000 за декабрь) |

|

91.9 |

91.2 |

150 000 |

Закрыли субсчет «Прочие расходы» (100 000 на 1 декабря + 50 000 за декабрь) |

Рассчитаем условный расход по налогу на прибыль: 9 480 000 × 20% = 1 896 000 рублей. По условию задачи других показателей (санкций, постоянных обязательств) для отражения на счете 99 нет.

Чистая прибыль: 9 480 000 — 1 896 000 = 7 584 000 рублей.

Сделаем завершающие проводки:

| Дебет | Кредит | Сумма, руб. | Операция |

|---|---|---|---|

|

99 |

68.НП |

1 896 000 |

Начислен условный расход по налогу на прибыль |

|

99 |

84 |

7 584 000 |

Чистая прибыль за год |

А вот как будут выглядеть показатели в отчете о финансовых результатах (условимся, что за 2023 год операций не было):

Отчетность за 2025 год все коммерческие организации будут формировать, руководствуясь новым ФСБУ 4/2023. Стандарт вводит множество новых определений и меняет правила отражения данных в отчетности. Кроме того, изменятся привычные формы, в том числе отчет о финансовых результатах. ПБУ 4/99 и приказ Минфина от 02.07.2010 № 66н утратят силу.

Анализ показателей финотчетности

Финансовые результаты анализируют горизонтально и вертикально, проводят факторный анализ, а также рассчитывают по ним показатели рентабельности.

Вертикальный анализ показывает структуру финансовых результатов. Это дает возможность оценить долю расходов и прибыли в общем объеме продаж.

Горизонтальный анализ — это рассмотрение динамики всех показателей и их сравнение в абсолютном и процентном выражении. Позволяет выявить тенденции и сделать прогнозы.

Анализ рентабельности включает расчет ключевых коэффициентов, которые характеризуют эффективность работы компании с разных сторон:

| Показатель | Формула | Что показывает |

|---|---|---|

|

Рентабельность продаж |

Прибыль от продаж / Выручка × 100% |

Сколько прибыли от продаж приходится на каждый рубль выручки. Позволяет судить об эффективности основной деятельности и политики ценообразования |

|

Рентабельность затрат |

Прибыль от продаж / Себестоимость × 100% |

Сколько прибыли от продаж получает компания с каждого рубля, вложенного в производство и реализацию продукции |

|

Общая рентабельность (чистая рентабельность продаж) |

Чистая прибыль / Выручка × 100% |

Сколько чистой прибыли приходится на каждый рубль выручки. Говорит об общей эффективности деятельности компании с учетом всех доходов, расходов и налогов |

Факторный анализ рассматривает влияние отдельных элементов на итоговый финансовый результат. Например, изменение объемов продаж, изменение себестоимости, влияние прочих доходов и расходов. Это помогает понять, за счет чего произошли изменения в прибыли.

Проанализировав финансовый результат и формирующие его показатели, можно сделать выводы о финансовом положении компании и векторе ее развития, а также поискать резервы для роста бизнеса.

Обязательно изучите материалы по теме:

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.