Событие после отчетной даты — это значимое экономическое или финансовое событие, которое происходит после завершения отчетного года, но до подписания отчетности компании. Такие события могут влиять на ее финансовые результаты и способность выполнять обязательства. Из статьи вы узнаете, что это за события и как они раскрываются в бухгалтерской отчетности.

Что называют событием после отчетной даты в бухучете

События после отчетной даты тесно связаны со сроками подписания бухгалтерской отчетности. Как правило, бухотчетность составляют по итогам финансового года, который длится с 1 января по 31 декабря. На подготовку и подписание руководителем отводится 3 месяца следующего года (п. 1 ст. 15, п. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Так, годовую бухгалтерскую отчетность за 2024 год необходимо подготовить и подписать до 31 марта 2025.

Но бывает, что в промежутке с 1 января года, следующего за отчетным, до даты подписания баланса случились события, которые повлияли или могут влиять на финансовое положение компании. Причем такие события в той или иной степени связаны с прошедшим годом. Они и называются событиями после отчетной даты (сокращенно — СПОД). Их отражают в бухгалтерской отчетности по определенным правилам.

Отслеживать и отражать СПОД обязаны все организации, кроме кредитных, в том числе малые предприятия. Иначе пользователи отчетности получат недостоверную информацию. Порядок отражения «послеотчетных» событий установлен бухстандартом ПБУ 7/98.

Пример

В январе 2025 года (до даты подписания бухотчетности за 2024 год) выяснилось, что долг одного из крупных контрагентов, числящийся в балансе на 31.12.2024, безнадежен к взысканию по решению суда. Поскольку это событие повлияет на финансовое состояние компании, необходимо отразить информацию о нем в балансе 2024 года.

В бухотчетности показывают только существенные события. При этом неважно, положительно или отрицательно они подействовали на компанию (п. 6 ПБУ 7/98). События, которые могут влиять на деятельность одной компании, могут быть несущественными для другой. Понять, является ли событие существенным, помогают факторы существенности. Их подразделяют на количественные и качественные.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Количественные факторы

Их устанавливает сама компания исходя из общеустановленных требований к бухотчетности и с учетом интересов ее пользователей: инвесторов, собственников, инвесторов, кредиторов и т. д. Их можно установить либо в процентах, либо в твердой сумме, закрепив эти значения в учетной политике.

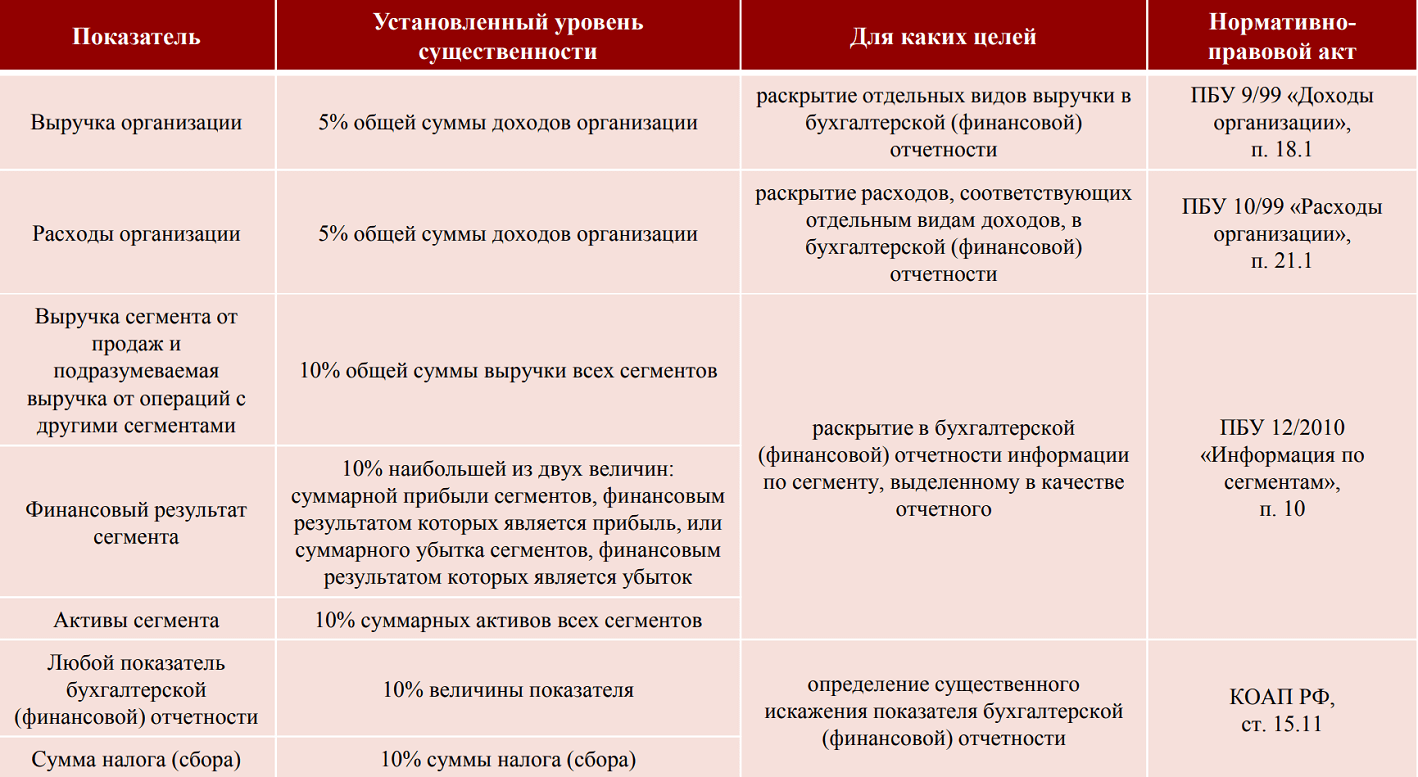

Недостаток количественного критерия в твердой сумме — он требует регулярного пересмотра при изменении масштабов деятельности. Поэтому чаще устанавливают уровень в процентах. Как правило, 5% – 10%. Меньшее значение не возбраняется, большее — чревато претензиями ФНС, которая может заподозрить компанию в искажении показателей отчетности (ст. 15.11 КоАП РФ). Если устанавливаете уровень выше 10%, будьте готовы его аргументировать.

В 2018 году Минфин выпустил Методические рекомендации «Существенность в бухгалтерском учете». Критерии из этой методички актуальны и сейчас:

Качественные факторы

Суть качественного фактора заключается в следующем: информация считается существенной, если от ее наличия в балансе зависят экономические решения пользователей отчетности.

В отличие от количественных факторов, качественные заранее прописать в учетной политике невозможно — их компания оценивает применительно к конкретному событию. Каждая ситуация требует индивидуального подхода и анализа влияния на финансовое состояние компании.

События после отчетной даты в бухгалтерской отчетности

Способ отражения СПОД в балансе зависит от того, к какой группе относится событие:

- События, подтверждающие обстоятельства года, за который составляется отчетность (их еще называют «корректирующие»).

- События, указывающие на новые обстоятельства (или «не корректирующие»).

Первые, как следует из названия, — корректируют бухотчетность, вторые — отражаются в пояснениях к ней.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

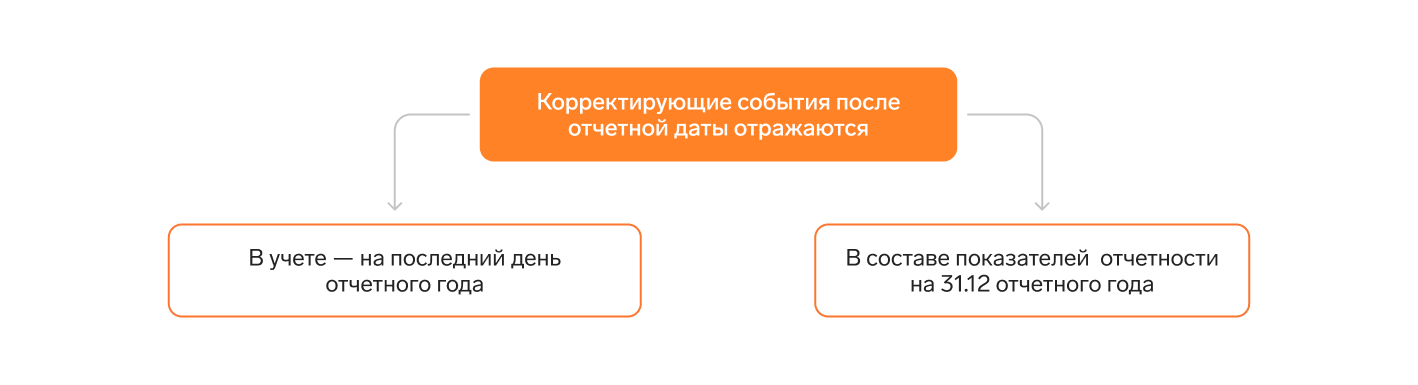

Первая группа событий — корректирующие

События, имеющие отношение к отчетному году, должны быть учтены и отражены в отчетности на 31 декабря этого года. Если следовать п. 9 ПБУ 7/98 дословно, нужно сделать три проводки по отражению СПОД:

- запись на 31 декабря отчетного года;

- в следующем году — сторно декабрьских записей;

- проводку на дату наступления события.

Но поскольку последние две проводки взаимокопенсирующие, Минфин разрешает делать только первую.

Пример

В феврале 2025 года компания получила от поставщика документы по неотфактурованной поставке. В 2024 году она приняла материалы к учету на сумму 300 тыс. руб. (в том числе НДС 50 тыс. руб.), а по документам их стоимость составила 420 тыс. руб. (в том числе НДС 70 тыс. руб.). Информация признана существенной.

31.12 2024 бухгалтерия скорректировала записи в учете:

Дт 91.2 Кт 60 (420 — 70) – (300 — 50) = 100 000 руб. — увеличена задолженность перед поставщиком на выявленную разницу

Дт 19 Кт 60 70 — 50 = 20 000 руб. — увеличен входящий НДС с выявленной разницы.

Другие примеры корректирующих событий, выявленных по завершению года (п. 1 Приложения к ПБУ 7/98):

- Дебитора объявили банкротом, при этом на 31.12 отчетного года уже шли мероприятия по банкротству.

- Компания провела оценку активов, которая показала стойкое и значительное снижение их стоимости по сравнению с оценкой на отчетную дату.

- Получили информацию о финансовом состоянии и результатах деятельности дочерних фирм, чьи акции котируются на бирже. Причем эта информация указывает на стойкое и значительное снижение стоимости долгосрочных инвестиций компании.

- Продали ТМЦ, при этом оказалось, что оценка их возможной реализации по состоянию на 31.12 была неверна.

- Дочерние фирмы объявили дивиденды за периоды, предшествующие отчетной дате.

- Некорректно определили степень готовности строительного объекта, использованную для определения финрезультата по состоянию на отчетную дату способом «по мере готовности» работ (ПБУ 2/2008).

- От страховщика получили уточняющие данные по сумме возмещения, о которой велись переговоры на отчетную дату.

- Нашли существенные ошибки в учете, которые приводят к искажению баланса.

Все эти события показывают в бухотчетности путем корректировок соответствующих статей активов, обязательств, капитала, доходов и расходов.

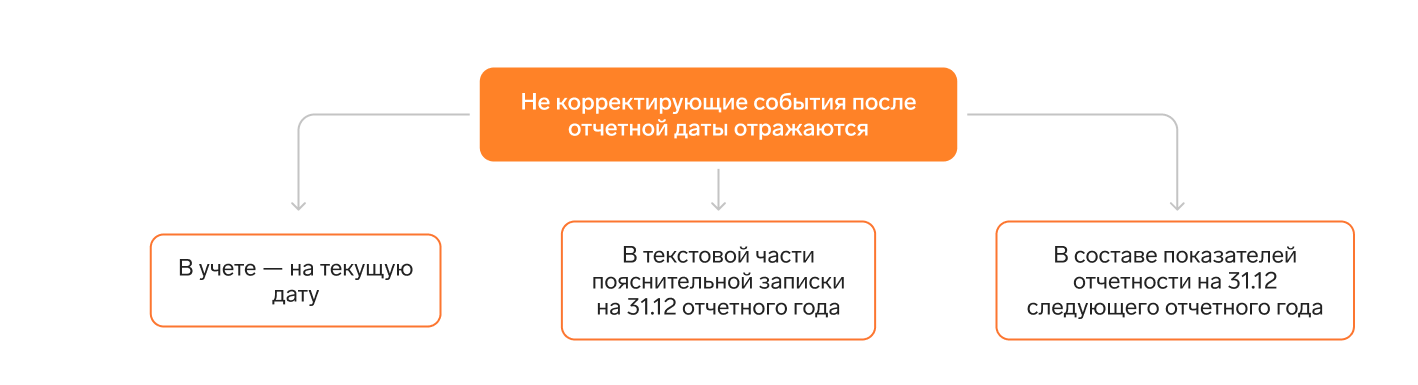

Вторая группа событий — не корректирующие

События, связанные с появлением новых обстоятельств после 31 декабря, не отражают в учете прошедшего года, но должны быть описаны в пояснительной записке к балансу: приводится характер события, а при возможности — денежная оценка его последствий (либо указывается, что такая оценка невозможна).

Примеры не корректирующих событий, выявленных по завершению года (п. 2 Приложения к ПБУ 7/98):

- Принято решение о реорганизации компании.

- Приобретено предприятие как имущественный комплекс.

- Проведена или запланирована реконструкция.

- Принято решения об эмиссии акций и других бумаг.

- Крупная сделка, связанная с приобретением и выбытием ОС и финвложений.

- Пожар, авария, стихийное бедствие или другое ЧС, в результате чего уничтожено много активов компании.

- Прекращена существенная часть основной деятельности, причем это нельзя было предусмотреть на отчетную дату.

- Существенное снижение стоимости ОС.

- Неожиданное изменение валютных курсов.

- Действия госорганов (национализация и др.).

Такие события отражают в периоде, когда они случились, то есть после 31 декабря отчетного года.

Порядок работы с событиями после отчетной даты

Порядок оценки и отражения СПОД включает несколько этапов.

Идентификация события: все факты, произошедшие после 31.12, но до подписания финотчетности, должны быть зарегистрированы и классифицированы.

Оценка значимости события: необходимо определить, оказывает ли событие существенное действие на финансовое положение компании. Существенность оценивается по количественным и качественным критериям. Учитываются как положительные, так и отрицательные эффекты.

Определение вида события: корректирующее или не корректирующее. Примеры тех и других приведены в Приложении к ПБУ 7/98.

Документирование и контроль: идентификация и оценка события должны быть задокументированы для внутреннего контроля и внешнего аудита.

Бухгалтерская обработка события: по корректирующим событиям делаются исправительные записи в учете в зависимости от характера события и его влияния на баланс и прочие отчетные формы.

Раскрытие информации о событии: информация о не корректирующих событиях должна быть раскрыта в примечаниях к финотчетности. Раскрытие включает описание события, его дату, оценку финансового влияния и возможные последствия для будущей деятельности компании. Корректирующие события отражают в составе показателей баланса прошедшего года.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Что не относится к событиям после отчетной даты

Чтобы событие признавалось случившимся после отчетной даты, должно выполняться три условия:

- факт хозяйственной жизни произошел между отчетной датой (31 декабря) и датой подписания бухбаланса;;

- он в той или иной степени связан с прошедшим годом;

- информация об этом факте существенна для компании.

Все, что не отвечает этим условиям, событием после отчетной даты не считается. Например, если событие случилось после 31.12.2024, но признано несущественным, — это не СПОД, а текущая операция. Ее отражают датой выявления, то есть в 2025 году.

Или другой пример — факт оказал существенное влияние на финансовое состояние компании, но произошел в период между подписанием баланса и его утверждением. Он тоже не будет считаться событием после отчетной даты. При любых существенных событиях необходимо известить о них пользователей отчетности, и в первую очередь, собственников (п. 12 ПБУ 7/98, ст. 36 Федерального закона от 08.02.1998 № 14-ФЗ «Об ООО», ст. 52 Федерального закона от 26.12.1995 № 208-ФЗ «Об АО»).

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.