Изменения, внесенные с 2025 года в книгу продаж, актуальны не только для плательщиков на ОСНО, но и для упрощенцев, не освобожденных от НДС. Расскажем, что нового в книге и почему так важно заполнять ее правильно.

Подготовить, проверить и сдать отчетность через интернет.

Кто ведет книгу продаж

Книга продаж — регистр налогового учета по НДС, который ведут все плательщики этого налога (п. 3 ст. 169 НК РФ). А еще книгу продаж придется оформлять неплательщикам НДС, которые являются:

- налоговыми агентами по НДС;

- участниками простого или инвестиционного товарищества, ведущими общий учет;

- концессионерами либо доверительными управляющими имуществом.

Такие правила предусмотрены ст. 161, п. 1 ст. 174.1 НК РФ, п. 1 и п. 3 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 № 1137.

Какие данные попадают в книгу продаж

К таким документам относятся:

В книге продаж отражаются данные документов, на основании которых начисляется НДС к уплате (п. 3 и п. 7 ст. 168, подп. подп. 1 п. 3 ст. 169, ст. 169.1 НК РФ, п. 1, 3, 10, 13, 14 Правил ведения книги продаж, письма ФНС от 21.10.2013 № ММВ-20-3/96@,от 17.10.2014 № ММВ-20-15/86@).

- выставленные счета-фактуры или УПД со статусом «1»;

- корректировочные счета-фактуры, выставленные при увеличении стоимости реализованных товаров (работ, услуг), либо УКД со статусом «1», либо документы, оформленные при корректировке реализации в сторону увеличения взамен счетов-фактур по соглашению с покупателем, не являющимся плательщиком НДС;

- фискальные документы ККТ (БСО), так как чеки ККТ (БСО) заменяют счета-фактуры;

- сводные документы о продажах, которые оформляются взамен счетов-фактур по соглашению с покупателем, не являющимся плательщиком НДС;

- чеки «такс-фри»;

- счета-фактуры или УПД со статусом «1», полученные налогоплательщиком — при восстановлении ранее примененных вычетов НДС;

- корректировочные счета-фактуры (УКД со статусом «1») или документы об уменьшении стоимости приобретенных (полученных) товаров (работ, услуг), полученные от контрагента при уменьшении стоимости реализованных товаров (работ, услуг).

На каждый налоговый период по НДС (квартал) оформляется своя книга продаж (ст. 163 НК РФ, подп. «в» п. 7, п. 8 Правил ведения книги продаж).

Данные из книги продаж за налоговый период отражаются в разделе 9 декларации по НДС и формируют, в том числе, сведения об исчисленном НДС, который отражают в разделе 3 декларации (п. 38.1, раздел X Порядка заполнения декларации по НДС, утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

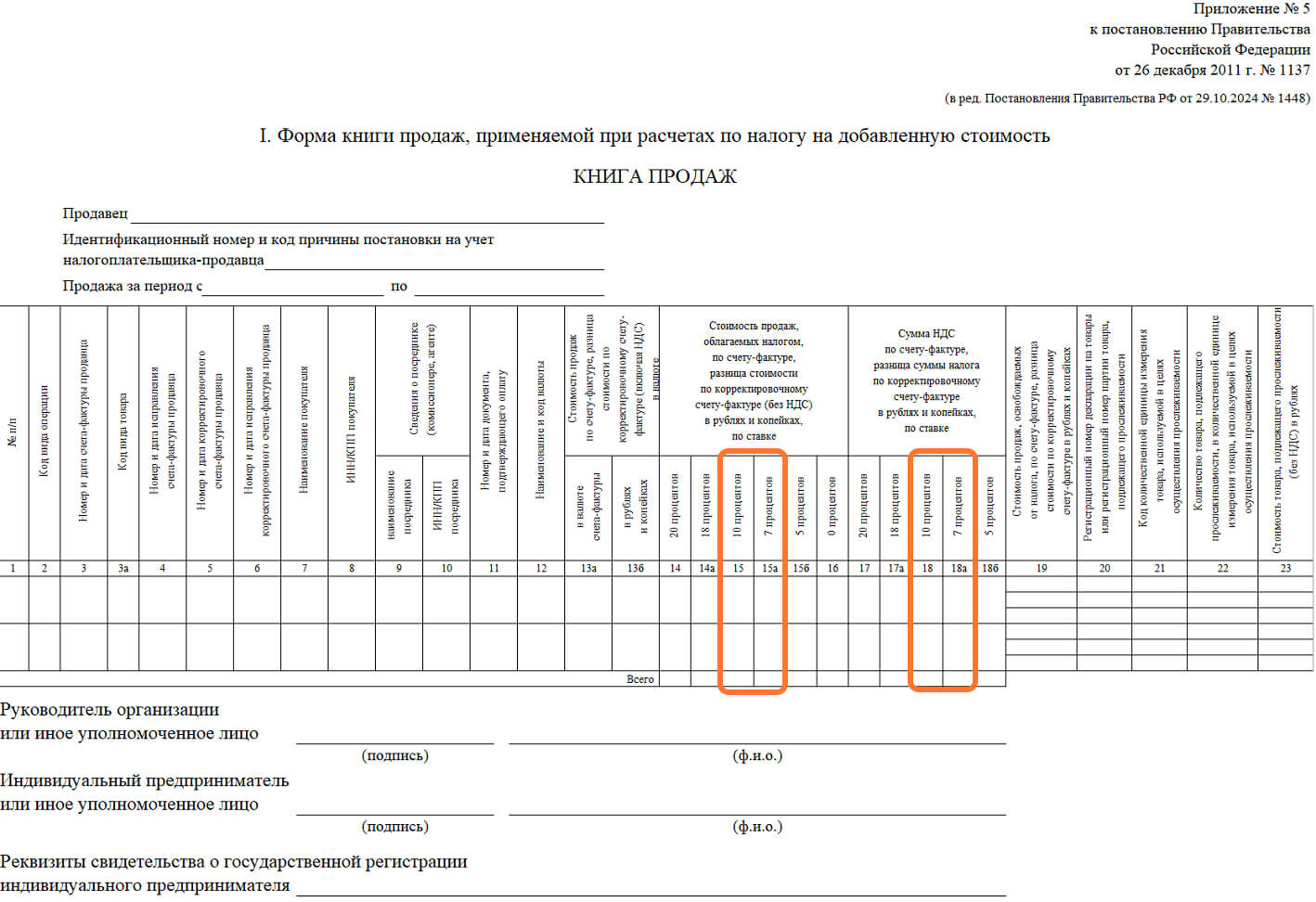

Изменения 2025 в книге продаж и правилах ее заполнения

С 2025 года упрощенцы стали плательщиками НДС, но получили право выбора — считать налог по общим ставкам 10%, 20% или специальным 5%, 7% (п. 8 ст. 164 НК РФ). А чтобы упрощенцы, применяющие пониженные ставки НДС, могли корректно отражать свои документы в книге продаж, в ее форму и порядок заполнения внесены изменения: появились дополнительные графы 15а, 15б, 18а,18б (Постановление Правительства от 29.10.2024 № 1448).

Графа 15а

Графа 15а называется «Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 7 процентов».

Продавцы здесь отражают стоимость продаж без НДС, облагаемую налогом по ставке 7%, а также увеличение стоимости продаж без НДС, облагаемой по ставке НДС 7% по корректировочному счету-фактуре (или первичному документу, составленному взамен счет-фактуры).

Покупатели в графе 15а отражают уменьшение стоимости продаж без НДС, облагаемой по ставке НДС 7% по корректировочному счету-фактуре поставщика.

При реализации имущественных прав, предусмотренных п. 1-4, п. 6 ст. 155 НК РФ, налогоплательщик указывает в графе 15а налоговую базу, определенную по правилам п. 1-4, п. 6 ст. 155 НК РФ.

В графе 15а не отражаются данные чека «такс-фри» (подп. «у.1)» п. 7 Правил ведения книги продаж).

Графа 15б

Графа 15б получила название «Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 5 процентов».

Продавцы здесь показывают стоимость продаж без НДС, облагаемую налогом по ставке 5%, а также увеличение стоимости продаж без НДС, облагаемой по ставке 5% по корректировочному счету-фактуре (или первичному документу, составленному взамен счет-фактуры).

Покупатели отражают уменьшение стоимости продаж без НДС, облагаемой по ставке НДС 5% по корректировочному-счету-фактуре поставщика.

При реализации имущественных прав, предусмотренных п. 1-4, п. 6 ст. 155 НК РФ, продавец включает в графу 15б налоговую базу, определенную по правилам п. 1-4, п. 6 ст. 155 НК РФ.

В графу 15б не попадают данные чека «такс-фри» (подп. «у.2)» п. 7 Правил ведения книги продаж).

Графа 18а

Графа 18а именуется «Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке 7 процентов».

Продавцы, а также комиссионеры (агенты) в части продаж собственных товаров, показывают здесь сумму НДС, исчисленную по ставке 7%, а если налог определяется расчетным методом — по расчетной ставке 7/107.

А еще в этой графе продавцы отражают сумму увеличения налога по ставке 7% на основании корректировочного счета-фактуры (первичного документа, заменяющего корректировочный счет-фактуру) на увеличение продажи.

Покупатели указывают в графе 18а сумму уменьшения налога по ставке 7% на основании корректировочного счета-фактуры поставщика на уменьшение продажи.

В графе 18а отражается сумма НДС из чека «такс-фри» (подп. «ц.1)» п. 7 Правил ведения книги продаж).

Графа 18б

Графа 18б называется «Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке 5 процентов».

Продавцы, а также комиссионеры (агенты) в части продаж собственных товаров, включают в эту графу сумму НДС, исчисленную по ставке 5%, а если сумма налога определяется расчетным методом — НДС по расчетной ставке 5/105.

Кроме того, в графе 18б у продавца отражается сумма увеличения налога по ставке 5% на основании корректировочного счета-фактуры (первичного документа, заменяющего корректировочный счет-фактуру) на увеличение продажи.

Покупатели показывают в графе 18б сумму уменьшения налога по ставке 5% на основании корректировочного счета-фактуры поставщика на уменьшение продажи.

В графе 18б отражается сумма НДС из чека «такс-фри» (подп. «ц.2)» п. 7 Правил ведения книги продаж).

Изменения в доплисте к книге продаж

Графы, аналогичные тем, что мы рассмотрели выше, внесли также в форму и порядок заполнения дополнительного листа книги продаж.

Дополнительный лист книги продаж оформляют при исправлении ошибки, допущенной в книге продаж прошедшего налогового периода (п. 3, п. 11 Правил ведения книги продаж).

Другие новшества в книге продаж с 2025 года

Постановление Правительства от 29.10.2024 № 1448 внесло ряд технических поправок в правила заполнения книги продаж. Связаны они с законодательными корректировками, которым подверглась глава 21 НК РФ в последнее время.

В частности, уточнили, что в графе 19 книги сумму продаж, освобожденную от НДС, указывают только лица, освобожденные от налога согласно абз. 1 п. 1 ст. 145 и ст. 145.1 НК РФ (подп. «ч» п. 1 Правил ведения книги продаж).

Кроме того, скорректировали правила заполнения книги для следующих категорий:

- для налогоплательщиков, уплачивающих НДС с межценовой разницы при реализации автомобилей и мотоциклов, приобретенных для перепродажи (п. 5.2 ст. 154 НК РФ);

- для компаний из ЕАЭС, реализующих товары физлицам в РФ через электронные торговые площадки (ст. 174.3 НК РФ);

- для компаний, осуществляющих ряд операций, облагаемых НДС по ставке 0%, в случае непредставления в ФНС в установленный срок подтверждающих документов (п. 22.1 Правил ведения книги продаж).

Форма книги покупок, которую нужно использовать и упрощенцам на НДС со специальными ставками, осталась без изменений, так как в книге покупок, в отличие от книги продаж, операции не разделяются по ставкам НДС.

Что будет, если неправильно вести книгу продаж

Ошибки при ведении книги продаж, в том числе применение неактуальной формы, могут привести к штрафу по ст. 120 НК РФ. А еще использование устаревшей формы книги может привести к ошибкам в декларации по НДС.

Это чревато, как минимум, требованием ИФНС представить пояснения или уточненку. А если ошибки повлекли недоплату НДС — налоговики могут предъявить штраф по ст. 122 НК РФ.

Поэтому в интересах бизнеса — использовать сервисы автоматизации учета и отчетности, автоматически поддерживающие бланки всех документов в актуальном виде.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Рекомендуем изучить дополнительные материалы от экспертов:

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.