Счет-фактуру заполняют как на бумаге, так и в электронном виде. Обязательное использование электронных счетов-фактур предусмотрено для сделок с прослеживаемыми товарами. Важно — использовать утвержденную форму и заполнить все обязательные реквизиты счета-фактуры.

Как заполнять счет-фактуру

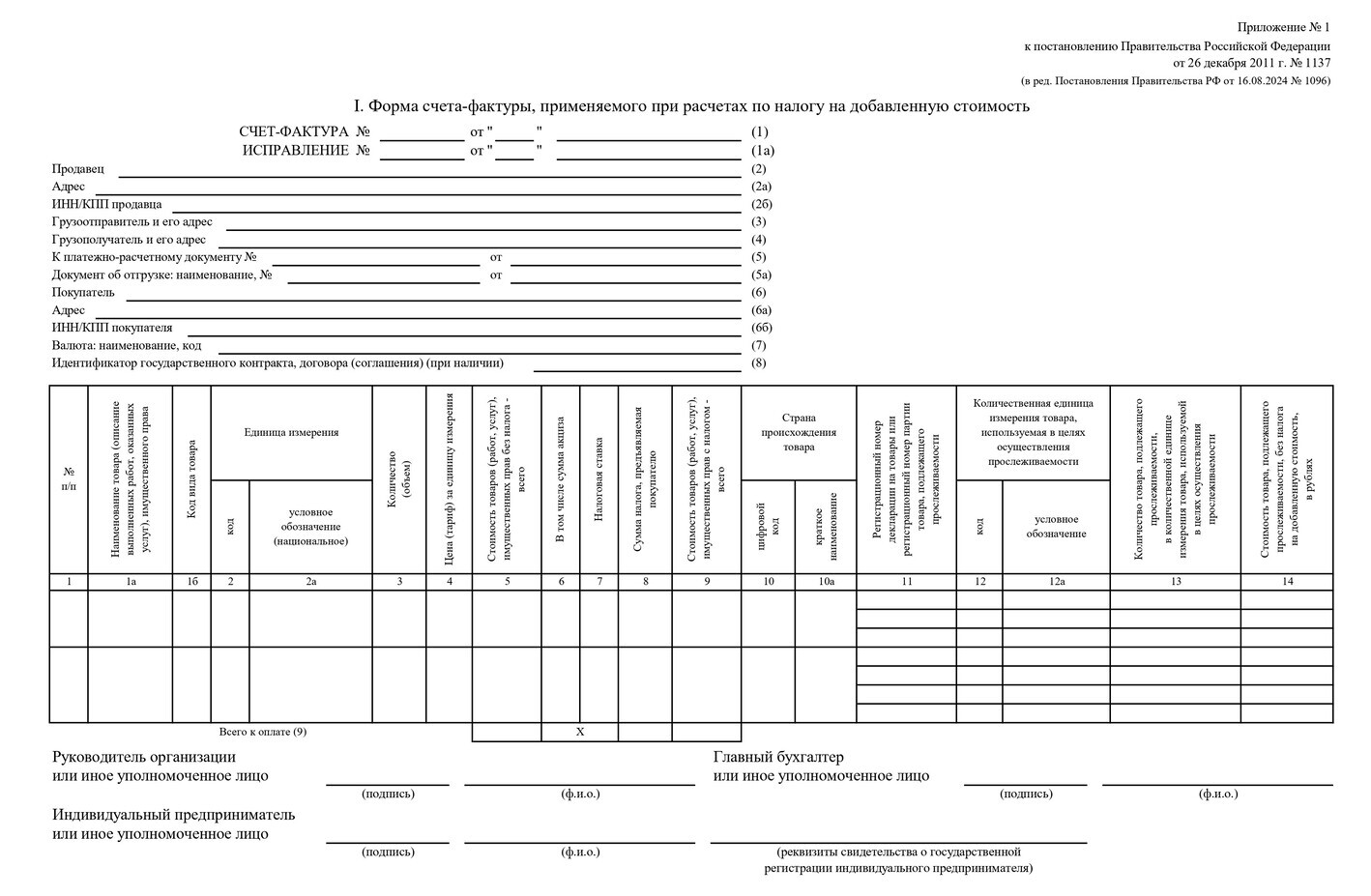

Форма счета-фактуры утверждена Постановлением Правительства от 26.12.2011 № 1137. Недавно бланк обновили: с 01.10.2024 в форму добавили строку 5а «Документ об отгрузке: наименование, № __ от __», а также ввели графу 14, в которой указывается стоимость прослеживаемого товара.

Счет-фактура — это основной документ, по которому налогоплательщик имеет право заявить НДС к вычету. Если нет счета-фактуры или бланка строгой отчетности установленного образца, принять налог к вычету не получится, даже если расходы фактически оплачены.

Порядок заполнения счета-фактуры прописан в приложении № 1 к Постановлению № 1137, а основные требования к документу — в п. 5, 6 ст. 169 НК РФ.

5 дней

В течение этого срока нужно выставить счет-фактуры после получения предоплаты или отгрузки товара, выполнения работы, оказания услуги (п. 3 ст. 168 НК РФ).

Строки с 1 по 8 содержат реквизиты сторон сделки — наименование, адрес, ИНН, КПП и другую информацию о продавце и покупателе, грузоотправителе и грузополучателе. В табличной части счета-фактуры отражаются сведения о реализуемых товарах, работах или услугах.

Вот как заполнить счет-фактуру нового образца по прослеживаемому товару:

- Указать номер и дату документа.

- Заполнить данные по продавцу — его наименование, адрес, ИНН и КПП.

- Вписать грузоотправителя и его адрес. Если продавец и грузоотправитель — это одно и то же юридическое лицо, можно написать «Он же». Если грузоотправителем является другая организация, которая оказывает услуги по хранению отгруженной продукции, в этой строке нужно указать грузоотправителя, отправляющего товар со склада.

- Внести данные о грузополучателе — его наименование, адрес, ИНН и КПП. Обычно грузополучателем является покупатель.

- Заполнить строку «К платежно-расчетному документу». Строка заполняется, если получена оплата, частичная оплата в счет предстоящих поставок.

- Отразить наименование, номер и дату документа об отгрузке товаров (выполнении работ, оказании услуг).

- Вписать данные покупателя — его наименование, адрес, ИНН и КПП.

- Указать валюту. Если операция проходит в валюте Российской Федерации, нужно написать рубль и показать код этой валюты — 643.

- Определить идентификатор государственного контракта. ИГК присваивают контрактам, которые заключили по результатам закупок в рамках Федеральной контрактной системы — закона от 05.04.2013 № 44-ФЗ.

Порядок заполнения табличной части такой:

- Ставим порядковый номер.

- Указываем название товара, работы или услуги.

- Проставляем код единицы измерения товара. К примеру, код для штук — 796.

- Пишем условное обозначение единицы измерения. Например, штуки.

- Указываем количество товара.

- Определяем цену за единицу товара.

- Рассчитываем цену за все количество товара.

- Указываем сумму акциза, если есть. Если нет, пишем «Без акциза».

- Пишем ставку налога на добавленную стоимость.

- Исчисляем сумму налога на добавленную стоимость.

- Рассчитываем итоговую стоимость всей партии товара.

Следующий блок информации касается только товаров, подлежащих прослеживаемости. Перечень прослеживаемых товаров утвержден российским Правительством (Постановление Правительства РФ от 01.07.2021 № 1110). Для такого товара нужно указать:

- Краткое наименование страны происхождения товара.

- Цифровой код страны-изготовителя. Коды единиц измерения и коды стран происхождения товаров можно найти в общедоступных классификаторах в Интернете.

- Регистрационный номер таможенной декларации или регистрационный номер партии товара. Для товаров, которые подлежат прослеживаемости, указывается РНПТ — регистрационный номер партии.

- Единицу измерения товара.

- Код единицы измерения товара. Обычно здесь дублируют информацию из второго столбца.

- Количество товара, который подлежит прослеживаемости.

- Стоимость прослеживаемого товара без НДС в рублях.

Регистрационный номер декларации указывается, если товар не подлежит прослеживаемости, но организация ввозит его на территорию России. Если же товар подлежит прослеживаемости, то нужно указать регистрационный номер партии товара, подлежащего прослеживаемости.

В строке «Всего к оплате» приводят итоговые цифры. Если в счет-фактуру включили несколько номенклатур товаров, итоговые показатели суммируются.

Что относится к существенным ошибкам в счете-фактуре

Если в счете-фактуре есть существенные ошибки, налогоплательщик не сможет принять налог на добавленную стоимость к вычету. Об этом написано в п. 2 ст. 169 НК РФ.

Подписи в счете-фактуре

Бумажный счет-фактуру обычно подписывают руководитель и главный бухгалтер. Но могут подписать и другие лица, которым предоставили такие полномочия — и работники организации, и даже уполномоченные лица, которые не работают у налогоплательщика (п. 6 ст. 169 НК РФ).

Уполномоченное лицо может подписать счет-фактуру как за руководителя, так и за главного бухгалтера (письма Минфина от 24.07.2019 № 03-07-11/55067, от 21.10.2014 № 03-07-09/53005).

Счет-фактуру в электронном виде подписывают усиленной квалифицированной электронной подписью руководителя компании. Подписи главного бухгалтера или другого уполномоченного лица в электронном документе нет (п. 6 ст. 169 НК РФ, п. 8 Правил заполнения счета-фактуры из ПП РФ № 1137).

Поскольку на многие товары, которые подлежат прослеживаемости, счет-фактура выставляется исключительно в электронном виде, ее подписывает только директор. Отсутствие подписи главбуха в таком документе обосновано и не является нарушением. А вот одна подпись в бумажном счете-фактуре — это существенная ошибка.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Идентификация продавца и покупателя

Ошибки, которые не позволяют налоговым органам идентифицировать продавца и покупателя, тоже являются существенными. И для продавца, и для покупателя нужно указывать наименование, адрес, ИНН и КПП компании. Эта информация поможет налоговикам определить стороны сделки.

Если в графе «Продавец» вместо юридического лица указать директора, а затем адрес компании, ее ИНН и КПП, то такая ошибка будет являться существенной. Идентифицировать контрагента и понять, кто в этой ситуации является продавцом, нельзя. Это или директор, или реквизиты компании. Заявить к вычету НДС по такому счету-фактуре не получится.

Это же правило касается покупателя. В строку 6 «Покупатель» нужно включить информацию, позволяющую идентифицировать заказчика — наименование организации из учредительных документов, а не ФИО ее сотрудника (Письмо ФНС от 09.01.2017 №СД-4-3/2@). Если же сведения будут неполными или недостоверными, налоговая не примет документ и не разрешит провести вычет налога на добавленную стоимость.

Проверить данные по продавцу или покупателю можно на сайте ФНС в сервисе «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде». Если сомневаетесь в корректности данных, лучше еще раз сверьте информацию. Особенно это актуально, когда у компании появляется новый контрагент: проверьте его реквизиты в договоре или запросите сведения в ЕГРЮЛ.

Наименование товара

Всегда обращайте внимание на наименования товара. Например, в счете-фактуре указано «Холодильник «Китчен Эйд» и дальше написана аббревиатура. Если в договоре, спецификации к договору или в товарно-транспортной накладной указан холодильник «Аристон», это будет считаться существенной ошибкой. Налоговики просто не поймут, какой товар фактически поставили, и не примут налог к вычету по такому счету-фактуре.

Еще один пример: в компании приобрели авиабилет сотруднику, а в счете-фактуре указано просто «Услуга по продаже билета». Это тоже существенная ошибка, поскольку из наименования непонятно, какой билет продали — авиабилет, железнодорожный билет или билет на автобус.

Стоимость товара

Приведем еще один пример. В цене за единицу товара указано 90 000 рублей. Всего приобрели 10 единиц товара, а итоговая стоимость — 1 000 000 рублей. По такому счету-фактуре непонятно, какой показатель правильный — цена за товар или стоимость за всю партию. Это тоже существенная ошибка.

Налоговики признают существенными ошибки в стоимости товара:

- арифметические ошибки в стоимости или в сумме налога (письмо Минфина от 19.04.2017 №03-07-09/23491);

- отсутствие данных о стоимости или сумме налога (письмо Минфина от 30.05.2013 №03-07-09/19826);

- отсутствие или неверное указание наименования и кода валюты (письмо Минфина от 11.03.2012 №03-07-08/68);

- отсутствие или неверное указание единицы измерения, количества, объема и цены, тарифа за единицу измерения (письмо Минфина от 15.10.2013 №03-07-09/43003).

Если товар без НДС, самостоятельно прописывать ставку и рассчитывать сумму налога на добавленную стоимость нельзя. А если не прописать код валюты и не указать саму валюту — рубль, налоговая не сможет установить, в каких единицах рассчитан и выписан счет-фактура. Все это существенные ошибки, из-за которых НДС не примут к вычету.

Ставка налога

Если ставка налога на добавленную стоимость по товару указана неверно, это тоже существенная ошибка. К примеру, организация закупает молоко. Ставка налога на добавленную стоимость по молоку — 10% а в счете-фактуре указали НДС 20%. Неправильная ставка приводит к неверному расчету налога на добавленную стоимость. Счет-фактуру с такой ошибкой вернут налогоплательщику, а налог на добавленную стоимость — не примут к вычету.

Заполненный счет-фактуру нужно внимательно проверять — смотреть наличие всех реквизитов, соответствие идентификационных данных продавца и покупателя, корректность ставок НДС, расчетов и итоговых сумм. Существенные ошибки не позволят налогоплательщику заявить вычет по налогу на добавленную стоимость. Если налоговики обнаружат такие ошибки в счете-фактуре, они не примут подтверждающие документы по НДС и откажут в вычете.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.