Упрощенная система налогообложения (УСН) позволяет использовать в бухгалтерском документообороте универсальный передаточный документ (УПД). Разберемся, как правильно работать с УПД упрощенцам.

Что такое УПД и можно ли его применять на УСН

Универсальный передаточный документ совмещает в себе первичный документ (накладную или акт) и счет-фактуру. УПД экономит время на оформление документов, упрощает работу с отчетностью, снижая вероятность ошибок.

Но УПД может использоваться и только как первичка (накладная или акт), при этом счет-фактура выставляется отдельно или не выставляется совсем.

УПД нельзя применять исключительно как счет-фактуру. Он может быть либо в роли «счет-фактура + передаточный документ», либо в роли «передаточный документ».

Можно ли работать с УПД на УСН? Да, можно (письмо ФНС от 05.03.2014 № ГД-4-3/3987@). Упрощенцам разрешается:

- принимать УПД от поставщиков товаров (работ, услуг) и использовать этот документ для подтверждения УСН-расходов;

- выставлять УПД покупателям;

- применять УПД в посреднических операциях.

В 2024 году покупатели-упрощенцы принимали универсальный передаточный документ как подтверждение получения товаров, работ, услуг. И даже если в УПД указан НДС, для компании или ИП на упрощенке он значения не имеет. С 2025 году работа строится иначе.

Действующий бланк УПД

Обязательного бланка для УПД нет, есть только рекомендованный — с ним можно ознакомиться в Приложении 1 к письму ФНС от 21.10.2013 № ММВ-20-3/96@.

Бланк должен включать все реквизиты счета-фактуры и первичного документа. Не возбраняется вносить в него дополнительные показатели (письма ФНС от 21.10.2013 № ММВ-20-3/96@, от 22.04.2019 № ЕД-4-15/7638). Форма УПД должна периодически актуализироваться налогоплательщиком (письмо ФНС от 17.06.2021 № ЗГ-3-3/4368).

Реквизиты первичного документа перечислены в п. 2 ст. 9 Федерального закона № от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Это: наименование и дата составления документа; название компании (ИП), составившей документ; содержание хозоперации; величина натурального и (или) денежного измерения; наименование должностей лиц, ответственных за операцию, и их подписи.

Реквизиты счета-фактуры перечислены в Постановлении Правительства от 26.12.2011 № 1137.

С 1 октября 2024 года действует новая форма счета-фактуры, утв. Постановлением Правительства от 16.08.2024 № 1096. А значит, изменилась и форма УПД (письмо УФНС по Москве от 04.10.2024 № 16-18/118634@).

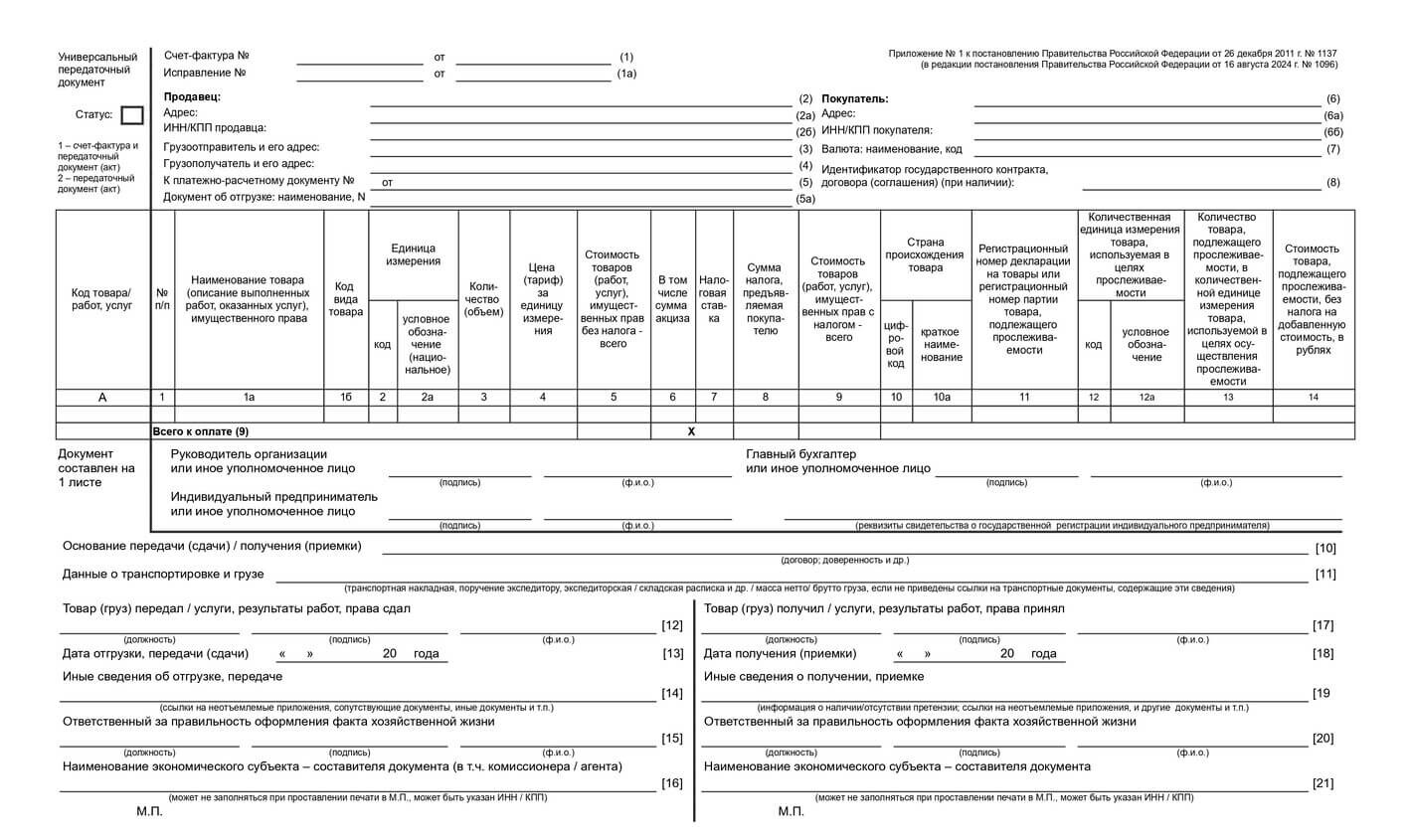

Актуальный бумажный бланк УПД выглядит так:

В строке 5а теперь указываем не только номера и даты документов на отгрузку товаров, но и наименования таких документов. Также в бланке появилась графа 14 «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях». Включать такую графу в счет-фактуру и УПД при прослеживаемости требует Федеральный закон от 31.07.2023 № 389‑ФЗ.

Графы 12–14 имеет смысл добавлять в УПД, только если реализуются прослеживаемые товары (письмо ФНС от 09.08.2021 № ЕА-4-15/11186@).

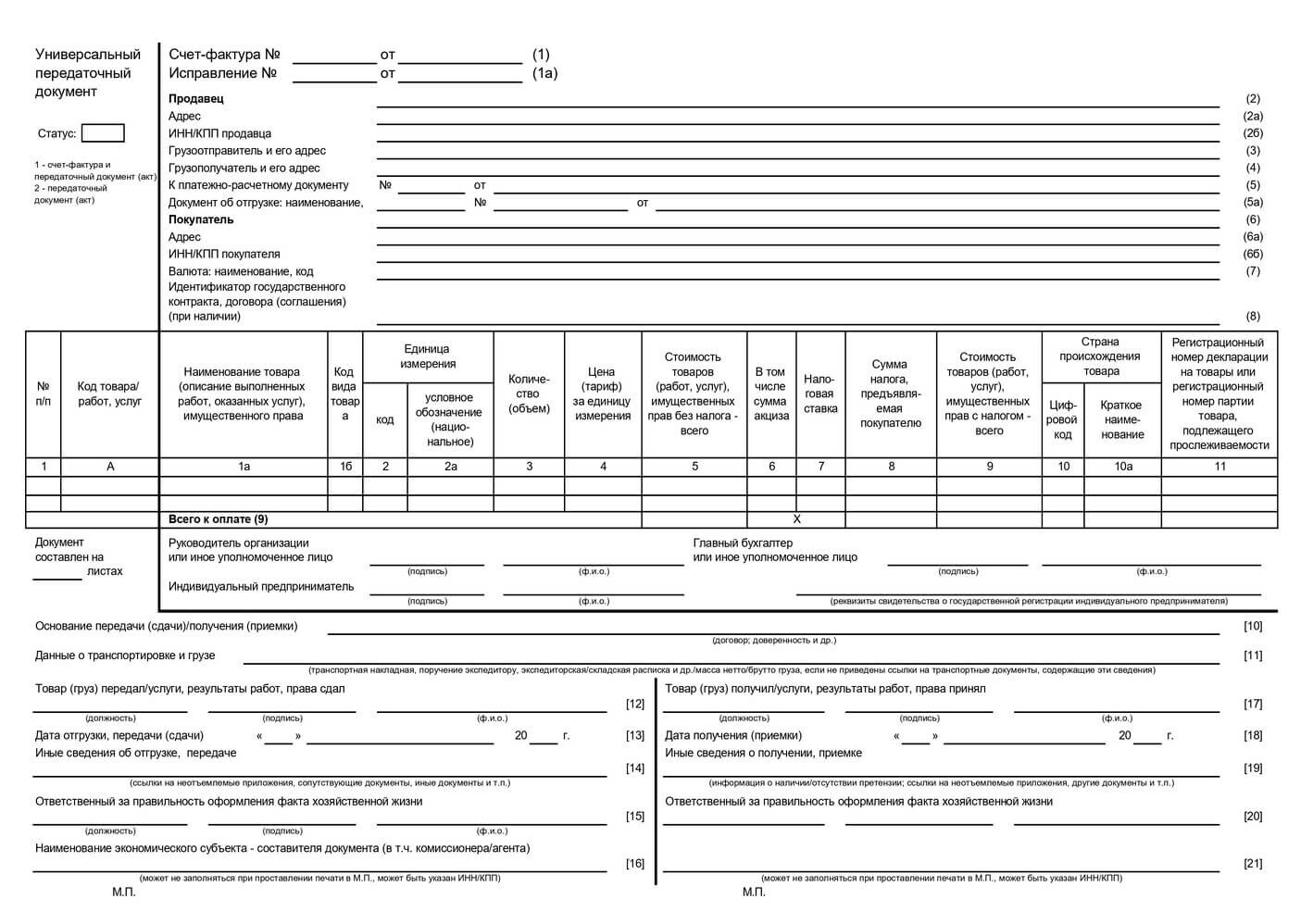

Вот как выглядит бланк УПД для непрослеживаемых товаров:

Электронный формат УПД тоже поменялся (приказ ФНС от 19.12.2023 № ЕД-7-26/970@), этот формат обязателен к применению с 1 апреля 2025 года. До 31 марта 2025 включительно действовал переходный период, в течение которого можно было использовать любой формат по желанию — или новый, или прежний (он утвержден Приказом ФНС от 19.12.2018 № ММВ-7-15/820@).

Что изменилось в УПД, специалисты ФНС подробно рассказали в в письме от 04.03.2024 № ЕА-4-26/2486@.

Новый формат счета-фактуры и УПД

Статусы УПД

В левом верхнем углу бланка УПД есть поле «Статус» — почти незаметное, но такое важное. В нем необходимо проставить один из кодов — «1» или «2». От этого зависит, будет ли универсальный передаточный документ использоваться только для подтверждения факта поставки товаров (выполнения работ или оказания услуг) или еще и для подтверждения права на НДС-вычеты.

Код «1» ставим, если УПД применяем как первичный документ и счет-фактуру одновременно, код «2» — только как первичный документ (акт или накладную).

Если продавец — упрощенец оформил УПД с НДС, это равносильно выставлению счета-фактуры с выделенным налогом. Ему придется перечислить НДС и сдать декларацию по этому налогу.

Статусы в 2025 году

С 2025 года все упрощенцы стали плательщиками НДС. Но некоторые из них получа.т освобождение по ст. 145 или ст. 149 НК РФ (письма Минфина от 07.08.2024 № 03-07-11/74201, от 23.07.2024 № 03-07-11/68747):

НДС на УСН с 1 января 2025 года: самые важные нюансы

| Статья НК РФ | Условия для освобождения | Необходимость выставления счетов-фактур | |

|---|---|---|---|

| Доходы | Вид деятельности | ||

|

145 |

до 60 млн руб. в год |

— |

Выставлять не надо |

|

149 |

— |

Только операции, упомянутые в ст. 149 НК РФ |

Выставлять не надо |

Освобожденные от НДС упрощенцы, как и прежде, могут оформлять УПД со статусом «2». Остальные плательщики УСН с 2025 года обязаны выставлять счета-фактуры (или вместо них — УПД со статусом 1) и указывать в этих документах применяемую ставку — 20% (10%), 5% или 7%.

Как работать с НДС в 2025 году: расчет, отчетность, льготы и налоговый вычет

Образец УПД для УСН в 2025 году

Универсальный передаточный документ включает несколько разделов. В документе указываем следующие данные:

В заголовочной части — общие сведения о сделке: номер и дату документа, статус документа.

В блоках о продавце и покупателе — наименование обоих контрагентов, ИНН/КПП, юридические адреса.

Ниже указывают валюту расчетов и ее код — 643 для российских рублей.

Дальше идет основной табличный блок о товарах и услугах.

В поле под таблицей указывают информацию об основании сделки. Как правило, это номер и дата договора, реквизиты доверенности.

Подписи сторон, проставляемые в конце УПД, подтверждают юридическую силу документа.

В УПД также можно указать дополнительные реквизиты: например, идентификатор, если предприниматель или организация выполняют заказы для государства или по оборонным контрактам; наименование комиссионера; другие данные, имеющие значение для сделки.

Подготовить, проверить и сдать отчетность через интернет.

Поскольку с 2025 года всем упрощенцам, кроме «освобожденцев», приходится платить НДС, в универсальном передаточном документе им приходится заполнять больше информации.

Напомним, что упрощенцы, не имеющие права на освобождение, могут выбрать один из вариантов обложения НДС:

- по общим ставкам — 20% (10%) с применением вычетов;

- по специальным ставкам — 5%, 7% без возможности вычетов.

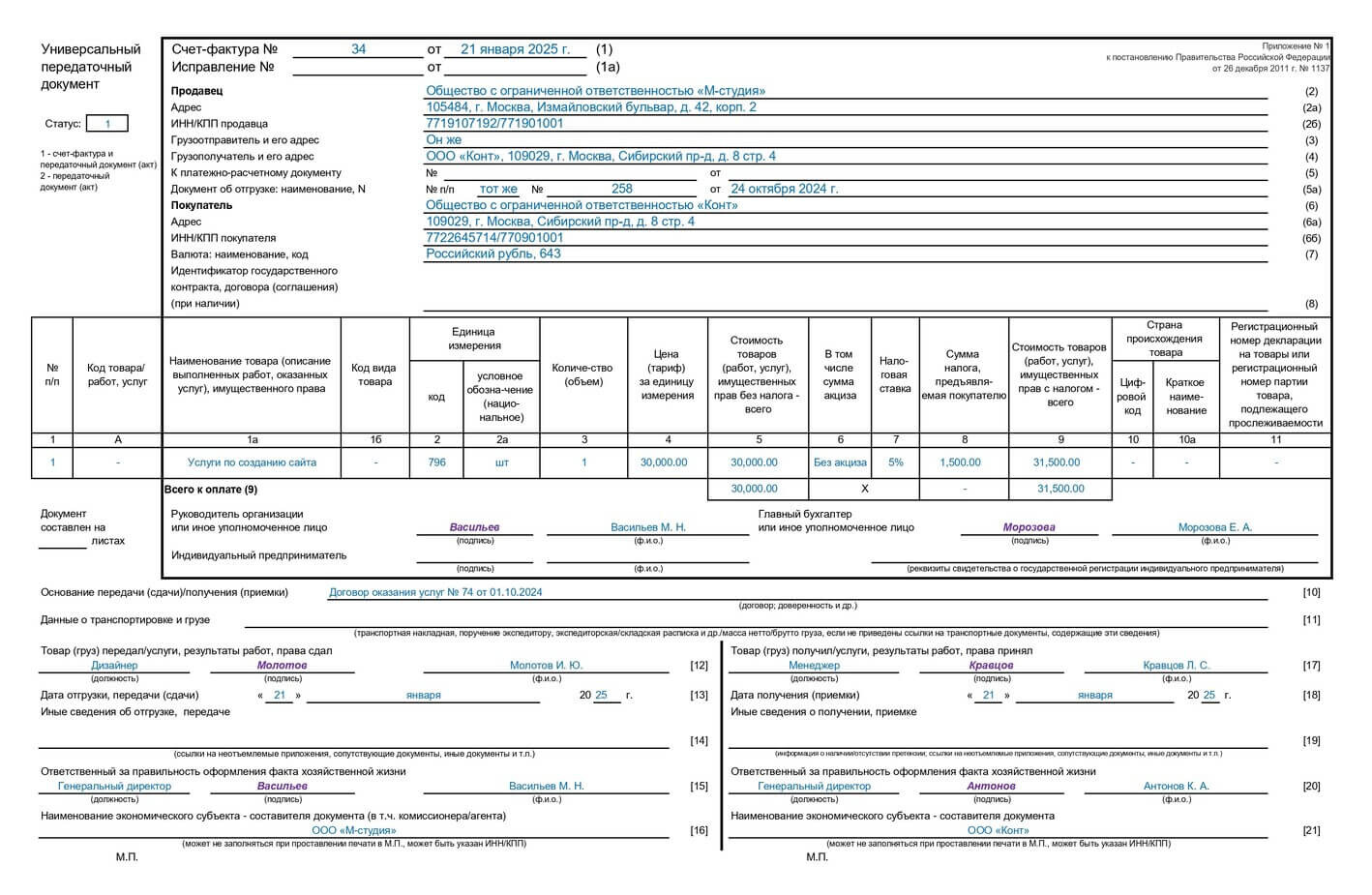

Вот как выглядит УПД («акт + СФ»), выставленный упрощенцем, применяющим ставку НДС 5%:

Ответы на частые вопросы

Не обязан. Он может применять УПД для всех своих сделок, а может для одних сделок использовать УПД, для других — накладную (акт) со счетом-фактурой. Возможность применения УПД должна быть предусмотрена договором.

Можно, поскольку УПД заменяет первичные документы — накладную и акт выполненных работ.

Универсальный передаточный документ нельзя оформлять, если он не предусмотрен договором; по сделкам с алкоголем; для НДС по предоплате.

Можно поставить прочерк или написать «Без НДС» — оба варианта допустимы.

Если УПД используется в качестве первички, в нем можно не заполнять поля, обязательные только для счета-фактуры:

- «К платежно-расчетному документу №» (строка 7)

- «В том числе сумма акциза» (графа 6)

- «Налоговая ставка» (графа 7)

- «Цифровой код страны происхождения товара» (графа 10)

- «Краткое наименование страны происхождения товара» (графа 10а)

- «Номер таможенной декларации» (графа 11).

Корректировочный документ составляется по форме, которая действовала на дату выставления изначального документа (письма Минфина от 06.05.2019 № 03-07-11/32905, ФНС от 07.06.2018 № СД-3-3/3806@).

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.