Индивидуальные предприниматели сами заботятся о будущей пенсии и о медицинском страховании. Для этого они ежегодно платят взносы «за себя». За последний год в этой сфере произошло немало изменений. Расскажем, как сейчас обстоят дела со страхованием ИП.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Кто платит и не платит взносы за себя

Отчисления на собственное страхование должны делать почти все индивидуальные предприниматели. Причем даже если деятельность не ведется. Также неважно, получил ли ИП прибыль или отработал год в минус. Законом установлена сумма, которую придется заплатить в любом случае.

Но некоторые предприниматели от уплаты страховых отчислений освобождены:

ИП на НПД. Период применения НПД не включается в страховой стаж, который дает право на получение пенсии. Чтобы зарабатывать пенсионные баллы и стаж, ИП на НПД может платить пенсионные взносы добровольно.

ИП на АУСН. Это автоматизированная упрощенка — налоговый режим, который применяется в качестве эксперимента в Москве, Подмосковье, Республике Татарстан и Калужской области. Отчислять деньги на страхование за себя не нужно, при этом за время применения АУСН идет страховой стаж и копятся пенсионные баллы.

Кроме того, есть обстоятельства, при наступлении которых от уплаты взносов освобождаются ИП на любом режиме: период ухода за ребенком до полутора лет, инвалидом, пожилым человеком, период проживания с супругом-военнослужащим в местах службы, период проживания за границей с супругом — работником дипломатического учреждения, период военной службы, мобилизации и некоторые другие (п. 7 ст. 430 НК РФ).

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Сколько ИП платит за себя в 2025 году

Стандартная для всех сумма — в 2025 году это 53 658 рублей (п. 84 ст. 2 закона № 259-ФЗ, пп.2 п. 1.2 ст. 430 НК РФ в редакции, которая действует с 08.08.2024). Далее будем называть эту часть взносов минимальной.

Дополнительные взносы на пенсионное страхование — 1% от суммы дохода за прошлый год, уменьшенной на 300 000 рублей. Эта часть взносов — назовем ее переменной — в 2025 году не может быть более 300 888 рублей (п. 84 ст. 2 закона № 259-ФЗ, пп.2 п. 1.2 ст. 430 НК РФ в редакции, которая действует с 08.08.2024).

Кроме того, ИП по желанию может застраховать себя на случай временной нетрудоспособности. Для этого нужно:

- Зарегистрироваться на сайте СФР как страхователь, подав заявление о вступлении в правоотношения и копию документа, удостоверяющего личность заявителя. Сделать это можно через Госуслуги или по почте, также есть возможность передать в отделение СФР лично или через представителя.

- Заплатить до конца года фиксированную сумму (подп. 2 п. 2 ст. 425 НК РФ).

И тогда в следующем году у ИП появится право на больничный, на пособие по уходу за ребенком, а у женщин — еще и на пособие по беременности и родам.

Сумма добровольных взносов в СФР для ИП в общем случае рассчитывается по формуле: МРОТ × 2,9% × 12. Предприниматели, которые прежде заключили договор с СФР и до 31.12.2024 заплатили за себя 6 696,22 рублей, смогут получать выплаты по больничному и другие пособия уже в 2025 году. Чтобы получить такое право в 2026 году, до конца 2025 года ИП нужно перечислить за себя в СФР 7809,12 рублей.

Минимальная часть взносов

До начала 2023 года фиксированные взносы предпринимателя складывались из сумм пенсионных и медицинских отчислений. Но затем правила поменялись — взносы стали считать по единому тарифу. В 2025 году для ИП минимальная сумма составляет 53 658 рублей. Столько нужно уплатить за полный год предпринимательства

Но если в текущем году ИП зарегистрировался или прекратил деятельность, платить единых отчислений нужно меньше (п. 3-5 ст. 430 НК РФ). Их размер за неполный год считается так:

- Определяется количество полных месяцев деятельности ИП и берется пропорциональная им сумма взносов.

- Определяется количество дней в неполном месяце, в течение которых ИП был зарегистрирован, и тоже считается пропорциональная сумма взносов.

- Суммы из п. 1 и 2 складываются.

Представим, что ИП Петрова Анна зарегистрировалась 07.02.2025. Рассчитаем, какую сумму минимальных взносов она перечислит за первый год деятельности:

- Полных месяцев 10 — с марта по декабрь. За них нужно перечислить: 53 658 / 12 × 10 = 44 715 рублей.

- В неполном месяце феврале Анна была ИП 22 дня — с 07.02 по 28.02 включительно. За эти дни нужно заплатить: 53 658 / 12 × 22 / 28 = 3 513,32 рублей.

- Итого за период с 07.02.2025 по 31.12.2025 ИП заплатит: 44 715 + 3 513,32 = 48 228,32 рублей.

Переменные взносы

Для расчета переменной части отчислений ИП на пенсионное страхование нужно от суммы годового дохода отнять 300 000 рублей и взять от полученного результата 1%.

Порядок определения годового дохода указан в п. 9 ст. 430 НК РФ (письмо Минфина от 27.12.2022 № 03-15-05/128189). На каждой налоговой системе доход определяется по-своему:

| Налоговый режим ИП | Порядок определения дохода |

|---|---|

| УСН 6% | Вся сумма полученного за год дохода |

| УСН 15% | Разница между доходом и расходами |

| ЕСХН | |

| ОСНО | Доход, уменьшенный на профессиональные вычеты |

| ПСН | Сумма потенциально возможного дохода, от которого считается стоимость патента. При этом не имеет значения, сколько денег принесла деятельность на ПСН в реальности |

Например, ИП Кудрявцев на УСН 15% получил в прошлом году доход 2 500 000 рублей. Расходы составили 1 500 000 рублей. Переменная часть его страховых взносов за расчетный год считается так: (2 500 000 — 1 500 000 — 300 000) х 1% = 7 000 рублей.

Или представим, что ИП Смирнов на ПСН заработал в истекшем году 1 000 000 рублей. Однако его патент стоил 30 000 рублей. Стоимость патента составляет 6% от потенциально возможного дохода по конкретной деятельности. Значит, сумма дохода ИП Смирнова для расчета переменных отчислений на пенсионное страхование равна 500 000 рублей: 30 000 / 6 х 100 = 500 000 рублей. Взносы составят: (500 000 — 300 000) х 1% = 2 000 рублей.

Сумма потенциального дохода по патентной деятельности устанавливается законами регионов. Обычно считать ее не надо — она известна и бывает указана в патенте. Если же нет, ее всегда можно рассчитать показанным выше способом.

Сроки уплаты взносов ИП

Минимальную сумму отчислений на страхование нужно заплатить до 31 декабря текущего года, переменную — до 1 июля следующего года (п. 2 ст. 432 НК РФ). Но перечислить переменные взносы можно и до окончания года — закон этого не запрещает.

Если 28 декабря или 1 июля приходятся на выходные, то срок продлевается до ближайшего рабочего дня. В 2025 году 28 декабря — воскресенье, поэтому крайний срок перечисления страховых взносов за 2025 год в сумме 53 658 рублей — 29 декабря 2025 года включительно. Переменную часть взносов за 2025 год ИП нужно перечислить до 1 июля 2026 года.

Со взносами за 2026 год дела обстоят так: минимальную сумму в размере 57 390 рублей нужно уплатить до 28 декабря 2026 года, переменную часть — до 1 июля 2027 года.

Предпринимателю, который прекратил деятельность, на уплату взносов дается 15 календарных дней с даты снятия с учета (п. 5 ст. 432 НК РФ).

Работайте с ЕНП в Экстерне

Получайте актуальную информацию по налогам и пополняйте счет вовремя и без лишних усилий

Как ИП платить взносы

С 2024 года большинство налогов и взносов нужно направлять на единый налоговый счет — ЕНС. Все суммы за период можно перевести единым налоговым платежом — ЕНП.

В платежке на ЕНП нужно обратить внимание на следующие поля:

- 101 — статус плательщика. Укажите «01»;

- 104 — КБК единого налогового платежа 182 0 10 61201 01 0000 510;

- 105 — ОКТМО. Укажите «0», но если банковская программа требует какого-то значения, подойдет любой код из 8 знаков;

- 107 — налоговый период. Укажите «0».

Уменьшение налогов ИП на взносы

Предприниматели на ОСН, УСН 15% или ЕСХН учитывают свои расходы, в состав которых входят и уплаченные страховые отчисления. ИП на УСН 6% и ПСН расходы не учитывают, но им предоставляется право на налоговый вычет в размере взносов.

Его можно использовать для уменьшения:

- аванса по налогу при УСН;

- годового налога при УСН;

- стоимости патента.

Если у ИП нет работников, за счет перечисленных за себя страховых отчислений он может снизить налог до нуля. Если работники есть, то суммируются взносы за них и за ИП, но налог разрешено снизить лишь до 50%.

Механизм уменьшения

Раньше ИП уменьшали налог при УСН 6% и ПСН на взносы, фактически уплаченные в том же году. То есть сначала уплата страховых, а уже потом — уменьшение налогов строго на эту сумму. При этом было неважно, за какой год платились взносы — за текущий или за предыдущие. Поэтому многие предприниматели на УСН платили отчисления за себя поквартально, ведь тогда у них появлялась возможность уменьшать авансовые платежи. А ИП на ПСН должны были уплатить свои взносы до того, как заявили об уменьшении на них стоимости патента.

С 2023 года предпринимателям на УСН 6% и ПСН можно принимать к уменьшению суммы страховых отчислений за себя, подлежащие уплате в том же году (пп. 3 п. 3.1 ст. 346.21 НК РФ, пп. 1 п. 1.2 ст. 346.51 НК РФ). Это значит, что теперь ИП вправе уменьшить налог на сумму, которую только предстоит уплатить в текущем году в виде взносов за себя. А сами эти страховые отчисления можно перечислить и позже, хоть в последний день срока.

Правило применяется только к собственным взносам предпринимателя на УСН 6% или ПСН. Если у него есть работники, то по-прежнему следует сначала уплатить за них страховые суммы, а только потом включать их в вычет.

Такую схему ввели ввели из-за перехода на ЕНС. В 2023 году в связи с этим у ИП возникли сложности с уплатой страховых отчислений за себя заранее. И как следствие, с дальнейшим уменьшением налогов. Чтобы решить возникшие проблемы, приходилось подавать дополнительные заявления. Теперь таких сложностей нет, ведь необязательно платить взносы до уменьшения налогов.

Но чтобы правильно применять этот механизм, нужно знать нюансы:

- В вычет включаются взносы ИП за себя, относящиеся только к текущему году. Например, предприниматель заплатил 49 500 рублей за 2024 год только в феврале 2025, то есть допустил просрочку. По старым правилам на эту сумму нужно было уменьшать налог 2025 года, а по новым — налог 2024 года.

- Если ИП в 2023 году с опозданием перечислил взносы за 2022 год или более ранние периоды, на них можно было снизить налоги 2023-2025 годов. Это правило ввели в виде исключения.

- Сумму переменных взносов предприниматель может по своему желанию отнести к одному либо к другому году (письмо ФНС РФ от 25.08.2023 № СД-4-3/10872@). Например, на переменные взносы за 2024 год, которые нужно перечислить до 1 июля 2025, можно уменьшить налог за 2024 год, а можно оставить их на 2025. Но если на эту часть взносов был уменьшен налог 2024 года, в 2025 повторно включать ее в вычет нельзя.

- Для уменьшения авансовых платежей необходимо подать Уведомление об исчисленных налогах, авансах, сборах и взносах — в нем показывают авансовый платеж за вычетом страховых взносов. Отправлять его не нужно только в двух случаях: в конце года, так как вместо уведомления сдается годовая декларация по УСН и, если сумма налога уменьшается до нуля — в этом случае разрешается учесть взносы при расчете годового платежа.

Для ИП на УСН 15%, ОСН и ЕСХН ничего не изменилось, ведь правила применения вычета на них не распространяются. Они сначала несут расходы в виде взносов за себя и / или работников, и только потом уменьшают на них базу.

Рассмотрим пример. ИП Карпова Мария (УСН 6% без работников) должна заплатить в 2025 году на свое страхование 64 158 рублей: 53 658 — минимальные взносы, 10 500 — переменные за 2024 год.

В I квартале 2025 года Мария получила доход 800 000 рублей, аванс по налогу при УСН составит 48 000 рублей. Платить его не придется, так как он будет покрыт взносами, ведь 48 000 < 64 158.

По окончании полугодия доход Марии составил 1 500 000 рублей, а аванс по УСН — 90 000 рублей. Но она заплатит аванс лишь в сумме 90 000 — 64 158 = 25 842. Остальное покроет вычет за счет взносов.

Сами же страховые отчисления Мария может платить, когда и как ей удобно — частями или общей суммой. Но важно, чтобы переменные взносы за прошлый год в размере 10 500 рублей были уплачены до 1 июля 2025.

Если у ИП есть работники

Предприниматель, который привлекает работников, платит взносы:

- за себя — со всеми нюансами, описанными выше;

- за нанятых физических лиц. Они являются застрахованными, а ИП — страхователем.

С 2023 ИП платит за лиц, привлеченных по трудовым и гражданско-правовым договорам, взносы на обязательное пенсионное, медицинское страхование и соцстрахование на случай болезни. Раньше они считались отдельно, а теперь — по единому тарифу.

Еще работников нужно страховать от травматизма. Это касается только тех, кто нанят по трудовым договорам. Хотя если в договоре ГПХ есть условия о страховании от травм и профзаболеваний, то платить травматические взносы нужно и за подрядчиков.

Чтобы заплатить за работников «единые» страховые взносы, нужно подать до 25 числа следующего месяца уведомление об исчисленных суммах и пополнить ЕНС до 28 числа. Взносы на травматизм платятся до 15 числа следующего месяца напрямую на КБК, то есть по-старому.

КБК по взносам за работников:

| За периоды с 2024 года | За периоды до 2023 года |

|---|---|

| 182 01 06 12 01 01 0000 510 — КБК ЕНП для перечисления единых взносов 182 1 02 01000 01 1000 160 — КБК единых взносов для уведомления |

182 1 02 14010 06 1001 160 — для взносов на ОПС 182 1 02 14030 08 1001 160 — для взносов на ОМС 182 1 02 14020 06 1001 160 — для взносов на случай ВНиМ |

| 797 1 02 12000 06 1000 160 — КБК взносов на травматизм | 393 1 02 02050 07 1000 160 — КБК взносов на травматизм |

В 2025 году действует единый предельный размер базы для расчета единых страховых взносов — 2 759 000 рублей (Постановление Правительства РФ от 31.10.2024 № 1457). Крупные компании исчисляют взносы по ставке 30%, пока выплата физлицу с начала года не достигнет этого лимита. Если достигнет, ставка снижается до 15,1%.

Для малого и среднего бизнеса действует пониженный тариф: 30% с выплаты до МРОТ на начало года, 15% — свыше МРОТ. Но это если не достигнут лимит базы. Если же он будет преодолен, ставки меняются: 15,1% в пределах МРОТ и 15% — свыше МРОТ.

МРОТ — это минимальный размер оплаты труда. На начало 2025 года он равен 22 240 рублям (ст. 1 закона от 19.06.20000 № 82-ФЗ).

Тариф взносов на травматизм зависит от класса профессионального риска, определяемого по основному виду деятельности. Если ИП применяет налоговый режим АУСН, он перечисляет «несчастные» взносы в фиксированном размере — независимо от количества работающих (п. 2.2 ст. 22 Федерального закона № 125-ФЗ). В 2025 году их размер составит 2750 рублей (п. 1 Постановление Правительства РФ от 14.11.2024 № 1547).

Помимо уплаты страховых отчислений, предприниматель с работниками подает несколько отчетных форм в СФР и ФНС.

Автоматизируйте работу с сотрудниками: рассчитывайте зарплату, НДФЛ, взносы, оформляйте кадровые документы прямо в Экстерне

Что будет, если не платить взносы

Неуплата страховых отчислений — нарушение законодательства, за которым последуют:

- Пени по ст. 75 НК РФ. Они начисляются за каждый день просрочки из расчета 1 / 300 от ставки Банка России.

- Штраф по ст. 122 НК РФ. Поскольку эта статья предусматривает санкции за неправильный расчет базы по взносам, а ИП минимальные взносы сами не считают (они прописаны в НК РФ), то штраф за их неуплату не назначается (Письмо Минфина от 15.03.2019 № 03-02-08/16888). А вот за неуплату в срок переменной части взносов его могут оштрафовать на 20% от суммы недоимки. Если же это сделано умышленно, штраф вырастет до 40%.

Пени и штраф будут включены в налоговую обязанность ИП и отражены на его ЕНС, а значит, отрицательное сальдо увеличится. Чтобы его погасить, ФНС может обязать банк списать деньги с расчетного счета ИП или с его личного счета. Если денег на счетах нет, их спишут при поступлении. Взыскание может быть обращено и на имущество предпринимателя, в том числе личное.

Как проверить баланс ЕНС через Экстерн, читайте в статье.

Поэтому если деятельность не ведется, есть смысл как можно скорее перестать быть ИП. Однако долг, который числился за предпринимателем на момент закрытия бизнеса, никуда не денется — он останется за физическим лицом.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

А в Федеральном законе от 29.12.2006 № 255-ФЗ оплата страховых взносов производится до 31 декабря. В этом законе нет пояснений о переносе с праздников на первый рабочий день.

Поэтому добровольные взносы в СФР нужно уплатить до конца календарного года, чтобы иметь право на пособия в следующем году.

Также рекомендую вам проконсультироваться с юристом по вашему вопросу, например вы можете задать вопрос на форуме Правовед.

Также вы можете сформировать платёжку для уплаты взносов прямо в интернет-банке — как это сделать рекомендую уточнить напрямую у поддержки банка.

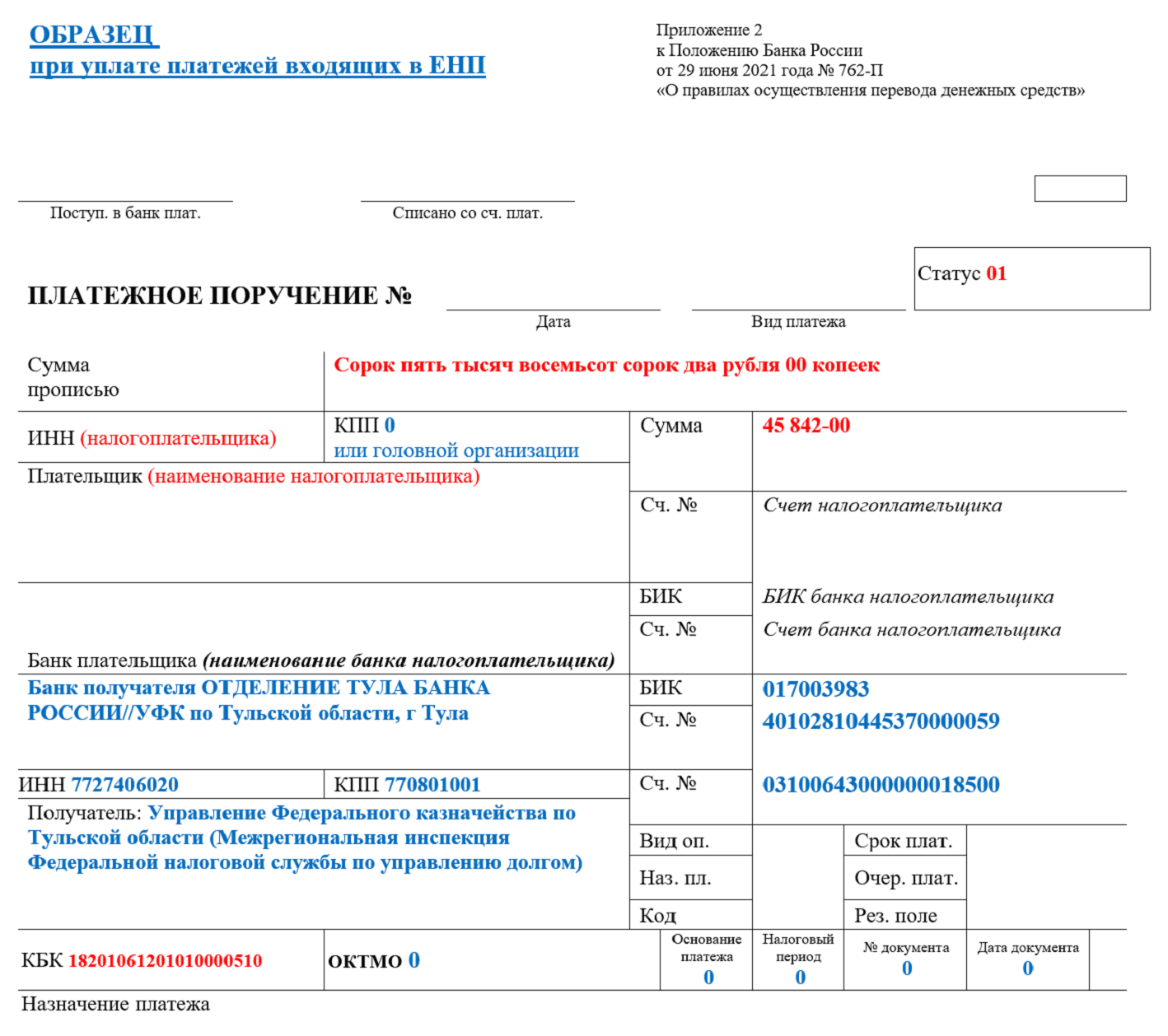

Реквизиты для оплаты такие:

Банк получателя — ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула

ИНН — 7727406020

КПП — 770801001

Получатель — Казначейство России (ФНС России)

БИК— 017003983

Номер счета — 40102810445370000059

Номер казначейского счета — 03100643000000018500

Статус налогоплательщика — 01; ОКТМО, налоговый период, основание платежа — 0. Вид платежа нужно оставить пустым.

Пример заполнения вы можете посмотреть в статье наших коллег из Контур.Эльбы, раздел «Как заполнить платёжку по ЕНП».

Уведомление по страховым взносам за себя не подается — налоговая уже знает какую сумму с вас нужно списать.

Рекомендую отправлять по взносам за себя заявление о зачёте, чтобы перенести их в отложенную переплату и они не болтались в общей переплате до срока списания, но это не обязательно.

Для отнесения физического лица к пенсионеру, получающему пенсию за выслугу лет или по инвалидности, в соответствии с Законом РФ № 4468-1 и в целях прекращения у плательщика обязанности по уплате страховых взносов на обязательное пенсионное страхование направляется форма КНД 1150118.

Посмотреть образец заполнения можно по ссылке.

Если вы хотите продолжать платить взносы ОПС и уменьшать на них налог, такое заявление не нужно направлять — в таком случае взносы платятся как обычно и на уменьшение налога это не повлияет.

Можно посмотреть обсуждение на форуме наших партнеров Бухонлайн.