Рассказываем, что отражают на счете 84, как его используют и какие проводки по нему возможны.

В этой статье:

- Что учитывают на счете 84 «Нераспределенная прибыль (непокрытый убыток)»

- Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)»

- Типовые проводки по счету 84 «Нераспределенная прибыль (непокрытый убыток)»

- Пример отражения расчетов по счету 84 «Нераспределенная прибыль (непокрытый убыток)»

- Главное о счете 84

- Как вести бухгалтерский учет в Экстерне

Что учитывают на счете 84 «Нераспределенная прибыль (непокрытый убыток)»

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для отражения информации о финансовом результате деятельности компании и его движении.

Счет 84 — активно-пассивный: может иметь как дебетовое, так и кредитовое сальдо. По дебету счета 84 отражают рост убытка компании или использование прибыли. По кредиту — рост прибыли или компенсация убытков прошлых лет. Соответственно, дебетовое сальдо по счету 84 — непокрытый убыток, а кредитовое — нераспределенная прибыль на отчетную дату.

Прибыль или убыток на конец каждого отчетного периода определяется по формуле:

НП(НУ)кц = НП(НУ)нч +-ФР — ИП

Где ФР — финансовый результат периода, он может быть положительным или отрицательным; а ИП — использование прибыли, например, для выплаты дивидендов учредителям.

Пример

Нераспределенная прибыль компании «Старт» на 31 декабря 2022 года — 6 500 000 руб. В 2023 году организация получила прибыль 1 200 000 руб. и выплатила дивиденды учредителям в сумме 900 000 руб.

Нераспределенная прибыль предприятия на 31 декабря 2023 года равна:

НП = 6 500 000 ₽ + 1 200 000 ₽ – 900 000 ₽ = 6 800 000 ₽

Сальдо по счету 84 отражается в строке 1370 раздела III баланса. Если по счету получилось дебетовое сальдо (убыток), то его указывают с минусом.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)»

Аналитика по счету 84 должна давать возможность увидеть направления использования прибыли. Конкретного перечня субсчетов к счету 84 в плане счетов нет. Минфин предлагает разделять прибыль на части. использованную и неиспользованную.

Так как одно из главных направлений использования прибыли — покрытие убытков прошлых лет, в бухучете удобно будет открыть субсчета:

- 84.1 — нераспределенная прибыль;

- 84.2 — использование прибыли;

- 84.3 — непокрытый убыток.

Если компания активно использует свою прибыль, то с учетом особенностей деятельности можно открыть и другие субсчета. Например, можно отдельно учитывать использование прибыли для формирования резервного и добавочного капитала.

Онлайн-бухгалтерия от 1 558 ₽/мес.

Все инструменты: учет, зарплата, отчетность, КЭП, ЭДО

Типовые проводки по счету 84 «Нераспределенная прибыль (непокрытый убыток)»

Рассмотрим основные проводки по формированию и использованию финансового результата компании.

Формирование прибыли (убытка)

| Дебет | Кредит | Описание операции |

|---|---|---|

|

99 |

84.1 |

Получена прибыль от текущей деятельности |

|

84.3 |

99 |

Получен убыток от текущей деятельности |

|

60, 62, 76… |

84.1 |

Исправление существенной ошибки прошлых периодов. Например, найден неучтенный доход или ошибочно признанный расход |

|

84.3 |

60, 62, 76 |

Исправление существенной ошибки прошлых периодов. Например, найден неучтенный расход или ошибочно признанный доход |

Использование прибыли

| Дебет | Кредит | Описание операции |

|---|---|---|

|

84.1 |

84.2 |

Принято решение об использовании прибыли |

|

84.2 |

75.2 |

Начисление дивидендов учредителям — юридическим лицам или физическим лицам, не состоящим в штате компании |

|

84.2 |

70 |

Начисление дивидендов учредителям — физическим лицам, которые состоят в штате организации |

|

84.2 |

82 |

Формирование или пополнение резервного капитала |

|

84.2 |

80 |

Увеличение уставного капитала |

Покрытие убытка

| Дебет | Кредит | Описание операции |

|---|---|---|

|

84.2 |

84.3 |

Убыток погашен за счет чистой прибыли |

|

82 |

84.3 |

Убыток погашен за счет резервного капитала |

|

75 |

84.3 |

Убыток погашен за счет средств учредителей |

|

83 |

84.3 |

Убыток погашен за счет добавочного капитала |

Пример отражения расчетов по счету 84 «Нераспределенная прибыль (непокрытый убыток)»

Компания «Полет» начала работу в январе 2022 года. По итогам 2022 года организация получила убыток 650 000 руб.

Проводки по операциям:

Дт 84.3 Кт 99 — 650 000 ₽ — отражен убыток от текущей деятельности за 2022 год.

По итогам 2023 года компания получила прибыль 2 500 000 руб. Из нее учредители решили:

- Полностью покрыть убыток 2022 года в сумме 650 000 руб.

- Сформировать резервный капитал в сумме 150 000 руб.

- Выплатить дивиденды в сумме 900 000 руб.

Дт 99 Кт 84.1 — 2 500 000 ₽ — отражена прибыль от текущей деятельности за 2023 год.

Дт 84.1 Кт 84.2 — 1 700 000 ₽ (650 000 ₽ + 150 000 ₽ + 900 000 ₽) — принято решение об использовании прибыли.

Дт 84.2 Кт 84.3 — 650 000 ₽ — убыток прошлых лет покрыт за счет чистой прибыли.

Дт 84.2 Кт 83 — 150 000 ₽ — сформирован добавочный капитал.

Дт 84.2 Кт 75.2 — 900 000 ₽ — начислены дивиденды.

Дт 75.2 Кт 51 — 900 000 ₽ — выплачены дивиденды.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Главное о счете 84

Счет 84 предназначен для отражения финансовых результатов компании за период использования полученной прибыли.

По дебету счета отражается формирование убытка или использование ранее полученной прибыли, по кредиту — получение прибыли или компенсация убытков прошлых периодов.

Счет 84 корреспондирует со счетами по учету денежных средств, расчетов, капитала и финансовых результатов.

Как вести бухгалтерский учет в Экстерне

Заводите документы в Экстерне: принимайте от контрагентов по ЭДО, распознавайте сканы, загружайте из банка, товароучетной системы или оформляйте вручную. Сервис предложит проводки в бухгалтерском учете, вам останется их проверить и утвердить, при необходимости их можно изменить. На основе введенных данных проводок Экстерн заполнит налоговую, бухгалтерскую отчетность, отчеты по сотрудникам и проверит их перед отправкой.

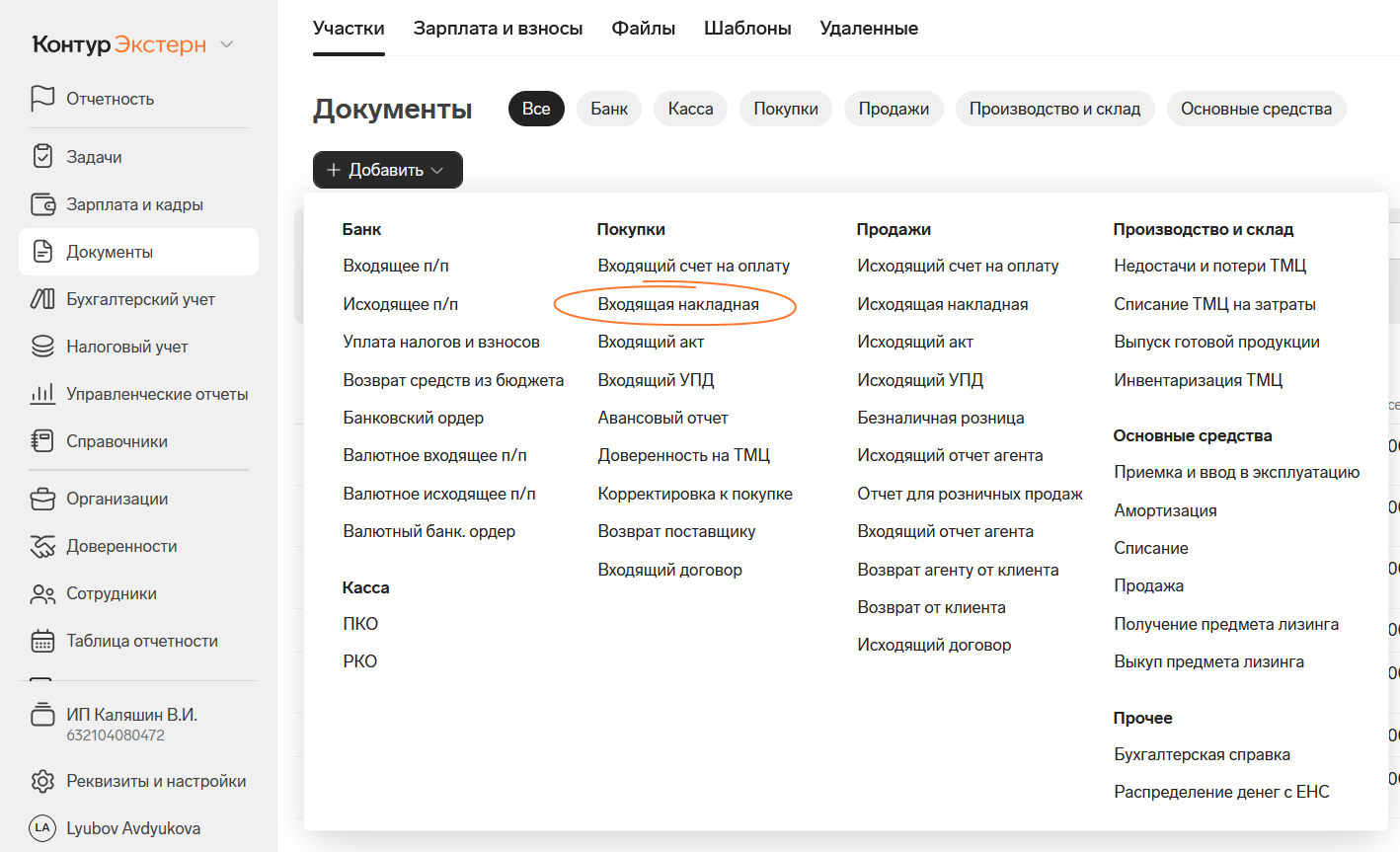

Создавайте или загружайте первичные документы

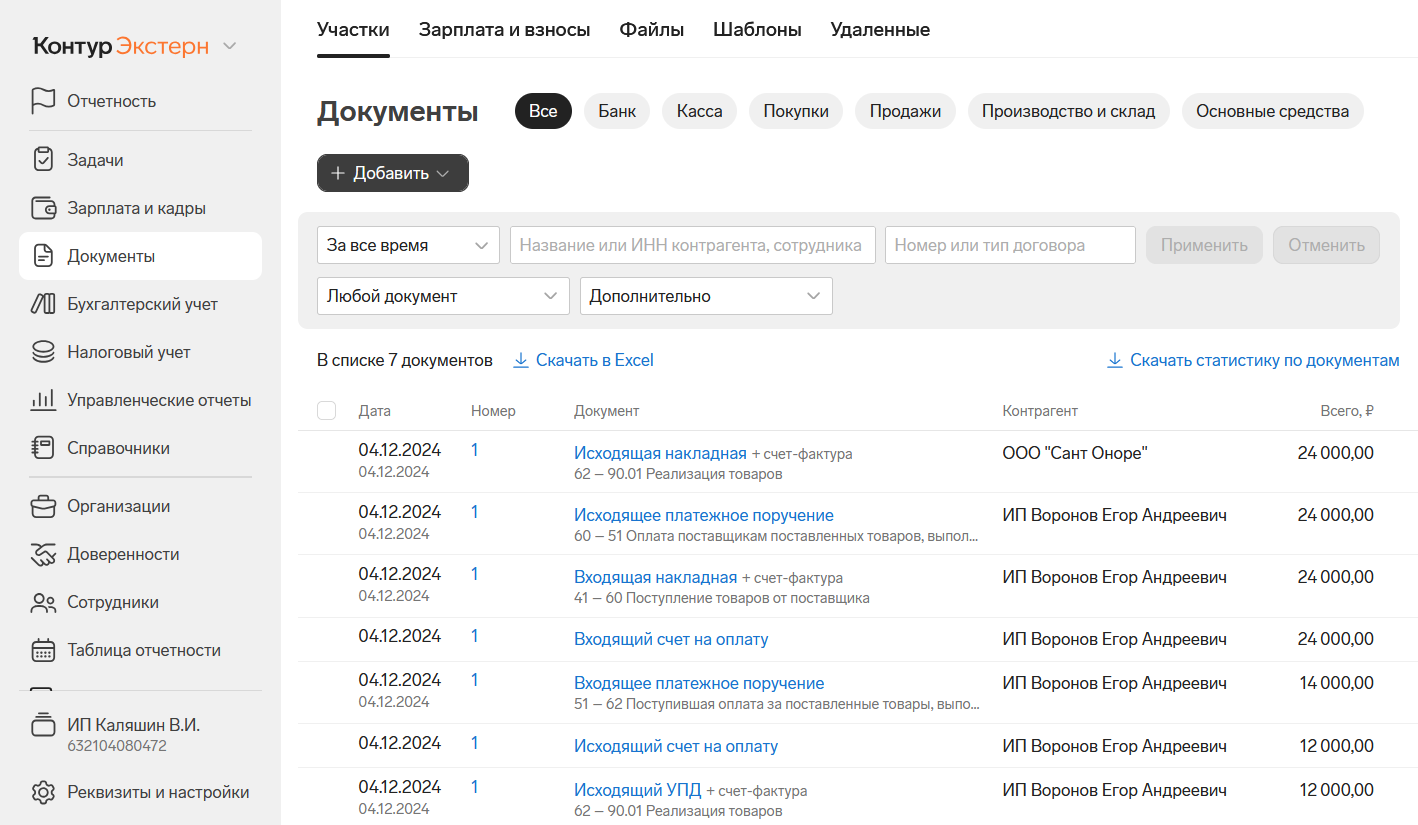

Все документы расположены на вкладке «Документы» и разделены на участки: «Банк», «Касса», «Покупки», «Продажи», «Производство и склад», «Основные средства», «Счета-фактуры», «Прочее».

Чтобы просмотреть полный список документов, которые могут быть созданы в сервисе, нажмите на кнопку «+Добавить». Кликните по нужному названию документа в этом списке, чтобы заполнить его вручную.

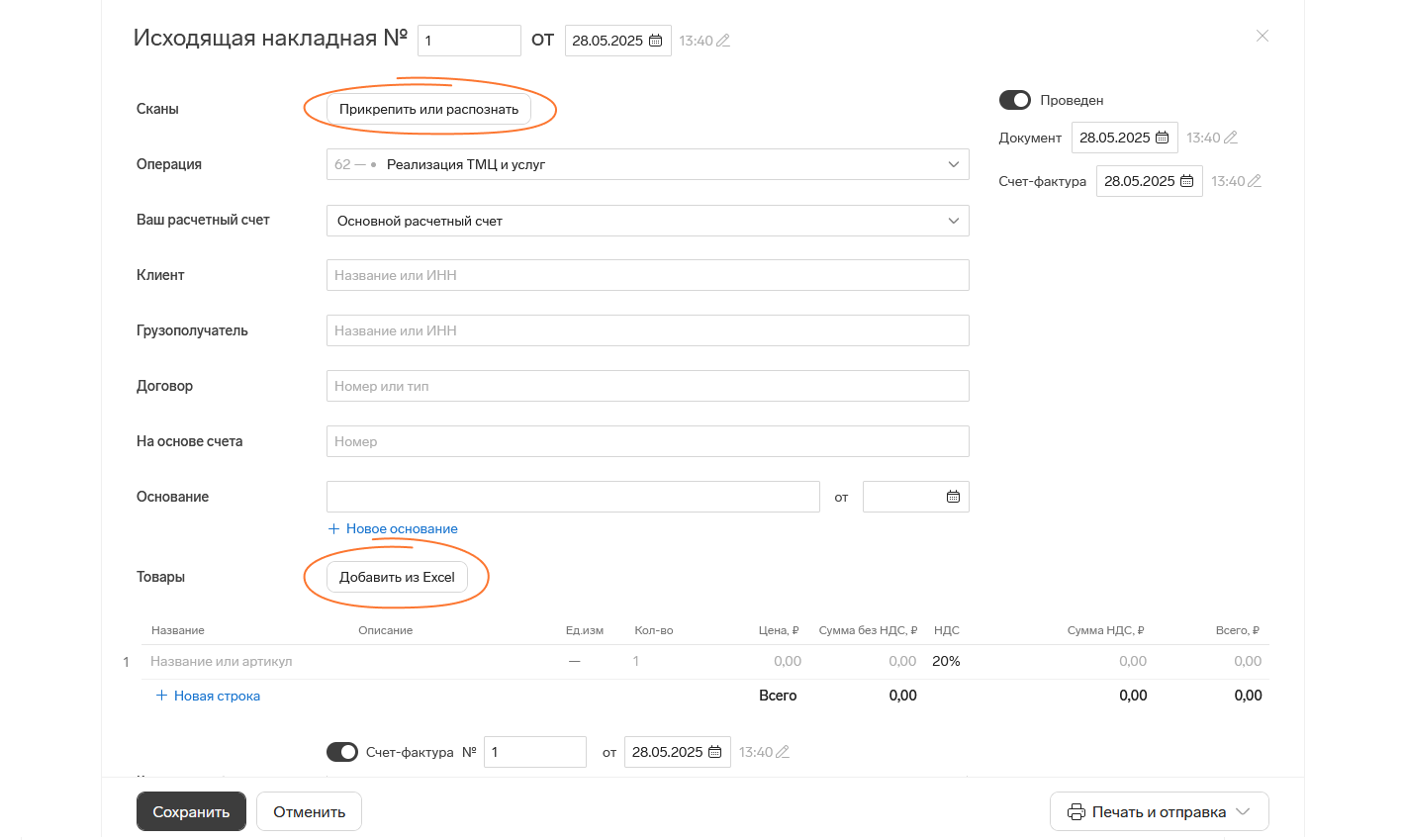

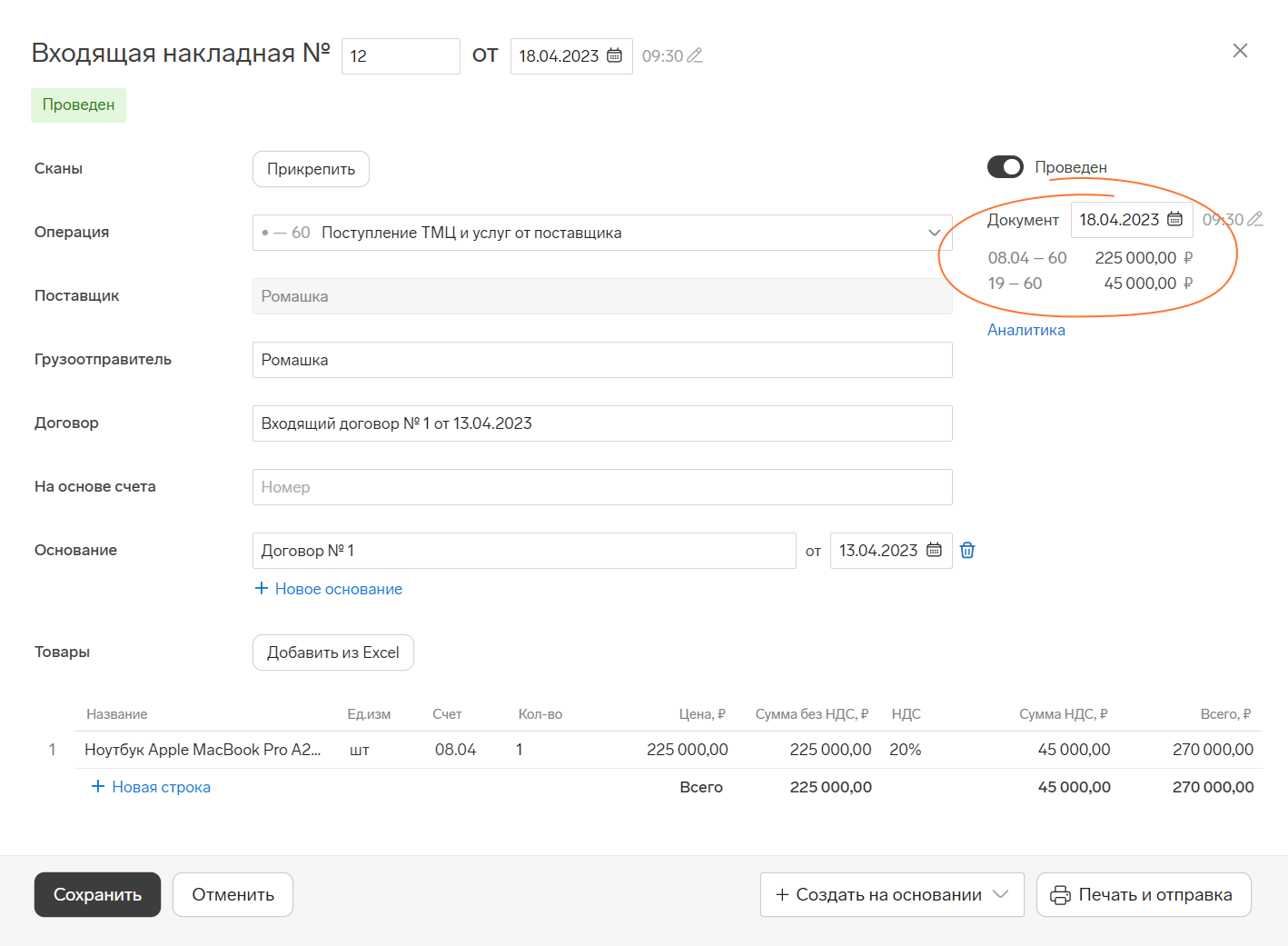

Например, вот форма для заполнения накладной. Документ можно также распознать со скана или загрузить фактурную часть из файла.

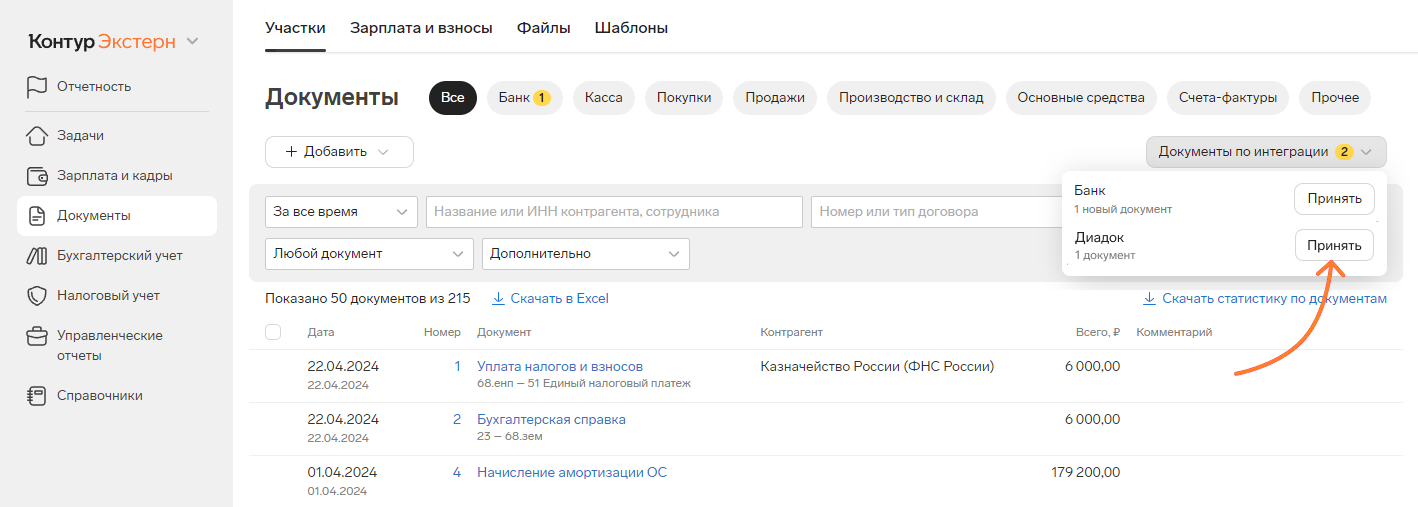

А еще вы можете принимать банковскую выписку напрямую из банка и документы от контрагентов по ЭДО после настройки интеграции.

Утвердите проводки, которые подскажет система

Основываясь на данных в документе, Экстерн предложит корректные проводки, в том числе по НДС, если вы работаете с этим налогом. Вам останется проверить их и утвердить, нажав кнопку «Сохранить», или выбрать другие подходящие проводки из списка.

Проведенные документы с указанием проводок хранятся на вкладке «Документы». Чтобы скорректировать проводки, откройте документ, внесите изменения и снова сохраните его.

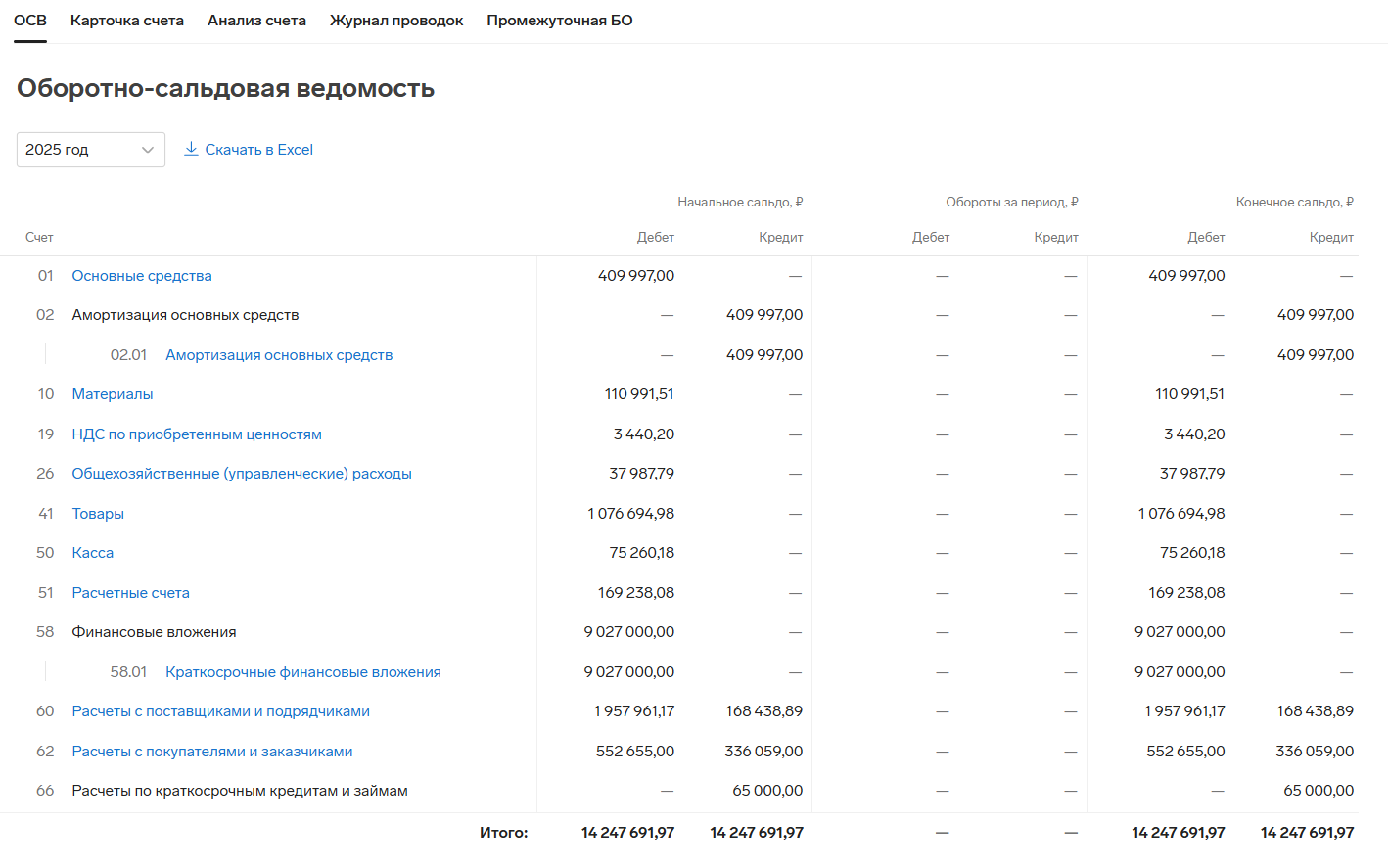

Работайте с ОСВ, карточками и аналитикой счетов учета

В разделе «Бухгалтерский учет» есть вкладки «ОСВ», «Карточка счета», «Анализ счета», «Журнал проводок», «Промежуточная бухотчетность». Анализируйте учет с помощью этих инструментов и в любой момент скачивайте промежуточную бухгалтерскую отчетность.

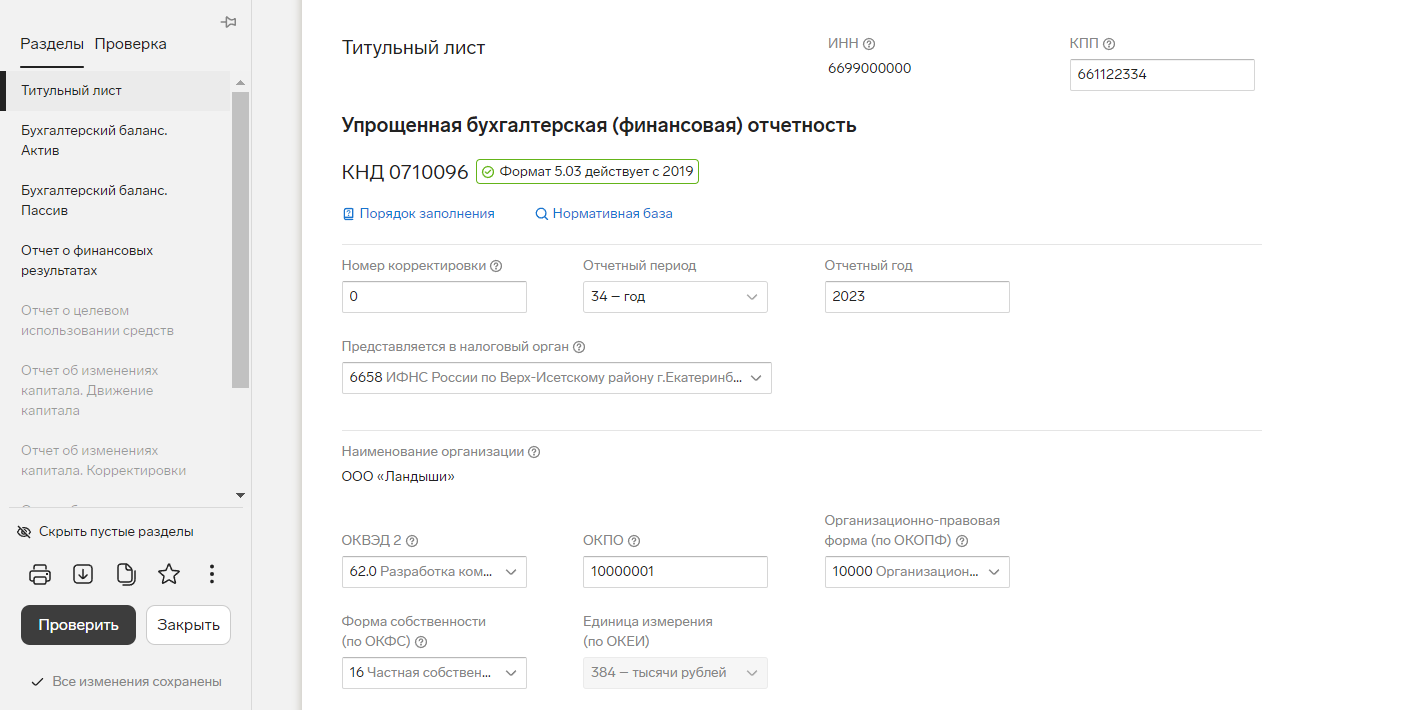

Сдавайте бухгалтерскую отчетность

На основе проводок и данных регистров бухучета Экстерн сформирует бухгалтерскую отчетность — полную или упрощенную. Поможет загрузить пояснительную записку и аудиторское заключение.