Редкий бизнес обходится без кредитов и займов, когда нужны деньги на расширение или просто для перекрытия кассового разрыва. Расскажем, как учитывать выданные и полученные займы и кредиты и есть ли между ними разница.

В этой статье:

- В чем отличие между кредитом и займом

- Какие бухгалтерские счета использовать для учета кредитов и займов

- Какие расходы возникают по кредитам и займам

- Какие проводки нужны при получении кредита или займа

- Какие проводки нужны при смене срочности кредита или займа

- Какие проводки нужны при выдаче займа

- Как показывают сведения о кредитах и займах в бухотчетности

- Как вести бухгалтерский учет в Экстерне

В чем отличие между кредитом и займом

Если компании не хватает живых денег на необходимые траты, она может взять кредит или заем. Эти финансовые инструменты решают одну задачу, но у них есть отличия.

Кто выдает. Кредит может выдать только финансовое кредитное учреждение — банк. Оформляется кредитный договор, где банк обозначен как кредитор, а получатель кредита — как заемщик.

Займ выдает физлицо или юрлицо. Оформляется договор займа: одна сторона именуется займодавцем, другая — займополучателем.

Есть ли проценты. За пользование кредитом всегда приходится платить проценты: ставка по кредиту не бывает нулевой, ведь проценты по кредитам — это способ банка заработать.

Заем может быть процентным и беспроцентным — стороны сами решают этот вопрос (п. 1 ст. 809 ГК РФ). Условие об отсутствии процентов обязательно прописывают в договоре, иначе займодавец может взыскать с получателя проценты по ключевой ставке Центробанка, которая была назначена в период действия договора (п. 1 ст. 809 ГК РФ).

В каком виде выдается. Кредит бывает только денежным. Займ можно выдать и получить в любом виде: деньгами, товарами, автомобилем, оборудованием, сырьем. При этом отдавать займ можно деньгами или в иной форме, по договоренности сторон.

Какими нормами регулируется. Работа с кредитами подчиняется нормативным актам Центробанка, некоторые моменты зафиксированы в ГК и федеральных законах.

Договоры займа подчиняются только Гражданскому кодексу и нескольким федеральным законам.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Какие бухгалтерские счета использовать для учета кредитов и займов

Хотя кредиты и займы отличаются, для бугалтерского учета это не имеет значения. Их учет регулируется ПБУ 15/2008 (утв. приказом Минфина от 06.10.2008 № 107Н).

В бухучете имеет значение срок погашения долга по кредиту или займу, в зависимости от этого проводки проходят через два счета:

- 66 — если срок для возврата долга не более года;

- 67 — если срок для возврата более года.

Это пассивные счета, через них проводят операции по получению средств, возврату и начислению процентов. Поступление, оцененное в рублях, и начисление процентов фиксируют по кредиту, а возврат — по дебету.

При этом «тело» и проценты разводят по разным субсчетам, которые для удобства открывают к 66 и 67 счетам. Аналитику строят по разным кредиторам и заимозавцам, по разным договорам, по формам средств.

На конец периода остаток с краткосрочного счета переносят в строку 1510 бухбаланса, а долгосрочного — в строку 1410.

Какие расходы возникают по кредитам и займам

При получении кредита или займа у компании не возникает дохода при погашении долга — расхода. Эти суммы не участвуют в финансовом результате и не попадают в налогооблагаемую базу (п. 1 ст. 251 НК РФ).

Но расходы все равно чаще всего возникают. Это проценты и оплата консультаций или экспертизы договоров. При упрощенных способах бухучета можно признавать такие расходы в составе прочих. Отражают их, как мы уже говорили, на субсчетах, отдельных от «тела» кредита или займа. Учитывают равномерно весь период действия договора.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Какие проводки нужны при получении кредита или займа

Разберем проводки на примере. Банк одобрил компании оборотный кредит на 400 000 рублей сроком на 2 месяца под 2% ежемесячно. В последний день каждого месяца уплачиваются проценты и гасится часть долга. Бухгалтер компании построит следующие проводки.

| Дата | Дебет | Кредит | Сумма, ₽ | Содержание |

|---|---|---|---|---|

|

1 октября |

51 |

66.1 |

400 000 |

Банк перевел средства на расчетный счет |

|

31 октября |

91.2 |

66.2 |

8 000 |

Начислили проценты за октябрь |

|

31 октября |

66.2 |

51 |

8 000 |

Оплатили проценты за октябрь |

|

31 октября |

66.1 |

51 |

200 000 |

Погасили часть кредита |

|

30 ноября |

91.2 |

66.2 |

4 000 |

Начислили проценты за ноябрь — сумму рассчитали исходя из оставшейся части кредита в 200 000 рублей |

|

30 ноября |

66.2 |

51 |

4 000 |

Оплатили проценты за ноябрь |

|

30 ноября |

66.1 |

51 |

200 000 |

Погасили вторую часть кредита |

День уплаты процентов и части кредита может быть любым — не обязательно это конец месяца. Если это более ранняя дата, то на день фактического перечисления денег строим проводку по погашению процентов, а проводку по начислению расхода по процентам — в конце месяца.

В нашем примере при получении кредита бухгалтер строил проводку через 51 счет, потому что пришли именно безналичные деньги на расчетный счет. Если бы это был заем в форме материалов или товаров, проводка бы строилась через 10 или 41 счет. Но тогда право собственности на матценности переходит к заимополучателю, а значит операция облагается НДС.

Какие проводки нужны при смене срочности кредита или займа

Если компания не может вовремя вернуть долг, есть возможность его продлить: условиться с банком или заимодавцем и подписать допсоглашение к договору. Тогда нужно переоформить кредит в бухгалтерском учете. Для этого строят проводку:

Дт 66 Кт 67 — Перевели краткосрочный кредит в формат долгосрочных

Какие проводки нужны при выдаче займа

Организации могут выдавать займы под процент, тогда операции по ним проводят через 58 счет для финансовых вложений. Платежи по процентам от займополучателей учитывают как внереализационные доходы. Учет таких займов регулирует ПБУ 19/2002 (утв. приказом Минфина от 10.12.2002 № 126Н).

Покажем проводки на еще одном примере. Компания выдала заем в размере 400 000 рублей под 2% ежемесячно на 2 месяца. Возврат части займа и процентов назначен на конец месяца.

| Дата | Дебет | Кредит | Сумма, ₽ | Содержание |

|---|---|---|---|---|

|

1 октября |

58 |

51 |

400 000 |

Перевели с расчетного счета заем другому юрлицу |

|

31 октября |

76 |

91.2 |

8 000 |

Начислили доход — проценты по займу |

|

31 октября |

51 |

76 |

8 000 |

Займополучатель перевел деньги для уплаты процентов за октябрь |

|

31 октября |

51 |

58 |

200 000 |

Займополучатель погасил часть займа |

|

30 ноября |

76 |

91.1 |

4 000 |

Начислили проценты за ноябрь — сумму рассчитали исходя из оставшейся части займа в 200 000 рублей |

|

30 ноября |

51 |

76 |

4 000 |

Займополучатель перевел деньги для уплаты процентов за ноябрь |

|

30 ноября |

51 |

58 |

200 000 |

Займополучатель погасил вторую часть займа |

Другое дело — беспроцентный заем, он не относится к финансовым вложениям. Тогда вместо 58 счета используют 76 счет, а проводки по начислению и получению процентов просто не строят. Если компания в нашем примере выдает беспроцентный займ, бухгалтер построит следующие проводки.

| Дата | Дебет | Кредит | Сумма, ₽ | Содержание |

|---|---|---|---|---|

|

1 октября |

76 |

51 |

400 000 |

Перевели с расчетного счета заем другому юрлицу |

|

31 октября |

51 |

76 |

200 000 |

Займополучатель погасил часть займа |

|

30 ноября |

51 |

76 |

200 000 |

Займополучатель погасил вторую часть займа |

Как показывают сведения о кредитах и займах в бухотчетности

В отчетности раскрывают сведения о кредитах и займах согласно пп. 17 и 18 ПБУ 15/2008. Это касается займодавцев и займополучателей.

- Задолженности по займам и кредитам на начало, конец периода и изменения за период.

- Размер процентов и других расходов по кредитам и займам: отдельно показывают расходы, которые включают в стоимость инвестактивов и отдельно те, которые включили в прочие расходы.

- Сведения о выпущенных векселях и облигациях со сроками закрытия и с разделением по видам.

- Сведения о полученных кредитах и займах в соответствии со сроками их закрытия. Есть нюанс: когда на отчетную дату остается меньше года до дня закрытия долгосрочного кредита, долг по нему в балансе отражают в составе краткосрочного. Но переносить кредит с 67 на 66 счет при этом не нужно.

- Сведения о доходах от использования заемных денег в виде финвложений.

- Данные о процентах по кредитам, которые сначала взяли на общие цели, а потом использовали для инвестиционных активов.

- Данные о суммах, которые не удалось получить из-за нарушений условий договора займа или кредита.

Как вести бухгалтерский учет в Экстерне

Заводите документы в Экстерне: принимайте от контрагентов по ЭДО, распознавайте сканы, загружайте из банка, товароучетной системы или оформляйте вручную. Сервис предложит проводки в бухгалтерском учете, вам останется их проверить и утвердить, при необходимости их можно изменить. На основе введенных данных проводок Экстерн заполнит налоговую, бухгалтерскую отчетность, отчеты по сотрудникам и проверит их перед отправкой.

Создавайте или загружайте первичные документы

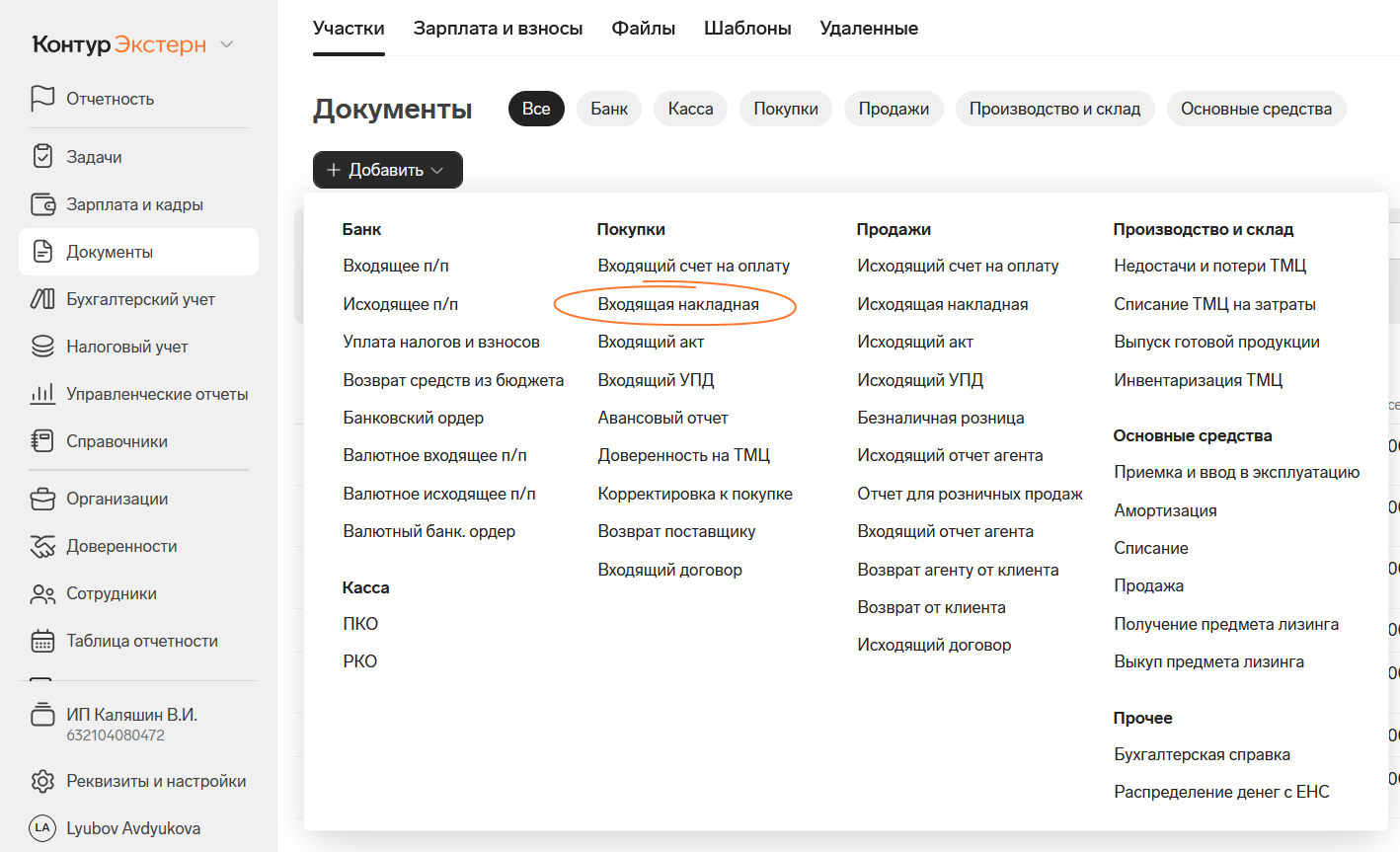

Все документы расположены на вкладке «Документы» и разделены на участки: «Банк», «Касса», «Покупки», «Продажи», «Производство и склад», «Основные средства», «Счета-фактуры», «Прочее».

Чтобы просмотреть полный список документов, которые могут быть созданы в сервисе, нажмите на кнопку «+Добавить». Кликните по нужному названию документа в этом списке, чтобы заполнить его вручную.

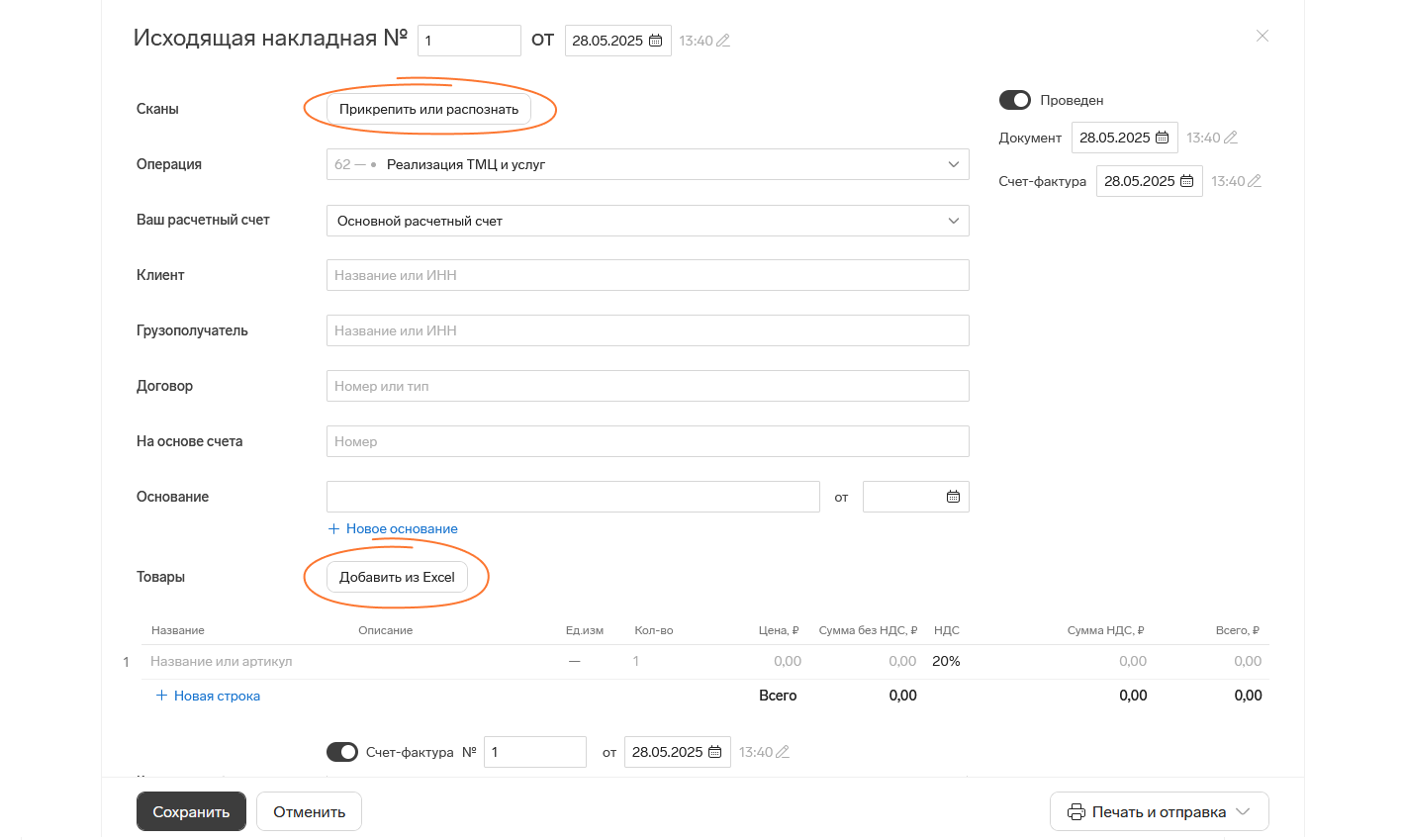

Например, вот форма для заполнения накладной. Документ можно также распознать со скана или загрузить фактурную часть из файла.

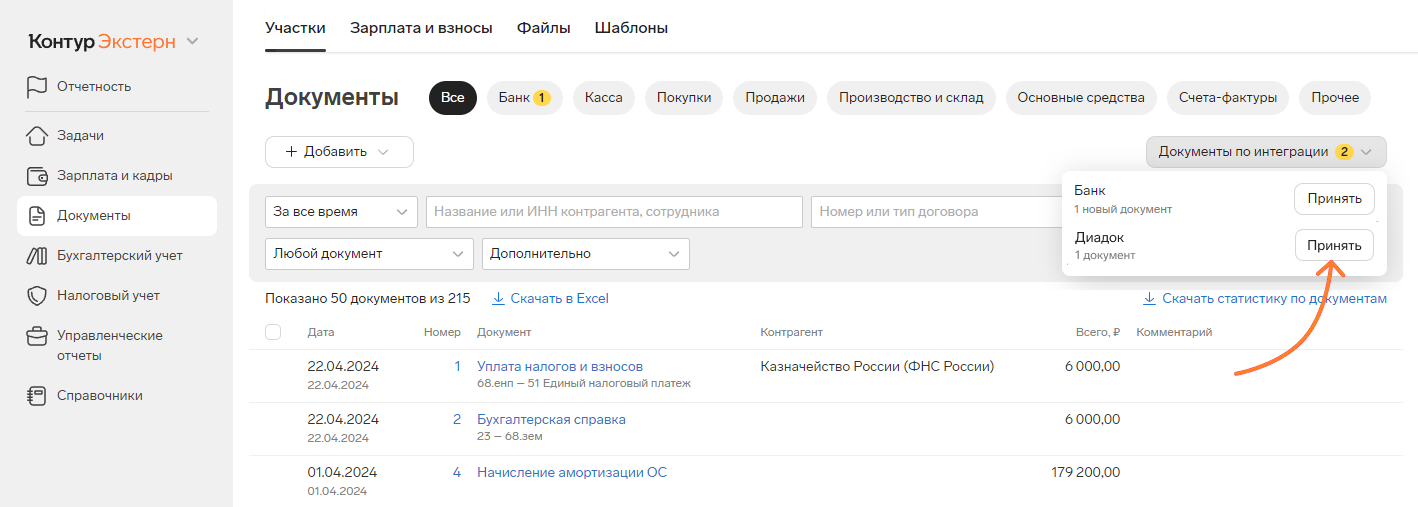

А еще вы можете принимать банковскую выписку напрямую из банка и документы от контрагентов по ЭДО после настройки интеграции.

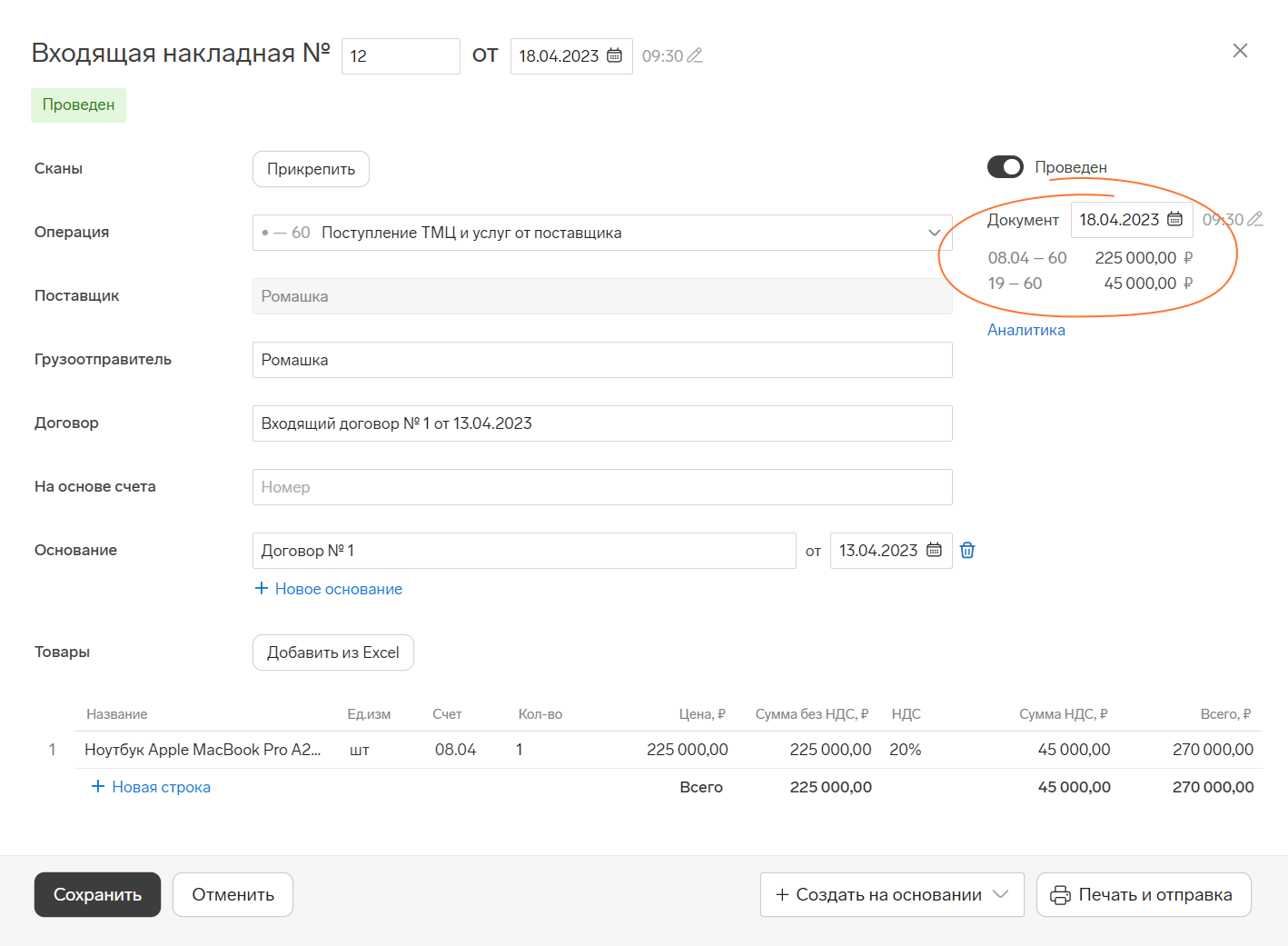

Утвердите проводки, которые подскажет система

Основываясь на данных в документе, Экстерн предложит корректные проводки, в том числе по НДС, если вы работаете с этим налогом. Вам останется проверить их и утвердить, нажав кнопку «Сохранить», или выбрать другие подходящие проводки из списка.

Проведенные документы с указанием проводок хранятся на вкладке «Документы». Чтобы скорректировать проводки, откройте документ, внесите изменения и снова сохраните его.

Работайте с ОСВ, карточками и аналитикой счетов учета

В разделе «Бухгалтерский учет» есть вкладки «ОСВ», «Карточка счета», «Анализ счета», «Журнал проводок», «Промежуточная бухотчетность». Анализируйте учет с помощью этих инструментов и в любой момент скачивайте промежуточную бухгалтерскую отчетность.

Сдавайте бухгалтерскую отчетность

На основе проводок и данных регистров бухучета Экстерн сформирует бухгалтерскую отчетность — полную или упрощенную. Поможет загрузить пояснительную записку и аудиторское заключение.

Еще не в Экстерне? Подключайтесь