Расскажем, как отражать в бухучете начисление и выплату зарплаты, а также связанные с ней обязательные платежи.

Что такое оплата труда

Оплата труда состоит из нескольких частей:

- начисление зарплаты;

- удержания из зарплаты: НДФЛ или другие виды удержаний, например, по алиментам или возмещение ущерба;

- начисление обязательных страховых взносов;

- выплата зарплаты;

- перечисление НДФЛ и обязательных страховых взносов.

Как отразить оплату труда в бухучете

Начисление зарплаты

Начисление заработной платы отражают по кредиту счета 70. По дебету счет ставят в зависимости от того, кому начисляют зарплату, и дополнительных условий. Примеры смотрите в таблице:

| Счет | Категория сотрудников и доп. условия |

|---|---|

| 20 | Рабочие основного производства |

| 23 | Работники вспомогательных производств, например, котельной |

| 25 | Общепроизводственный персонал, например, мастера, начальники участка |

| 26 | Сотрудники, которых относят к управлению предприятием в целом — директор, заместители, бухгалтерия, юридическая служба |

| 29 | Сотрудники, обслуживающие производство и хозяйство, например, медпункт, общежитие, подсобное хозяйство |

| 44 | Работники коммерческих служб |

| 96 | Используем, если зарплата начисляется за счет ранее сформированных резервов. Чаще всего такая проводка используется при начислении отпускных |

| 99 | Используем, чтобы начислить премии за счет чистой прибыли |

Проводка по начислению заработной платы: Дт 20 (23, 25…) Кт 70.

Периодичность начисления зарплаты зависит от того, каким образом в организации выдают аванс:

Если аванс считают, исходя из фактических результатов труда или отработанного времени за первую половину месяца, то делают две проводки: в конце первой половины месяца (например, 14 или 15 числа) и на последнее число месяца.

Если в компании установлен аванс в фиксированной сумме или в процентах от оклада, то проводку за первую половину месяца делать не нужно. Всю зарплату в этом случае начисляют в последний день месяца.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Удержания из зарплаты

Отражение удержаний зависит от того, по каким основаниям они проводятся. Наиболее распространенный вариант — это удержание НДФЛ. Проводка по удержанию НДФЛ: Дт 70 Кт 68.1

НДФЛ удерживают при каждой выплате вне зависимости от того, как начисляли аванс: по фактическим результатам или в фиксированной сумме. Если аванс или зарплата выплачиваются в денежной форме, то НДФЛ удерживают непосредственно в день выплаты. При выплатах в натуральной форме удержание проводят из ближайшей по времени денежной выплаты. В натуральной форме можно выдавать не более 20% от зарплаты и только по заявлению сотрудника (ст. 131 ТК РФ).

Проводки по прочим удержаниям:

| Проводка | Содержание операции |

|---|---|

| Дт 70 Кт 76.9 | Удержания по исполнительным листам, например, по алиментам* |

| Дт 70 Кт 76.10 | Резервное удержание за первую половину месяца |

| Дт 76.10 Кт 70 | В конце месяца, когда рассчитают сумму удержаний со всей зарплаты, резервное удержание списывают обратной проводкой |

| Дт 70 Кт 73 | Удержания по расчетам с работодателем, например, по погашению займов или компенсации ущерба. Эти удержания обычно проводят в конце месяца. |

*Если компания начисляет аванс за первую половину месяца по фактическим данным, то нередко из этой суммы делают резервное удержание по исполнительным документам. Так выплаты в пользу сотрудника за две половины месяца получаются более сбалансированными. Для резервных удержаний открывают отдельный субсчет. Например, 76.10.

Начисление страховых взносов

Вне зависимости от порядка начисления аванса страховые взносы начисляют один раз в конце расчетного месяца. Счет по дебету выбирают с учетом получателя и других условий также как и при начислении зарплаты. Например, взносы с зарплаты рабочих основного производства будут учтены по дебету счета 20, взносы с зарплаты начальника цеха — по дебету счета 25.

Проводки по начислению страховых взносов смотрите в таблице:

| Проводка | Содержание операции |

|---|---|

| Дт 20 (23, 25…) Кт 69.4 | Начислили страховые взносы по единому тарифу |

| Дт 20 (23, 25…) Кт 69.5 | Начислили взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний |

Выплата зарплаты

Зарплату выплачивают не реже двух раз в месяц. Каждую выплату сотрудник должен получить не позднее 15 календарных дней после окончания расчетного периода (ст. 136 ТК). С учетом этих условий компания самостоятельно устанавливает сроки выплаты зарплаты. Например, аванс за первую половину месяца — 20 числа, а зарплата — 5 числа следующего месяца.

Проводка зависит от порядка выплаты зарплаты:

| Проводка | Как выдали зарплату |

|---|---|

| Дт 70 Кт 50 | Выдача из кассы |

| Дт 70 Кт 51 | Перечисление на карту |

| Дт 70 Кт 90.1 | Вознаграждение за труд выдали в натуральной форме |

Если компания выдает зарплату наличными, а какой-либо сотрудник не явился за ней, то невостребованную сумму нужно депонировать: Дт 70 Кт 76.4 — депонирована сумма зарплаты.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Зарплату депонируют с учетом НДФЛ. Удерживать этот налог не нужно, так как при депонировании сотрудник не получает доход (письмо Минфина от 23.06.2017 № 03-04-05/39846).

Если суммы невостребованной зарплаты превышают лимит кассы, их нужно сдать в банк: Дт 51 Кт 50.

Важно

Работодатель обязан выдать депонированную зарплату по первому требованию сотрудника.

Используйте следующие проводки:

| Проводка | Содержание операции |

|---|---|

| Дт 50 Кт 51 | Из банка получили сумму наличными для выдачи депонированной зарплаты |

| Дт 76.4 Кт 50 | Выдали депонированная зарплата |

Перечисление НДФЛ

Как и большинство других налогов и взносов НДФЛ перечисляют на единый налоговый счет (ЕНС). Для учета движения средств на ЕНС открывают отдельный субсчет, например 68.90.

Проводки по перечислению НДФЛ:

| Проводка | Содержание операции |

|---|---|

| Дт 68.1 Кт 68.90 | Сумму начисленного НДФЛ перенесли на ЕНС |

| Дт 68.90 Кт 51 | НДФЛ уплатили в составе единого налогового платежа (ЕНП) |

Сроки перечисления НДФЛ зависят от даты, в которую был удержан налог (п. 6 ст. 226 НК):

- За период с 1-го по 22-е число — заплатить НДФЛ нужно до 28-го числа того же месяца.

- За период с 23-го до конца месяца — заплатить НДФЛ нужно до 5-го числа следующего месяца.

Особые правила для НДФЛ за период с 23 декабря по конец декабря — эту сумму нужно заплатить не позднее последнего рабочего дня декабря.

Перечисление страховых взносов

Страховые взносы по единому тарифу перечисляются в составе ЕНП, также как и НДФЛ:

| Проводка | Содержание операции |

|---|---|

| Дт 69.4 Кт 68.90 | Сумму начисленных взносов перенесли на ЕНС |

| Дт 68.90 Кт 51 | Взносы по единому тарифу уплатили в составе ЕНП |

Срок уплаты для страховых взносов по единому тарифу — до 28-го числа после месяца, за который начислена зарплата.

Страховые взносы «на травматизм» в ЕНП не входят, поэтому по их уплате будет прямая проводка: Дт 69.5 Кт 51. Срок для таких взносов — 15 число следующего месяца после начисления зарплаты.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Пример отражения зарплаты в бухгалтерском учете

Оклад сотрудника экономического отдела Кузнецова А.В. за август 2024 года — 60 000 руб. Ежемесячно у него удерживают 25% алиментов. В компании аванс начисляется за фактически отработанное время или выработку за первую половину месяца.

20 августа 2024 года Кузнецову начислили аванс 33 000 руб. В эту же дату деньги были перечислены.

| Проводка | Сумма | Содержание операции |

|---|---|---|

| Дт 26 Кт 70 | 33 000 ₽ | Начислена зарплата за первую половину августа |

| Дт 70 Кт 68.1 | 4 290 ₽ (33 000 ₽ × 13%) | Удержан НДФЛ с аванса |

| Дт 70 Кт 76.10 | 7 178 ₽ (33 000 ₽ − 4 290 ₽) × 25% | Резервное удержание алиментов |

| Дт 70 Кт 51 | 21 532 ₽ (33 000 ₽ − 4 290 ₽ − 7 178 ₽) | Выплачена зарплата Кузнецову за первую половину августа |

28 августа 2024 года перечислен НДФЛ с аванса:

| Проводка | Сумма | Содержание операции |

|---|---|---|

| Дт 68.1 Кт 68.90 | 4 290 ₽ | Сумма начисленного НДФЛ перенесена на ЕНС |

| Дт 68.90 Кт 51 | 4 290 ₽ | НДФЛ уплачен в составе ЕНП |

30 августа 2024 года Кузнецову начислена зарплата 27 000 руб. за вторую половину месяца и страховые взносы за месяц.

| Проводка | Сумма | Содержание операции |

|---|---|---|

| Дт 26 Кт 70 | 27 000 ₽ | Начислена зарплата за вторую половину августа |

| Дт 70 Кт 68.1 | 3 510 ₽ (27 000 ₽ × 13%) | Удержан НДФЛ за вторую половину августа |

| Дт 70 Кт 76.9 | 13 050 ₽ ((33 000 ₽ + 27 000 ₽ − 4 290 ₽ − 3 510 ₽) × 25%) |

Удержаны алименты за август |

| Дт 76.10 Кт 70 | 7 178 ₽ | Списано резервное удержание алиментов |

| Дт 26 Кт 69.4 | 18 000 ₽ (60 000 ₽ × 30%) | Начислены страховые взносы по единому тарифу |

| Дт 26 Кт 69.5 | 120 ₽ (60 000 ₽ × 0,2%) | Начислены страховые взносы «на травматизм» |

5 сентября 2024 года выдана зарплата за вычетом удержаний. В эту же дату были перечислены алименты и НДФЛ за вторую половину августа.

| Проводка | Сумма | Содержание операции |

|---|---|---|

| Дт 70 Кт 51 | 17 618 ₽ (27 000 ₽ − 3 510 ₽ − 13 050 ₽ + 7 178 ₽) | Выплата зарплаты за вторую половину августа |

| Дт 76.9 Кт 51 | 13 050 ₽ | Перечислены алименты с зарплаты Кузнецова за август |

| Дт 68.1 Кт 68.90 | 3 510 ₽ | Сумма начисленного НДФЛ перенесена на ЕНС |

| Дт 68.90 Кт 51 | 3 510 ₽ | Перечислен НДФЛ за вторую половину августа |

16 сентября 2024 года с учетом переноса даты (15 сентября — воскресенье) были уплачены страховые взносы «на травматизм»: Дт 69.5 Кт 51 (120 ₽).

30 сентября 2024 года с учетом переноса даты были уплачены взносы по единому тарифу:

| Проводка | Сумма | Содержание операции |

|---|---|---|

| Дт 69.4 Кт 68.90 | 18 000 ₽ | Сумма взносов перенесена на ЕНС |

| Дт 68.90 Кт 51 | 18 000 ₽ | Сумма взносов уплачена с ЕНС |

Какие документы нужны для учета зарплаты

В этом разделе приведем ссылки на формы первичных документов, которые утверждены Госкомстатом. Большинство форм носят рекомендательный характер. Компании могут разрабатывать свои первичные документы с учетом требований ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Существуют и обязательные формы. Например, документы для учета кассовых операций. Но на практике большинство компаний пользуются типовыми формами.

Форма Т-13 «Табель учета рабочего времени» содержит информацию об использовании сотрудниками рабочего времени: явка на работу, отпуска, командировки, сверхурочные.

Форма Т-12 «Табель учета рабочего времени и расчета оплаты труда» включает учет рабочего времени аналогично Т-13 и дополнительный раздел, посвященный расчету оплаты труда. Выбор формы зависит от учетной политики. Можно не использовать форму Т-12 или заполнять в ней только первый раздел, а зарплату считать в отдельной ведомости.

Форма Т-51 «Расчетная ведомость» нужна для расчета зарплаты вне зависимости от формы выдачи. Если вся зарплата перечисляется на карточку, то другие ведомости не понадобятся.

Форму Т-53 «Платежная ведомость» используют для выдачи зарплаты наличными. При этом расчет зарплаты должен быть проведен в форме Т-51 или Т-12.

Форма Т-49 «Расчетно-платежная ведомость» необходима для расчета зарплаты и выдачи ее наличными. Заменяет формы Т-51 и Т-53.

Форма Т-53а «Журнал регистрации платежных ведомостей» обобщает информацию из отдельных ведомостей.

Если работодатель выдает зарплату наличными, хотя бы частично, то он обязан использовать типовые формы Т-49 или Т-53, так как их относят к кассовым документам (п. 6 указания ЦБ от 11.03.2014 № 3210-У). Формы Т-53 и Т-53а при необходимости можно корректировать.

Форма Т-54 или форма Т-54а «Лицевой счет» содержит сведения обо всех начислениях, удержаниях и выплатах по конкретному сотруднику. На практике чаще используют Т-54а, так как она предназначена для автоматизированного учета.

Форму Т-60 «Записка-расчет о предоставлении отпуска работнику» заполняют по каждому сотруднику, уходящему в отпуск. В ней прописан расчет суммы, причитающейся к выплате с учетом продолжительности отпуска, средней зарплаты и других факторов.

Форма Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)» похожа по смыслу на форму Т-60. Это тоже расчет выплаты по конкретному сотруднику в индивидуальном порядке. Но здесь причина выплаты не отпуск, а увольнение.

Форму Т-73 «Акт о приемке работ, выполненных по трудовому договору, заключенному на время выполнения определенной работы» используют, если на предприятии есть подобные договоры.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Отчетность, связанная с зарплатой

Информацию по зарплате, НДФЛ и страховым взносами сдают в ИФНС, внебюджетные фонды и органы статистики. Все формы зарплатной отчетности представлены в таблице:

| Форма | Что содержит | Куда сдавать | Сроки | Документ |

|---|---|---|---|---|

| РСВ | Сведения о расчете и уплате страховых взносов по единому тарифу и перс. информация о физлицах | ИФНС | Ежеквартально до 25-го числа следующего месяца, за год — до 25 января | Приказ ФНС от 29.09.2022 № ЕД-7-11/878@ |

| 6‑НДФЛ | Информация о доходах физлиц и удержанном НДФЛ | ИФНС | Ежеквартально до 25-го числа следующего месяца, за год — до 25 февраля | Приказ ФНС от 19.09.2023 № ЕД-7-11/649@ |

| ПС | Перс. сведения о физлицах | ИФНС | Ежемесячно до 25-го числа следующего месяца | Приказ ФНС от 29.09.2022 № ЕД-7-11/878@ |

| ЕФС‑1 | Сведения о трудовой деятельности, страховом стаже, дополнительных пенсионных взносах и страховых взносах на травматизм | СФР |

Подраздел 1.1: 25-го числа по окончании месяца, либо на следующий день после приема или увольнения сотрудника. Подраздел 1.2: ежегодно до 25 января. Подраздел 3 раздела 1 и раздел 2: ежеквартально до 25-го числа следующего месяца |

Приказ СФР от 17.11.2023 № 2281 |

| П‑4 | Сведения о численности и заработной плате | Росстат |

До 15 сотрудников — ежеквартально до 15-го числа следующего месяца. Свыше 15 сотрудников — ежемесячно до 15-го числа |

Приказ Росстата от 22.12.2023 № 678 |

| П‑4 (НЗ) | Сведения о неполной занятости | Росстат | Свыше 15 сотрудников — ежеквартально до 8-го числа следующего месяца, за год — до 10 января | Приказ Росстата от 31.07.2023 № 360 |

Важный момент: персонифицированные сведения за март, июнь, сентябрь и декабрь можно отдельно не сдавать, так как аналогичная информация содержится в квартальной РСВ (письмо ФНС от 06.03.2023 № БС-4-11/2593@).

Главное о бухучете оплаты труда

Зарплату учитывают на счете 70. Суммы начисленной зарплаты относят на счета по учету затрат, резервов или финансового результата в зависимости от конкретной ситуации.

При каждой выплате зарплаты удерживают НДФЛ, а по окончании отчетного месяца — начисляют страховые взносы.

При выплате зарплаты, перечислении НДФЛ и взносов следует соблюдать сроки, установленные Трудовым, Налоговым кодексами и другими нормативными актами.

Для расчета и выплаты зарплаты можно использовать первичные документы, утвержденные Госкомстатом или разработать собственные формы с учетом требований бухгалтерского законодательства. Исключение — выплата через кассу, когда необходимо использовать только типовые формы.

Отчетность о заработной плате и связанных с ней обязательных платежах сдают в ФНС, СФР и Росстат.

Как вести бухгалтерский учет в Экстерне

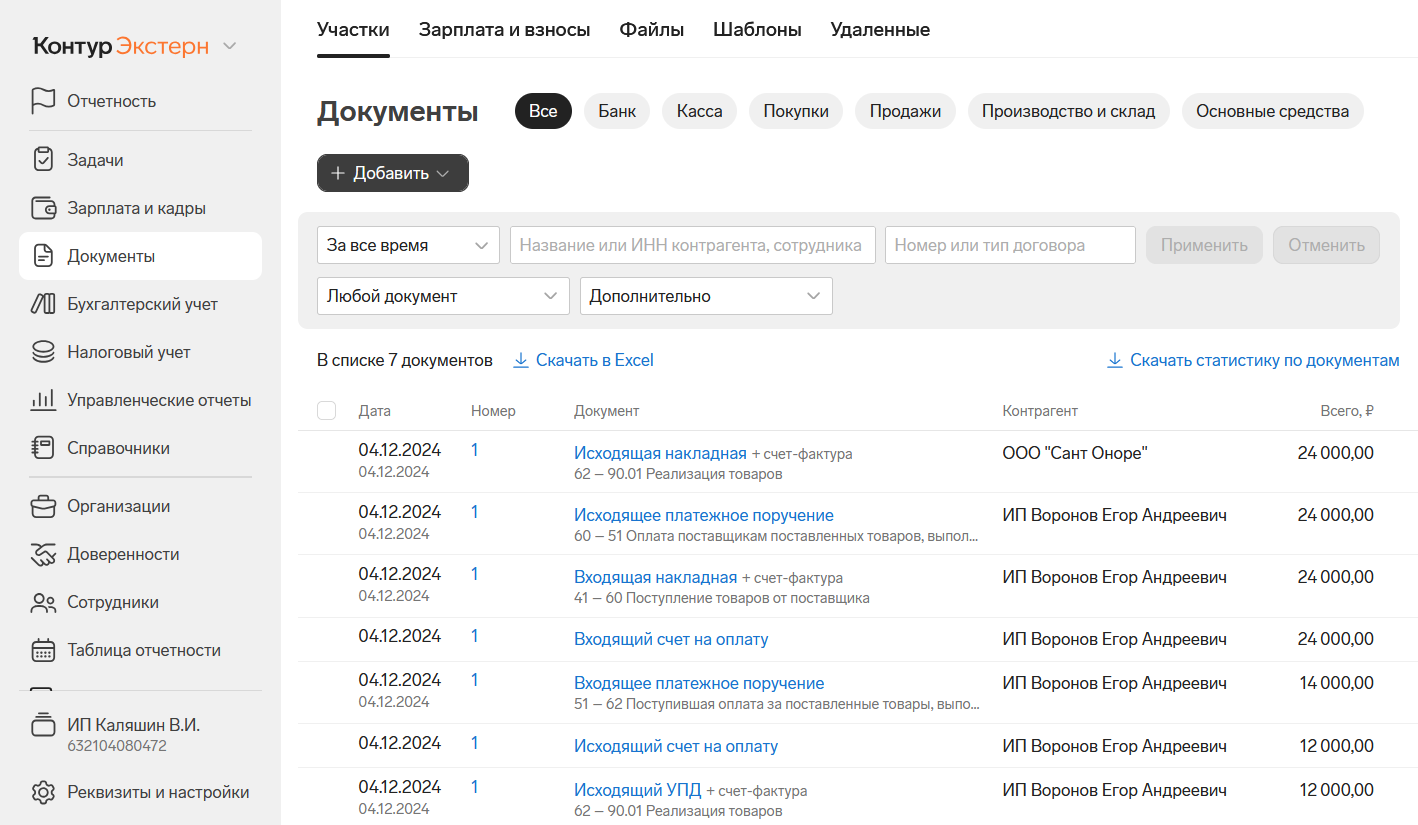

Заводите документы в Экстерне: принимайте от контрагентов по ЭДО, распознавайте сканы, загружайте из банка, товароучетной системы или оформляйте вручную. Сервис предложит проводки в бухгалтерском учете, вам останется их проверить и утвердить, при необходимости их можно изменить. На основе введенных данных проводок Экстерн заполнит налоговую, бухгалтерскую отчетность, отчеты по сотрудникам и проверит их перед отправкой.

Создавайте или загружайте первичные документы

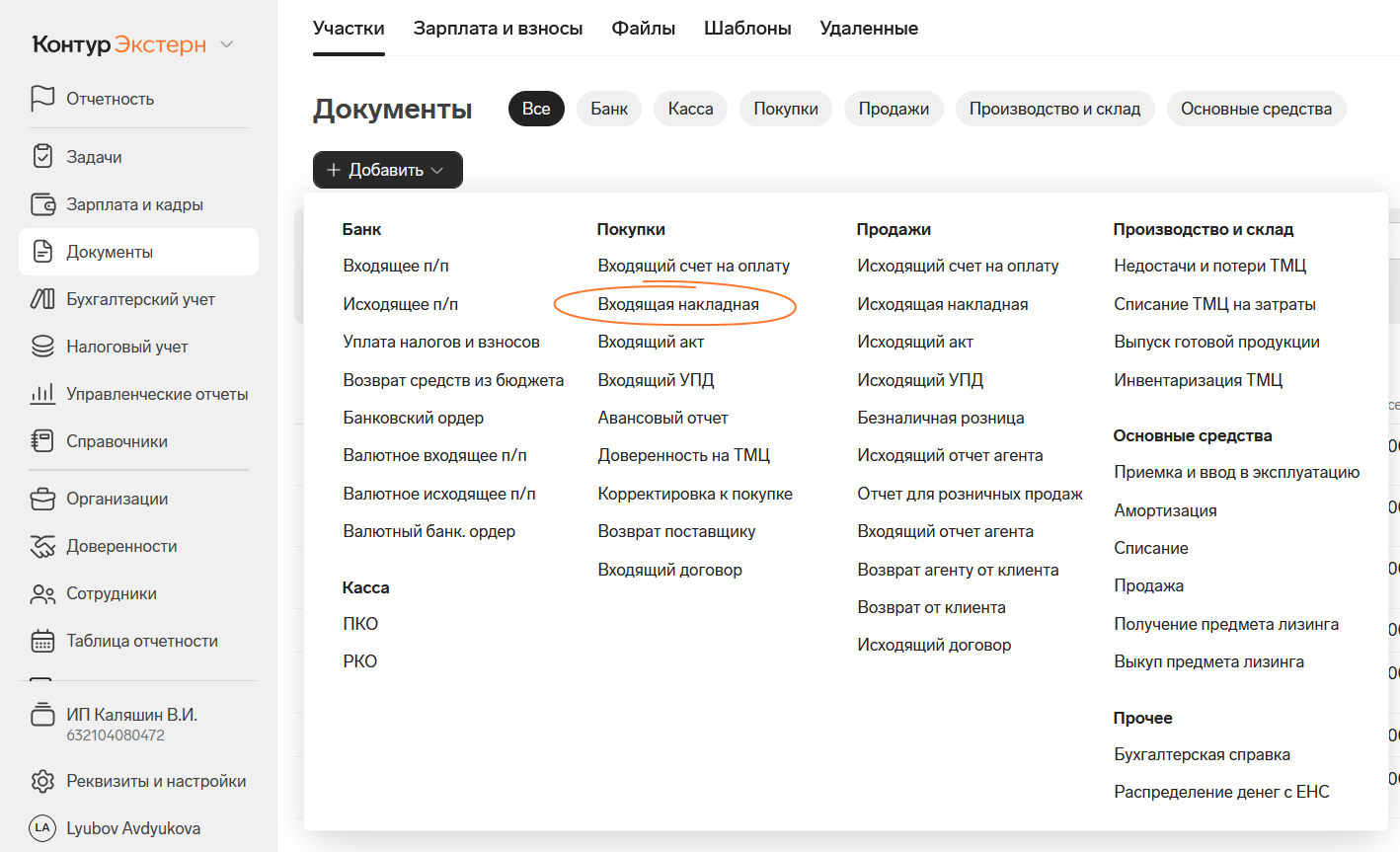

Все документы расположены на вкладке «Документы» и разделены на участки: «Банк», «Касса», «Покупки», «Продажи», «Производство и склад», «Основные средства», «Счета-фактуры», «Прочее».

Чтобы просмотреть полный список документов, которые могут быть созданы в сервисе, нажмите на кнопку «+Добавить». Кликните по нужному названию документа в этом списке, чтобы заполнить его вручную.

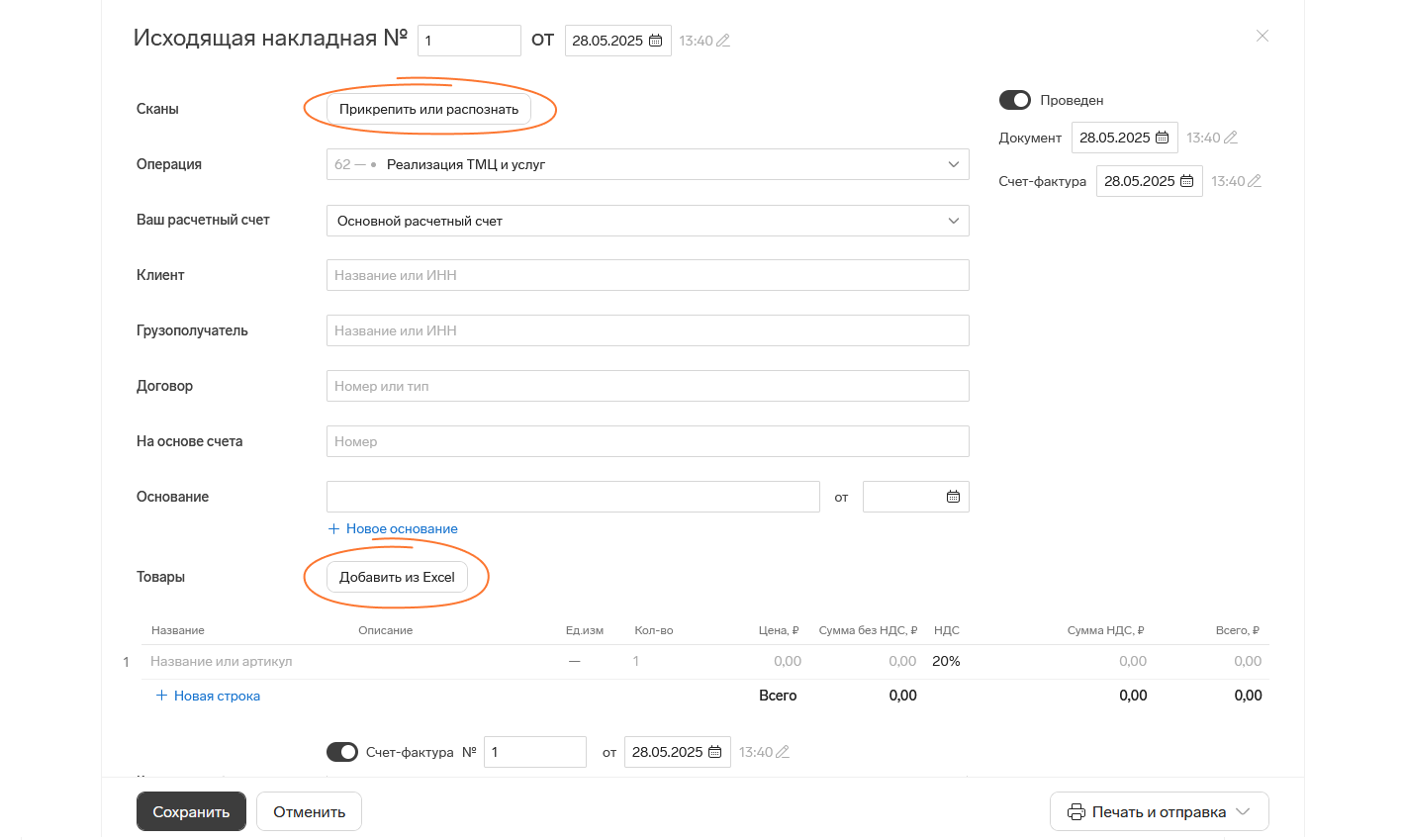

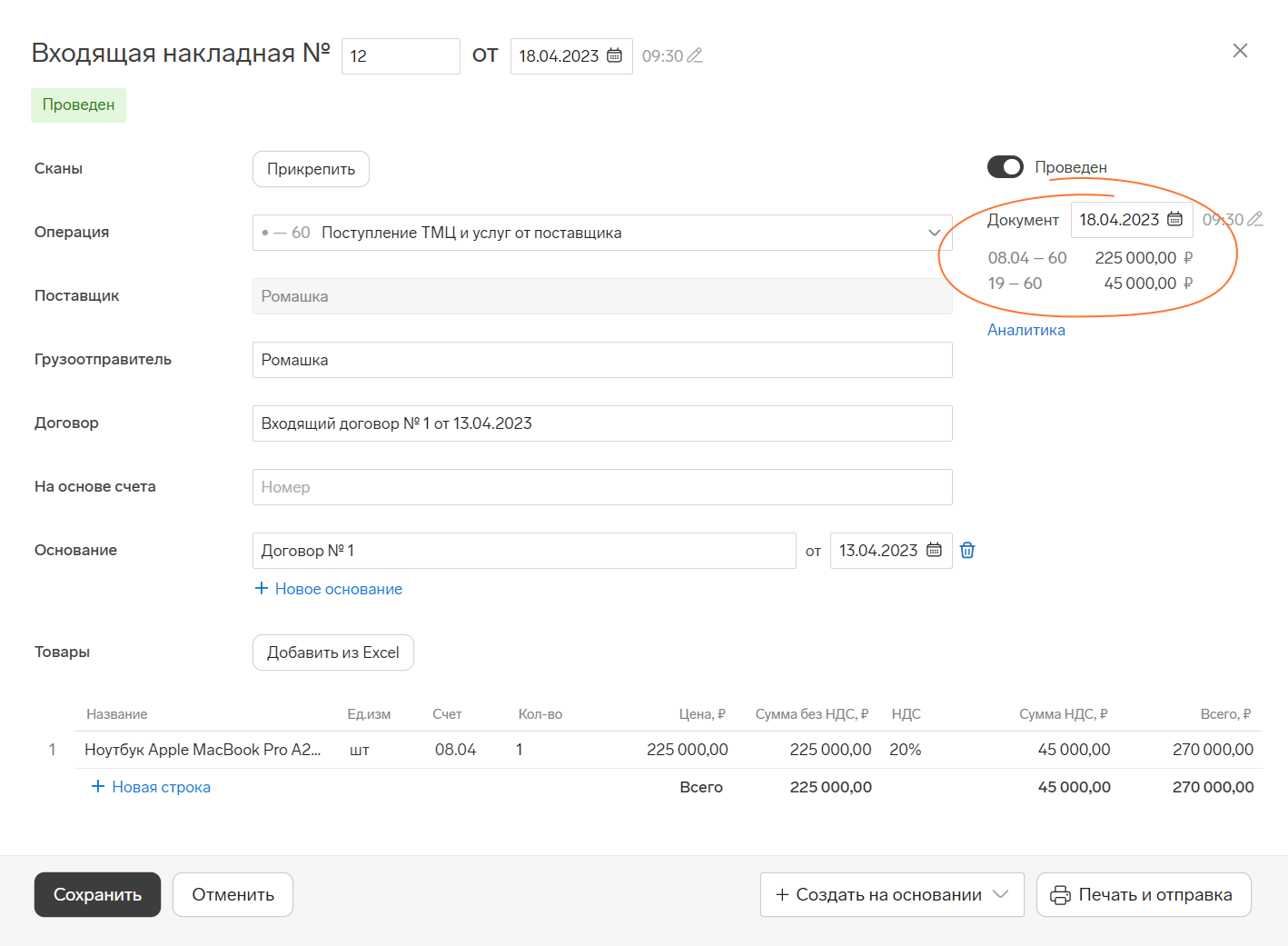

Например, вот форма для заполнения накладной. Документ можно также распознать со скана или загрузить фактурную часть из файла.

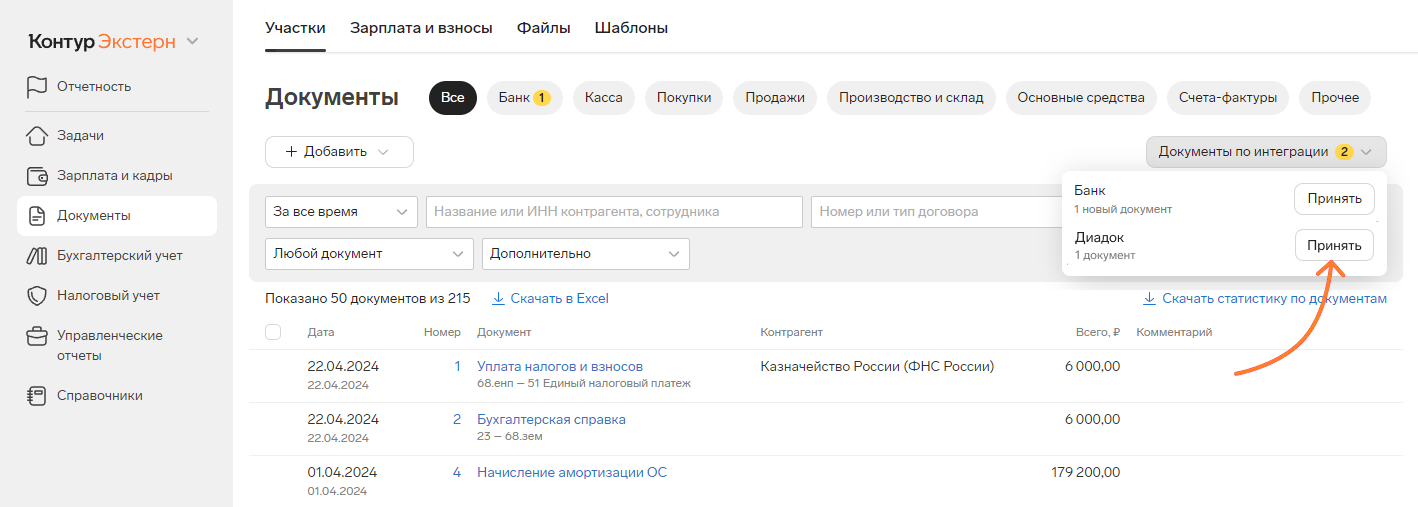

А еще вы можете принимать банковскую выписку напрямую из банка и документы от контрагентов по ЭДО после настройки интеграции.

Утвердите проводки, которые подскажет система

Основываясь на данных в документе, Экстерн предложит корректные проводки, в том числе по НДС, если вы работаете с этим налогом. Вам останется проверить их и утвердить, нажав кнопку «Сохранить», или выбрать другие подходящие проводки из списка.

Проведенные документы с указанием проводок хранятся на вкладке «Документы». Чтобы скорректировать проводки, откройте документ, внесите изменения и снова сохраните его.

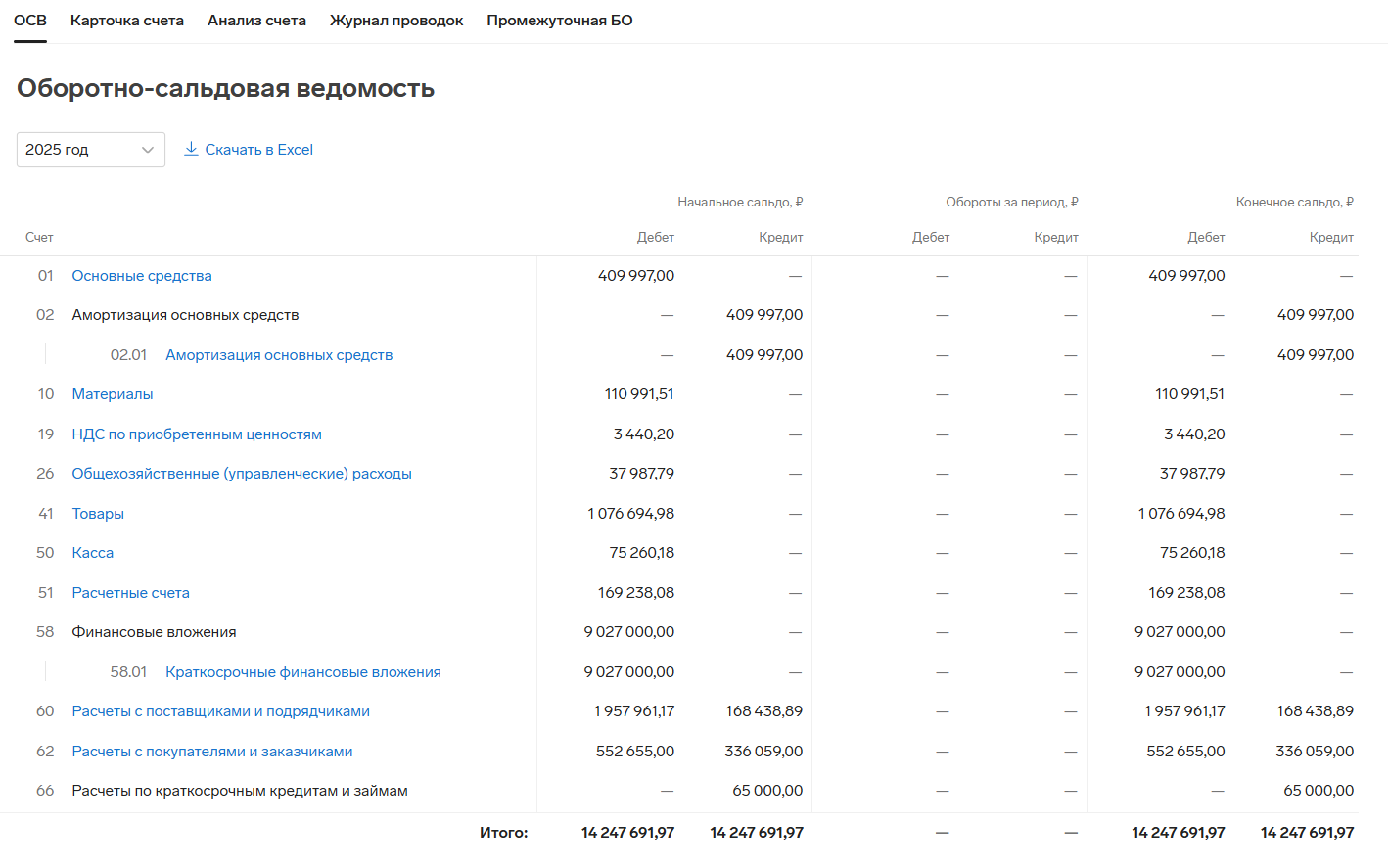

Работайте с ОСВ, карточками и аналитикой счетов учета

В разделе «Бухгалтерский учет» есть вкладки «ОСВ», «Карточка счета», «Анализ счета», «Журнал проводок», «Промежуточная бухотчетность». Анализируйте учет с помощью этих инструментов и в любой момент скачивайте промежуточную бухгалтерскую отчетность.

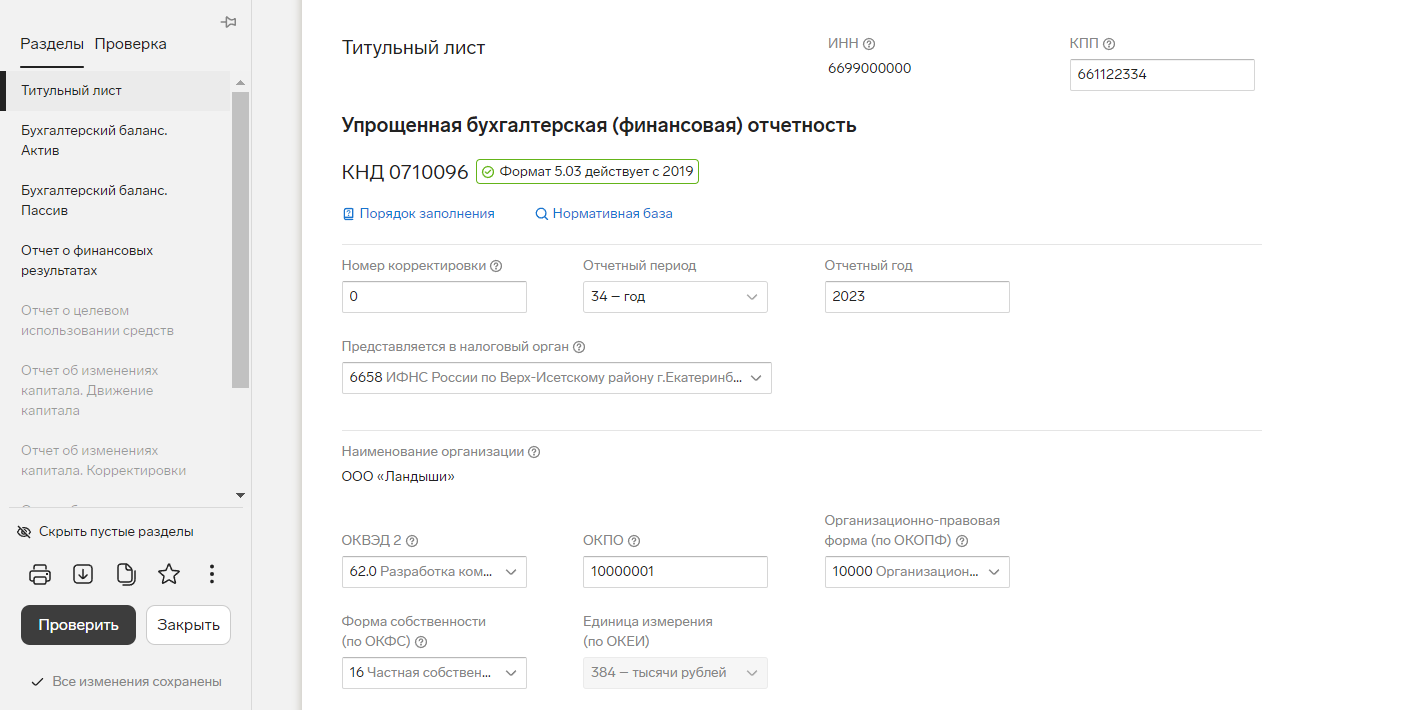

Сдавайте бухгалтерскую отчетность

На основе проводок и данных регистров бухучета Экстерн сформирует бухгалтерскую отчетность — полную или упрощенную. Поможет загрузить пояснительную записку и аудиторское заключение.