НДС для упрощенцев вызывает множество вопросов. Один из них связан с возвратом товара. Рассмотрим, как оформлять возврат при применении УСН с НДС, как возврат влияет на налоги и отражается в учете оптовой фирмы.

Основания возврата товара

Влияние возврата товара на налоги и бухучет зависит от причины возврата и его документального оформления.

Ситуация 1 — возврат качественного товара

Стороны могут договориться о возврате качественного товара с оформлением «обратной реализации», при которой покупатель продает товар по цене покупки обратно продавцу.

Для этого стороны заключают новый договор поставки, в котором поставщиком выступает покупатель, возвращающий товар. Возврат оформляется накладной и счетом-фактурой покупателя, а в учете и отчетности отражается обычная сделка купли-продажи (письмо Минфина от 20.08.2021 № 03-03-06/1/67181).

Учет у покупателя:

- В бухучете покупатель признает выручку от продажи товаров, реализованных продавцу (и ранее у него купленных), а в составе расходов — покупную стоимость товара. Финансовый результат сделки для покупателя нулевой.

- Покупатель начисляет НДС к уплате со стоимости возвращаемого товара, выставляя счет-фактуру продавцу (подп. 1 п. 1 ст. 146, п. 3 ст. 168 НК РФ).

- В налоговом учете покупатель признает стоимость возвращенного товара в расходах на дату возврата, если товар изначально был оплачен покупателем (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ). Средства, полученные от поставщика за возвращенный товар, отражает в составе налоговых доходов на дату их получения (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Учет у продавца:

- Продавец на УСН, применяющий специальные ставки НДС, приходует на баланс возвращаемый товар по цене обратного выкупа (подп. 8 п. 2 ст. 170 НК РФ).

- Если продавец на УСН применяет общие ставки НДС, товар приходуется по цене выкупа за вычетом НДС. Продавец применяет вычет НДС со стоимости возвращаемого товара на основании счета-фактуры покупателя (п. 2 ст. 171, п. 1 ст. 172 НК РФ). При дальнейшей продаже возвращенного товара продавец учтет его стоимость в налоговых расходах.

Онлайн-бухгалтерия от 1 558 ₽/мес.

Все инструменты: учет, зарплата, отчетность, КЭП, ЭДО

Ситуация 2 — возврат брака

Если после принятия товара к учету покупатель обнаружил брак, он может вернуть некачественный (бракованный) товар.

Тогда покупатель направляет поставщику претензию с приложением документов, подтверждающих недостатки товара, например, акта по форме ТОРГ-2, утв. Постановлением Госкомстата от 25.12.1998 № 132. Оформляется накладная, в которой рекомендуется сделать отметку о возврате брака.

Поставщик, в свою очередь, выставляет корректировочный счет-фактуру, на основании которого:

Покупатель на УСН, применяющий общие ставки НДС, восстанавливает ранее примененный вычет НДС со стоимости бракованного товара.

При этом отражает корректировочный счет-фактуру в книге продаж с кодом вида операции «18», а восстановленный вычет — в стр. 080 раздела 3 декларации по НДС.

Подп. 4 п. 3 ст. 170 НК РФ; п. 14 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 № 1137; п. 38.8 Порядка заполнения декларации по НДС, утв. приказом ФНС от 29.10.2014 № ММВ-7-3/558@; письмо ФНС от 20.09.2016 № СД-4-3/17657@

Поставщик на УСН, независимо от того, какие ставки НДС применяет (общие или специальные 5% (7)%), берет к вычету НДС, ранее исчисленный при реализации бракованных товаров.

При этом регистрирует корректировочный счет-фактуру в книге покупок с кодом вида операции «18» и отражает вычет по стр. 120 раздела 3 декларации по НДС.

П. 13 ст. 171, п. 10 ст. 172 НК РФ; подп. 1 п. 17 Методических рекомендаций, утв. письмом ФНС от 17.10.2024 № СД-4-3/11815@, п. 12 Правил ведения книги покупок, утв. ПП от 26.12.2011 № 1137; п. 38.13 Порядка заполнения декларации по НДС, утв. приказом ФНС от 29.10.2014 № ММВ-7-3/558@; письмо ФНС от 20.09.2016 № СД-4-3/17657@

Если покупатель на УСН применяет специальные ставки НДС, то на его обязательства по НДС возврат брака поставщику не влияет, так как покупатель изначально не применял вычет НДС при получении товара (подп. 8 п. 2 ст. 170 НК РФ). В этом случае покупатель не отражает корректировочный счет-фактуру продавца в книге покупок и НДС-декларации.

У покупателя на УСН при возврате брака не возникает ни дохода, ни расхода. Оплата за товар, возвращенная поставщиком, не включается в состав налоговых доходов покупателя (письмо Минфина от 12.12.2008 № 03-11-04/2/195). Поставщик в периоде возврата оплаты за товар уменьшает налоговый доход на сумму возврата (п. 1 ст. 346.17 НК РФ).

Как влияет возврат бракованного товара на налоговую базу поставщика — вопрос спорный. Безопасный подход — исключить из состава расходов за период реализации товара стоимость возвращенного брака, доплатить налог и пени. Если реализация бракованных товаров состоялась в прошлом году, а возврат прошел после сдачи декларации — подать уточненную декларацию по УСН (п. 1 ст. 54, подп. 1 п. 4 ст. 81 НК РФ).

Отражение возврата брака в бухучете

Порядок учета зависит от того, когда совершен возврат — в году покупки товара или в следующем.

Возврат брака в году его покупки

Учет у поставщика:

| Дебет | Кредит | Комментарии |

|---|---|---|

|

62 «Расчеты с покупателями и заказчиками» |

90-1 «Выручка» |

СТОРНО Сторнируется выручка от продажи бракованного товара |

|

90-2 «Себестоимость продаж» |

41 «Товары» |

СТОРНО Сторнируется списание себестоимости бракованного товара |

|

90-3 «НДС» |

68-2 «Расчеты с бюджетом по НДС» |

СТОРНО Сторнируется НДС, исчисленный при реализации бракованного товара1 |

1 Вычет НДС при возврате брака на основании корректировочного счет-фактуры применяется как поставщиками на УСН, выбравшими общие ставки налога, так и выбравшими специальные ставки НДС (п. 13 ст. 171, п. 10 ст. 172 НК РФ; подп. 1 п. 17 Методических рекомендаций, утв. письмом ФНС от 17.10.2024 № СД-4-3/11815@).

Учет у покупателя:

| Дебет | Кредит | Комментарии |

|---|---|---|

|

76-2 «Расчеты по претензиям» |

41 «Товары» |

Балансовая стоимость бракованных товаров (стоимость покупки за вычетом НДС — если покупатель применяет общие ставки НДС, покупная стоимость товара с НДС — если покупатель применяет специальные ставки НДС) отнесена на расчеты с поставщиком |

|

76-2 «Расчеты по претензиям» |

68-2 «Расчеты с бюджетом по НДС» |

На основании корректировочного счета-фактуры восстановлен вычет НДС со стоимости бракованного товара. Проводка оформляется только покупателем на УСН, применяющим общие ставки НДС (подп. 4 п. 3 ст. 170 НК РФ) |

|

002 «Товарно-материальные ценности, принятые на ответхранение» |

Бракованные товары до момента возврата поставщику учитываются за балансом по стоимости их покупки |

|

|

002 «Товарно-материальные ценности, принятые на ответхранение» |

На дату возврата поставщику бракованные товары списываются с забалансового учета |

1 Вычет НДС при возврате брака на основании корректировочного счет-фактуры применяется как поставщиками на УСН, выбравшими общие ставки налога, так и выбравшими специальные ставки НДС (п. 13 ст. 171, п. 10 ст. 172 НК РФ; подп. 1 п. 17 Методических рекомендаций, утв. письмом ФНС от 17.10.2024 № СД-4-3/11815@).

Учет у покупателя будет таким же, как в случае возврата товара в году его приобретения.

Взгляните на свою отчетность глазами ФНС. Сервис сверяет и проверяет данные по принципам системы ФНС «АСК НДС-3»

Возврат товара после смены ставки НДС

Если в 2025 году возвращается бракованный товар, проданный в 2024 году, возврат не повлияет на налоговые обязательства по НДС — ни у поставщика, ни у покупателя. Ведь НДС по такому товару в момент реализации не исчислялся поставщиком и не принимался к вычету покупателем.

А вот по товарам, реализуемым с 2025 года, возможна следующая ситуация: в момент продажи стороны (или одна сторона) применяли общие ставки НДС, а в периоде возврата — специальные ставки (или наоборот). Разъяснений Минфина, ФНС по таким ситуациям еще нет.

Мы считаем, что в этих случаях поставщику следует ориентироваться на те ставки НДС, которые применялись им при реализации товара, а покупателю — на те ставки, которые он применяет в периоде возврата брака.

Рассмотрим влияние изменения ставок НДС при возврате брака:

| Применяемые ставки НДС | Влияние на НДС продавца | Влияние на НДС покупателя |

|---|---|---|

|

В периоде реализации стороны применяли специальные ставки. В периоде возврата — общие ставки |

Продавец оформляет корректировочный счет-фактуру и применяет вычет НДС по специальной ставке |

На НДС покупателя возврат брака не влияет, так как покупатель изначально не применял вычет НДС при покупке товара |

|

В периоде реализации стороны применяли общие ставки. В периоде возврата — специальные ставки |

Продавец, по нашему мнению, оформляет корректировочный счет-фактуру и применяет вычет НДС по общей ставке |

На НДС покупателя возврат брака, по нашему мнению, не влияет, так как покупатель восстанавливает вычет НДС со стоимости товара, не проданного в периоде применения общих ставок, при переходе на специальные ставки1 |

|

В периоде реализации стороны применяли специальные ставки. В периоде возврата продавец применяет специальные ставки, покупатель — общие ставки |

Продавец оформляет корректировочный счет-фактуру и применяет вычет НДС по специальной ставке |

На НДС покупателя возврат брака не влияет, так как он изначально не применял вычет НДС при покупке товара |

|

В периоде реализации стороны применяли специальные ставки. В периоде возврата продавец применяет общие ставки, покупатель — специальные ставки |

||

|

В периоде реализации стороны применяли общие ставки. В периоде возврата продавец применяет специальные ставки, покупатель — общие ставки |

Продавец, по нашему мнению, оформляет корректировочный счет-фактуру и применяет вычет НДС по общей ставке |

Покупатель восстанавливает вычет НДС по общей ставке на основании корректировочного счета-фактуры продавца |

|

В периоде реализации стороны применяли общие ставки. В периоде возврата продавец применяет общие ставки, покупатель — специальные ставки |

На НДС покупателя возврат брака, по нашему мнению, не влияет, так как он восстанавливает вычет НДС со стоимости товара, не проданного в периоде применения общих ставок, при переходе на специальные ставки1 |

1 Подпункт 2 п. 3 ст. 170 НК РФ в редакции, действующей с 01.01.2025, предписывает восстанавливать вычеты НДС при переходе на УСН с применением специальных ставок НДС. Отдельной нормы о восстановлении НДС при смене общих ставок НДС на специальные для действующих упрощенцев глава 21 НК РФ не содержит. Считаем, что налоговые органы будут требовать от упрощенцев, переходящих с общих ставок на специальные, восстанавливать вычеты НДС по правилам подп. 2 п. 3 ст. 170 НК РФ.

Замена бракованного товара на качественный

Стороны могут договориться о замене брака на товар надлежащего качества. Замена оформляется соглашением сторон, накладной и счетом-фактурой поставщика так же, как обычная поставка.

В учете покупателя замена отражается одновременно и как возврат бракованного товара, и как покупка нового товара. Ни доходов, ни расходов с точки зрения УСН у покупателя в этой ситуации не возникает.

Поставщик в бухучете отражает замену как продажу нового товара, приходуя брак по цене возможного использования. В налоговом учете поставщику безопаснее скорректировать расходы за период реализации брака, убрав из расходов стоимость таких товаров. Учитывать в расходах стоимость новых товаров, передаваемых взамен брака, опасно: подобного вида расходов нет в п. 1 ст. 346.16 НК РФ (письмо Минфина от 31.08.2006 № 03-11-04/2/180).

Как работать с НДС на УСН в Контур.Экстерне

В Экстерне на тарифе «Учетный» и в модификаторе «Бухучет и кадры» есть все инструменты для работы с НДС на УСН. Чтобы потестировать эту возможность, подключите тест-драйв учета. Выполните следующие действия, и система будет автоматически рассчитывать налоги и готовить отчетность.

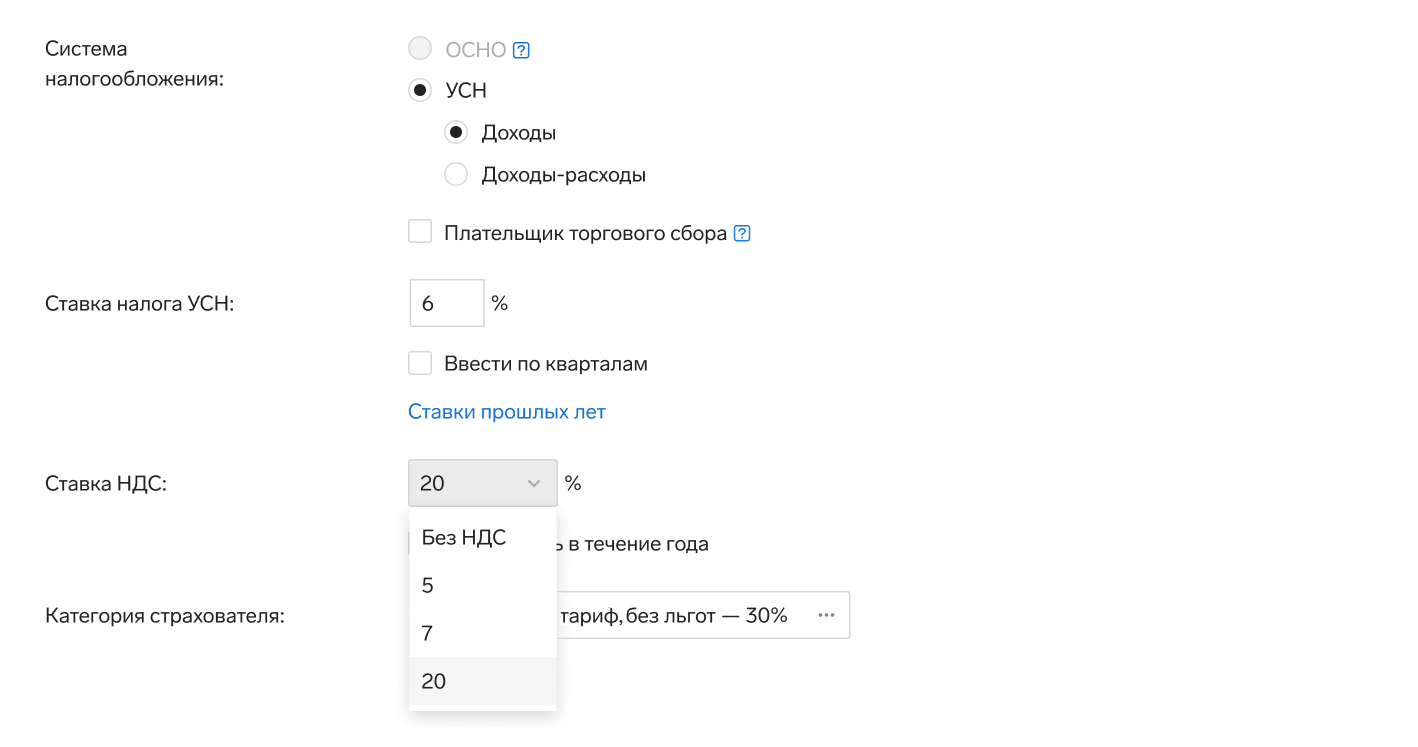

Укажите ставку НДС

Выберите ставку налога в «Настройках». Если вы начинаете платить НДС в течение года или меняется ставка, например, с 5% на 7% или с 20% на 5%, ее можно будет поменять в системе.

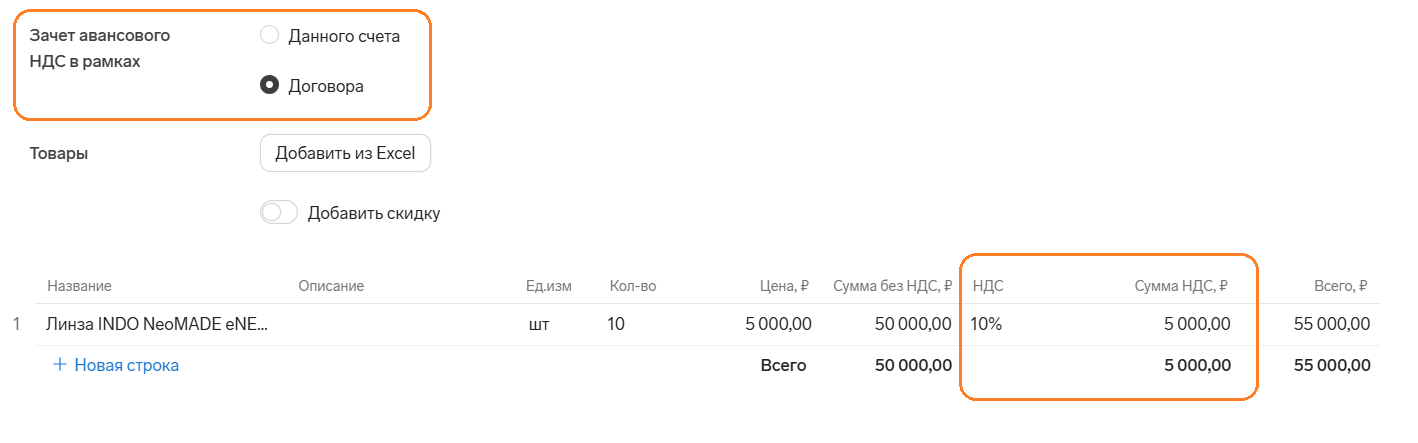

Указывайте ставку НДС при оформлении первички

Выбирайте верную ставку НДС при внесении документов от поставщиков и при реализации вашим покупателям.

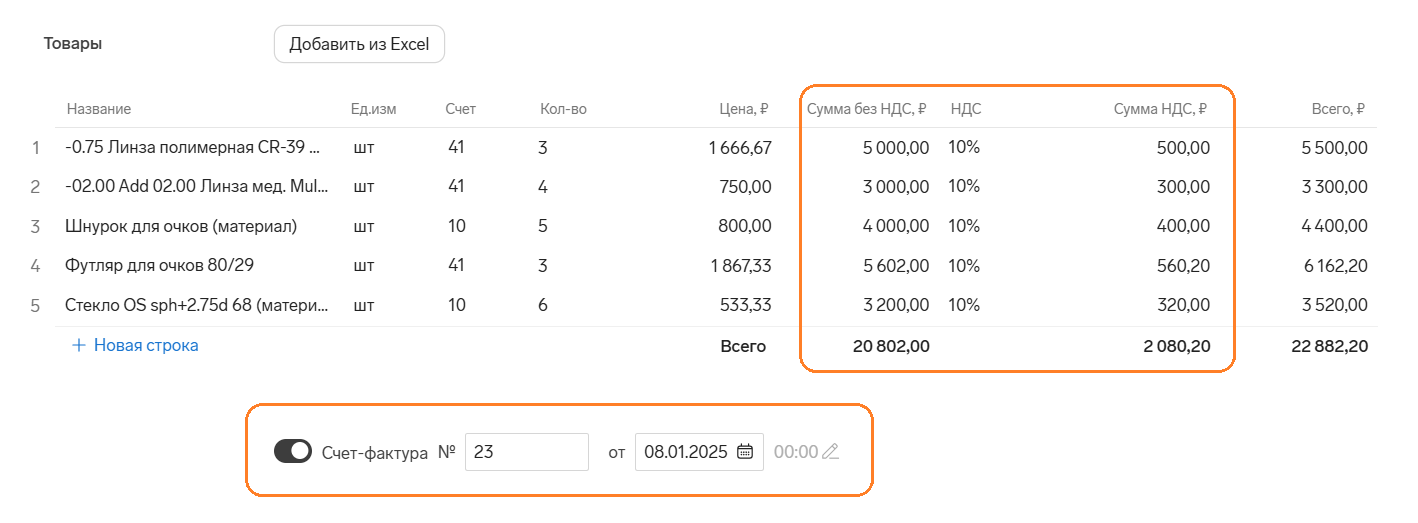

Выставляйте счета-фактуры

Чтобы создать счет-фактуру, активируйте переключатель «Счет-фактура» в нижней части документа-основания.

Экстерн автоматически создаст счет-фактуру и добавит его в журнал учета счетов-фактур, книгу покупок или книгу продаж. На основе первичных документов рассчитает сумму налога и примет к вычету НДС по входящим счетам-фактурам.

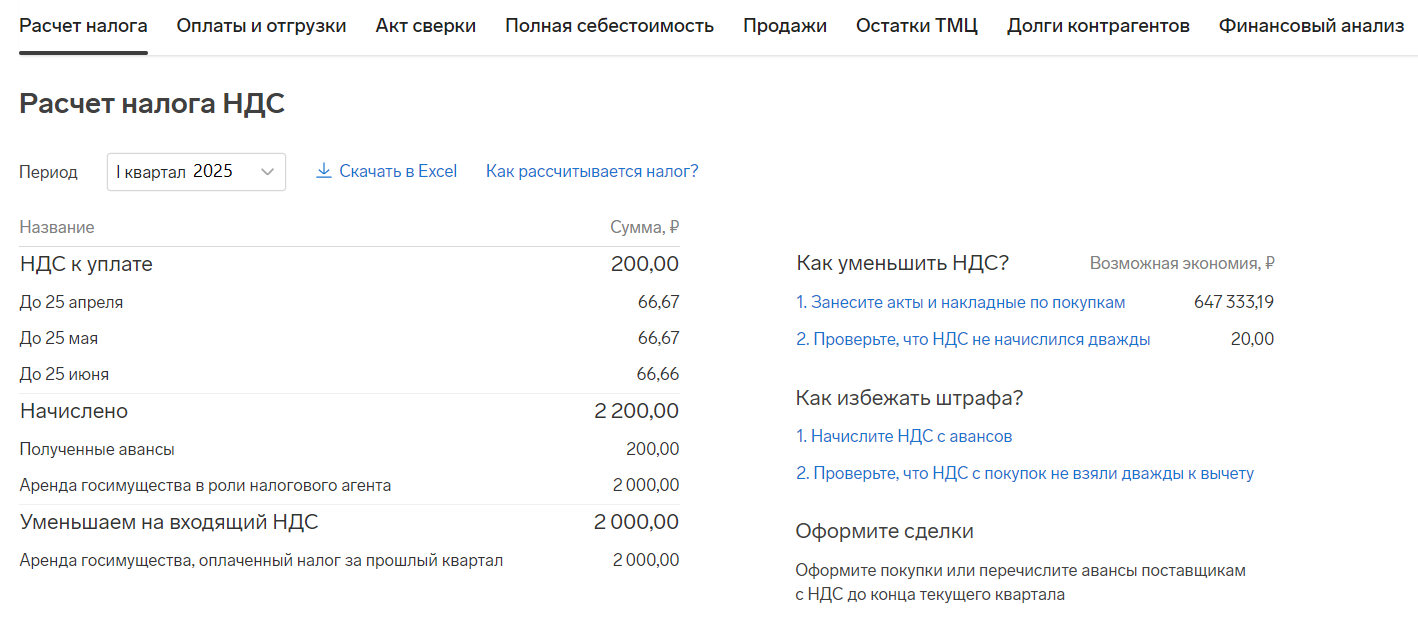

Следите за расчетом НДС и подсказками Экстерна

В любой момент смотрите, какую сумму налога предстоит уплатить и из чего она складывается. Система подскажет, каких документов не хватает для правильного оформления операций, как применить все возможные вычеты и снизить риск штрафов.

Ежеквартально сдавайте декларацию по НДС и платите налоги

По итогам квартала Экстерн будет создавать задачу по отправке декларации по НДС, расчету и уплате налога. Система поможет выполнить все шаги.

После расчета НДС Экстерн рассчитает авансы по УСН, а по итогам года заполнит упрощенную декларацию и рассчитает итоговый налог.

Еще не в Экстерне? Подключайтесь

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.