Если подрядчик–упрощенец не платит НДС, он может компенсировать входной налог при работе с заказчиками на общей системе налогообложения. Расскажем, как оформить документы и рассчитать сумму компенсации.

В этой статье:

Когда упрощенцам компенсируют НДС

Законодательство позволяет подрядчикам–упрощенцам компенсировать дополнительную налоговую нагрузку, если они правильно отражают в документах затраты на входной НДС. Суть компенсации — налог должен покрываться окончательной ценой контракта (сделки).

Все, о чем говорится в статье, до 01.01.2025 относится ко всем подрядчикам, работающим на УСН. Начиная с 2025 года информация из статьи касается упрощенцев:

- получивших освобождение от НДС, если они не превысили лимит по выручке (на 2025 год — 60 млн руб);

- с выручкой свыше 60 до 450 млн руб., которые выбрали специальные ставки НДС 5% и 7% без вычетов.

В будущем все перечисленные лимиты будут индексироваться на основе коэффициентов-дефляторов.

Подрядчики для выполнения заказов могут закупать материалы, заказывать работы и услуги у сторонних организаций. Если организации платят НДС, то к цене своих товаров, работ или услуг они добавят сумму этого налога. Такой НДС подрядчик, работающий на упрощенке, не сможет предъявить своему заказчику, поскольку сам от уплаты налога освобожден. Вот и получается, что сумма НДС к уплате идет подрядчику в убыток.

Чтобы исключить неоправданный рост налоговой нагрузки, законодатели предусмотрели для подрядчиков на УСН возможность компенсировать НДС — для этого сумма налога добавляется в смету. Это позволяют положения ст. 709 ГК РФ, согласно которым цена в договоре подряда включает компенсацию издержек подрядчика.

Рассмотрим, как оформить документы для компенсации уплаченного НДС и рассчитать ее сумму.

Не работали с НДС? Поможем выбрать ставку и подготовить декларацию.

Как отразить компенсацию НДС при УСН в смете

Компенсировать налог, уплаченный поставщикам, можно только при условии корректного составления договора и сметной документации.

Включите пункт о компенсации в условия договора строительного подряда с заказчиком, который платит НДС.

В сметной документации:

- Расходы на приобретение товаров, работ или услуг в рамках строительного подряда укажите без НДС.

- Сумму НДС в отдельную графу сметы выносить не нужно: если подрядчик не платит налог в бюджет, то и отражать его в своих расчетных документах не должен.

- Для учета компенсационного возврата включите в смету графу «Компенсация НДС при УСН». Сумму компенсации определите по формуле.

Иногда подрядчики на УСН выносят сумму налога в отдельную строку сметы и далее предъявляют заказчику счет-фактуру с полной стоимостью услуг по договору, включающей НДС. Это приведет к тому, что подрядчику придется платить НДС дважды: сначала — поставщику при оплате товаров, работ или услуг, потом — в бюджет после выставления счета-фактуры заказчику (подп. 1 п. 5 ст. 173 НК РФ).

Некоторые подрядчики не показывают компенсацию НДС в смете, но включают ее в состав общих расходов на выполнение работ. Тогда у подрядчика появятся дополнительные непокрытые затраты, так как налог добавлен «сверху» к стоимости, указанной в договоре подряда. А еще могут быть претензии налоговиков по завышению расходов и, как следствие, занижению УСН-налога.

Особенности компенсации для упрощенцев с НДС 5% и 7%

Налогоплательщики на УСН с выручкой свыше 60 млн руб. с 1 января 2025 могут платить НДС по стандартной ставке 20% или, с учетом размера выручки, выбрать специальную ставку — 5% или 7%.

Если выбрана ставка 20%, подрядчик на УСН получает право на вычет входного НДС, предъявленного поставщиками товаров, работ и услуг. Поэтому отражать в смете компенсацию НДС не нужно.

Ставки 5% и 7% не предусматривают вычета НДС, зато есть право на компенсацию уплаченного НДС. В этом случае, наряду с расчетом компенсации затрат по входному НДС, подрядчик должен дополнительно указать в смете начисленный налог по специальной ставке 5% или 7%.

При реализации подрядных работ может быть выгоднее применение общей ставки НДС 20% с правом на вычет налога, предъявленного подрядчику — плательщику УСН дополнительно к цене покупок материалов или услуг, если большинство его заказчиков ведут облагаемую НДС деятельность.

НДС, указанный подрядчиком–упрощенцем в счетах-фактурах, подлежит вычету у заказчика на общих основаниях. Это относится к применению как стандартной ставки НДС 20%, так и специальных ставок 5% или 7%.

Как рассчитать компенсацию НДС при УСН

Для исчисления упрощенцем суммы компенсации НДС в смете нельзя просто умножить стоимость работ на ставку налога. Следует использовать специальную формулу, приведенную в письме Госстроя от 06.10.2003 № НЗ-6292/10:

(Мат + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × СТ%

где:

Мат — расходы на материалы, учтенные в смете

(ЭМ — ЗПМ) — расходы на эксплуатацию машин за вычетом зарплаты машинистов

НР × 0,1712 (0,182) — нормативы накладных расходов в составе материальных затрат (первый — базовый, в скобках — повышенный для районов Крайнего Севера)

СП × 0,15 — сметная прибыль по нормативу 15%

ОБ — расходы на эксплуатацию оборудования

СТ — ставка НДС

Методики исчисления накладных расходов и сметной прибыли с 2003 года поменялись (Приказ Минстроя от 21.12.2020 № 812/ПР). Однако действующие нормативные документы в этой области не содержат отдельных поправочных коэффициентов, актуальных для УСН, при этом не отменяют право упрощенцев на компенсацию НДС. В связи с этим формула Госстроя остается актуальной.

Пример расчета компенсации НДС при УСН

ООО «Гарант» на УСН в 2024 году выполнило ремонт фасадов производственного здания по заказу ООО «Олимп», работающего на ОСНО. Предприятия согласовали норматив сметной прибыли по материалам 15%.

Расходы ООО «Гарант» в связи с выполнением договора подряда:

- материалы — 3 000 тыс. руб.;

- затраты на эксплуатацию механизмов — 400 тыс. руб. (в том числе зарплата работников на этих механизмах — 100 тыс. руб.);

- накладные расходы — 750 тыс. руб.;

- сметная прибыль — 400 тыс. руб.;

- затраты на эксплуатацию оборудования — 200 тыс. руб.

Рассчитаем сумму компенсации НДС при УСН для отражения в смете по приведенной выше формуле:

(3 000 тыс. руб. + (400 тыс. руб. – 100 тыс. руб.) + 750 тыс. руб. х 0,1712 + 400 тыс. руб. х 0,15 + 200 тыс. руб.) х 20% = 737,68 тыс. руб.

Взгляните на свою отчетность глазами ФНС. Сервис сверяет и проверяет данные по принципам системы ФНС «АСК НДС-3»

Главное о компенсации НДС на УСН

Компенсировать НДС по строительной смете могут только упрощенцы, не имеющие право взять НДС к вычету по материалам, работам, услугам, приобретенным у поставщиков. До 2025 года компенсировать НДС могут все упрощенцы, с 2025 года — плательщики УСН, не превысившие лимит доходов 60 млн руб. либо применяющие специальные ставки НДС 5% и 7%.

Если подрядчик на УСН не может взять НДС к вычету, а его заказчик работает с НДС, сумму компенсации входного НДС подрядчика укажите в отдельной графе сметы. Если работаете без НДС, счет-фактуру заказчику не выставляйте.

Для расчета размера компенсации НДС при УСН используйте формулу, разработанную Госстроем.

Как работать с НДС на УСН в Контур.Экстерне

В Экстерне на тарифе «Учетный» и в модификаторе «Бухучет и кадры» есть все инструменты для работы с НДС на УСН. Чтобы потестировать эту возможность, подключите тест-драйв учета. Выполните следующие действия, и система будет автоматически рассчитывать налоги и готовить отчетность.

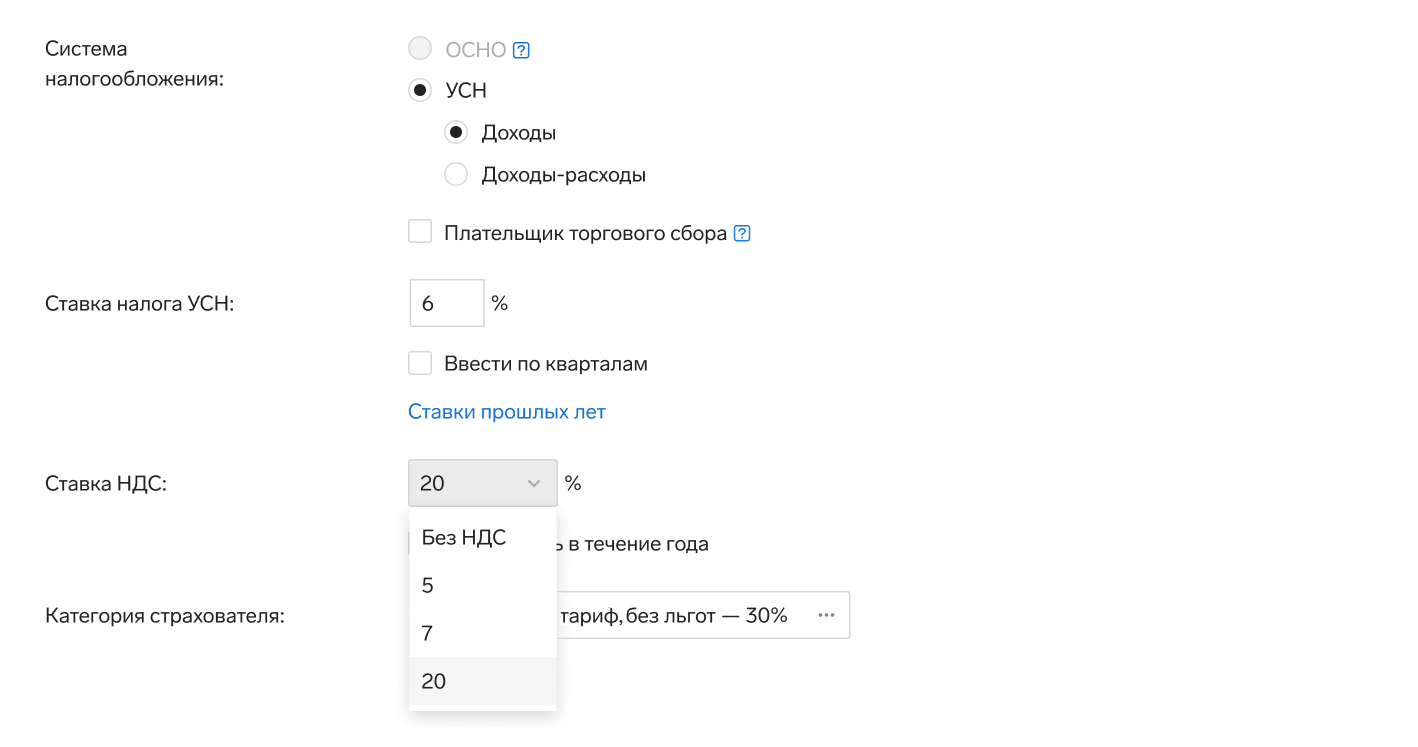

Укажите ставку НДС

Выберите ставку налога в «Настройках». Если вы начинаете платить НДС в течение года или меняется ставка, например, с 5% на 7% или с 20% на 5%, ее можно будет поменять в системе.

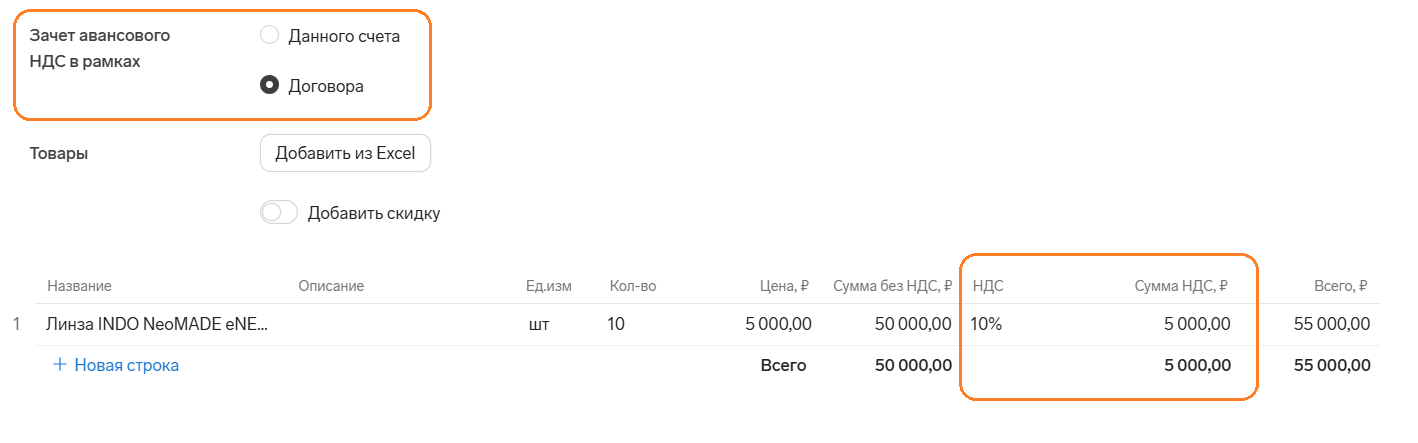

Указывайте ставку НДС при оформлении первички

Выбирайте верную ставку НДС при внесении документов от поставщиков и при реализации вашим покупателям.

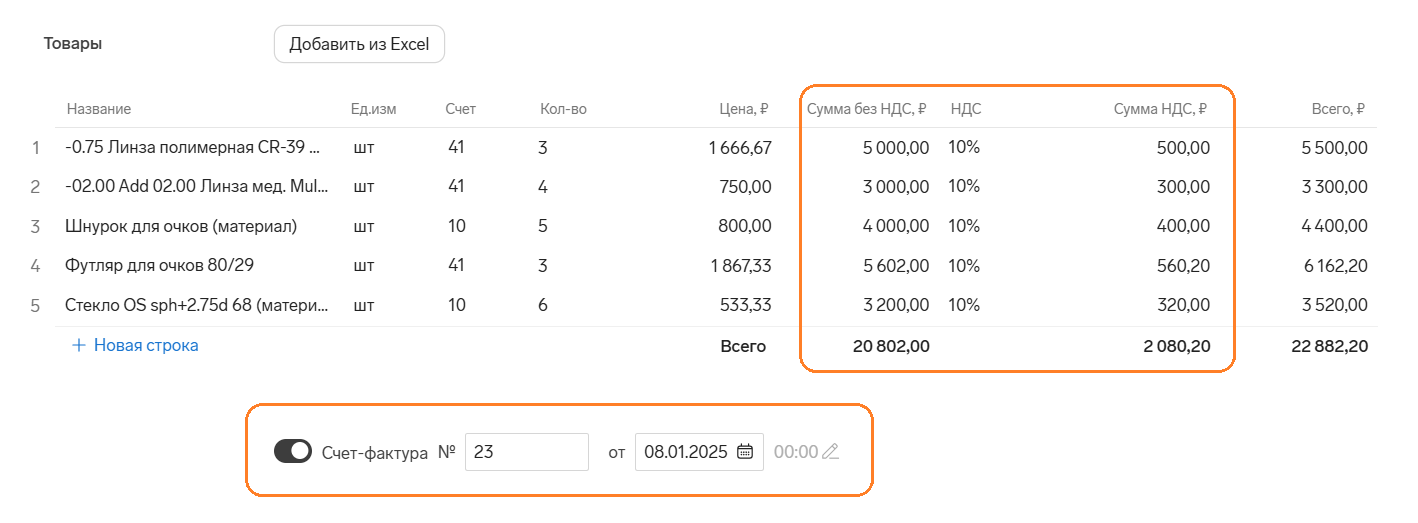

Выставляйте счета-фактуры

Чтобы создать счет-фактуру, активируйте переключатель «Счет-фактура» в нижней части документа-основания.

Экстерн автоматически создаст счет-фактуру и добавит его в журнал учета счетов-фактур, книгу покупок или книгу продаж. На основе первичных документов рассчитает сумму налога и примет к вычету НДС по входящим счетам-фактурам.

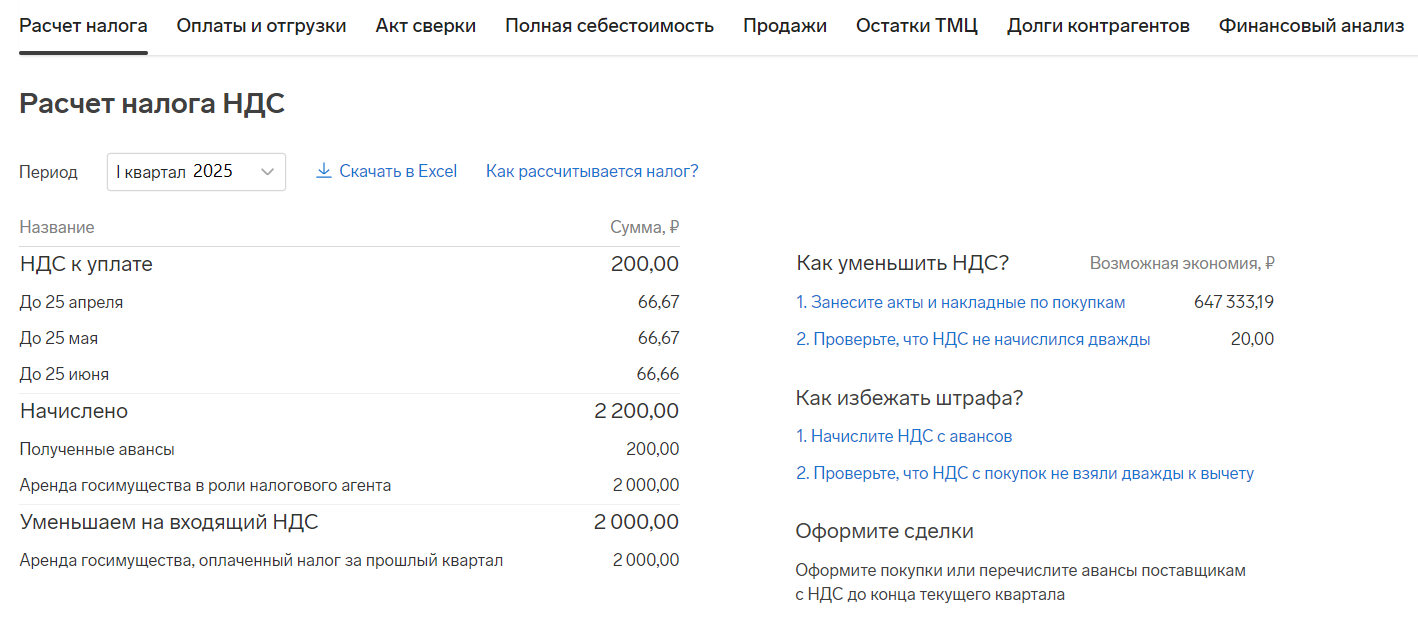

Следите за расчетом НДС и подсказками Экстерна

В любой момент смотрите, какую сумму налога предстоит уплатить и из чего она складывается. Система подскажет, каких документов не хватает для правильного оформления операций, как применить все возможные вычеты и снизить риск штрафов.

Ежеквартально сдавайте декларацию по НДС и платите налоги

По итогам квартала Экстерн будет создавать задачу по отправке декларации по НДС, расчету и уплате налога. Система поможет выполнить все шаги.

После расчета НДС Экстерн рассчитает авансы по УСН, а по итогам года заполнит упрощенную декларацию и рассчитает итоговый налог.

Еще не в Экстерне? Подключайтесь

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Для получения ответа на вопрос о компенсации НДС заявителя отправили в ФНС. Так что ждем, кому из настырных подрядчиков -упрощенцев со ставками 5% и 7% налоговики ответят первому. Квартал заканчивается и начнется чехарда.

От ответа на этот вопрос зависит, встанут стройки с подрядчиками-упрощенцами со спецставками или нет (когда заказчики поголовно откажутся компенсировать налог тем подрядчикам, у которых ставки 5% или 7%) Основание : у подрядчика права на вычет входного НДС нет!!! Но ведь подрядчик строит не для себя!!! В общем, на мой взгляд, пока ситуация неоднозначная с налоговым риском.

А вот при выборе упрощенцем ставок 10% и 20% вопросов вроде как не возникает...Хотя опять же спицифика подряда может содержать подводные камни (например, при строительстве устанавливается медоборудование со ставкой 10%) и обычное со ставкой 20%. При формировании сметы на этапе АСП как это предусмотреть, По 421/пр в ССР СС по итогу только 20%. А если нет ССР СС, а только ОСР? В каждой объектной смете свою ставку НДС? А когда в процессе строки будет замена оборудования,,, ????

Про закрытие выполненных работ вообще тишина...А ведь при госзаказе компенсации НДС ой как могут выйти боком заказчику...

Эх-ххх, не завидую я сметчикам и финансистам, нелегкие времена у них сейчас..