Не позднее 25 февраля 2025 года необходимо представить в ФНС расчеты сумм налога на доходы физических лиц, исчисленных и удержанных налоговыми агентами за 2024 год. В годовой расчет 6-НДФЛ нужно включить сведения о доходах и суммах налога, исчисленных и удержанных (либо не удержанных) налоговым агентом за этот налоговый период по каждому физлицу. Отвечаем на самые часто задаваемые вопросы по заполнению расчета и справок.

В этой статье:

- Вопрос 1. Как указать сотрудника, который весь год не получал зарплату?

- Вопрос 2. Как указать сотрудника, которого уволили и наняли повторно?

- Вопрос 3. Как указать зарплату за декабрь, которую выплатили в январе?

- Вопрос 4. Сотрудник получил дивиденды и зарплату. Как указать доход по двум КБК?

- Вопрос 5. Как правильно указывать вычеты на детей в справках?

У нас есть запись вебинара, которую мы советуем посмотреть всем, кто заполняет и сдает 6-НДФЛ — эксперт подробно разбирает, как работать с прогрессивной шкалой налога и заполнять форму, а также показывает, как с помощью Экстерна упростить и ускорить работу с расчетом.

Как указать сотрудника, который весь год не получал зарплату?

Обязанность по представлению в налоговый орган справок о доходах в составе расчета по форме 6-НДФЛ у организаций возникает в случае, если они в соответствии со статьей 226 НК РФ признаются налоговыми агентами. То есть это организации, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Организация, у которой не было в налоговом периоде выплат доходов физлицу, не обязана представлять справку о доходах этого физического лица, в том числе нулевую.

Поэтому сотрудников, которые не получали доход в течении всего года — например, были в декрете или отпуске без сохранения зарплаты, мобилизованы — в отчет включать не надо.

Подготовить, проверить и сдать отчетность через интернет.

Как указать сотрудника, которого уволили и наняли повторно?

При проверке 6-НДФЛ в такой ситуации может появляться ошибка о невыполнении уникальности ИНН или паспортных данных. Чтобы этого избежать, на сотрудника, который в течении года увольнялся, а затем заново был принят в организацию, заполняйте одну справку о доходах. Укажите в справке сведения о всех доходах, полученных в истекшем налоговом периоде — как до увольнения, так и после возвращения в организацию.

Как указать зарплату за декабрь, которую выплатили в январе?

Если зарплату за декабрь 2024 года перечислили в январе–2025, то она является доходом 2025 года. Сумму зарплаты и удержанный с нее НДФЛ нужно отразить уже в расчете 6-НДФЛ за I квартал 2025 года, а по окончании 2025 года в приложении 1 «Справка о доходах и суммах налога физического лица» к расчету.

В расчете за 2024 год сведения о ней не указывайте.

Сотрудник получил дивиденды и зарплату. Как указать доход по двум КБК?

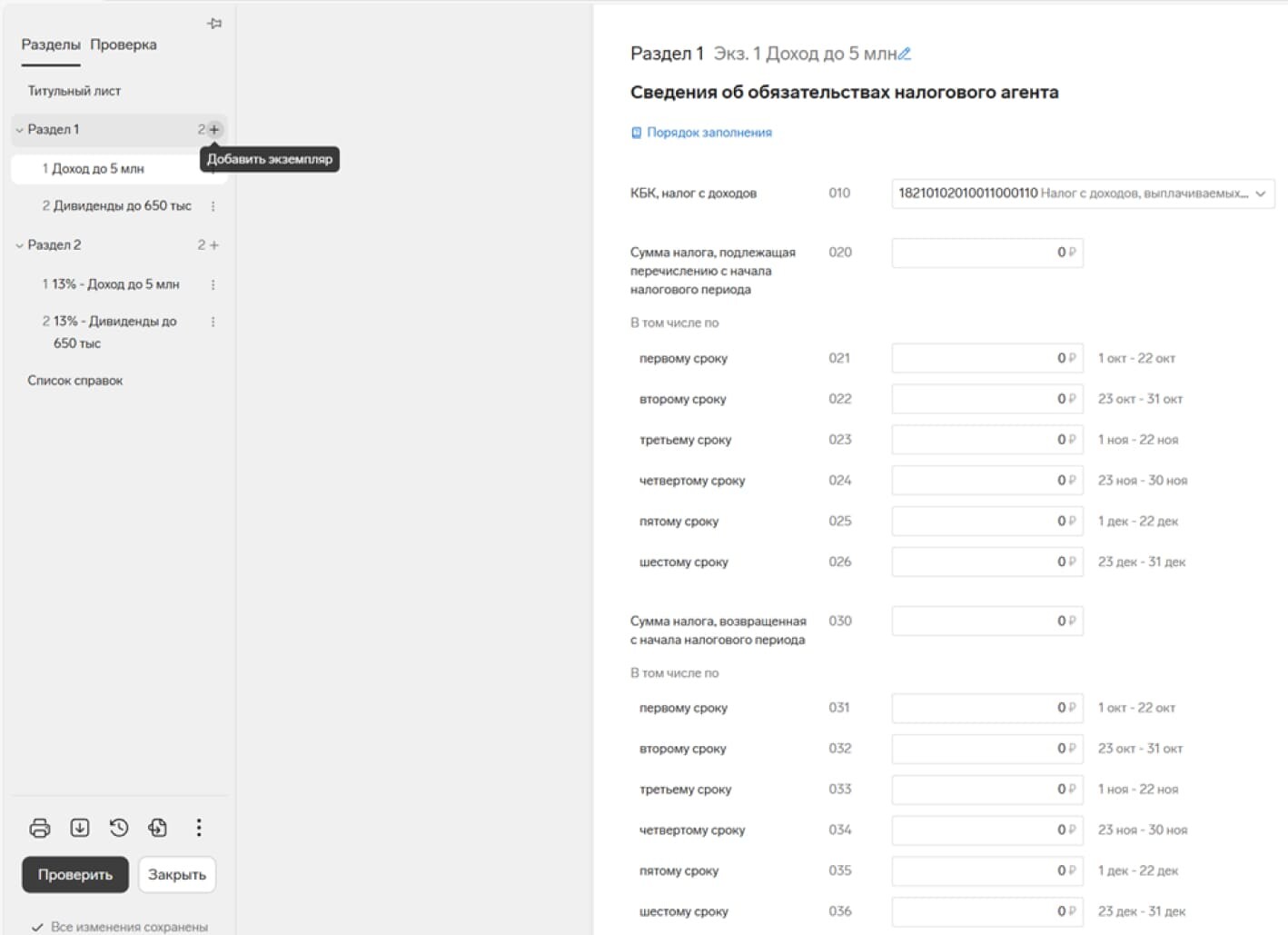

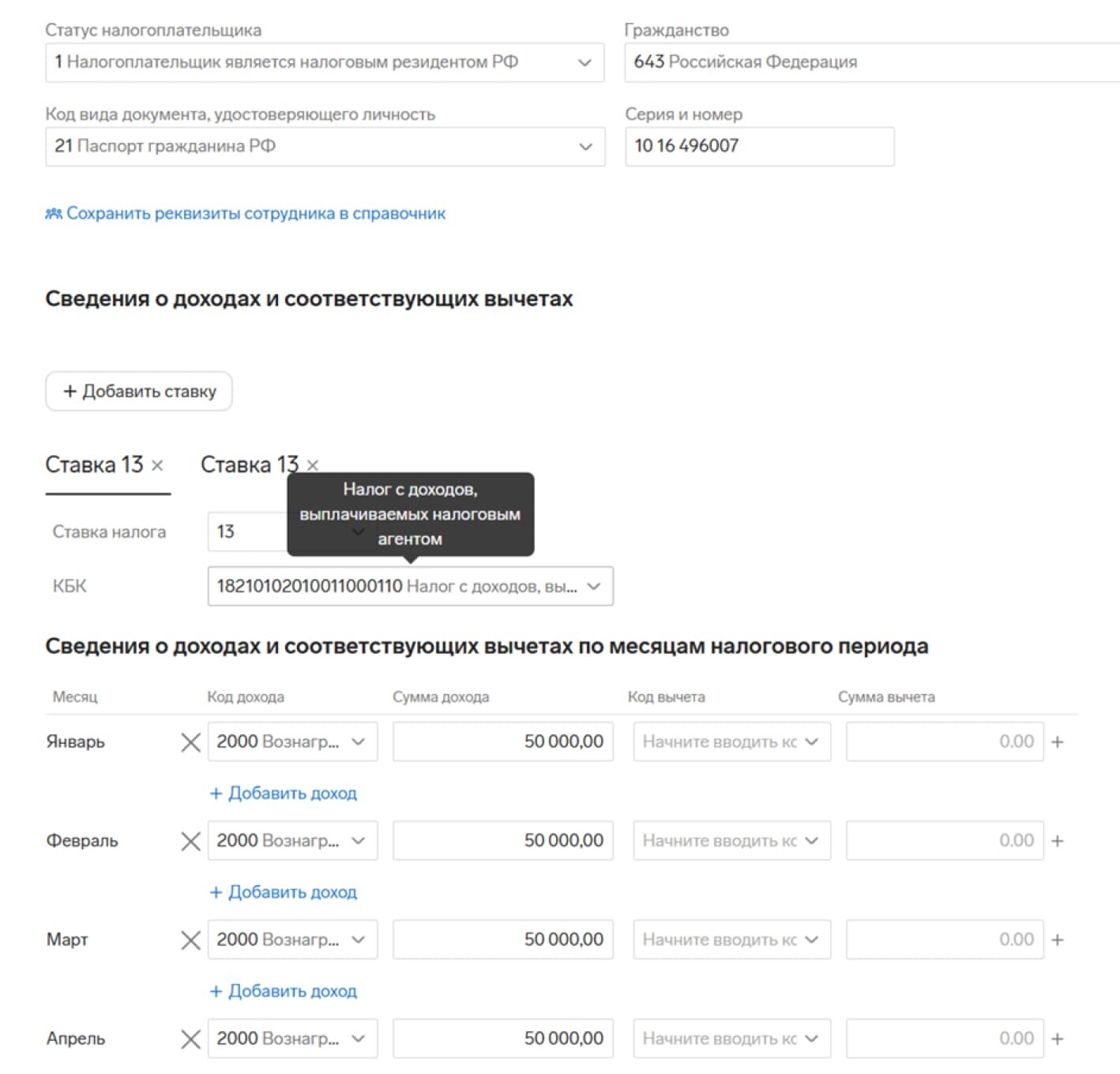

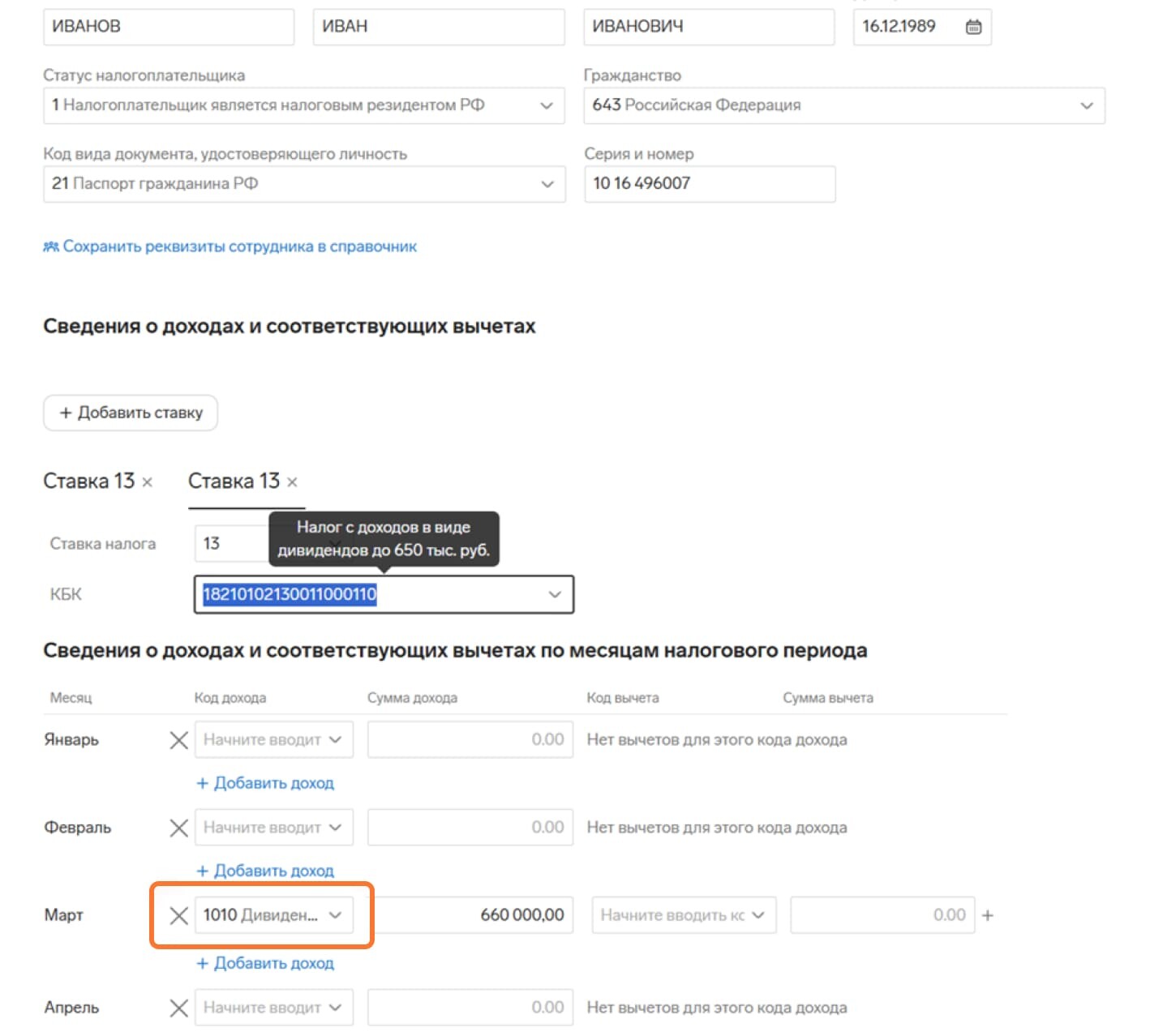

Согласно Порядку заполнения (утвержден Приказом ФНС от 19.09.2023 № ЕД-7-11/649@), если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам и соответствующим КБК по налогу, то по каждой комбинации ставки налога и КБК разделы 1 и 2 заполняются отдельно.

Если сотруднику в течении года выплатили дивиденды и зарплату, с которых НДФЛ удержан по ставке 13%, в расчете 6-НДФЛ заполните по два раздела 1 и 2 с разными КБК. Если же налоговые базы превышают 5 млн руб., то дополнительно заполните разделы 1 и 2 для ставки 15% с соответствующими КБК.

Для НДФЛ с зарплаты налоговых резидентов РФ используйте:

- КБК 182 1 01 02010 01 1000 110 — если налоговая база не превышает 5 млн руб.;

- КБК 182 1 01 02080 01 1000 110 — если налоговая база превышает 5 млн руб.

КБК для НДФЛ с дивидендов налогового резидента РФ, удерживаемый по ставке 13% — 182 1 01 02130 01 1000 110.

КБК в части суммы НДФЛ, превышающей 650 тыс. руб. (15%) — 182 1 01 02140 01 1000 110.

Для добавления каждого следующего раздела 1 и 2 в Экстерне используйте кнопку «Добавить экземпляр».

В справке о доходах дивиденды и зарплату необходимо отражать в отдельных Разделах 2 и Приложениях к справке.

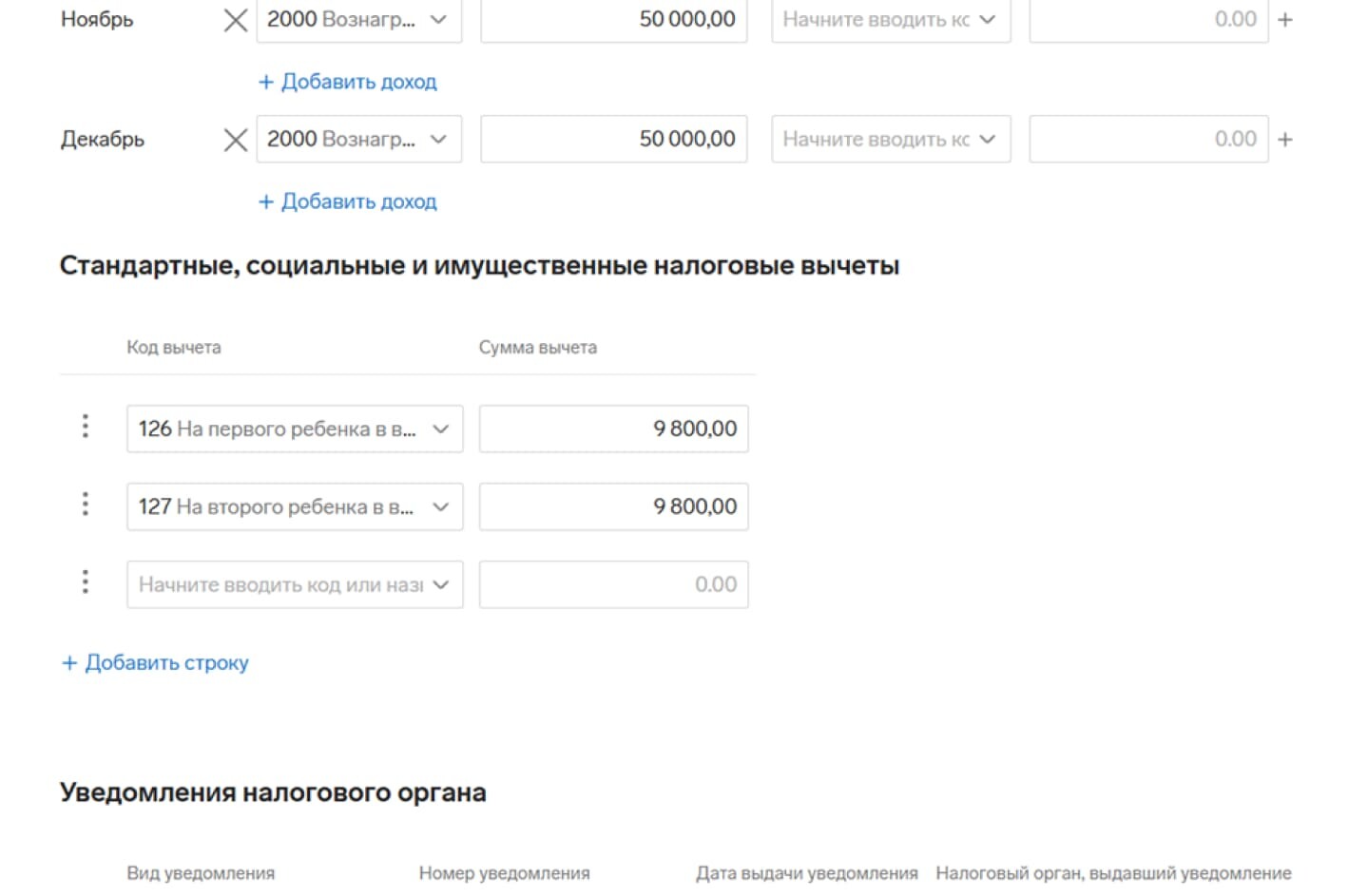

Как правильно указывать вычеты на детей в справках?

Вычеты на детей относятся к стандартным вычетам. Указывать их следует в Разделе 3 «Стандартные, социальные и имущественные налоговые вычеты» справки о доходах и суммах налога физического лица.

В Экстерне в блоке «Стандартные, социальные и имущественные налоговые вычеты» добавьте нужное количество строк. Коды вычетов выберите из справочника. Сумму вычета укажите в размере, предоставленном в налоговом периоде без разбивки по месяцам.

Например, если на первого ребенка вычет 1 400 руб. применялся в течении семи месяцев, то укажите сумму вычета равную 9 800,00 (1 400 × 7).

Важный момент: в приложении к справке «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» стандартные вычеты не указываются.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Рекомендуем также изучить дополнительные материалы:

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.