Соцстрах обновил форму расчета 4-ФСС, и за полугодие 2022 года страхователи будут отчитываться на новом бланке. Расскажем, что поменялось и приведем образец заполнения нового 4-ФСС.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Что нового в форме 4-ФСС

С отчета за первое полугодие 2022 года действует новая форма расчета 4-ФСС, утвержденная Приказом ФСС от 14.03.2022 № 80. Электронный формат и контрольные соотношения к нему утверждены Приказом ФСС от 10.06.2022 № 226. Отчет состоит из титульника и пяти таблиц.

Главные изменения связаны с окончательным переходом на прямые выплаты. Из новой формы убрали графы, строки и таблицы, в которых раньше работодатели отражали свои расходы на выплату пособий по соцстрахованию от НС и ПЗ. Есть и структурные новшества.

Рассмотрим подробнее отличия новой формы 4-ФСС.

Титульный лист

Титульник дополнен показателем «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения» — тут указывают численность сотрудников, получивших доходы от работодателя. Показатель берется на конец отчетного периода.

Правилам заполнения титульного листа посвящены п. 4–5.18 Порядка заполнения расчета к Приказу № 80 (далее — Порядок).

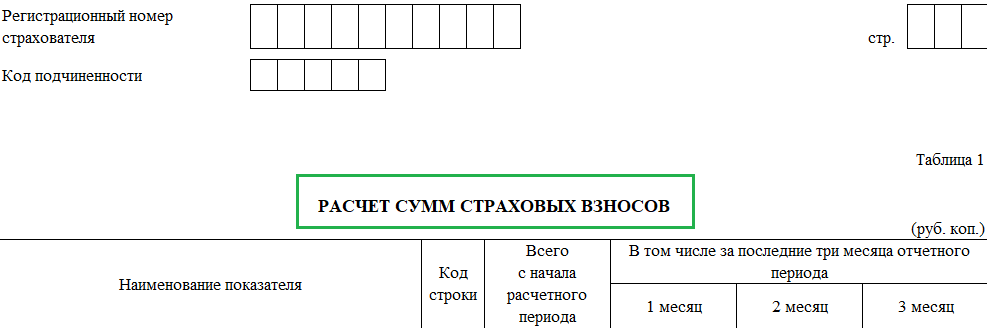

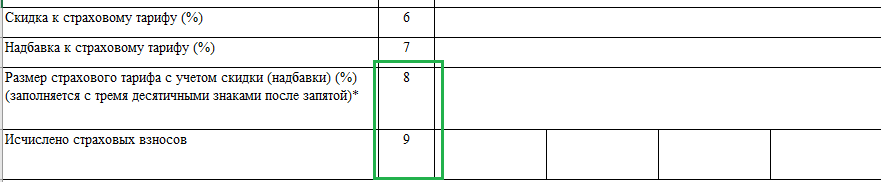

Таблица 1

Название таблицы 1 теперь звучит как «Расчет сумм страховых взносов» (раньше — «Расчет базы для начисления взносов»).

Из таблицы 1 исключили строку 8 «Дата установления надбавки», зато добавили строку 9 «Исчислено страховых взносов» — в ней указываются суммы исчисленных страховых взносов, ранее попадавших в таблицу 2:

Нюансы заполнения таблицы 1 изложены в п. 6–7.9 Порядка. Очень важная, но незаметная деталь — указывать размер страхового тарифа в строке 8 теперь нужно с тремя знаками после запятой. Однако страхователи получили уведомления, в которых тарифы указаны с двумя знаками после запятой. ФСС сообщил, что в этом случае третьим знаком следует поставить «0».

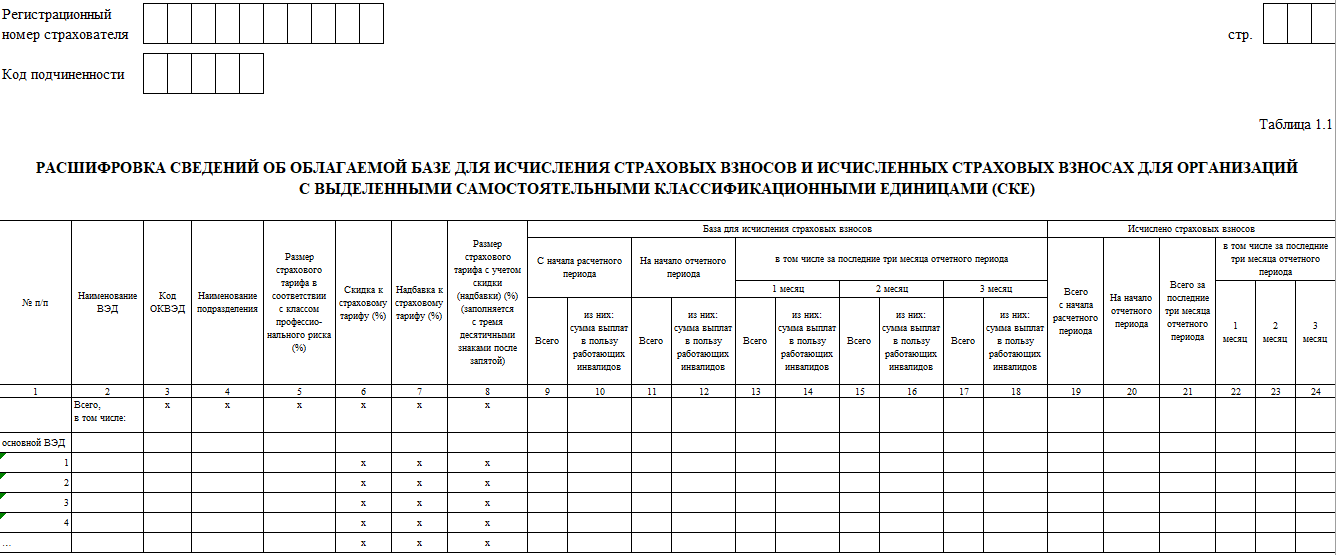

Таблица 1.1

В прошлой версии отчета таблица называлась «Раздел СКЕ/ИФ».

Эту таблицу заполняют те страхователи, деятельность «обособок» и структурных подразделений которых отличается от основной. Такие подразделения называются самостоятельными классификационными единицами (СКЕ), им устанавливается свой тариф взносов от НС и ПЗ. Требования к СКЕ прописаны в п. 7 Приказа Минздравсоцразвития от 31.01.2006 № 55.

Таблица 1.1 выглядит так:

В строку «Основной ВЭД» включаются данные, которые относятся к части деятельности, не выделенной в самостоятельную классификационную единицу (СКЕ). А во второй и последующих строках — данные по СКЕ.

Появилась итоговая строка «Всего», где суммируются значения по всем строкам соответствующих граф.

Теперь базу для исчисления страховых взносов нужно указывать с начала расчетного (гр. 9, гр. 10) и на начало отчетного периода (гр. 11, гр. 12).

В новом отчете появились графы для указания исчисленных страховых взносов с начала расчетного периода, на начало отчетного периода, расшифровка показателей за последние три месяца по каждому подразделению организации.

Детали заполнения таблицы 1.1 описаны в п. 8–9.21 Порядка.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

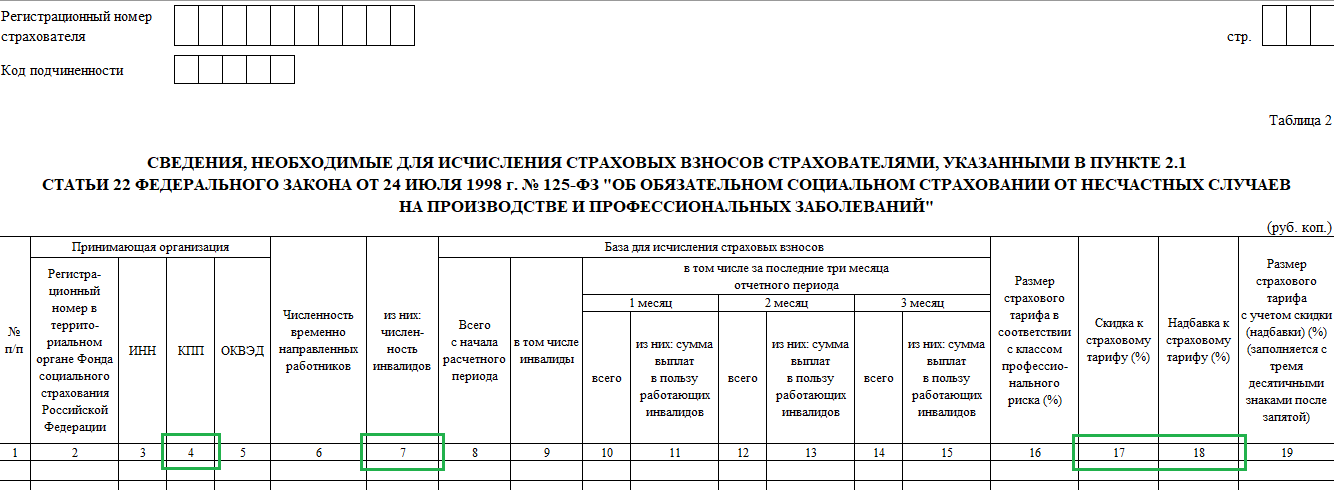

Таблица 2

Таблица 2 нового 4-ФСС — это прежняя таблица 1.1. Ее заполняют работодатели, временно направляющие сотрудников к другим нанимателям по договору о предоставлении персонала (п. 2.1 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном соцстрасховании от НС и ПЗ»). В таблице 2 появились четыре новые колонки: КПП принимающей стороны, численность переведенных работников-инвалидов, скидка к страховому тарифу, надбавка к страховому тарифу.

Правила заполнения граф подробно описаны в п. 10–11.2 Порядка.

Прежней таблицы 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний», куда вносилась информация об уплаченных взносах, больше нет.

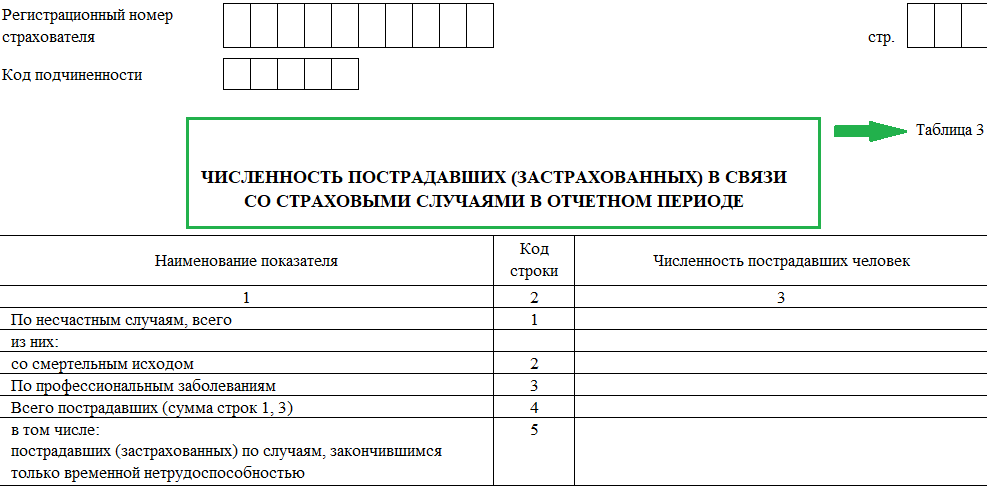

Таблица 3

В эту таблицу теперь попадают данные о численности персонала, пострадавшего от несчастных случаев. Прежде они включались в таблицу 4. Состав сведений не изменился.

Как заполнять таблицу 3, подробно рассказано в п. 12.1–12.4 Порядка.

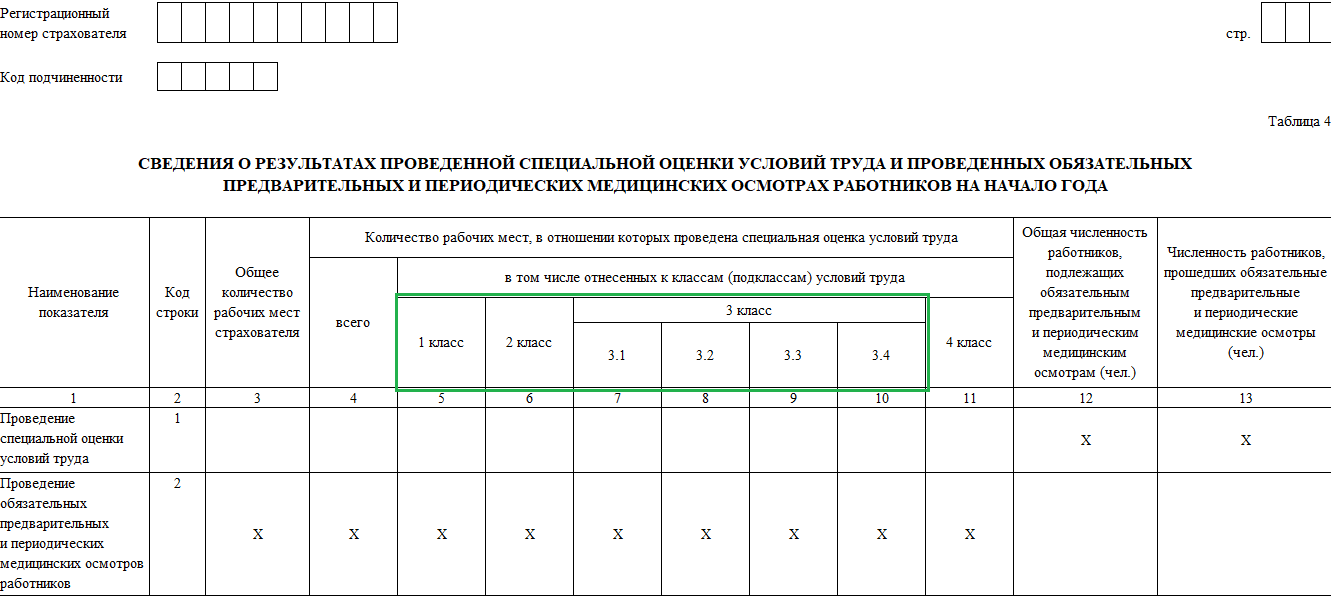

Таблица 4

Этой таблице посвящены п. 13.1–13.5 Порядка. В таблицу 4 «переехали» сведения о СОУТ и медосмотрах из таблицы 5 старой формы. Появились дополнительные колонки для отражения результатов СОУТ с классами вредности 1 и 2. Класс 3 разбили на подклассы.

Обратите внимание: в таблице 4 теперь необходимо отражать численность всех сотрудников, подлежащих медосмотрам и прошедших их, а не только «вредников», как раньше.

Скачать новый бланк 4-ФСС 2022 года

Важно

Все страхователи обязаны включать в состав 4-ФСС титульный лист, таблицы 1 и 4. Остальные листы заполняйте, только если есть соответствующие показатели (п. 2 Приказа ФСС от 14.03.2022 № 80).

Кто сдает 4-ФСС

Отчитываются по «несчастным» взносам все работодатели (п. 1 ст. 5, п. 1 ст. 24 125-ФЗ, подп. 2 п. 1 ст. 6 125-ФЗ):

- компании и ИП, начисляющие вознаграждения по трудовым договорам и ГПД (только если в ГПД есть условие об уплате взносов на НС и ПЗ);

- «обособки», начисляющие выплаты физлицам и имеющие расчетный счет (подп. 2 п. 1 ст. 6 125-ФЗ).

Обязанность сдавать 4-ФСС распространяется также на адвокатов, нотариусов и других частнопрактикующих лиц.

Куда сдавать отчет и в какой срок

Впервые отчитаться на обновленном бланке нужно по итогам полугодия 2022 года. Отчет подается не позже (п. 1 ст. 24 125-ФЗ):

- 20 числа после отчетного квартала — на бумаге;

- 25 числа — в электронном виде с УКЭП.

Бумажный расчет разрешено сдавать только тем работодателям, у которых за предыдущий год численность сотрудников, получающих вознаграждения, 10 человек и меньше. Если сдать бумажный отчет вместо электронного, будет штраф 200 рублей (п. 2 ст. 26.30 125-ФЗ).

Сроки сдачи новой 4-ФСС в 2022 году:

| Отчетный период | На бумаге | Электронно |

|---|---|---|

| Полугодие 2022 | 20 июля 2022 | 25 июля 2022 |

| 9 месяцев 2022 | 20 октября 2022 | 25 октября 2022 |

| 2022 год | 20 января 2023 | 25 января 2023 |

Если компания (ИП) прекращает работу в середине года, расчет 4-ФСС подается до даты отправки в ИФНС заявления о госрегистрации прекращения деятельности (п. 15 ст. 22.1 125-ФЗ).

Расчет отправляется в территориальное отделение Соцстраха, в котором работодатель зарегистрирован как страхователь (п. 1 ст. 24 Закона № 125-ФЗ).

Образец расчета 4-ФСС по новой форме

Рассмотрим пример оформления расчета за полугодие 2022 года.

Пример. В ООО «Тонлин» трудятся 26 человек. За первое полугодие 2022 года в компании не было несчастных случаев, сотрудники другим нанимателям не направлялись.

«Вредных» и опасных рабочих мест в компании нет. В рамках проведенной в 2021 году СОУТ оценены 9 из 21 рабочих мест, подлежащих спецоценке.

Тариф взносов по классу профриска — 1,3 %.

Показатели для заполнения 4-ФСС:

| Показатель | Сумма, руб. |

|---|---|

| Выплаты, облагаемые взносами НС и ПЗ, всего с начала года | 6 565 833,40 |

| в апреле | 1 094 166,65 |

| в мае | 1 064 745,19 |

| в июне | 1 087 147,30 |

| Начислено взносов, всего с начала года | 85 355,83 |

| в апреле | 14 224,17 |

| в мае | 13 841,69 |

| в июне | 14 132,91 |

Поскольку у ООО «Тонлин» нет показателей для заполнения таблиц 1.1, 2 и 3, расчет 4-ФСС будет состоять из титульного листа, таблиц 1 и 4.

Заполняем титульный лист

Титульник 4-ФСС оформляется по правилам, приведенным в разделе II Порядка заполнения расчета. Пройдемся по основным полям титула.

В поле «Код подчиненности» указываем пятизначный код страхователя.

В поле «Номер корректировки» проставляем:

- «000» — в первичном отчете;

- номер корректировки (001, 002, 003 …) — в «уточненке».

В нашем примере расчет первичный.

В поле «Расчетный (отчетный) период (код)» указываем код периода, за который сдаем отчет:

- 03 — за 1 квартал;

- 06 — за полугодие (в нашем примере его и указываем);

- 09 — за 9 месяцев;

- 12 — за год.

В поле «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения» вписываем число лиц, выплаты которым облагаются «несчастными» взносами на отчетную дату (п. 1 ст. 20.1 125-ФЗ).

В поле «Среднесписочная численность работников» вносим показатель, рассчитываемый по методике из п. 76–79.11 Указаний, утвержденных Приказом Росстата от 24.11.2021 № 832.

Образец заполнения титульного листа 4-ФСС:

Заполняем таблицу 1

Как оформлять таблицу 1 расчета, рассказано в п. 6–7.9 Порядка.

В нашем примере указываем:

- в строке 1 — вознаграждения сотрудникам, выплаченные с начала 2022 года, а также за каждый месяц последнего квартала (апрель, май, июнь);

- в строке 3 — базу для начисления страхвзносов НС и ПЗ, тоже с начала 2022 года и в разбивке за три последних месяца;

- в строках 5 и 8 — размер тарифа в соответствии с классом профриска;

- в строке 9 — исчисленные взносы с начала 2022 года, а также за каждый из трех последних месяцев.

Остальные строки таблицы 1 оставляем пустыми, так как по условиям нашего примера показателей для их заполнения нет.

Если у вас есть подразделения, отнесенные в СКЕ, строки 5-8 таблицы 1 не заполняйте (п. 6 Порядка) — для них в новой форме 4-ФСС предназначена специальная таблица 1.1.

Образец заполнения таблицы 1:

Заполняем таблицу 4

Правила заполнения таблицы 4 расчета приведены в п. 13.1–13.5 Порядка.

В нашем примере в графе 3 мы указали общее количество рабочих мест, для которых СОУТ обязательна, а в графе 4 — число мест, по которым она в 2021 году уже проведена. Обратите внимание: общее число мест не всегда равно количеству сотрудников. Так может быть, например, при сменном графике работы.

Данные в таблицу 4 вносятся по состоянию на начало года. Спецоценка и медосмотры, проведенные в течение текущего года, здесь не отражаются. Это значит, что таблица 4 в отчетах за квартал, полугодие, девять месяцев и год, относящихся к одному календарному году, будет содержать одинаковые данные.

Образец заполнения таблицы 4 расчета:

Скачать образец заполнения новой формы 4-ФСС

Как показать в 4-ФСС отдельные выплаты

Не со всех выплат работникам берутся «несчастные» взносы, а какие-то выплаты облагаются частично. Поэтому и порядок их отражения в отчете будет разным.

| Выплаты | Как показать в 4-ФСС |

|---|---|

| Выплаты по ГПД | Вносите в отчет, только если в договоре есть условие об уплате взносов на травматизм. Выплаты отражайте аналогично вознаграждениям по трудовому договору |

| Командировочные расходы |

|

| Сверхнормативные суточные | |

| Матпомощь | |

| Выплаты инвалидам |

Если применимо, укажите:

Вместе с отчетом подайте в Соцстрах копии справок об инвалидности |

|

Больничные (только первые 3 дня болезни). Пособия по листку нетрудоспособности при несчастных случаях и профзаболеваниях, а также по декрету оплачивает ФСС, поэтому в 4-ФСС такие выплаты не показывайте |

|

Ответственность за нарушение сроков

Если вовремя не отправить расчет в Соцстрах, работодателя могут оштрафовать (п. 1 ст. 26.30 125-ФЗ). Размер штрафа — 5 % в месяц от суммы «несчастных» взносов к уплате за последние три месяца. В расчет попадет как полный, так и неполный месяц просрочки. Максимальный штраф — 30 %, минимальный — 1 000 рублей (такой штраф возьмут, например, за несдачу нулевой отчетности).

Пример. Компания пропустила дедлайн по сдаче 4-ФСС на 1 месяц и 10 дней. Сумма начисленных взносов к уплате по отчету — 25 000 рублей.

Штраф за просрочку составит (25 000 рублей х 5 % х 2 месяца) = 2 500 рублей.

Несмотря на то, что во втором месяце только 10 дней просрочки, он считается полным.

А еще могут оштрафовать сотрудника, который отвечает за подачу отчета, на 300-500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.