Туристический налог — это новый обязательный платеж с выручки от гостиничной деятельности. Налог ввели в России с 1 января 2025 года вместо курортного сбора. Поэтому с 2025 года в Налоговом кодексе появилась новая глава 33.1.Эксперимент по взиманию курортного сбора завершился 31.12.2024. Рассказываем о том, как начисляют туристический налог, как его уплачивают и отражают в бухгалтерском и налоговом учетах.

В этой статье:

- Кто должен платить туристический налог

- С кого не берут туристический налог

- Что считать налоговой базой для туристического налога

- Ставки туристического налога

- Пример расчета туристического налога

- Как платить и отчитываться по туристическому налогу

- Как отражать туристический налог в бухгалтерском и налоговом учетах

- Главное о туристическом налоге

- Как отчитаться по туристическому налогу через Контур.Экстерн

Кто должен платить туристический налог

Налог платят гостиницы, хостелы и другие объекты размещения из реестра Минкультуры. Для санаториев действует минимальная ставка — 100 рублей за сутки проживания. Это правило закреплено в законе № 362-ФЗ. Обязательное условие — гостиничный объект должен находиться в реестре классифицированных средств размещения.

Туристический налог действует на всей территории России. В каждом муниципальном образовании решение о взимании этого налога принимают местные органы власти. В Москве, Санкт-Петербурге и Севастополе — городах, которые имеют статус субъектов России, а также в федеральной территории «Сириус» решение о вводе туристического налога принимается органами власти соответствующего субъекта или территории (ст. 418.1 НК РФ в редакции закона от 12.07.2024 № 176-ФЗ).

Чтобы узнать, действует ли налог в вашем регионе, муниципалитете или на территории, зайдите на сайт регионального или местного органа власти и найдите соответствующий нормативный акт.

Законы, которые вводят новые налоги, должны быть приняты не позднее, чем за месяц до вступления в силу (п. 1 ст. 5 НК РФ). Поэтому если такое решение было принято на вашей территории, то не позднее начала декабря 2024 года закон должен появиться на сайте местных властей.

Для надежности можно направить письменный запрос в свою налоговую инспекцию с просьбой разъяснить порядок применения туристического налога. Стандартный срок рассмотрения обращений — 30 календарных дней со дня получения, а максимальный срок не может превышать 60 календарных дней.

Статья по теме: Как подавать документы в органы государственной власти

С кого не берут туристический налог

Установлены льготные категории физических лиц, с которых при временном проживании не берут туристический налог (п. 2 ст. 418.4 НК РФ в редакции закона от 12.07.2024 № 176-ФЗ):

-

Герои Советского Союза, Герои России, Герои Труда, полные кавалеры ордена Славы;

-

участники и инвалиды Великой Отечественной войны;

-

участники СВО;

-

ветераны и инвалиды боевых действий;

-

жители блокадного Ленинграда, осажденного Сталинграда и Севастополя;

-

лица, работавшие в период Великой Отечественной войны в службах ПВО и на прифронтовых территориях;

-

инвалиды 1 и 2 группы и дети-инвалиды.

По своему усмотрению региональные или местные власти могут расширить перечень льготных категорий (п. 3 ст. 418.4 НК РФ в редакции закона от 12.07.2024 № 176-ФЗ).

Что считать налоговой базой для туристического налога

Облагаемая база по туристическому налогу — стоимость услуг по временному проживанию без НДС (п. 1 ст. 418.4 НК РФ в редакции закона от 12.07.2024 № 176-ФЗ).

При этом объект, в котором предоставляются указанные услуги, должен (ст. 418.3 НК РФ в редакции закона от 12.07.2024 № 176-ФЗ):

-

находиться в собственности налогоплательщика или принадлежать ему на ином законном основании, например, по договору аренды;

-

быть включенным в реестр классифицированных средств размещения.

Раньше туристический налог планировалось включать в расчетные документы отдельной строкой. В действующей редакции НК РФ такого требования уже нет. Изменения внес Федеральный закон от 29.10.2024 № 362-ФЗ.

Ставки туристического налога

Максимальные налоговые ставки установлены п. 1 ст. 418.5 НК РФ в редакции закона от 12.07.2024 № 176-ФЗ:

| Год | Ставка |

|---|---|

|

2025 |

1% |

|

2026 |

2% |

|

2027 |

3% |

|

2028 |

4% |

|

2029 и далее |

5% |

Местные или региональные органы власти устанавливают на своей территории ставки в указанных пределах. При этом ставки могут различаться в зависимости от сезона и категории объекта (п. 2 ст. 418.5 НК РФ в редакции закона от 12.07.2024 № 176-ФЗ), но минимальная сумма налога не может быть меньше 100 рублей за сутки проживания.

Отчитайтесь по турналогу через Экстерн

Пример расчета туристического налога

В январе 2025 года в вашу гостиницу заселились два туриста — Петров и Кузнецов. Петров снял на 4 суток стандартный номер по цене 4 500 руб. за сутки. Кузнецов на 2 суток снял полулюкс по цене 12 000 руб. за сутки.

В регионе, где расположена гостиница, в 2025 году установлена ставка туристического налога 1%.

Расчетный налог Петрова:

4 500 ₽ × 4 сут. х 1% = 180 ₽

Так как минимальный налог за 4 суток проживания больше расчетного и составит 400 руб., то в итоге Петров заплатит сумму 400 ₽ в дополнение к основной стоимости номера.

Расчетный налог Кузнецова: 12 000 ₽ × 2 сут. × 1% = 240 ₽

У Кузнецова расчетный налог за 2 суток получился больше минимального в 200 ₽. Поэтому Кузнецов заплатит расчетную сумму.

В итоге владелец гостиницы должен перечислить в бюджет:

400 ₽ + 240 ₽ = 640 ₽

Уплачивать туристический налог в бюджет обязан собственник гостиницы.

Как платить и отчитываться по туристическому налогу

Налоговый период по туристическому налогу — квартал. (ст. 418.6 НК РФ в редакции закона от 12.07.2024 № 176-ФЗ). Декларацию сдают до 25 числа следующего месяца по истечении квартала. Отчитаться нужно в налоговую инспекцию по месту нахождения объекта(ов), принадлежащих налогоплательщику.

Если объекты относятся к разным налоговым инспекциям внутри одного муниципального образования (города федерального значения, территории «Сириус»), то налогоплательщик может выбрать для отчетности любую из этих налоговых инспекций. Для этого не позднее чем за 30 рабочих дней до срока сдачи декларации нужно будет направить уведомление в инспекцию (ст. 418.9 НК РФ в редакции закона от 12.07.2024 № 176-ФЗ).

Налог перечисляют ежеквартально до 28 числа. С 2025 года платеж включают в единый налоговый платеж (ЕНП).

Сдавайте электронную отчетность через интернет.

Как отражать туристический налог в бухгалтерском и налоговом учетах

Владельцы гостиниц и хостелов получают туристический налог от постояльцев и перечисляют его в бюджет. Таким образом, туристический налог — это косвенный налог, аналогичный НДС. Раньше налог по УСН нельзя было уменьшить на сумму туристического налога. Теперь ФНС разрешила это делать. Такое разъяснение содержится в письме ФНС от 30.05.2025 № СД-4-3/6507@. Поэтому теперь владельцы гостиниц на УСН могут уменьшить налог на сумму уплаченного туристического налога. При этом в доходы он не включается вне зависимости от режима налогообложения.

В бухучете для туристического налога гостинице лучше выделить отдельные субсчета, например, 68.5 и 90.5, и закрепить это в учетной политике.

Рассмотрим проводки на данных примера выше.

| Проводка | Содержание операции | Сумма операции, ₽ |

|---|---|---|

|

Дт 50 Кт 90.1 |

Учли выручку по Петрову |

18 400 (4 500 × 4 сут. + 400) |

|

Дт 90.5 Кт 68.5 |

Начислили туристический налог со стоимости проживания Петрова |

400 |

|

Дт 50 Кт 90.1 |

Учли выручку по Кузнецову |

24 240 (1 200 × 2 сут. + 240) |

|

Дт 90.5 Кт 68.5 |

Начислили туристический налог со стоимости проживания Кузнецова |

240 |

|

Дт 68.5 Кт 51 |

Перечислили туристический налог в бюджет |

640 (400 + 240) |

Главное о туристическом налоге

С 2025 года туристический налог платят владельцы гостиниц, хостелов и других мест временного проживания. Решение о введении налога на каждой территории принимают региональные или местные органы власти.

Налог считают как процент от стоимости проживания, оплаченной клиентами без учета НДС. Установлены льготные категории физических лиц, с которых налог не взимается.

Ставку туристического налога определяют местные или региональные власти, но в пределах лимита, установленного налоговым кодексом. В 2025 году это 1%. Далее предельная ставка будет постепенно повышаться и к 2029 году достигнет 5%.

Отчитываться по налогу и платить его нужно ежеквартально: декларация до 25 числа следующего месяца, оплата — до 28 числа.

Туристический налог не влияет на облагаемую базу при любом режиме налогообложения.

В бухучете для него следует открыть отдельные субсчета к счетам 68 и 90 по аналогии с НДС.

Как отчитаться по туристическому налогу через Контур.Экстерн

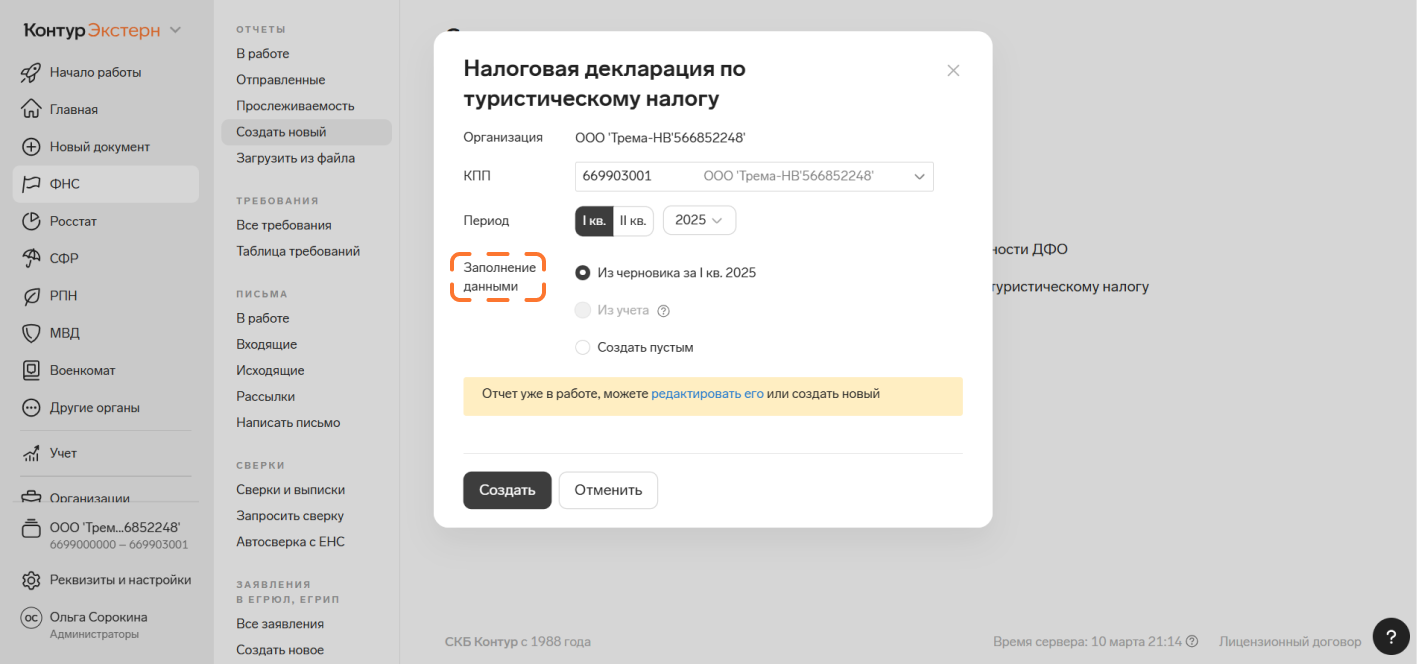

- На главной странице Экстерна выберите «ФНС» → «Создать новый» → «Декларация по туристическому налогу».

- В окне создания отчета выберите КПП, период, отметьте нужный пункт в поле «Заполнение данными» и нажмите «Создать».

Титульный лист

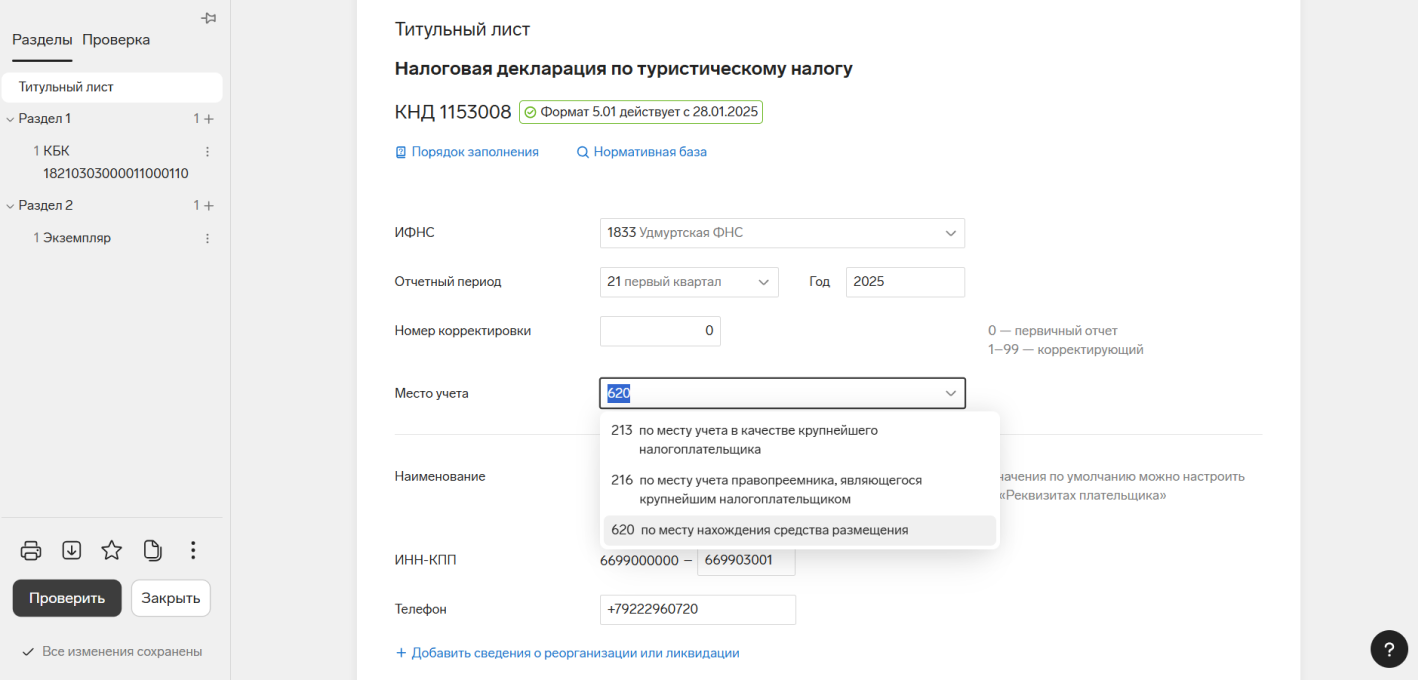

- В строке «Место учета» выберите код из справочника. Стандартно налогоплательщики отчитываются в ИФНС по месту нахождения средства размещения (код 620). Если организация — крупнейший налогоплательщик, выберите код 213 или 216.

- Код ИФНС и реквизиты организации сервис заполнит автоматически на основании «Реквизитов плательщика».

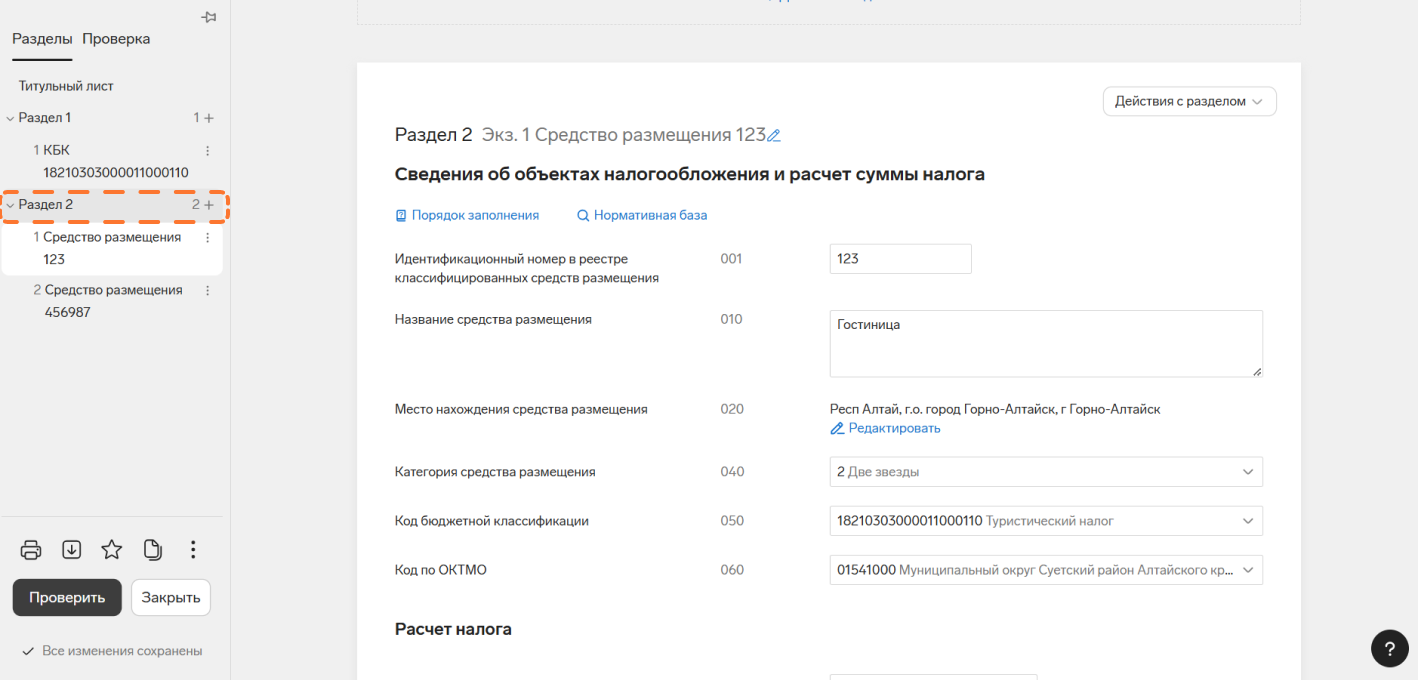

Раздел 2

Внесите сведения о туристическом объекте:

- номер из реестра классифицированных средств размещения и название гостиницы;

- адрес — начните вводить название населенного пункта и сервис автоматически подберет нужный адрес из ФИАС;

- категорию отеля и ОКТМО.

В блоке «Расчет налога» укажите:

- стоимость оказанных услуг без учета НДС и турналога (строка 070);

- сколько человек приобрело услуги (строка 075);

- налоговую ставку (строка 110) — если ставки налога различаются для каждого месяца в течение квартала, для каждой ставки нужно заполнить отдельный экземпляр Раздела 2;

- минимальный налог (100 рублей), если стоимость проживания была бесплатной и постоялец провел в гостинице 1 день.

Если в гостинице жили ветераны, инвалиды боевых действий и другие категории льготных лиц, заполните строки 085, 087. Также из налоговой базы нужно исключить стоимость услуг, которые они оплатили (строки 080, 086).

Налоговую базу, сумму исчисленного налога и итоговую сумму к уплате Экстерн заполнит автоматически.

Если у вас несколько туристических объектов, заполните по каждому из них Раздел 2.

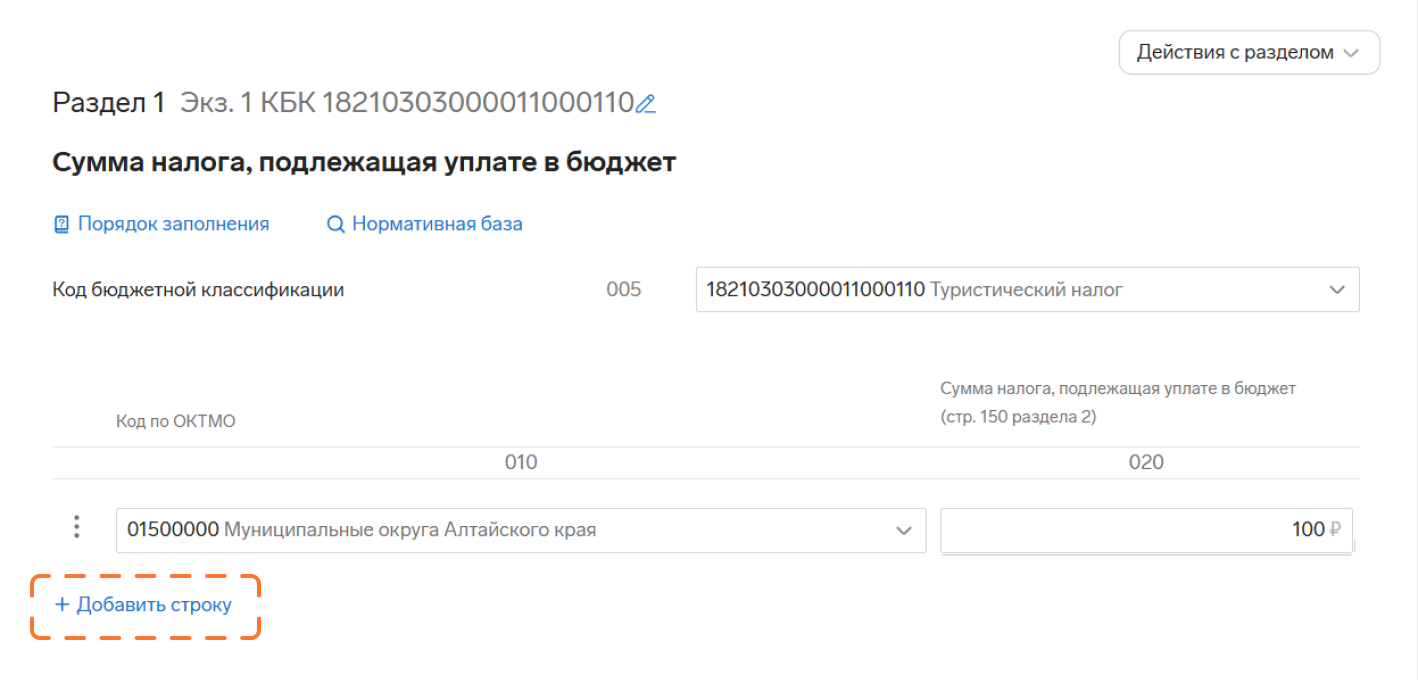

Раздел 1

- Выберите ОКТМО туристического объекта из справочника.

- Заполните сумму налога к уплате из строки 150 Раздела 2.

- Если в декларации несколько экземпляров Раздела 2, добавьте дополнительную строку и внесите туда данные для уплаты.

Как отправить форму

После того, как вы заполнили декларацию, слева внизу нажмите «Проверить». Если в форме нет ошибок, ее можно отправить в ФНС. Документооборот можно отслеживать в разделе «ФНС» → «Отправленные отчеты».

Оставьте заявку

Оставьте заявку, наш консультант свяжется с вами в ближайшее время.

Он проведет презентацию сервиса, ответит на ваши вопросы и поможет подобрать подходящий тариф.

Дмитрий Федоров

Автор статьиКак вы считаете, как отразится это нововведение на гостиничной отрасли? Поделитесь мнением в комментариях.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

А если договор заключается с гражданином из льготной категории — туристический налог не платится.

Рекомендую дополнительно проконсультироваться с налоговой, поскольку эта тема четко не освещена в НК РФ или пояснительных письмах.

кол-во человеко/ночей за квартал х 100руб. (для отелей, где ср.цена номера менее 20тр. ). ДЛя отеле со срюценой за квртал более 20тр :

Сумма выручки (от номерного фонда) х 1%

а) абзац третий признать утратившим силу;

Федеральный закон от 29.10.2024 N 362-ФЗ (ред. от 29.11.2024) "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"

Если вам оплачивают услуги проживания после выезда командированного лица, то исчисляйте налог в периоде оплаты.

При безналичном расчете подтверждающим документом будет извещение, которое банк плательщика направляет физлицу в электронной форме (п. 4.7 Положения ЦБ РФ от 29.06.2021 № 762-П).

В вашей ситуации фактически расчета нет, поэтому предъявить документы можно в как в момент заселения, так и в момент выселения.

То есть, как раз потому, что санатории оказывают комплексную услугу, невозможно разделить налоговую базу. Налог по санитарно-курортным путёвкам будет минимальный, 100 рублей за сутки.

если да, то допустим, я включаю в общую стоимость номера питание по 1000 руб внутри цены, а может 2000 руб, а может 5000 руб? кто и как может мне это запретить и где усмотреть уход от налога в таком случае? Мы не то чтобы планируем злоупотреблять этим, просто непонятно, кто и как будет это расценивать в дальнейшем

Если смотреть на трактовку закона, количество гостей в номере значения не имеет, главное фиксированная сумма за время проживания. То есть с каждого постояльца (если их несколько в одном номере) брать дополнительную оплату не нужно. Как в этом случае будет исчисляться налог, если номер оплачивается на несколько часов? Нужно смотреть на итоговую сумму туристического налога, который считается по формуле. Если она меньше, чем минимальный налог, то уплачивать нужно сумму минимального налога в размере 100 руб. Подробнее писала здесь, можете почитать ответ.