Прошлая форма декларации по УСН, утвержденная Приказом ФНС РФ от 25.12.2020 № ЕД-7-3/958@, утратит силу с 2025 года. Для отчетности за налоговый период 2024 года нужно использовать новую форму декларации по упрощенному налогу. Разберем отличия новой формы от старой и пройдемся по порядку заполнения декларации по УСН в 2025 году.

Новая версия отчетности по упрощенке утверждена Приказом ФНС РФ от 02.10.2024 № ЕД-7-3/813@. Этот документ вступает в силу уже 2 января 2025 года. Следовательно, с этой же даты перестает действовать форма декларации по УСН, по которой налогоплательщики отчитывались ранее.

Применять новую редакцию декларации по упрощенному налогу нужно уже с отчетности за 2024 год. То есть впервые сдать новую форму юрлица на УСН должны до 25 марта 2025 года, а ИП — до 25 апреля 2025 года включительно.

Какие изменения есть в декларации по УСН на 2025 год

Одно из новшеств — изменение штрих-кодов в верхнем левом углу каждого листа декларации. Это не существенная корректировка, которая на порядок и особенности заполнения не влияет.

На других изменениях декларации по УСН на 2025 год остановимся поподробнее.

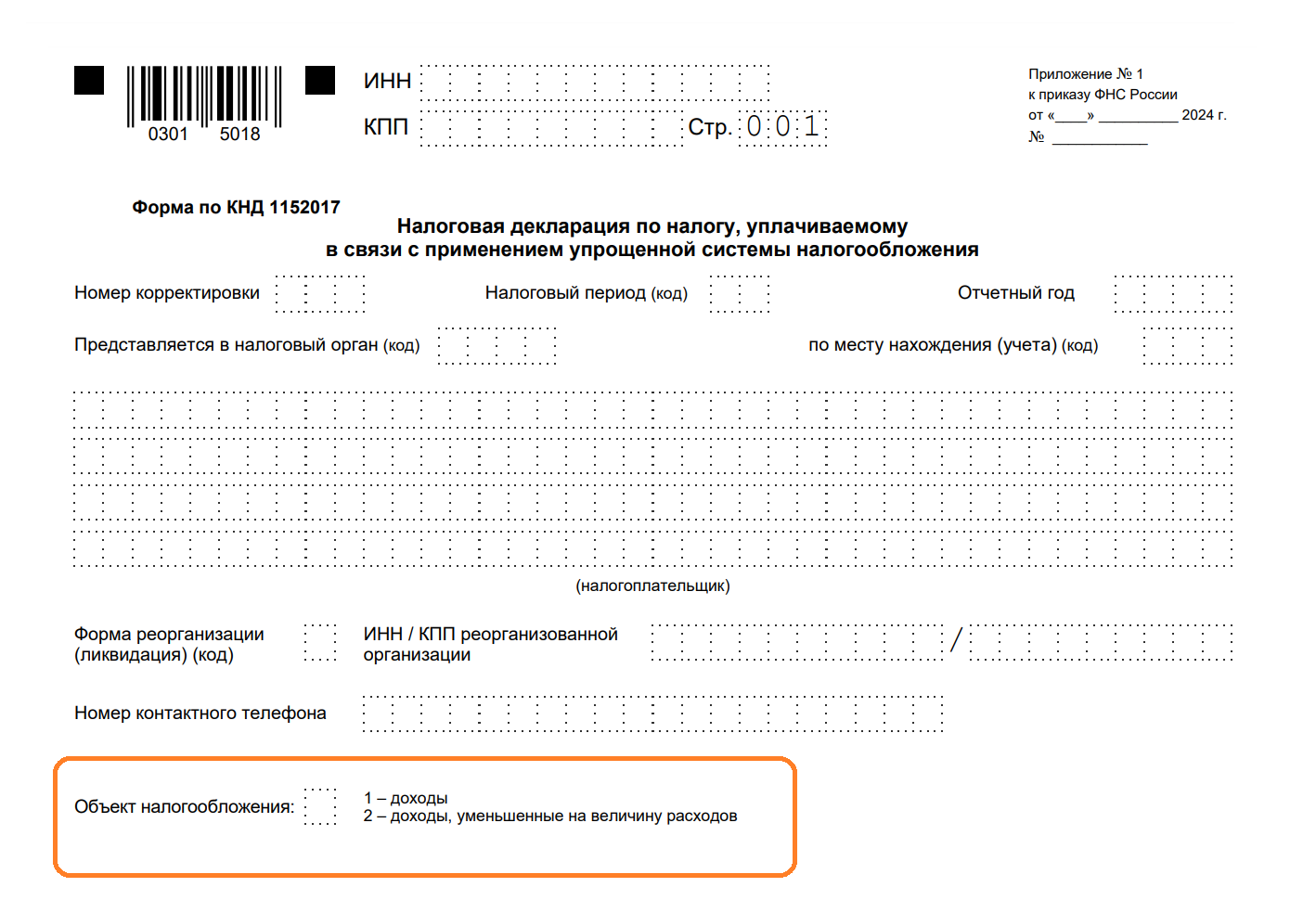

Новая строка «Объект налогообложения»

В новой строке на титульном листе налогоплательщики отмечают объект налогообложения, с которого исчисляют упрощенный налог в рамках налогового периода. Для этого в свободной клетке указывают один из двух кодов:

-

1 — если налог исчисляют с доходов (УСН «доходы»);

-

2 — если налог исчисляют с доходов, уменьшенных на величину расходов (УСН «доходы минус расходы»).

Раньше такого поля не было. Налоговая самостоятельно определяла выбранный налогоплательщиком объект на основании имеющихся у нее сведений.

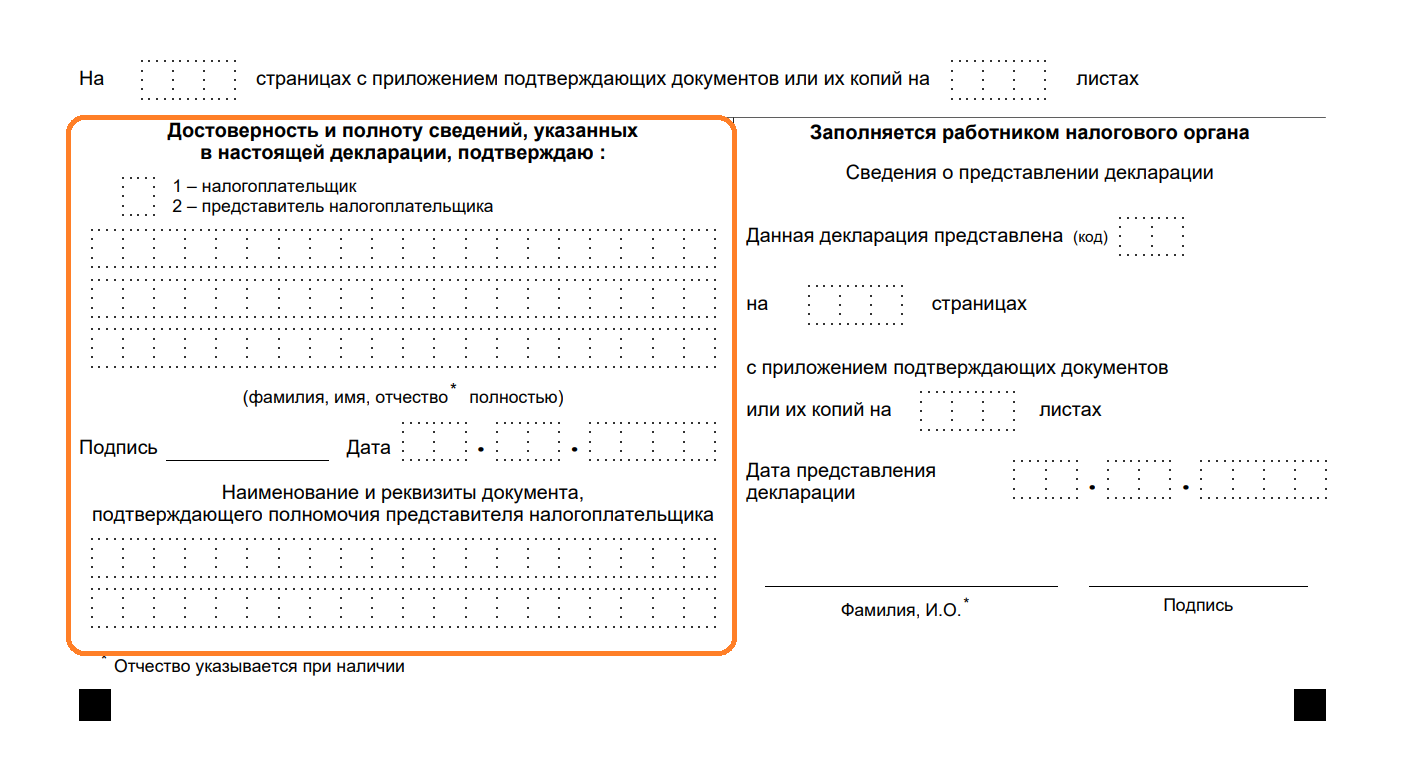

Блок «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю»

На титульном листе убрали строки для указания наименования организации — представителя налогоплательщика. Листайте, чтобы узнать, что осталось:

Предусмотрели, что если представитель налогоплательщика действует по электронной доверенности, то вместо наименования и реквизитов документа требуется указать ее GUID.

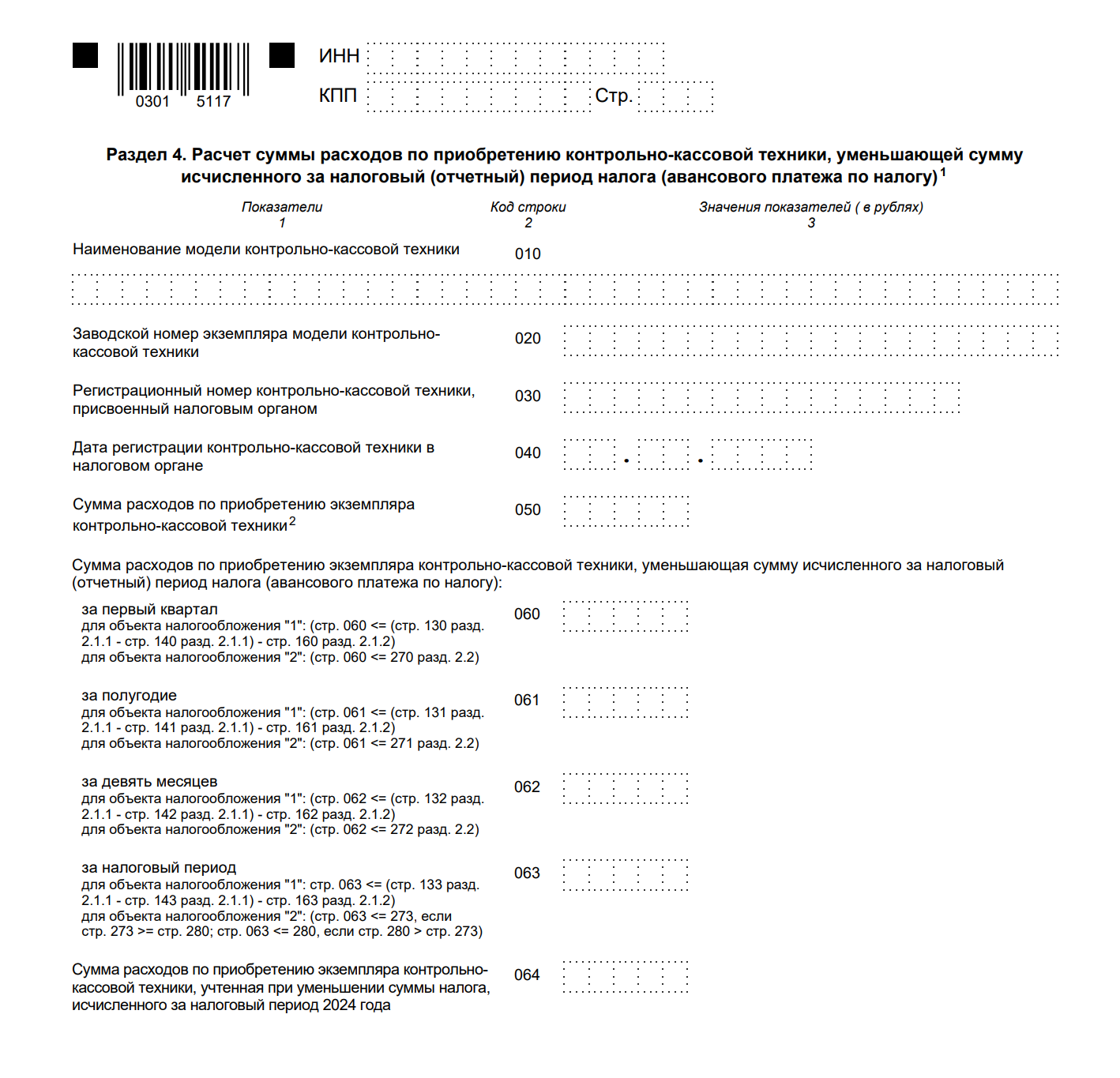

Новый Раздел 4 по расходам на покупку ККТ

Новый раздел разработан для налогоплательщиков из «новых» регионов. У них в силу закона есть возможность уменьшить упрощенный налог на расходы на покупку ККТ. Здесь нужно указать сведения о кассе, о ее регистрации и затратах на покупку.

Налоговый вычет за ККТ — это возможность уменьшить сумму упрощенного налога или авансового платежа по нему на сумму затрат на покупку одного экземпляра ККТ (п. 3.2 ст. 346.21 НК РФ в редакции ФЗ от 08.08.2024 № 259-ФЗ). Это новшество было введено в рамках налоговой реформы 2024 — 2025 годов.

Затраты на покупку ККТ не учитываются при исчислении налога, если ранее налогоплательщик их учел в составе расходов на УСН «доходы минус расходы» или на другом режиме налогообложения (абз. 6 п. 3.2 ст. 346.21 НК РФ в редакции ФЗ от 08.08.2024 № 259-ФЗ).

Правом на новый вычет за ККТ могут воспользоваться налогоплательщики, применяющие УСН, при соблюдении следующих условий:

-

место нахождения или жительства налогоплательщика — это один из «новых» регионов: ДНР, ЛНР, Запорожская или Херсонская области;

-

купленная ККТ зарегистрирована по адресу ее установки (применения) на «новых» территориях в срок до 31 декабря 2025 года включительно;

-

купленная контрольно-кассовая техника должна быть включена в реестр ККТ и должна использоваться в предпринимательской деятельности в «новых» регионах.

Максимальный размер вычета за покупку ККТ на УСН — 28 000 рублей. Даже если касса стоила дороже, уменьшить налог более чем на 28 000 рублей не получится. Сумма расходов на покупку ККТ может превышать исчисленный за год налог. В таком случае оставшуюся сумму вычета можно перенести на следующий налоговый период (абз. 5 п. 3.2 ст. 346.21 НК РФ в редакции ФЗ от 08.08.2024 № 259-ФЗ).

Сведения из Раздела 4 в том числе придется учитывать при заполнении прочих разделов декларации по УСН. Например, при подсчете авансовых платежей и самого налога в Разделах 1.1 и 1.2.

Как заполнить декларацию по УСН в 2025 году

Теперь пройдемся по порядку заполнения новой декларации по УСН с 2025 года. В целом внесенные изменения носят точечный характер, поэтому сложностей при заполнении отчета за 2024 год возникнуть не должно.

Подробную инструкцию по заполнению налоговой декларации по УСН можно найти в Порядке, утвержденном Приказом ФНС РФ от 02.10.2024 № ЕД-7-3/813@.

Титульный лист

Титульный лист декларации по УСН немного изменился. Как и прежде налогоплательщик должен указать:

-

ИНН и КПП;

-

номер корректировки;

-

код налогового периода;

-

отчетный год;

-

код налогового органа, куда представляется декларация;

-

код места представления декларации;

-

наименование налогоплательщика;

-

код реорганизации или ликвидации и ИНН / КПП реорганизованной компании — если применимо;

-

номер контактного телефона налогоплательщика.

Также не забываем указывать количество страниц отчета и количество листов копий подтверждающих документов.

Не работали с НДС? Поможем выбрать ставку и подготовить декларацию.

Строка «Объект налогообложения» — это новый реквизит. Здесь вам нужно указать код, который зависит от выбранного объекта налогообложения в рамках налогового периода:

-

1 — для деклараций по УСН «доходы»;

-

2— для деклараций по УСН «доходы минус расходы».

В нижней левой части титульника впишите сведения о подписанте. В зависимости от того, кто подписывает отчет, нужно выбрать один из кодов:

-

1 — если декларацию подписывает руководитель налогоплательщика;

-

2 — если декларацию подписывает уполномоченный представитель.

После кода в трех строчках подписант прописывает свое ФИО. Отчество указывается при наличии. Затем он ставит свою подпись и дату.

Уполномоченный представитель всегда действует на основании какого-либо документа. Его наименование и реквизиты должны быть указаны в двух строчках ниже. Если лицо действует на основании электронной доверенности, то впишите только ее GUID.

Разделы 1.1 и 1.2

Теперь при расчете авансовых платежей и самого упрощенного налога к уплате или к уменьшению необходимо учитывать налоговый вычет за ККТ из Раздела 4 декларации. Изменения были внесены в формулы расчетов соответствующих строк Разделов 1.1 и 1.2.

Например, чтобы рассчитать сумму аванса, подлежащего уплате в срок не позднее 28 апреля отчетного года (стр. 020 Раздела 1.1), нужно учесть налоговый вычет за покупку ККТ (стр. 060 Раздела 4), если налогоплательщик имел на него право.

Раздел 4

Напомним еще раз: этот раздел заполняют только налогоплательщики из «новых» регионов, использующие право на вычет за ККТ на УСН.

В строке 010 пропишите наименование купленной кассы из реестра ККТ. Найти его всегда можно на официальном сайте ФНС РФ. Указывать наименование ККТ рекомендуем в строгом соответствии с реестром. Заводской номер кассы вписывайте в строку 020.

При регистрации ККТ налоговая присвоит ей специальный номер. Его нужно указать в строке 030. А дату регистрации аппарата в ФНС РФ — в строке 040.

Сумму затрат на покупку ККТ отразите в строке 050. Обратите внимание, что цифра в этой строчке не может быть больше 28 000 рублей. Даже если фактически расходы были больше, вписывайте 28 000 рублей.

Далее суммы вычетов нужно разбить поквартально нарастающим итогом:

-

стр. 060 — вычет за первый квартал;

-

стр. 061 — вычет за полугодие;

-

стр. 062 — вычет за 9 месяцев;

-

стр. 063 — вычет за год.

Для УСН «доходы» строки 060-063 не могут быть больше соответствующих строк 130-133 Раздела 2.1.1, уменьшенных на строки 140-143 Раздела 2.1.1 и строки 160-163 Раздела 2.1.2 декларации.

Для УСН «доходы минус расходы» строки 060-063 не могут быть больше соответствующих строк 270-273 (280) Раздела 2.2 декларации.

Строку 064 заполняйте только в налоговой декларации за 2025 год, которую нужно будет сдавать в 2026 году. Здесь впишите ту часть расходов на покупку ККТ, которую учли при уменьшении упрощенного налога, исчисленного за 2024 год.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Прочие разделы

Существенных изменения в части заполнения всех прочих разделов новый Приказ ФНС РФ не устанавливает. При заполнении этих разделов пользуйтесь новым Порядком, утвержденным Приказом ФНС РФ от 02.10.2024 № ЕД-7-3/813@.

Для ведения налогового учета и отправки отчетности на УСН рекомендуем вам сервис Контур.Экстерн. Система автоматически сформирует декларацию на основе сведений из учета и проверит отчет по всем контрольным соотношениям. Это снижает риск ошибок и требований со стороны налоговиков.

Читайте также:

-

Как заполнять строки 140‑143 декларации по УСН с объектом налогообложения «Доходы»?

-

Как заполнить декларацию по УСН, если в течение года применялись две ставки налога?

Михаил Кобрин

Автор статьиИз каких источников вы узнаете об изменениях в отчетных формах? Расскажите в комментариях.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Для ответа уточните:

1. Речь о декларации по УСН?

2. Сдавать планировали на бумаге (по печатной форме) или по ТКС (по электронному формату)?

Налоговая может задать вопросы и возможно потребует переотправить отчет в новым формате, но если говорить про камеральную проверку, здесь изучается содержание декларации, а не ее форма.

Изменения будут в отчётности за 2025 год, на эту тему у нас тоже есть отдельная публикация.