Чтобы закрыть ИП, нужно подать заявление Р26001 налоговикам, заплатить госпошлину в 160 рублей и сняться с учета. И хотя ИП закроют за 5 рабочих дней, у бывшего предпринимателя останется еще одна важная обязанность — сдать последнюю отчетность. Рассказываем, как заполнить декларацию по УСН при закрытии ИП.

Что учесть при заполнении последней декларации по УСН

Декларацию заполняют по той же форме, которая используется для годовой отчетности. В 2025 году применяется бланк из Приказа ФНС от 02.10.2024 № ЕД-7-3/813@.

Если физлицо прекращает деятельность как индивидуальный предприниматель, налоговики снимают его с учета на основании сведений из ЕГРИП (п. 5 ст. 84 НК РФ). Утрата статуса ИП на упрощенке означает одновременное прекращение действия УСН. Поэтому при закрытии ИП не надо предоставлять в налоговую уведомление по форме 26.2-8 (письмо ФНС от 08.04.2016 № СД-3-3/1530@). Нужна только итоговая декларация.

Заключительную декларацию нужно подать в ИФНС по месту жительства — где предприниматель стоит на учете на момент закрытия (п. 1 ст. 346.23 НК РФ). Это можно сделать лично, через доверенного представителя или ценным письмом по почте с описью вложений. Можно отчитаться электронно — по ТКС или через личный кабинет налогоплательщика.

На титульном листе декларации при закрытии ИП нужно поставить особый код налогового периода — 50. В остальном предприниматели заполняют те же разделы, что и всегда.

| ИП на УСН «доходы» | ИП на УСН «доходы минус расходы» |

|---|---|

| Титульный лист Раздел 1.1 Раздел 2.1.1 Если работали в Москве и платили торговый сбор — Раздел 2.1.2 Если получали целевое финансирование — Раздел 3 |

Раздел 2.1 Раздел 2.2 Если получали целевое финансирование — Раздел 3 |

Налоговый период по упрощенке — год. Отчитываться придется на дату закрытия: информацию в разделах декларации надо указывать за те отчетные периоды, которые закончились до ликвидации ИП, и в целом за налоговый период. Сведения за остальные отчетные периоды не указывайте — их просто не будет.

Год онлайн-бухгалтерии для новых ИП

Если зарегистрировались в ФНС меньше 3 месяцев назад — бесплатно пользуйтесь Эльбой целый год

Как заполнить декларацию при закрытии ИП: основные правила и пример

Допустим, ИП Николаев Н.Н. работает на УСН с объектом «Доходы». У него нет работников, торговый сбор он тоже не платит. Ставка стандартная — 6%. Николай Николаевич закрыл ИП в середине мая: дата ликвидации в ЕГРИП — 15.05.2025.

Доход за 2025 год (за полугодие) до закрытия ИП — 290 000 рублей:

- в 1 квартале — 200 000 рублей;

- во 2 квартале — 90 000 рублей.

Кроме того, Николаеву Н.Н. нужно заплатить страховые взносы за себя — только за ту часть 2025 года, когда он фактически работал. При ликвидации ИП страховые взносы считают пропорционально полностью отработанным месяцам. А если месяц отработан не полностью — пропорционально отработанным дням. Не забывайте и про дополнительные страховые взносы — 1% с дохода, который превысил 300 000 рублей. Для нашего примера допвзносов не будет, поскольку доход Николаева за 2025 год составил 290 000 рублей.

Фиксированные страховые взносы ИП за себя в 2025 году — 53 658 рублей. Николай Николаевич отработал 4 месяца и 15 дней. Рассчитаем, сколько ему надо заплатить за себя: (53 658 / 12) х 4 + (53 658 / 12 / 31) х 15 = 17 886 + 2163,63 = 20 049,63 рублей.

Срок уплаты фиксированных и дополнительных страховых взносов ИП за себя — 15 дней после снятия с учета (п. 5 ст. 432 НК РФ).

Переходим к заполнению декларации. Поскольку ИП Николаев Н.Н. до закрытия применял УСН «доходы», ему надо заполнить раздел 1.1, две страницы раздела 2.1.1 плюс титульный лист — всего 4 страницы. Наверху каждой из страниц надо прописать ИНН.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

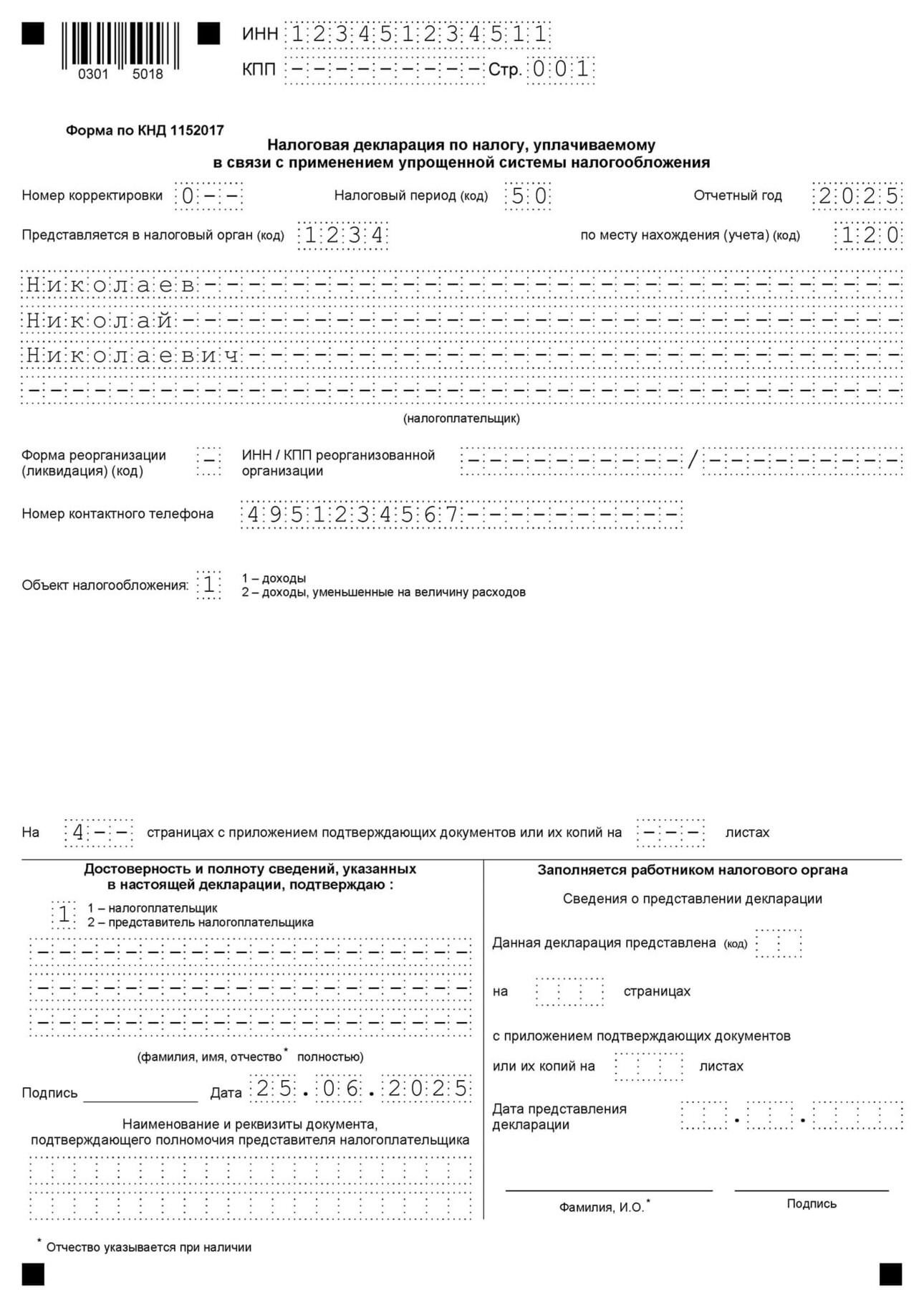

Титульный лист

На титульном листе указываем:

- номер корректировки — для первичной декларации 0;

- код налогового периода — 50;

- налоговый период — год, в котором закрыли ИП (в нашем случае это 2025 год);

- код ИФНС — код той инспекции, в которой стояли на учете;

- код по месту нахождения — для ИП это 120;

- номер телефона — контакты для связи с ИП;

- количество страниц и приложений к декларации — для нашего примера заполняем 4 страницы;

- код, кто заполняет декларацию и подтверждает достоверность сведений — если сам предприниматель, указываем 1, а если доверенный представитель, пишем 2;

- подпись и дата — подписывает тот, кто заполняет декларацию, затем ставится актуальная дата заполнения.

Если электронную декларацию подает представитель, он должен приложить к декларации документ, который подтвердит его полномочия, и указать реквизиты машиночитаемой доверенности.

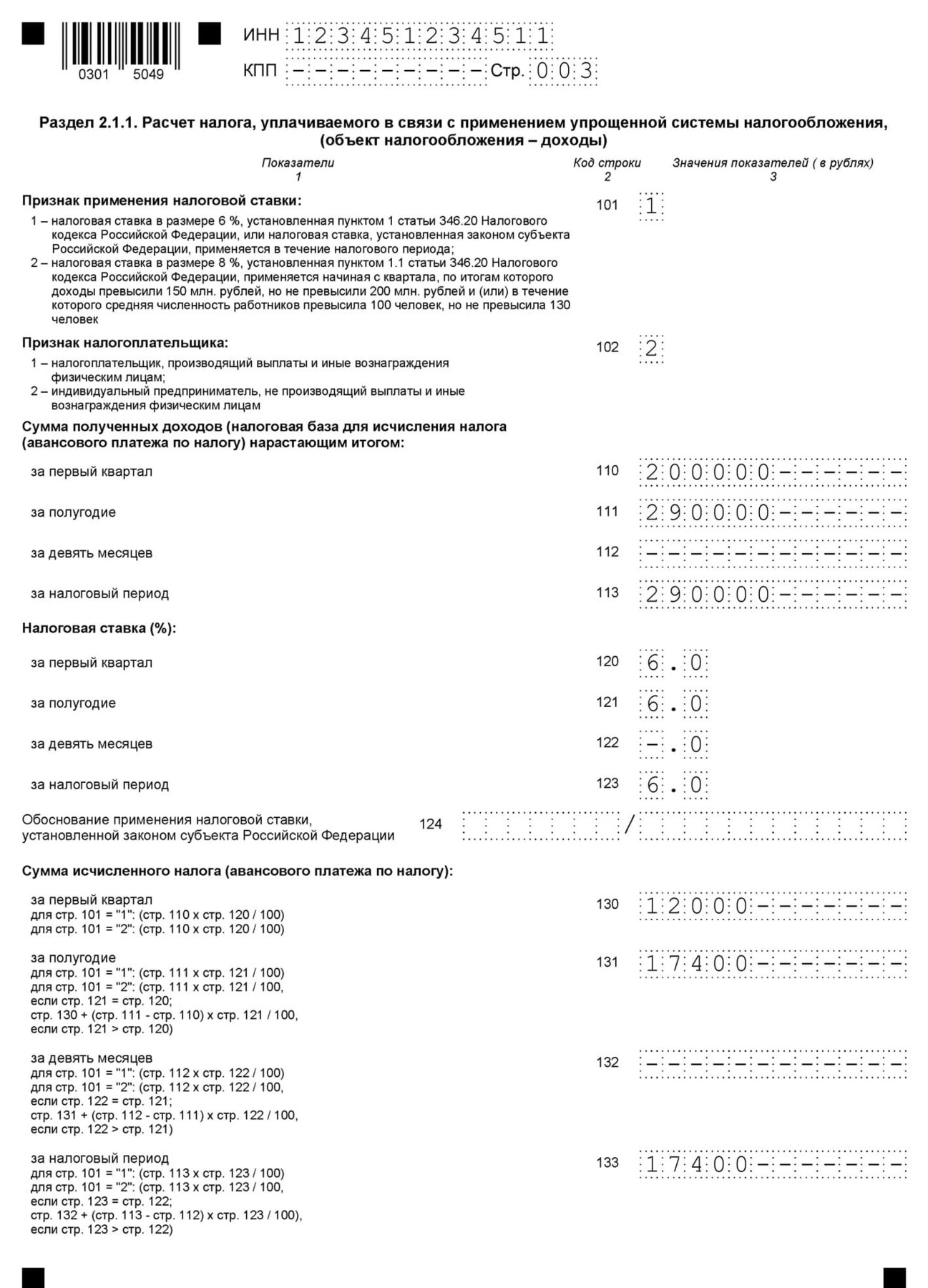

Раздел 2.1.1

Переходим к заполнению раздела 2.1.1 — в нем рассчитывают налог на УСН «доходы». Ставка ИП Николаева — 6%, поэтому в строке 101 он указывает код 1. Николай не нанимал сотрудников, в строке 102 ставит код 2.

Полученные доходы указывают в строках 110-113 — нарастающим итогом. Поскольку Николай закрыл бизнес в мае, последний отчетный период для него — 2 квартал. Строку для доходов за 9 месяцев он не заполняет. Вот как заполнить раздел по доходам:

- строка 110 — 200 000 рублей;

- строка 111 — 290 000 рублей;

- строка 112 — прочерк;

- строка 113 — 290 000 рублей.

Дальше — в строках 120-123 — указывается ставка, которую ИП применял в каждом квартале. Если он работал по пониженной ставке, предприниматель заполняет строку 124: здесь надо вписать основание для применения льготы. В нашем примере такого основания нет, поэтому мы поставим прочерк.

Теперь рассчитаем сумму исчисленного налога по УСН:

- строка 130 — 12 000 рублей (200 000 руб. х 6%);

- строка 131 — 17 400 рублей (290 000 руб. х 6%);

- строка 131 — прочерк;

- строка 133 — 17 400 рублей.

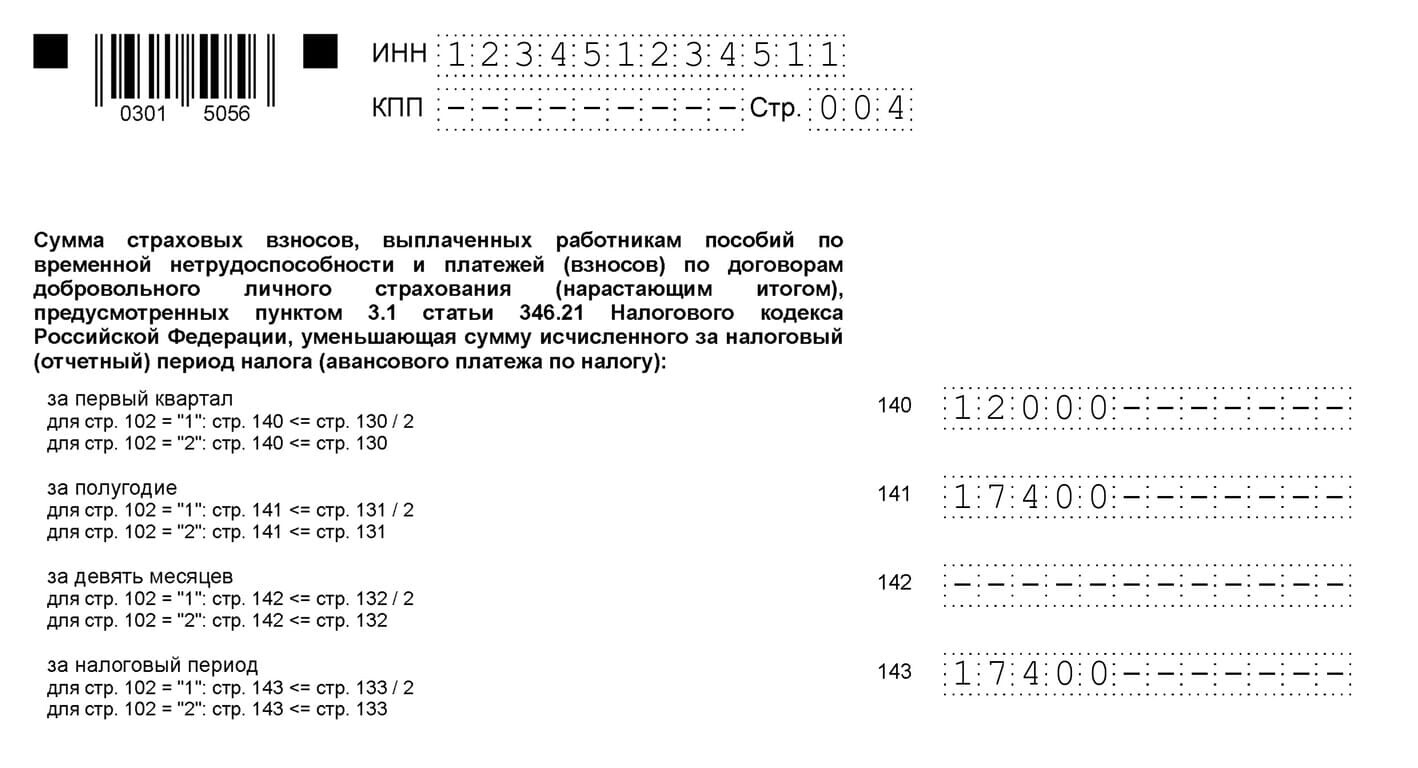

Указываем сумму страховых взносов, на которую можно уменьшить налог на УСН:

- строка 140 — 12 000 рублей;

- строка 141 — 17 400 рублей;

- строка 142 — прочерк;

- строка 143 — 17 400 рублей.

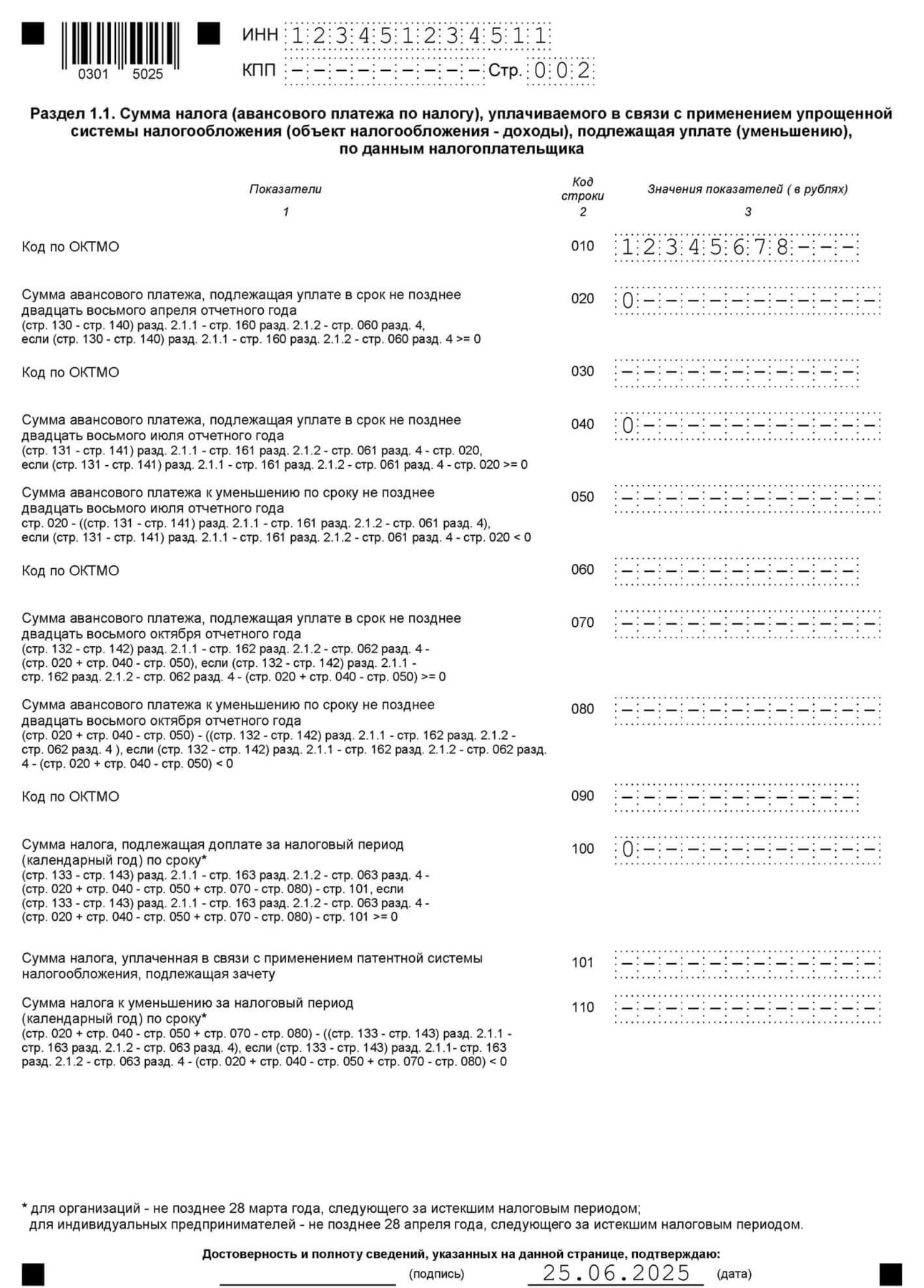

Раздел 1.1

В этом разделе показываем авансы и налог по УСН, которые надо заплатить в бюджет. В строке 010 пишем ОКТМО — код муниципального образования, куда предприниматель платит налоги.

Дальше определяем, сколько надо заплатить в бюджет за каждый отчетный период, в котором работал ИП, и по итогам года:

- В строке 020 показываем аванс за 1 квартал. Начисленный платеж — 12 000 рублей — уменьшаем на сумму страховых взносов, то есть на те же 12 000 рублей. В результате платить за 1 квартал в бюджет ничего не надо.

- В строке 040 отражаем аванс за 2 квартал. Все по аналогии: из начисленного платежа (17 400 рублей) вычитаем страховые взносы в размере исчисленных (17 400 рублей). За 2 квартал ничего платить не надо.

Все, по итогам налогового периода ИП Николаеву ничего доплачивать не надо. В строке 100 он ставит 0. Николай подписывает декларацию и отправляет в свою инспекцию по ТКС — через Контур.Экстерн.

Когда сдавать декларацию по УСН при закрытии бизнеса

По правилам, предприниматели сдают декларацию по УСН (п. 1 ст. 346.19, ст. 346.23 НК РФ):

- по итогам года — до 25 апреля следующего года;

- если потеряли право на упрощенку — до 25 числа месяца после квартала, в котором лишились права на спецрежим;

- если прекратили деятельность по УСН — до 25 числа следующего месяца, в котором прекратили деятельность по упрощенке.

Но в НК РФ нет четкой даты, когда надо сдать итоговую декларацию при закрытии бизнеса. Налоговики разрешают закрывшимся ИП отчитаться до 25 апреля следующего года (пп. 2 п. 1 ст. 346.23 НК РФ, письма ФНС от 29.04.2015 № СА-4-7/7515@, от 08.04.2016 № СД-3-3/1530@). А вот Минфин, наоборот, считает, что надо отчитываться оперативно — до 25 числа следующего месяца после ликвидации (письмо от 05.03.2019 № 03-11-11/14121). Чтобы избежать споров с контролерами, лучше отчитаться как можно скорее и не тянуть обязанность по итоговой отчетности. Если вернуться к нашему примеру с ИП Николаевым Н.Н., ему следует отчитаться до 25 июня 2025 года.

Если последний день сдачи отчетности выпадает на нерабочий день, предприниматель сможет сдать итоговую декларацию по УСН на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Когда платить налог по УСН при закрытии ИП

Сроки уплаты налога по УСН при закрытии ИП не установлены. Но есть два подхода:

Заплатить годовой налог, как обычно — до 28 апреля следующего года после года закрытия бизнеса (п. 7 ст. 346.21 НК РФ). Поскольку последний налоговый период для ИП — это год, сдавать итоговую декларацию и заплатить оставшийся налог нужно по окончании этого периода. То есть, отправить декларацию до 25 апреля, а заплатить — до 28 апреля следующего года. Этот подход подтверждает ФНС (Письмо от 08.04.2016 № СД-3-3/1530@). Причем ликвидация ИП ничего не меняет — у предпринимателей остается обязанность по уплате налога и после закрытия бизнеса (Постановление Конституционного Суда РФ от 23.06.2022 № 26-П).

Заплатить налог, как при прекращении деятельности по УСН — до 28 числа следующего месяца после закрытия бизнеса (п. 7 ст. 346.21 НК РФ). Этого подхода придерживается Минфин (Письмо от 05.03.2019 № 03-11-11/14121).

Ведомства не пришли к единому мнению. Поэтому лучше обезопасить себя и заплатить налог перед закрытием ИП — когда подадите документы о прекращении деятельности (Письмо ФНС России от 03.08.2006 № 02-6-10/55@).

Платить итоговый налог на УСН надо в составе единого налогового платежа. Если сначала отправили декларацию по УСН с признаком ликвидации, подавать уведомление об исчисленном налоге не нужно.

Что грозит за несдачу декларации при закрытии ИП

За просрочку или несдачу последней декларации по УСН придется заплатить штраф — 5% от суммы неуплаченного налога, но не меньше 1 000 рублей и не больше 30% (ст. 119 НК РФ).

Еще один важный нюанс — с дополнительными взносами на ОПС. Налоговики начисляют допвзносы ИП по сданной декларации на УСН. И если такой декларации нет, инспекция может начислить максимальный взнос — в восьмикратном размере от установленного значения (ст. 430 НК РФ). В 2025 году это 300 888 рублей.

И не забывайте, что налоговая вправе проверить закрытый бизнес в течение следующих трех лет. Даже если вы уже не предприниматель, все равно придется отвечать по долгам своего ИП. Налоговые счета ФНС закроет только после того, как предприниматель полностью рассчитается с бюджетом.

Читайте также:

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

В этом случае можно отправить декларацию по почте ценным письмом с описью и уведомлением о вручении.

Дополнительно рекомендую связаться с вашим отделением налоговой и уточнить, возможно, они смогут подсказать и другие способы.

В этом случае могу предложить отправить декларацию по почте. Для более детальной информации рекомендую связаться с вашим отделением налоговой.

Прошу подсказать, нужно ли сдавать просроченную декларацию за 2019-2021 гг при том что ИП ликвидировано 2021г и вновь открыто в 2024 ?

Возникло несколько вопросов.

ИП УСН, без работников, без кассы, хочу закрываться сейчас, за 2025 год доходов нет. Заявление о закрытии ИП будет подавать представитель по доверенности. Вопросы:

1. Нулевую декларацию за 2025й надо обязательно предоставить ДО заявления? Представитель отнести лично вместе с заявлением не может? Или вообще лучше отправить ее почтой и нести заявление о закрытии после получения уведомления о вручении?

2. Как оплачивать обязательные взносы? Они автоматом появятся на едином налоговом счете в минус? Функционал для их оплаты останется в ЛК ИП на сайте налоговой после закрытия ИП?

Если нет, то каким образом и когда их платить?

---

Спасибо!

Страховые взносы нужно заплатить в течение 15 дней после закрытия ИП. Способов заплатить есть несколько:

— в личном кабинете ФНС через пополнение ЕНС;

— по квитанции через мобильное приложение банка;

— оффлайн через кассу с указанием необходимых реквизитов.

Сформировать и скачать квитанции можно на сайте налоговой в разделе «Уплата налогов и пошлин».

Сделать это через личный кабинет можно и после закрытия, такая возможность останется. Либо, вы можете рассчитать примерную сумму (пока неизвестна точная дата закрытия ИП) с помощью калькулятора налоговой, перечислить её на ЕНС, а потом, при необходимости, доплатить.