Налоговые вычеты по НДС можно заявлять не только в периоде, в котором возникло на них право. Их можно переносить на более поздние периоды. Когда это возможно, как и для чего это делать — в нашем материале.

Для чего переносить налоговые вычеты

В целом переносить налоговые вычеты на последующие налоговые периоды экономически нецелесообразно. Выгоднее уменьшить НДС сейчас и оставить деньги в бизнесе, а не откладывать это на потом и платить лишнее в бюджет.

Есть две причины, когда такое может понадобиться.

Причина 1 — в декларации не заявили вычет по ошибке или счет-фактура поступил позже

В таких случаях можно подать уточненную декларацию по НДС за прошедший период или заявить вычет в текущем.

Заявлять неучтенные вычеты в уточненной декларации не всегда выгодно. Дело в том, что срок, когда переплата по уточненной декларации отразится на ЕНС, зависит от даты ее представления.

Если «уточненку» представили до срока уплаты налога, данные по ней будут учтены на ЕНС сразу по установленным срокам уплаты (пп. 3.1 п. 5 ст. 11.3 НК РФ).

Представим, что организация сдала первичную декларацию за I квартал 20 апреля, НДС к уплате по ней составил 3 600 тыс. руб. Позже бухгалтер обнаружил счета-фактуры с НДС на 600 тыс. руб., по которым вычеты не заявляли. 27 апреля сдали уточненную декларацию с НДС к уплате 3 000 тыс. руб., т. е. за минусом 600 тыс. руб. К этому моменту срок уплаты НДС еще не наступил, поэтому с ЕНС налоговики спишут НДС уже по уточненной декларации — по ⅓ от общей суммы, то есть по 1 000 тыс. руб. 28 апреля, 28 мая и 28 июня.

Если сдать уточненную декларацию после установленного срока уплаты, переплату на ЕНС учтут только после окончания камеральной проверки (пп. 3.1 п. 5 ст. 11.3 НК РФ).

Возможны такие ситуации:

В результате камеральной проверки выявили нарушения. Чтобы сумма по уточненной декларации с учетом результатов проверки отразилась на ЕНС, нужно дождаться вступления в силу решения по камеральной проверки. Процедура рассмотрения материалов проверки занимает до 6 месяцев (ст. 100 и ст. 101 НК РФ).

В результате камеральной проверки нарушений не нашли. Переплата по уточненной декларации должна отразиться на следующий день после завершения проверки. Согласно ст. 88 НК РФ дата завершения камеральной проверки никак не фиксируется, поэтому нельзя точно определить дату отражения переплаты на ЕНС.

В связи с этим нужно руководствоваться еще одним правилом: сумма по уточненной декларации при отсутствии выявленных нарушений должна быть отражена не позднее 10 рабочих дней со дня окончания срока проведения камеральной налоговой проверки по ст. 88 НК РФ. Для деклараций по НДС этот срок составляет два месяца (п. 2 ст. 88 НК РФ), поэтому переплата по уточненной декларации должна быть отражена в течение двух месяцев и 10 рабочих дней с даты представления уточненной декларации.

Представим, что в декларации по НДС за IV квартал прошлого года по ошибке не отразили вычеты на сумму 90 тыс. руб. Уточненную декларацию к уменьшению подали 30 марта. Акт камеральной проверки ИФНС не составляла.

В этом случае переплата по ЕНС на 90 тыс. руб. должна быть отражена не позднее 13 мая (30 мая + 10 рабочих дней). Это крайний срок, ИФНС может отразить переплату на ЕНС раньше — как только завершит проверку.

Подытожим — заявлять налоговые вычеты за прошлые периоды путем представления уточненной декларации нецелесообразно по таким причинам:

-

Нужно сдавать на одну декларацию больше — это дополнительные усилия.

-

У ИФНС возникает право заново провести камеральную проверку за уже проверенный период. Кроме того, ИФНС может запросить пояснения, а по декларациям, запоздавшим более чем на 2 года, — и документы.

-

Если к моменту сдачи «уточненки» срок уплаты налога прошел, сумма к уменьшению на ЕНС отразится только после окончания проверки или срока,установленного для ее проведения.

Причина 2 — нужно избежать декларации с возмещением НДС

Если вычеты больше, чем сумма исходящего НДС, возникает отрицательный НДС к уплате, то есть право на возмещение из бюджета.

Декларации с суммой к возмещению налоговики проверяют с особой тщательностью. Они могут дополнительно истребовать документы, связанные с применением налоговых вычетов (п. 8 ст. 88 НК РФ). Сумму, заявленную к возмещению из бюджета, учтут на ЕНС по общему правилу только в день принятия решения о возмещении налога (пп.1 п. 1 ст. 11.3 НК РФ).

Не всех налогоплательщиков такое устраивает. Некоторые предпочитают разделить вычеты и использовать постепенно, чтобы уменьшать НДС к уплате, но не возмещать его из бюджета.

Взгляните на свою отчетность глазами ФНС. Сервис сверяет и проверяет данные по принципам системы ФНС «АСК НДС-3»

Какие вычеты можно перенести

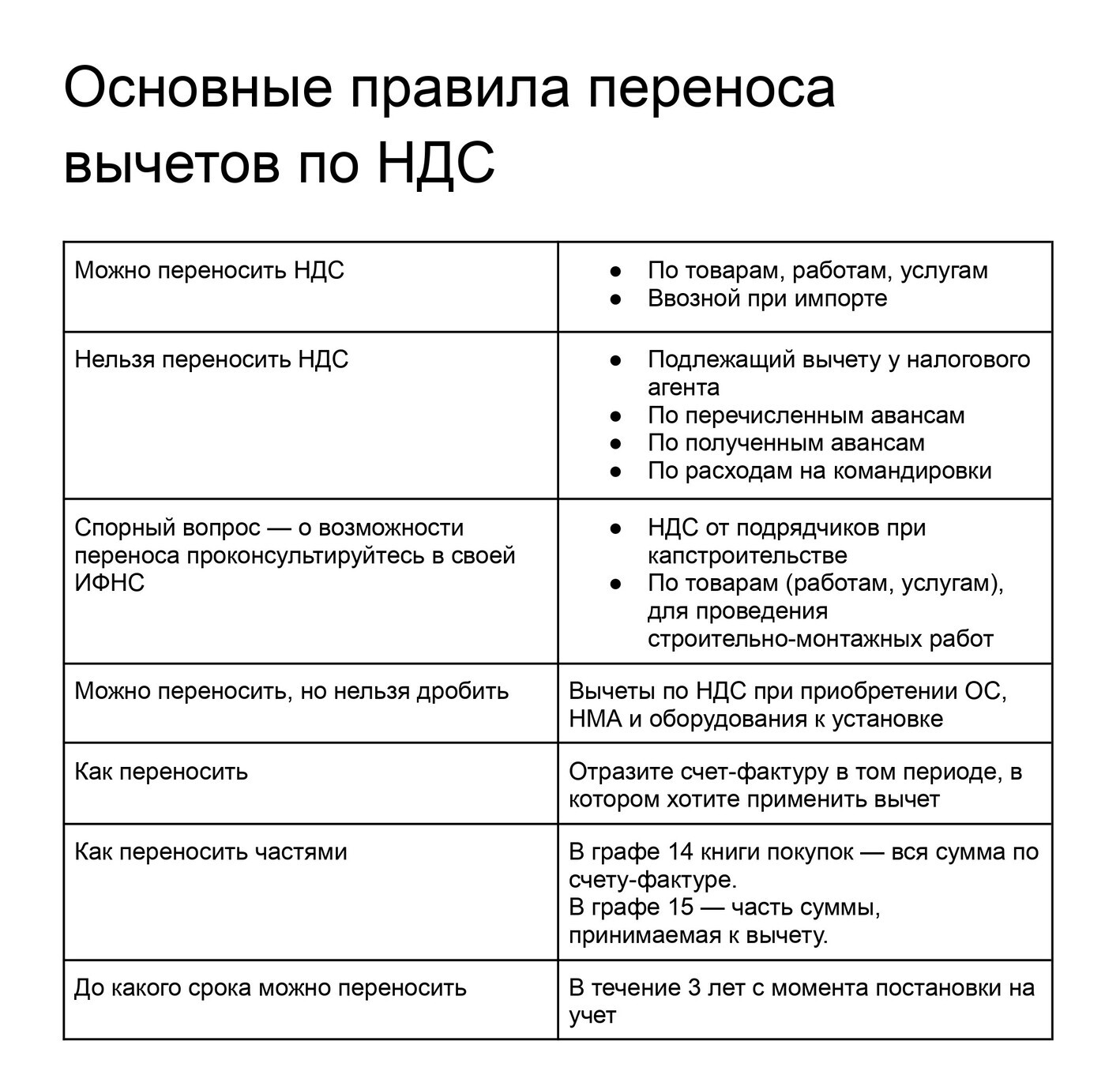

Согласно п. 1.1 ст. 172 НК РФ перенести на будущие периоды можно суммы НДС, предъявленные при приобретении товаров (работ, услуг, имущественных прав) и суммы НДС, уплаченные при ввозе товаров на территорию РФ.

Следовательно, все остальные вычеты, указанные в ст. 171 НК РФ, переносить на последующие периоды нельзя. Например, НДС:

-

подлежащий вычету у налогового агента;

-

по перечисленным авансам;

-

по полученным авансам;

-

уплаченный по расходам на командировки.

В то же время, Минфин и ФНС считают возможным перенос вычета НДС от подрядчиков при капстроительстве, а также предъявленного по товарам (работам, услугам), приобретенным для проведения строительно-монтажных работ (письма Минфина от 01.09.2017 № 03-07-11/56395 и ФНС от 11.04.2018 № СД-4-3/6893@).

Эти разъяснения, по нашему мнению, не соответствуют положениям п. 1.1 ст. 172 НК РФ, поэтому могут возникнуть налоговые риски. Рекомендуем предварительно проконсультироваться в своей ИФНС.

Как переносить вычеты

Заявить налоговые вычеты по НДС — это значит отразить в книге покупок и декларации счета-фактуры или документы, подтверждающие уплату НДС при ввозе товаров в РФ. Пока это не сделали, они лежат без движения и не учитываются при исчислении НДС. То есть перенести налоговый вычет — это значит отразить счет-фактуру в том периоде, когда нужен вычет.

Сумму НДС по одному счету-фактуре можно дробить по нескольким налоговым периодам (письмо Минфина от 09.04.2015 № 03-07-11/20293). Для этого данные счета-фактуры или другого документа повторяют в книге покупок каждый раз, но указывают только ту часть суммы, которую принимают к вычету.

В графах 14 и 15 книги покупок это отражают так (пп. «с», «т» п. 6 Правил ведения книги покупок, п. 2 письма УФНС по МО от 09.12.2016 № 21-26/94330@):

-

В графу 14 книги покупок переносят всю стоимость товаров (работ, услуг), указанную в графе 9 счета-фактуры по строке «Всего к оплате» без деления на части.

-

В графе 15 книги покупок показывают ту часть налога, которую принимают к налоговому вычету.

Аналогично записывают в книгу покупок сведения по ввозному НДС: в графе 14 каждый раз указывают общую стоимость ввезенных товаров (налоговую базу), а в графе 15 — только ту часть НДС, которую принимают к вычету.

Нельзя делить налоговые вычеты по НДС при приобретении ОС, НМА и оборудования к установке. Их можно отложить, но в дальнейшем нужно заявить в одной декларации без дробления (п. 1 ст. 172 НК РФ, письмо Минфина от 01.11.2023 № 03-07-11/104317).

До какого срока можно переносить вычеты

Заявить налоговые вычеты можно в течение трех лет. Срок начинается с момента, когда товары (работы, услуги) были поставлены на учет и истекает в последний день квартала, на который приходится окончание трехлетнего срока (п. 1.1 ст. 172 НК РФ, письмо Минфина от 16.01.2023 № 03-07-11/2235).

Представим, что товары поставили на учет 21 июня 2022 года, вычет по ним не заявляли. Последняя декларация, в которой можно заявить к вычету НДС — это декларация за II квартал 2025 года, так как трехлетний срок истекает 21 июня 2025 года.

Помните, что если вы начинаете применять освобождение от НДС согласно ст. 145 НК РФ или переходите на специальные налоговые ставки НДС (5, 7%) то теряете право на получение вычета НДС (пп. 3 и пп. 8 п. 2 ст. 170 НК РФ). В этом случае все отложенные налоговые вычеты НДС нужно заявить до начала применения освобождения от НДС или перехода на специальные ставки.

Чтобы правильно применять переносы вычетов по НДС — скачайте и держите под рукой короткую памятку с основными правилами.

Читайте также:

- Как принимать НДС к вычету

- Как работать со счетом-фактурой компаниям и ИП на УСН с 2025 года

- Можно ли принять НДС к вычету, если поставщик не является плательщиком НДС?

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.