С 1 января 2024 года сведения для ведения персонифицированного учета надо будет представлять в СФР по обновленной форме ЕФС-1. Изменения коснулись порядка представления отчета и заполнения отдельных подразделов. Новая форма ЕФС-1 уже реализована в Контур.Экстерне.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Новые правила заполнения ЕФС-1 содержатся в Приказе СФР от 17.11.2023 № 2281 «Об утверждении единой формы “Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)” и порядка ее заполнения».

Постановление Правления Пенсионного фонда от 31 октября 2022 года № 245п утратит силу с 01.01.2024.

14-15 февраля на онлайн-конференции для бухгалтеров эксперты разберут особенности работы с формой ЕФС-1. Регистрируйтесь по ссылке.

Общие правила

В порядок заполнения введены положения, которые уточняют, какие сведения должны представить страхователи в СФР при ликвидации юридического лица или прекращении деятельности ИП.

Все ликвидирующиеся представляют подразделы 1.1 и подразделы 1.2 подраздела 1 на всех застрахованных лиц, которые работают в компании или работали в ней в отчетном периоде.

Помимо этого, государственные (муниципальные) учреждения, которые занимаются видами деятельности, указанными в приказе Минтруда от 02.09.2022 № 507н, представляют подраздел 1.3 подраздела 1.

А работодатели, которые перечисляют дополнительные страховые взносы на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ, еще и подраздел 3 раздела 1.

Легко сдавайте ЕФС‑1 и другие отчеты

В Контур.Экстерне вы можете автоматически сформировать электронный ЕФС-1 и быстро его отправить, если до этого вели учет по сотрудникам в системе.

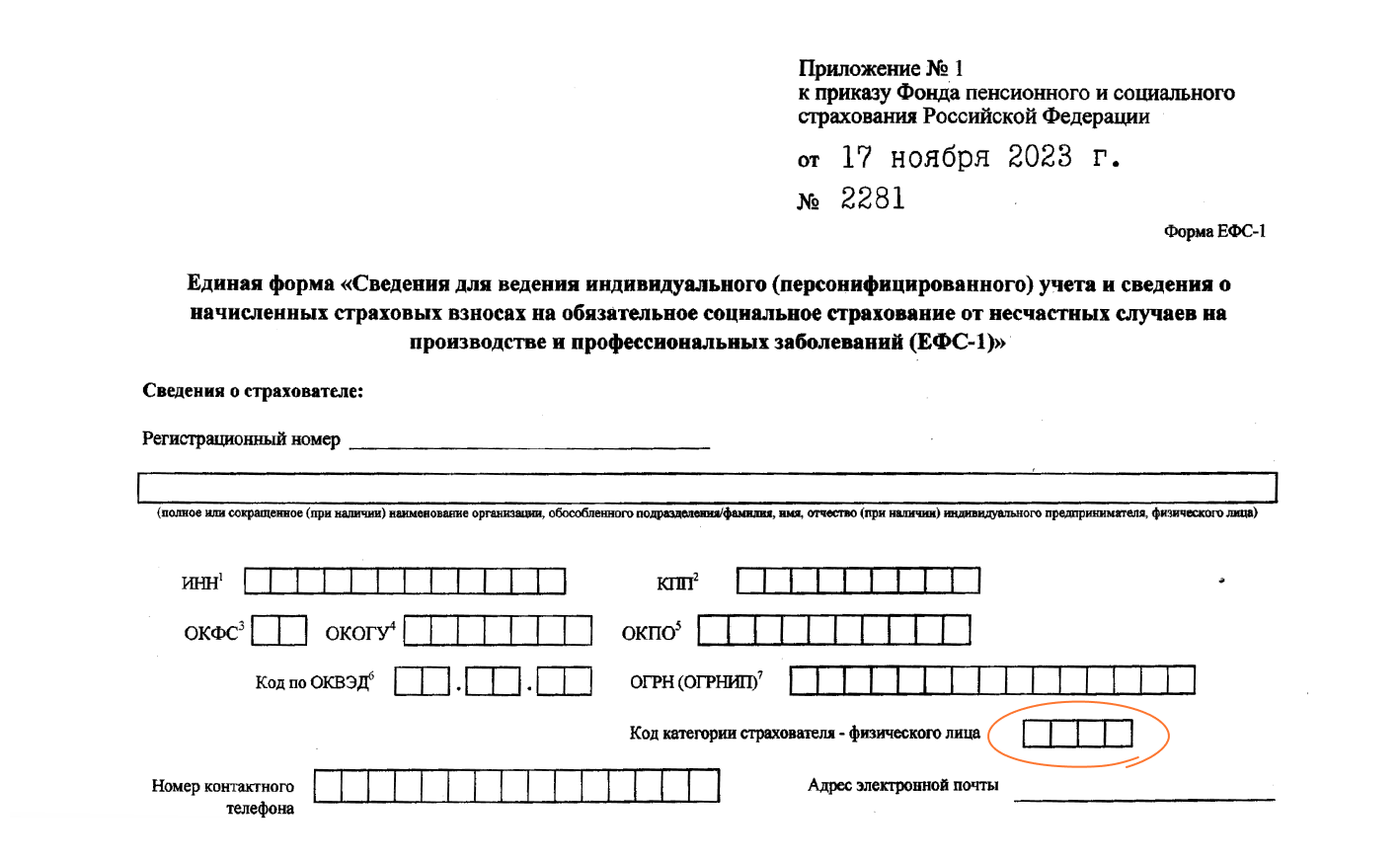

Титульный лист

На титульном листе появилось новое поле «Код категории страхователя-физического лица».

Его надо заполнять индивидуальным предпринимателям и другим физическим лицам, производящим выплаты физическим лицам, соответствующим кодом:

| Код категории страхователя | Расшифровка кода |

|---|---|

| ИП01 | Индивидуальные предприниматели |

| ИП02 | Главы КФХ, зарегистрированные в качестве индивидуальных предпринимателей |

| ФЛ01 | Физическим лица, производящие выплаты физическим лицам |

| ФЛ02 | Адвокаты |

| ФЛ03 | Нотариусы, занимающиеся частной практикой |

| ФЛ04 | Арбитражные управляющие |

| ФЛ05 | Патентные поверенные |

| ФЛ06 | Оценщики |

| ФЛ07 | Медиаторы |

Подраздел 1.1

В подразделе сведений о трудовой деятельности не появилось новых полей, зато существенно меняется порядок заполнения.

Как отправить подраздел 1.1 формы ЕФС-1, читайте в статье.

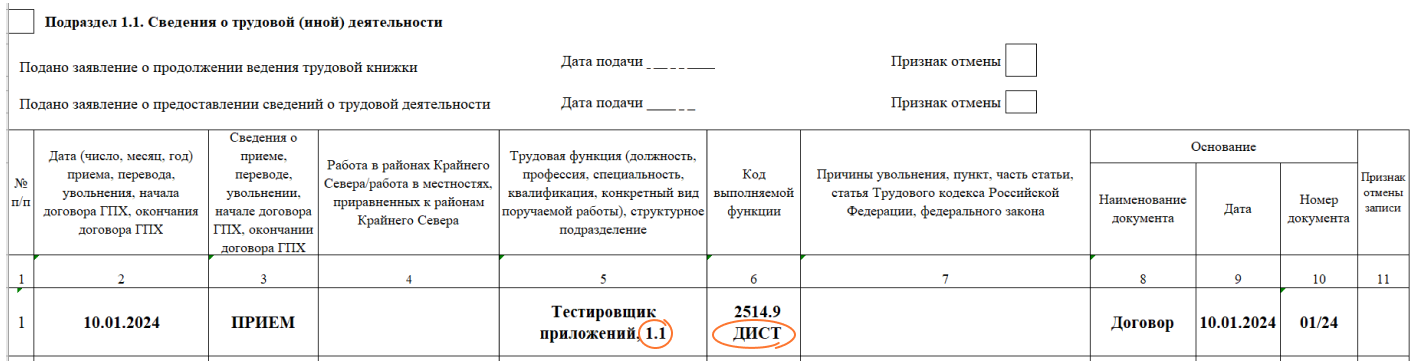

Во-первых, в графе 5 — «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» — дополнительно нужно указывать вид трудового договора одним из следующих значений:

| Место работы | Код вида трудового договора |

|---|---|

|

Основное |

0 — бессрочный |

|

По совместительству |

1 — бессрочный |

Указывать вид договора, в том числе выделять срочный трудовой договор, который заключен на срок до 6 месяцев, нужно для учета прав застрахованных лиц на выплату пособия по временной нетрудоспособности в соответствии с п.4 ст. 6 Федерального закона от 29.12.2006 № 255-ФЗ. Эти данные СФР планирует использовать при назначении пособий в проактивном режиме.

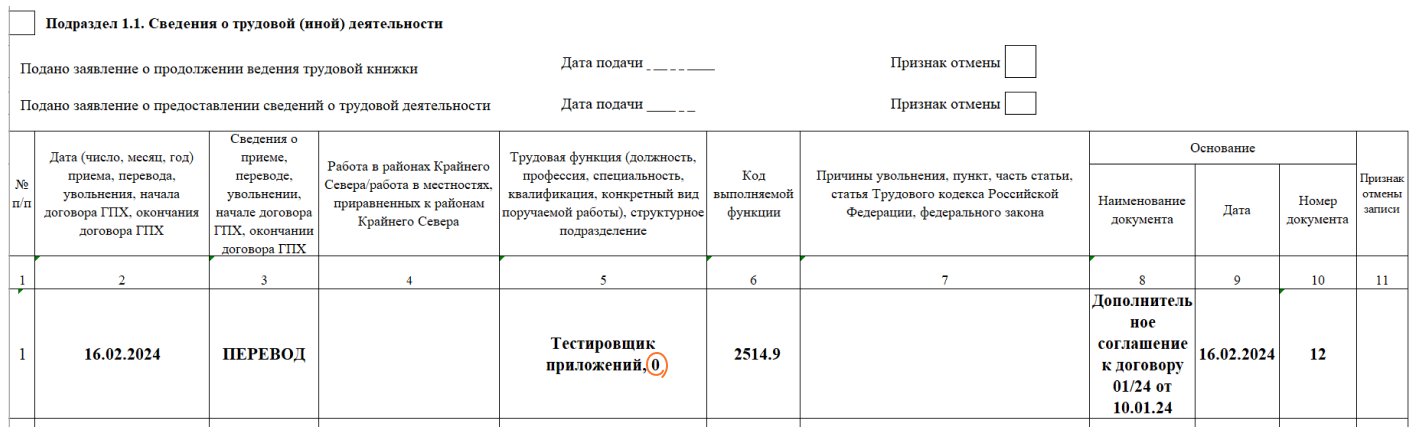

Если работа по совместительству становится для сотрудника основной или наоборот, надо представить кадровое мероприятие «ПЕРЕВОД» с указанием в графе 5 значения, соответствующего новому виду договора.

Во-вторых, для графы 6 «Код выполняемой функции», где указывается код ВФ по ОКЗ, а для работающих по договорам ГПХ — коды вида договора, с нового года в справочник вводятся новые значения:

| Код | Вид договора |

|---|---|

|

ДГПХ |

Договор ГПХ, предметом которого является выполнение работ (оказание услуг), за исключением договора, в соответствии с которым страхователь обязан уплачивать страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (на ОСС от НС и ПЗ) |

|

ДГПХФЛНС |

Договор ГПХ, предметом которого является выполнение работ (оказание услуг), в соответствии с которым страхователь обязан уплачивать страховые взносы на ОСС от НС и ПЗ |

|

ДАВТ |

Договор авторского заказа, за исключением договора, в соответствии с которым страхователь обязан уплачивать страховые взносы на ОСС от НС и ПЗ |

|

ДАВТФЛНС |

Договор авторского заказа, в соответствии с которым страхователь обязан уплачивать страховые взносы на ОСС от НС и ПЗ |

|

ДОИП |

Договор об отчуждении исключительного права на результаты интеллектуальной деятельности |

|

ИЗЛД |

Издательский лицензионный договор |

|

ЛДПИ |

Лицензионный договор о предоставлении права использования результатов интеллектуальной деятельности, в том числе договор о передаче полномочий по управлению правами, заключенный с организацией по управлению правами на коллективной основе |

Кроме того, для отражения «необычного» режима работы вводятся дополнительные коды. Например, код «ОСОБ» должны указывать в графе 6 госорганы при представлении любых кадровых мероприятий в отношении зарегистрированных лиц, осуществляющих профессиональную служебную деятельность в виде государственной службы (приказ Минтруда от 24.08.2020 № 533н):

- в таможенных органах;

- в органах внутренних дел;

- в федеральной противопожарной службе;

- в уголовно-исполнительной системе;

- в органах принудительного исполнения наказания.

При приеме на работу (мероприятие «ПРИЕМ») или переводе сотрудника (мероприятие «ПЕРЕВОД») в графе 6 указывается код, который соответствует режиму работы:

- «ДИСТ» — дистанционная работа;

- «НДОМ» — работа на дому;

- «НЕПД» — работа на условиях неполного рабочего дня;

- «НЕПН» — работа на условиях неполной рабочей недели.

Если сотрудник переходит на обычный режим работы (с дистанционной работы в офис или на работу в режиме полного рабочего времени), представьте кадровое мероприятие «ПЕРЕВОД» без указания дополнительных кодов в графе 6 «Код выполняемой функции».

Например, 10 января работница принята по совместительству на должность тестировщика в режиме дистанционной работы. Трудовой договор заключен на срок 3 месяца. С 16 февраля, в связи с увеличением объемов работы, место работы стало основным в офисе на неопределенный срок.

10.01 отправлен подраздел 1.1 с мероприятием «ПРИЕМ».

25.03 отправлен подраздел 1.1 с мероприятием «ПЕРЕВОД».

В-третьих, новые правила заполнения введены для мероприятия «ПЕРЕИМЕНОВАНИЕ». В графе 3 — Сведения о приеме, переводе, увольнении, начале договора ГПХ, окончании договора ГПХ — кроме кода «ПЕРЕИМЕНОВАНИЕ» нужно указать прежний и новый регистрационный номер страхователя в СФР.

Сведения о переименовании необходимо представлять:

-

при изменении наименования работодателя;

-

в случае реорганизации;

-

в случае перевода работника из одного обособленного структурного подразделения организации в другое.

Мероприятие «ПЕРЕИМЕНОВАНИЕ» заполняйте в отношении каждого договора работника, который действует на момент переименования — трудового договора, трудового договора по совместительству, договора ГПХ.

Если переименование производится без изменения регистрационного номера, то дважды укажите действующий регистрационный номер в СФР.

Приказ об утверждении формы ЕФС-1 вступает в силу с 1 января 2024 года. Это означает, что новые правила заполнения и новые коды применять надо только к мероприятиям с 1 января 2024 года. Пересдавать сведения, представленные до этой даты, с указанием новых кодов не нужно.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

Подраздел 1.2

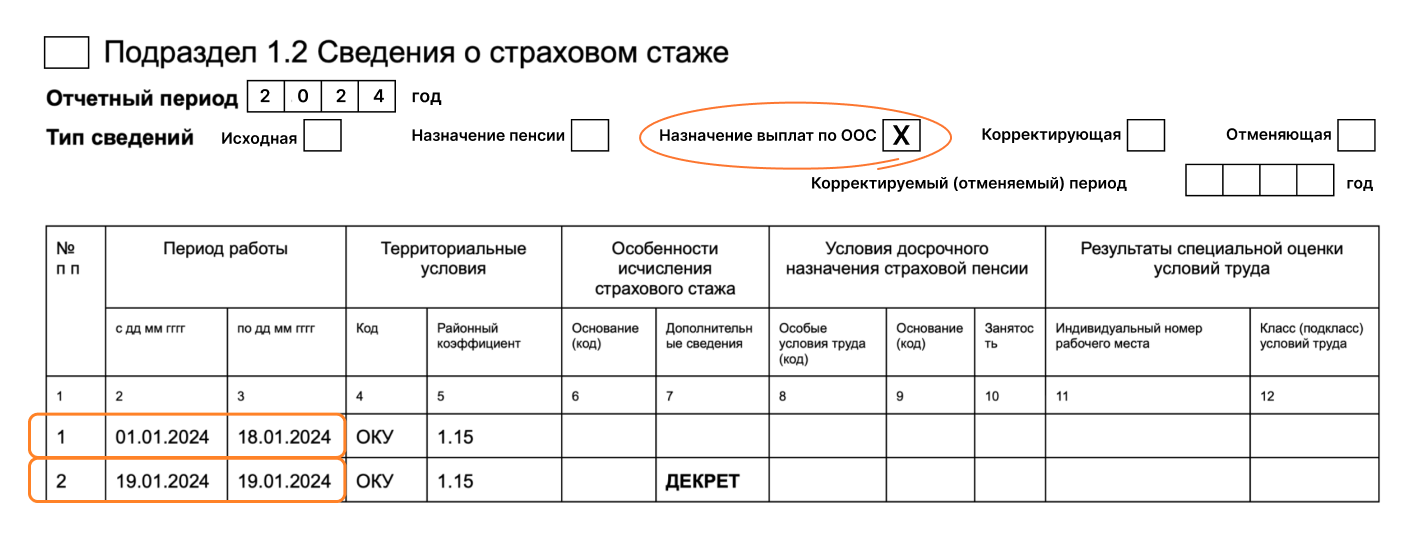

В подразделе сведений о стаже добавлен новый тип сведений «Назначение выплат по ОСС». Его введение обусловлено тем, что:

-

с 1 января 2023 года Пенсионный фонд и Фонд социального страхования объединились и стали Фондом пенсионного и социального страхования (СФР);

-

необходимо вести персонифицированный учет по обязательному социальному страхованию (ОСС) на случай временной нетрудоспособности и в связи с материнством.

Правила представления подраздела 1.2 с типом сведений «Назначение выплат по ОСС» аналогичны правилам представления подраздела 1.2 с типом сведений «Назначение пенсии». Сведения с этими типами необходимы для дополнения страхового стажа периодами работы за текущий год и представляются даже на тех работников, у которых нет особенностей для учета стажа.

Форма с типом сведений «Назначение выплат по ОСС» представляется на работницу, которая подала заявление о предоставлении отпуска по беременности и родам или на лицо, подавшее заявление на отпуск по уходу за ребенком, в течение 3-х рабочих дней со дня получения заявления.

При представлении сведений с типом «Назначение выплат по ОСС» следует отразить:

- Периоды стажа с начала года (с учетом всех особенностей, имеющихся у работника, в том числе периодов льготной работы, если они имеются) по дату, предшествующую дате начала отпуска по беременности и родам или по уходу за ребенком.

- В последней строке — один день отпуска (дату фактического начала отпуска) с проставлением кода «ДЕКРЕТ» или «ДЕТИ» («ДЕТИПРЛ») в графе 7 «Дополнительные сведения».

По окончании года на таких сотрудников подаются сведения о стаже с типом «Исходная».

Если на момент назначения пособия еще не представлен подраздел 1.2 с типом сведений «Исходная» за 2023 год (срок представления не позднее 25 января), его необходимо представить в отношении конкретного работника одновременно с подразделом 1.2 с типом сведений «Назначение выплат по ОСС» за 2024 год.

Например, Петрова А.В. подала заявление о предоставлении с 19 января 2024 года отпуска по беременности и родам.

Уточнен порядок заполнения графы 5 «Районный коэффициент» подраздела «Территориальные условия»:

-

Если в графе 4 содержится один из кодов «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР», «ОКУ» — указывается районный коэффициент, предусмотренный за работу в местностях с особыми климатическими условиями, в формате «Х.Х» или «Х.ХХ».

-

В остальных случаях в графе «Районный коэффициент» указывается «1.0».

Код «ОКУ» — работа в местностях с особыми климатическими условиями за исключением районов Крайнего Севера и приравненных к ним местностей.

Новый код введен в классификатор территориальных условий с целью отражения в сведениях районного коэффициента, на случай назначения пособия исходя из МРОТ (п. 6 ст. 7, п. 3 ст. 11 Федерального закона от 29.12.2006 № 255-ФЗ).

Как отчитаться о зарплате сотрудников госучреждений, читайте в статье.

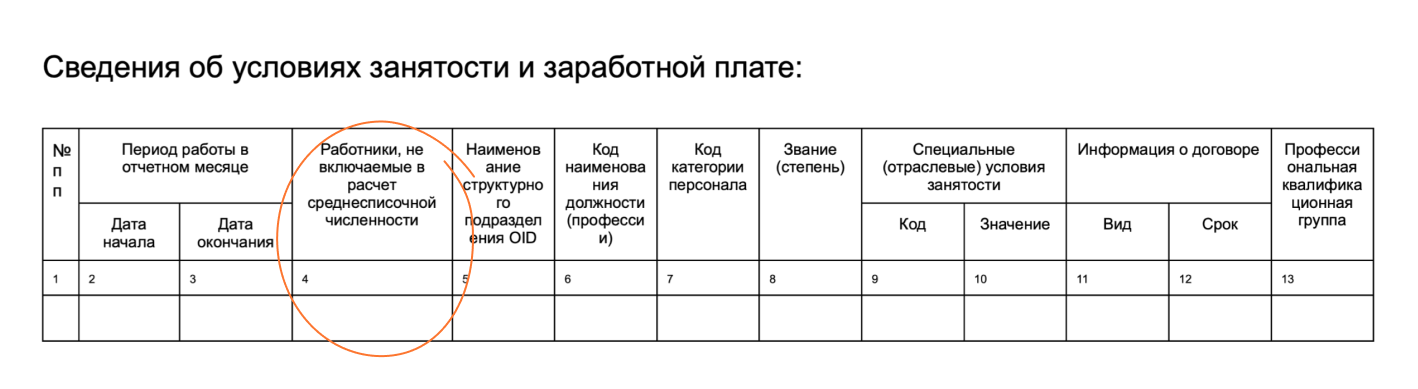

Подраздел 1.3

Подраздел сведений об условиях занятости и заработной плате дополнен графой 4 «Работники, не включаемые в расчет среднесписочной численности».

- Находился в отпуске:

- по беременности и родам;

- в связи с усыновлением ребенка со дня рождения усыновленного ребенка;

- по уходу за ребенком (кроме работающих на условиях неполного рабочего времени или на дому).

- Находился в отпуске без сохранения заработной платы:

- обучающийся в образовательной организации;

- поступающий в образовательную организацию (для сдачи вступительных экзаменов).

- Проходил военную службу или оказывал добровольное содействие Вооруженным Силам РФ:

- призван по мобилизации;

- доброволец.

Если сотрудник в отчетном периоде не относился к вышеуказанным категориям, то в данной графе указывайте ноль («0»). В случае, когда сотрудник в отчетном месяце не с первого числа начал или не в последний день перестал относиться к одной из вышеуказанных категорий, необходимо разделить сведения на несколько строк с указанием в графах 2 и 3 дат начала и конца соответствующих периодов.

Контур.Экстерн с тарифом «Учетный» поможет правильно классифицировать траты и подскажет, когда и какую сумму можно учесть в расходах.

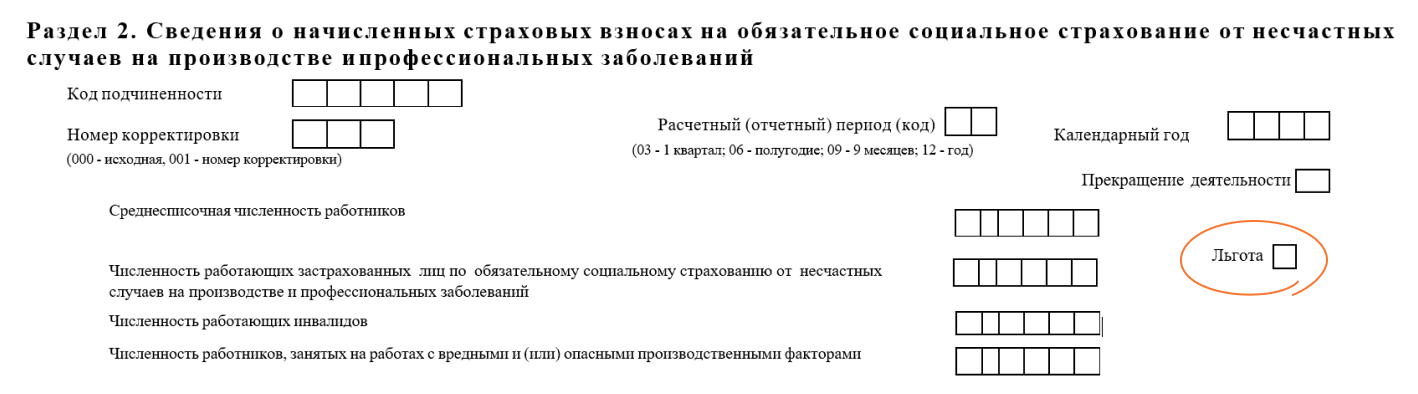

Раздел 2

В разделе 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» появилось поле «Льгота».

Проставьте в нем знак «Х», если ваша организация уплачивает страховые взносы на травматизм в размере 60% от установленных страховых тарифов. В соответствии с п. 2 ст. 2 Федерального закона от 22.12.2005 г. № 179-ФЗ эту льготу применяют следующие категории работодателей:

-

общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%;

-

организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%;

-

учреждения, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Как отправить раздел 2 формы ЕФС-1, читайте в статье.

Новый формат ЕФС-1

Одновременно с формой будет обновлен и формат электронного представления ЕФС-1, в котором учтены нововведения в форму и порядок заполнения. Если вы формируете отчетность в Контур.Экстерн, ничего делать не нужно — в нужный момент система обновится автоматически. Если вы сдаете отчет в другой программе — уточните, возможно, ее нужно будет обновить.

Новый формат описан в в Приказе СФР от 23.11.2023 № 2315 «Об определении форматов сведений для единой формы «Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)».

В этом же документе приведены правила проверки сведений, которые применяются при формировании отчетов в Контур.Экстерн и при приеме их в СФР. О том, какие бывают ошибки и как их исправлять читайте в статье.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Мы следим за публикацией НПА. По имеющейся информации приказ на регистрации в Минюсте. Как только документ будет опубликован добавим в статью реквизиты и ссылку.

"Если на момент назначения пособия еще не представлен подраздел 1.2 с типом сведений «Исходная» за 2023 год (срок представления не позднее 25 января), его необходимо представить в отношении конкретного работника одновременно с подразделом 1.2 с типом сведений «Назначение выплат по ОСС» за 2024 год."

У нас как раз такой случай, сотрудница уходит в отпуск по беременности и родам с 01.01.2024г.

Какой именно отчет и в какой срок нужно подать по этой сотруднице?

В утвержденный порядок добавлено уточнение по заполнению :

При представлении сведений с типом «Назначение выплат по ОСС» заполнить следует две строки:

В первой строке указать период с начала года по дату, предшествующую дате начала отпуска по беременности и родам или по уходу за ребенком.

Во второй строке отразить один день отпуска (дату фактического начала отпуска) с проставлением кода «ДЕКРЕТ» или «ДЕТИ» («ДЕТИПРЛ») в графе 7 «Дополнительные сведения».

Поскольку в данной ситуации есть только один день 01.01.2024, то данную рекомендацию выполнить не получится (будет ошибка на совпадение дат в разных строках). Считаю, что не надо представлять эти сведения.

Ну и если заявление уже подано, то в СЭДО надо инициировать выплату пособия по БиР и направить все данные для расчета через ответ на поступивший запрос.

Мы все скоро будем готовить годовой отчет СЗВ-СТАЖ в новом формате за 2023г., где есть подраздел 2 в котором прописаны все данные о льготниках. Но тем не менее с СФР приходит уведомление о предоставлении Перечня льготных профессий, в противном случае они не примут наш отчет за 2023г. Насколько правомерны требования СФР. Заранее благодарю за ответ!

"Форма по Постановлению от 31.10.2022 № 245п продолжает действовать в 2024 году

С 2024 года будет действовать формат по Приказу от 17.11.2023 № 2281, редактор которого появится в системе не позднее 26.02.2024. Такой отчет можно отправить без редактирования, загрузив его в разделе СФР. Сведения за периоды с 2023 года можно отправлять в двух форматах."

На данный момент подраздел 1.1 не обновлен. У нас сегодня прием и увольнение, как сдать отчет, если нет новой формы? Завтра крайний срок сдачи отчета.

Также, если вы создаёте отчёт в новом формате в другой программе, то вы можете отправить его в новом формате через Экстерн с помощью быстрой отправки. Для этого загрузите файл отчета в систему и без входа в редактор отчёта отправьте его, нажав на кнопку «Проверить и отправить».

Форма ЕФС-1 с типом «Назначение пенсии» подаётся в СФР в течение 3-х календарных дней после получения заявления от сотрудника или запроса от самого фонда. Последнее может поступить в случае, если сотрудник самостоятельно обратиться в Фонд — как это сделать, написано на сайте СФР.

Но когда он обратится за получением пенсии, фиксированную выплату и пенсионные коэффициенты начислят в повышенном размере. Например, если пенсионер закончит работать, пенсию скорректируют с учётом всех повышений, которые были за время работы.

Подраздел 2.1.1 подраздела 2.1 направляется, если у вас:

— организация с СКЕ (подразделение в виде самостоятельной классификационной единицы организации);

— государственное (муниципальное) учреждение, часть деятельности которого финансируется из бюджетов;

— исчисление взносов по травматизму производится по нескольким основаниям (есть надбавки или разные тарифы по травматизму).

Для ИП подходит только последний пункт, если у всех категорий сотрудников одинаковая ставка по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, раздел в отчёт не включайте.

Вид трудового договора в графе 5 заполняется для всех видов мероприятий, кроме начала и окончания действия договора ГПХ.

В графе 6 коды «ДИСТ», «НДОМ», «НЕПД», «НЕПН» указываются только при приёме или переводе по п. 46 правил заполнения. Но в этом же поле даже при увольнении может быть указан код ОСОБ , подробнее можно прочитать про него в 46 пункте правил.

Если нужно указать несколько кодов, то нужно выбрать одно значение в соответствии с приоритетностью (по убыванию): НЕПД, НЕПН, НДОМ, ДИСТ.

Подскажите пожалуйста, сотрудник был принят еще в 2017 году на основное место работы на полставки, через пол года он же стал работать и на другой должности, как внутренний совместитель, также на пол ставки. О его внутреннем совместительстве СЗВ-ТД не подавалась ( так проконсультировал ПФ, что теперь вызывает у меня сомнения (. Все это время он так и работал: пол ставки на одной должности, пол ставки - на другой. С марта он стал работать по четверти ставки на каждой из должностей. Т.е. по каждой из должностей он также работает на неполный рабочий день. А вот в целом по сотруднику, вместо одной полной ставки у него теперь только половина. Надо ли подавать отчёт СЗВ-ТД (ЕФС-1, подраздел 1.1)? Как поступить в данной ситуации? Очень жду Вашего ответа!

Если был заключен трудовой договор или дополнительное соглашение к трудовому договору по совместительству, то это кадровое мероприятие, запись в трудовую книжку нужна, поэтому считаю, что нужно подать отчёт СЗВ-ТД (не подраздел 1.1 отчёта ЕФС-1, заменивший отчёт СЗВ-ТД с 2023 года, а именно старую форму отчёта СЗВ-ТД, так как дата документа-основания будет раньше 2023 года) с мероприятием «Прием» по внутреннему совместителю.

При этом до этого вы ещё можете самостоятельно уточнить необходимость подачи в СФР.

Подробнее о штрафах по форме СЗВ-ТД можно прочесть в статье экспертов сервиса Контур.Норматив.

Приказ будет у нас от 29.12.2023, прием с 30.12.2023 и до 8 января.............прием у нас идет на магазины КБ все праздники. Каким это образом мы должны отчитаться? Контур никогда не возьмет мероприятие , это технически даже невозможно, если приказ от 29.12.2023 ,а прием с 3.01.2024 ..............с 30.12. по 8.01.2024 специалисты по отчетности отдыхают и отчитаемся мы только 9.01.2024 по всем принятым , 30.12. и по 8.01..................в Контуре невозможно отчитаться по дате приказа, если приказ раньше, чем прием .............либо в день приема либо позже ,но не раньше.