Расскажем, что такое налоговая нагрузка по НДС, как ее считать и как обосновывать перед налоговой инспекцией.

Что такое налоговая нагрузка по НДС

В общем случае налоговая нагрузка (НН) — это сумма всех обязательных платежей налогоплательщика в абсолютном или относительном размере.

Чтобы рассчитать относительную нагрузку, уплаченную сумму налога нужно поделить на какой-либо показатель, характеризующий деятельность налогоплательщика. Чаще всего такой показатель — выручка бизнеса. Но могут быть и другие варианты, например, активы баланса.

Относительная нагрузка информативней абсолютной: она дает представление о том, как сумма уплаченных налогов соотносится с масштабом бизнеса.

Пример

Компания «Старт» заплатила за 1 квартал 2024 года НДС в сумме 800 000 руб. Выручка за этот же период — 12 000 000 руб.

Налоговая нагрузка (НН) организации за 1 квартал равна:

НН = 800 000 ₽ / 12 000 000 ₽ × 100% = 6,7%

На практике налоговую нагрузку по НДС чаще считают не по общему правилу, а по специальной формуле, используя долю вычетов.

Как рассчитать НН по НДС с использованием доли налоговых вычетов

Сумма НДС, которую уплачивают в бюджет, рассчитывается как разность между начисленным налогом и вычетами.

Налоговая нагрузка для НДС (НН) — это процентное отношению вычетов (В) к сумме начислений (Н):

НН = В / Н × 100%

При таком варианте расчета на величину налоговой нагрузки по НДС влияют следующие факторы:

Фактор 1. В части начислений:

- выручка от реализации;

- полученные авансы;

- строительно-монтажные работы, выполненные для собственного потребления.

Фактор 2. В части вычетов:

- приобретение товаров, работ, услуг у поставщиков и подрядчиков, которые платят НДС;

- перечисление авансов указанным поставщикам;

- зачет аванса — отгрузка продукции, оказание услуг, если по ним ранее был получен аванс и начислен НДС;

- ввоз импортных товаров;

- уплата НДС в качестве налогового агента.

Общая сумма начисленного НДС указана в строке 118 раздела 3 декларации, а общая сумма вычетов — в строке 190 раздела 3. НН = стр. 190 / стр. 118 × 100%

Пример

У компании «Полет» начисленный НДС за 1 квартал 2024 года — 850 000 руб., а вычеты по НДС — 780 000 руб.

Налоговая нагрузка равна:

780 000 ₽ / 850 000 ₽ = 91,8%

Как определить норматив налоговой нагрузки по НДС

По стандартному варианту

Ежегодно ФНС размещает на сайте показатели средней налоговой нагрузки в целом по России и в разрезе отраслей. Налоговая показывает совокупную нагрузку по всем обязательным платежам, которые платит бизнес.

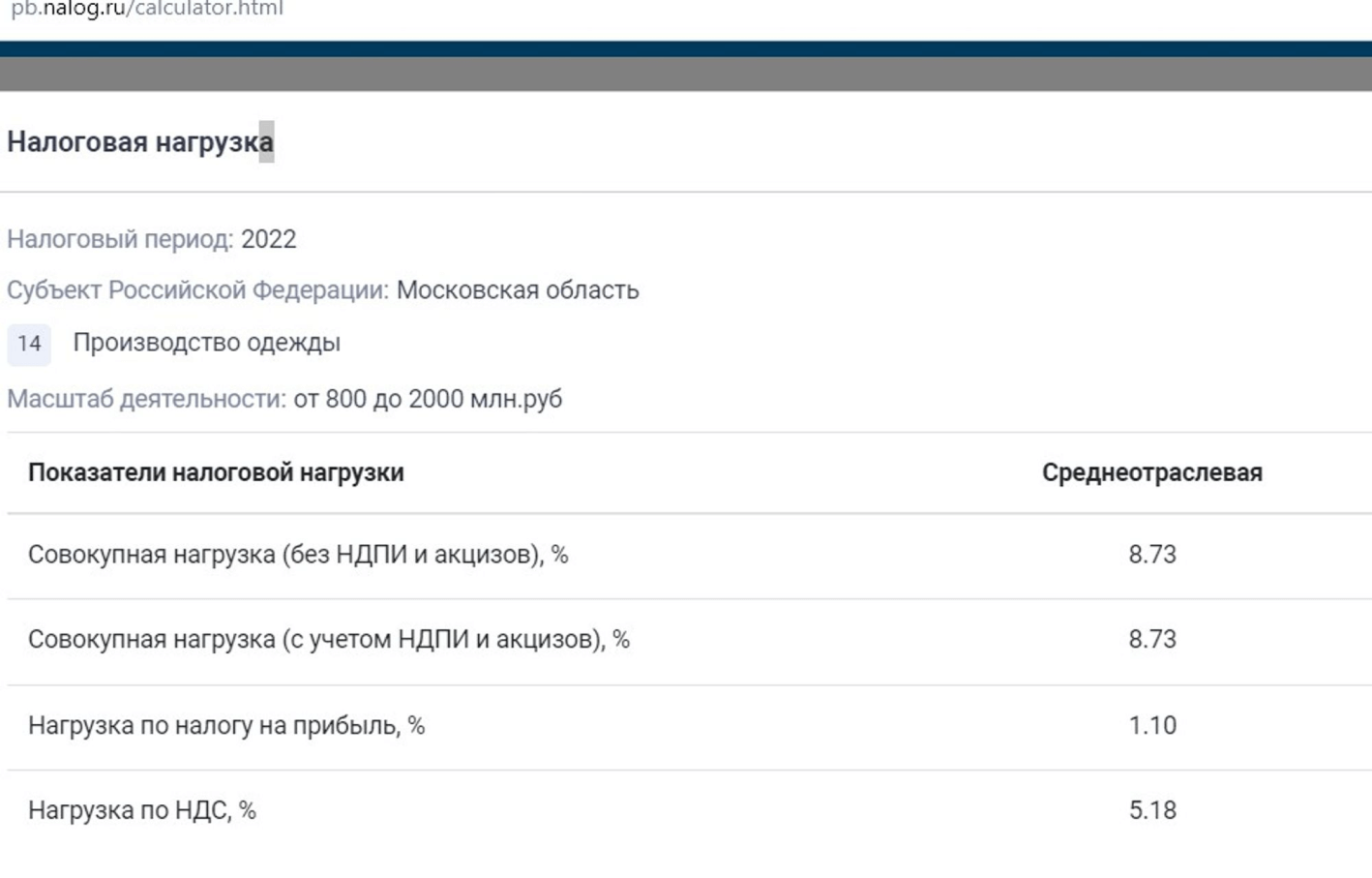

Чтобы увидеть среднюю налоговую нагрузку отдельно по НДС, воспользуйтесь налоговым калькулятором. В нем понадобится ввести регион, вид деятельности и масштаб бизнеса. Например, в Московской области для предприятий среднего бизнеса, занимающихся производством одежды, средняя нагрузка по НДС в 2022 году составляла 5,18%.

Если налоговая нагрузка у налогоплательщика будет ниже, чем в отрасли и регионе, то у налоговых инспекторов могут возникнуть вопросы к организации о причинах такого низкого уровня.

По доле вычетов

С точки зрения налоговой инспекции, доля вычетов в сумме начисленного НДС не должна превышать 89% (п. 3 приложения 2 к приказу ФНС от 30.05.2007 № ММ-3-06/333@). Если у налогоплательщика эта доля выше, инспекторы могут заподозрить его в применении незаконных схем. Кроме того, ФНС использует и данные по доле вычетов по НДС в разрезе регионов. Региональная безопасная доля вычетов может быть как выше, так и ниже общего показателя в 89%.

Налогоплательщик может сам рассчитать долю по своему региону по данным отчета 1-НДС, который публикуется на сайте ФНС.

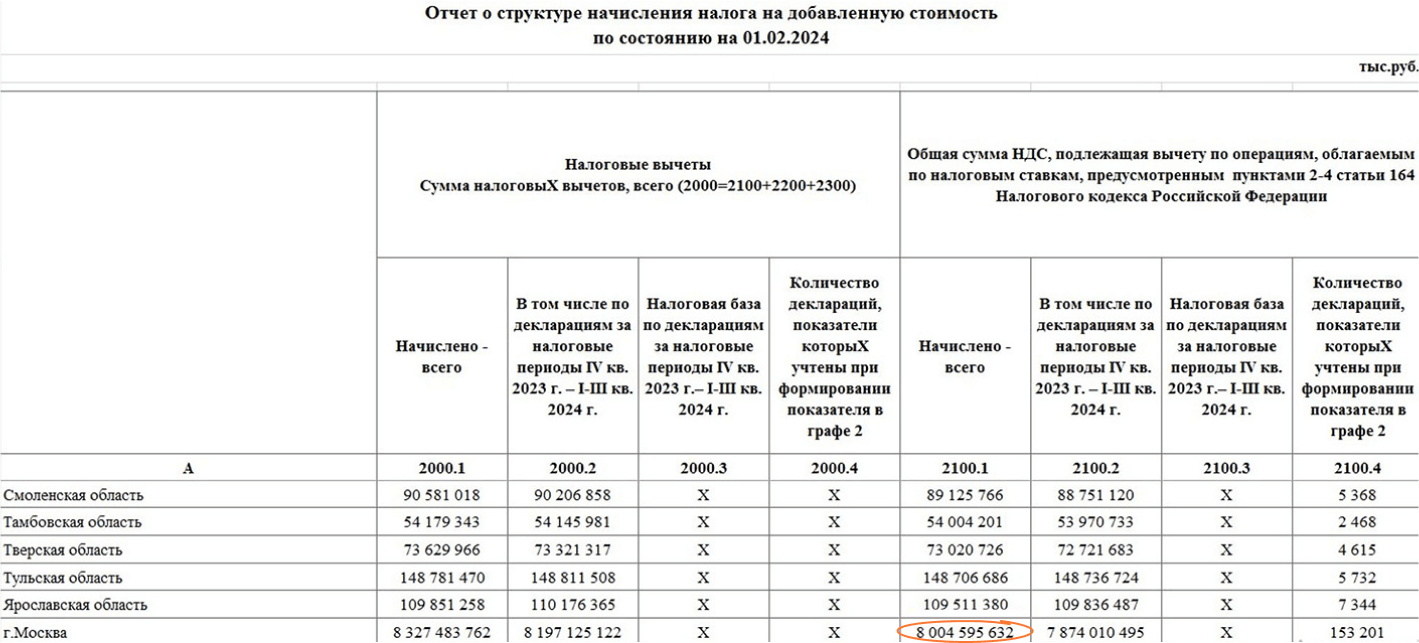

Для расчета берут отчетную форму на последнюю доступную дату и делят значение строки 2100.1 на значение строки 1100.1. НН = стр. 2100.1 (1-НДС) / стр. 1100.1 (1-НДС) × 100%

Например, для Москвы на 1 февраля 2024:

НН = 8 004 595 632 тыс. ₽ / 8 849 973 156 тыс. ₽ × 100% = 90,44%

Лучше всего, если доля вычетов по НДС у налогоплательщика ниже, как общего лимита в 89%, так и регионального норматива.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Что делать, если ФНС запрашивает пояснения по низкой налоговой нагрузке

Если налоговая нагрузка по НДС не соответствует любому из критериев, приведенных выше, то ИФНС может запросить пояснения.

В ответе можно указать следующие причины:

- Снижение доходов из-за ухудшения рыночной ситуации в целом или из-за специфики работы самого налогоплательщика. Например, организация решила сменить направление деятельности и в переходный период доходы временно упали.

- Рост расходов. Причинами могут быть инфляция, вложения в развитие нового направления, форс-мажорные обстоятельства, например, авария.

- Применение налоговых льгот. Например, для некоторых видов товаров и услуг установлена льготная ставка НДС — 10%. Экспортеры могут пользоваться льготной нулевой ставкой НДС.

- Разовая дорогостоящая покупка, например, приобретение основного средства или крупной партии товаров и сырья.

В последнем случае у налогоплательщика есть возможность заранее подстраховаться и избежать претензий инспекции. Налоговый кодекс разрешает налогоплательщику перенести вычет по НДС на любой период в течение трех следующих лет (п. 1.1 ст. 172 НК). Но есть ограничения: переносить можно только вычеты НДС по приобретенным товарам, работам, услугам (п. 2 ст. 171 НК). Все остальные вычеты следует применять в том периоде, когда у налогоплательщика возникло право на них. Например, нельзя переносить вычет НДС с выданных или ранее полученных авансов, а также в сумме уплаченной в качестве налогового агента (письмо Минфина от 17.10.2017 № 03-07-11/67480).

Если налогоплательщик переносит вычет по покупке основного средства или нематериального актива, то его можно переносить только в полной сумме. По мнению Минфина, дробить такой вычет на несколько периодов нельзя (письмо от 04.09.2018 № 03-07-11/63070).

Пример

За 1 квартал 2024 года у компании «Сатурн» были следующие показатели по НДС:

- Начислено — 950 000 руб.

- Вычеты — 910 000 руб., в том числе 150 000 руб. — НДС с приобретенной партии сырья.

Доля вычетов:

910 000 ₽ / 950 000 ₽ × 100% = 95,8%

Организация решила не принимать вычеты по сырью в этом периоде. В результате доля вычетов снизилась до безопасной величины:

(910 000 ₽ – 150 000 ₽) × 950 000 ₽ × 100% = 80,0%

Главное о налоговой нагрузке по НДС

Зачастую налоговую нагрузку считают как отношение общей суммы уплаченных обязательных платежей за период к выручке. Для НДС чаще используют другой показатель — отношение суммы вычетов к начисленному налогу.

Если налоговая нагрузка не соответствует средним показателям или установленным ФНС нормативам, то у налоговых инспекторов могут возникнуть вопросы к налогоплательщику.

В пояснениях ФНС о причинах низкой налоговой нагрузки можно сослаться, например, на ухудшение рыночной ситуации, инфляцию или форс-мажорные обстоятельства. Также причиной разового повышения доли вычетов по НДС может быть крупная покупка. Налогоплательщик может избежать вопросов от ФНС, если перенесет крупную сумму вычета на следующие периоды. Но такой вариант подходит не для всех операций.

Читайте также:

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.