Вы зарегистрировали организацию, подготовили список задач и начинаете бизнес. Когда стоит задуматься о бухгалтерии? Если отложить организацию бухгалтерского учета до первых расходов или поступлений, а то и до первой отчетности — это может привести к проблемам.

В этой статье:

Что такое бухучет в чем его задачи

Бухгалтерский учет — это постоянный сбор и систематизация данных о финансовом положении организации. На основе этих сведений заполняется бухгалтерская отчетность, которая показывает состояние бизнеса и его эффективность.

Сведения бухучета, которые отражаются в бухотчетности, используют для своих целей внутренние и внешние пользователи:

- Внутренние пользователи — собственники компании и руководители. По сведениям из отчетности они принимают решения о том, как развивать бизнес: расширять его, открывать новые направления, закрывать убыточные проекты.

- Внешние пользователи — госорганы, банки, кредиторы, контрагенты, Статистика. Они тоже принимают решения, по данным бухотчётности.

Главная цель бухучета — показать достоверно финансовое положение компании и отразить его в бухотчетности. Из этой цели вытекают задачи:

- собирать корректно оформленные документы о хозяйственной деятельности компании;

- контролировать результаты работы и прогнозировать состояние бизнеса в будущем;

- закладывать резервы для финансовой устойчивости и роста компании;

- следить за выполнением требований закона в работе компании;

- контролировать использование материальных, трудовых и финансовых ресурсов;

- контролировать дебиторскую и кредиторскую задолженность;

- контролировать наличие и движение имущества компании.

Кто должен вести бухгалтерию

Все организации должны вести бухгалтерский учет (закон № 402-ФЗ): сюда входят коммерческие и некоммерческие юрлица. Форма собственности или налоговый режим не имеют значения. ИП не обязаны вести бухучет, но могут это делать добровольно.

Для малых фирм есть небольшие послабления, они могут вести бухгалтерию в упрощенном виде и сдавать упрощенную бухгалтерскую отчетность (закон № 209-ФЗ).

Важно! Упрощенный бухгалтерский учет никак не связан с упрощенной системой налогообложения. Компания на УСН может не относиться к малым предприятиям, например, если штат организации от 100 до 130 человек, и тогда у нее нет права вести упрощенный бухучет. И наоборот, фирма на ОСНО может быть малым предприятием, тогда она может вести бухгалтерию и отчитываться в упрощенном виде.

Ответственный за ведение бухгалтерии — руководитель организации. Даже если директор ничего не понимает в бухучете и сразу нанимает бухгалтера, именно он считается должностным лицом, который отвечает за отсутствие учета или грубые ошибки в бухгалтерском учете. Поэтому в интересах руководителя настроить бухучет корректно и выбрать для этого специалиста или аутсорсинговую бухгалтерию.

Какие документы регламентируют бухучет в компании

В масштабах страны бухгалтерский учет регламентируется федеральным законом № 402-ФЗ «О бухгалтерском учёте».

Другие ключевые документы — это федеральные стандарты бухгалтерского учета (ФСБУ) и положения по бухучету (ПБУ). В них прописано, как вести бухгалтерию на практике. Компания должна ориентироваться на бухстандарты и положения, которые связаны с ее характером деятельности.

Например, производственной или торговой фирме пригодится ФСБУ 5/2019 «Запасы», который регулирует учет материалов, товаров, готовых изделий и незавершенного производства. ФСБУ 25/2018 «Бухгалтерский учёт аренды» нужно изучить, если компания сдает в аренду или арендует имущество.

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

ФСБУ 6/2020 «Основные средства» нужен практически каждой организации, он регулирует учет имущества. ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте» тоже нужен всем, он регламентирует правила составления, исправления и хранения первичных документов.

В 2024 году действует больше двух десятков ПБУ. Среди них ПБУ 1/2008 по учетной политике, ПБУ 4/99 по бухотчетности, ПБУ 9/99 по доходам и ПБУ 10/99 по расходам компании, ПБУ 15/2008 для учета расходов по кредитам и займам. Положения предлагают варианты учета, из них нужно выбрать те, которые будут удобнее всего для бизнеса.

Еще один базовый документ — план счетов бухучета (утв. приказом Минфина от 31.10.2000 № 94н). В этом документе перечислены все возможные счета, по которым организация может проводить операции. Из плана компания должна выбрать счета, которые будет использовать в работе, это будет ее рабочий план счетов.

С чего начать бухгалтерский учет

Бухотчетность сдают только один раз в год, но вести учет нужно постоянно, чтобы после завершения отчетного года не пришлось собирать первичные документы по контрагентам и восстанавливать учет, второпях оформляя бухгалтерские проводки.

Больше того, бухучет в компании начинают вести еще до первой сделки. Сразу после получения регистрационных документов можно разрабатывать и подписывать нормативные акты, которые регулируют бухгалтерию в организации.

Вот список первых задач бухгалтера:

- утвердить учетную политику;

- разработать формы первичных документов;

- выбрать рабочие счета бухучета и утвердить план счетов.

Как составить учетную политику

Учетная политика — обязательный внутренний документ организации, в котором прописаны принципы и способы ведения бухгалтерского учета в компании. Учетную политику компании нужно утвердить не позднее 90 дней с момента регистрации юрлица.

Небольшая компания с относительно простым бухучетом может принять учетную политику один раз на весь период своей работы. Но если в деятельности фирмы или в законодательстве что-то меняется, в учетную политику нужно вносить изменения. При этом нет необходимости утверждать новый документ на год или издавать приказы о его продлении.

Учетную политику нужно предъявлять по запросу при налоговых проверках. Чтобы проверяющие не могли трактовать разночтения закона не в вашу пользу, пропишите в учетной политике ясно и достаточно подробно особенности учета на вашем предприятии.

Многие программы и сервисы для бухгалтерского и налогового учета содержат разработанные варианты учетной политики: согласно ей ведется учет в сервисе при конкретной системе налогообложения и виде деятельности. Например, в Контур.Экстерне на тарифе «Учетный» есть образцы учетной политики для небольших компаний, вы можете ознакомиться с ними.

Учетную политику составляют для целей бухгалтерского и для целей налогового учета, поэтому обычно ее разделяют на две части.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Учетная политика для целей бухгалтерского учета

В части бухучета в учетную политику включают:

- рабочий план счетов компании;

- утвержденную форму из бухгалтерской отчетности — пояснения к балансу и отчету о прибылях и убытках;

- разделение доходов и расходов на доходы и расходы от обычных видов деятельности и прочие;

- меру существенности ошибки для статей бухотчетности;

- алгоритм переоценки основных средств, методы определения срока полезной эксплуатации имущества и методы начисления амортизации;

- алгоритм оценки материально-производственных запасов;

- порядок документооборота;

- правила инвентаризации;

- данные о том, кто ведет бухучет в компании: руководитель, бухгалтер или аутсорсинговая фирма.

В учетной политике утверждают только те способы учета, которые компания должна выбрать из имеющихся или разработать самостоятельно. Не нужно переписывать положения, которые и так обязательны для всех компаний. Еще не нужно утверждать те аспекты учета, которые вас не касаются. Скажем, если у вас нет и не будет нематериальных активов, то правила их амортизации в учетной политике не требуются. Но если такие активы появятся, всегда можно дополнить учетную политику.

Учетная политика для целей налогового учета

В части налогового учета нужно разработать:

- регистры налогового учета;

- метод разделения расходов на прямые и косвенные;

- метод оценки незавершенного производства;

- метод оценки запасов при передаче в производство, при выбытии или реализации закупленных товаров;

- метод формирования себестоимости закупаемых товаров и произведенной продукции;

- метод, которым стоимость имущества списывается на расходы: одномоментно или в течение нескольких периодов;

- метод начисления амортизации;

- норму создания и применения резервов и т. д.

Это открытый список, и организации дополняют его сами с учетом особенностей бизнеса.

Онлайн-бухгалтерия от 1 558 ₽/мес.

Все инструменты: учет, зарплата, отчетность, КЭП, ЭДО

Где брать данные для бухучета

Любой факт хозяйственной жизни фиксируют в бухучете только на основании первичных документов. Если документа нет — отражать операцию нельзя.

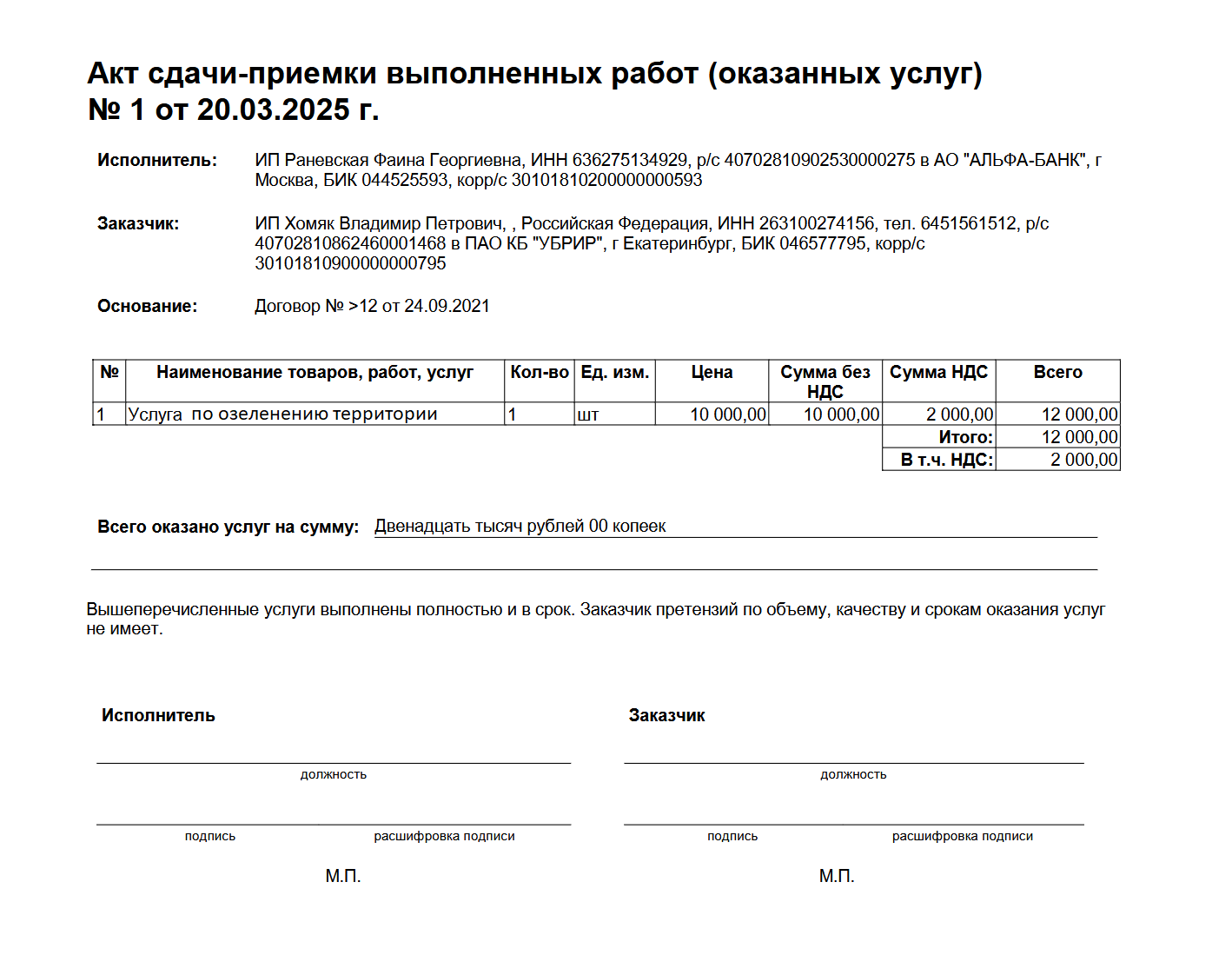

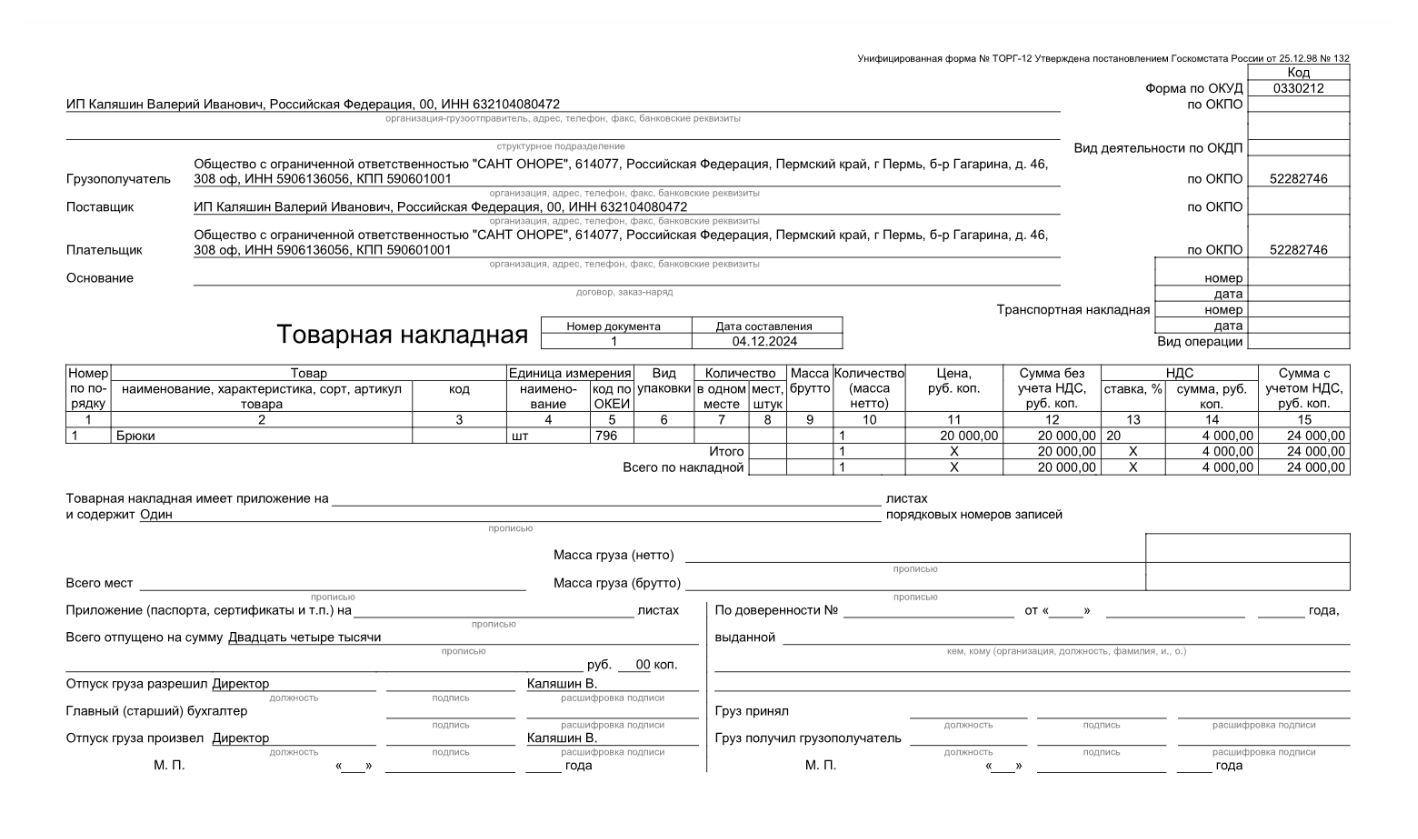

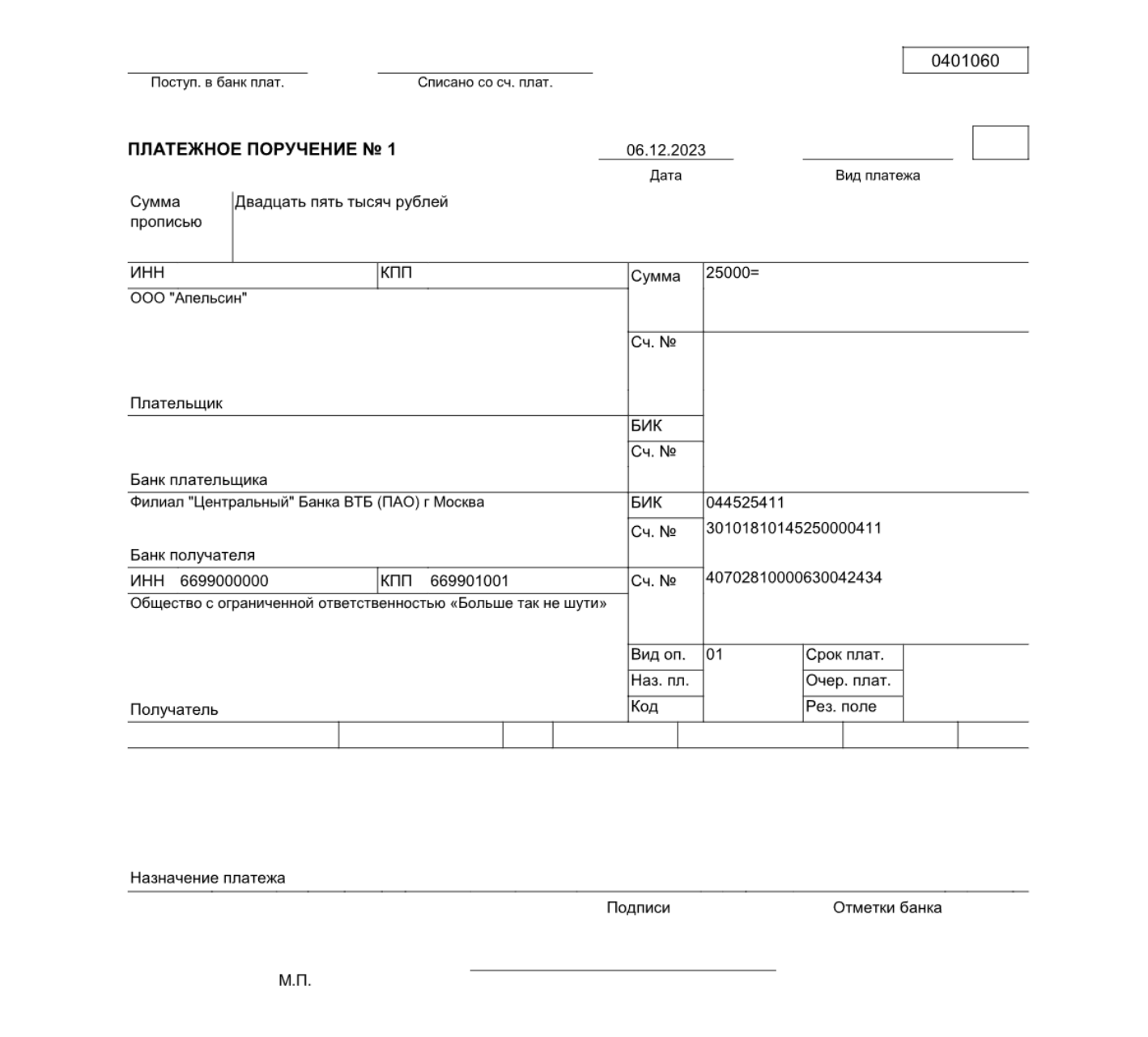

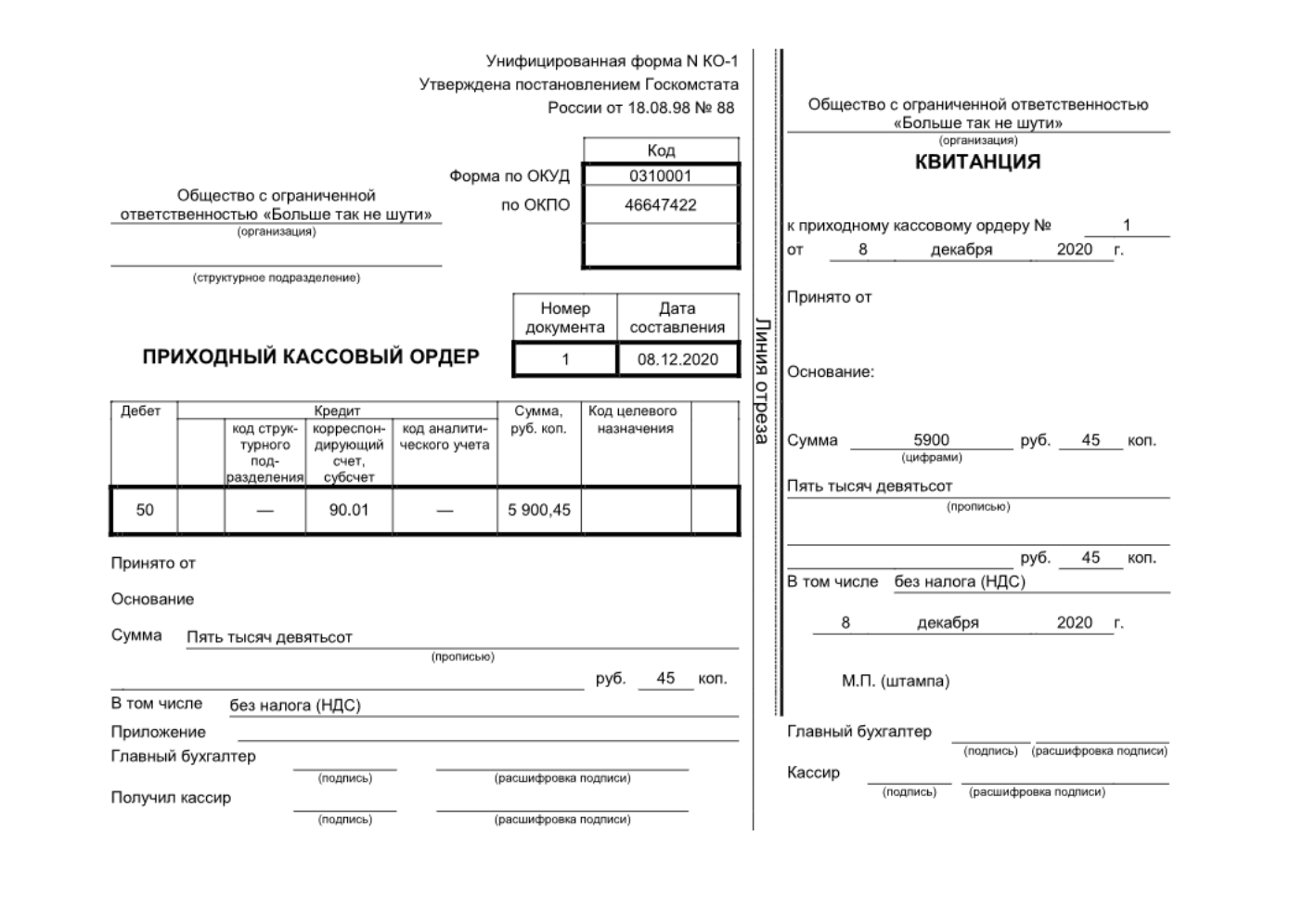

Вот примеры таких документов:

На основании первичных документов составляют проводки — то есть записи по счетам бухгалтерского учета. Об этом расскажем ниже.

Формы таких документов нужно утвердить в учетной политике. Компании могут самостоятельно разрабатывать их. Главное — в документе должны быть все обязательные реквизиты: название документа, название компании, дата, суть операции, денежное и количественное измерение операции, должности, имена и подписи сотрудников, ответственных за оформление документа.

Другой вариант — применять традиционные унифицированные формы, например товарную накладную ТОРГ-12. Если в бизнесе нет нестандартных операций, лучше не вводить собственные формы документов, а применять унифицированные, рекомендованные Госкомстатом. При необходимости список форм в учетной политике можно пополнять, в том числе индивидуальными формами.

Что такое проводка, примеры проводок

Каждую операцию нужно не только фиксировать в первичных документах, но и отражать на счетах бухгалтерского учета. Минфин в приказе от 31.10.2000 № 94н утвердил несколько десятков счетов бухучета, каждый из них посвящен конкретному направлению деятельности: например, счет 20 посвящен операциям, которые связаны с производством, а счет 01 — операциям, которые связаны с основными средствами компании.

Попросту говоря, бухгалтерский счет — это двусторонняя таблица, в которой записываются хозяйственные операции компании по конкретному направлению. Левая сторона счёта называется дебет (Дт), сюда записывают поступление товаров, других ценностей и денег, правая — кредит (Кт), сюда записывают расходы предприятия.

Любая операция проходит по дебету одного счета и кредиту другого. Например, при покупке товаров бухгалтер составит проводку:

Дт 41 «Товары» Кт 60 «Расчеты с поставщиками и подрядчиками» — закупили товары на сумму 100 000 рублей.

Это значит на 41 счете оражается товаров больше на 100 000 рублей, а на счете 60 возник долг перед поставщиком на ту же сумму. Когда компания отправит со счета оплату поставщику, бухгалтер составит еще одну проводку:

Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 51 «Расчетный счет» — 100 000 рублей.

Это значит, на счете 60 долг уменьшился, а по счету 51 прошел расход на сумму 100 000 рублей.

Как утвердить план счетов и регистры учета

Еще компания должна выбрать из большого плана счетов (утв. Минфином 31.10.2000 № 94н) собственный список рабочих счетов, через которые она будет оформлять операции. Например, производственной фирме понадобится счет 40 «Выпуск продукции», а торговой организации — счет 41 «Товары». Рабочий план счетов тоже утверждается в учетной политике. Для более точного отражения операций и последующей аналитики к некоторым счетам можно ввести субсчета.

В учетной политике нужно утвердить и регистры бухучета — специальные документы, в которых накапливаются сведения из первичных документов в хронологическом порядке. На основе первичного документа формируется проводка, после этого операция с ее проводкой отражаются в регистре. Примеры регистров: оборотно-сальдовая ведомость, журнал хозяйственных операций.

Если предприятие небольшое и в деятельности нет нестандартных операций, руководитель может не вникать в эти тонкости, а выбрать для ведения учета онлайн-бухгалтерию, в которой уже есть учетная политика, формы первичных документов и рабочий план счетов. Это упрощает начало учета. Кроме того, учетные сервисы помогают вести бухгалтерию: напоминают о задачах, подбирают проводки на основе первичных документов, заполняют регистры учета, формируют отчетность и проверяют перед отправкой.

Читайте также: