С 2025 года плательщики УСН должны платить НДС, если их доходы превышают 60 млн руб. Они становятся плательщиками этого налога автоматически. В каких случаях платить НДС обязательно, а в каких случаях упрощенец не должен это делать, есть ли возможность отказаться от уплаты НДС — читайте в статье.

Освобождение от НДС

Освобождение от исполнения обязанности плательщика НДС действует в отношении плательщиков УСН (п.1 ст. 145 НК РФ):

- если их доходы за прошлый год составили не более 60 млн руб. (это касается также плательщиков, применявших в прошлом году другой налоговый режим, например, ОСНО);

- в отношении вновь созданных организаций или впервые зарегистрированных ИП.

Такое освобождение от НДС обязательно, отказаться от него нельзя (письма Минфина от 07.10.2024 № 03-07-11/96800, от 02.10.2024 № 03-07-11/95245). Оно предоставляется упрощенцу автоматически, без всяких заявлений (п. 1 Методических рекомендаций, направленных письмом ФНС от 17.10.2024 № СД-4-3/11815@).

В течение года освобождение от НДС будет действовать до достижения дохода с начала года 60 млн руб. С 1 числа месяца, следующего за месяцем превышения этого предела, плательщик УСН должен будет платить НДС (п.5 ст. 145 НК РФ).

Взгляните на свою отчетность глазами ФНС. Сервис сверяет и проверяет данные по принципам системы ФНС «АСК НДС-3»

Когда освобожденные от НДС плательщики обязаны платить этот налог

Плательщики УСН, применяющие освобождение от НДС по ст. 145 НК РФ, в отдельных случаях должны платить этот налог и представлять декларации. Эта обязанность возникает:

- при ввозе товаров на территорию РФ (п. 3 ст. 145 НК РФ);

- при выполнении функции налогового агента (п.5 ст. 346.11, ст. 161 НК РФ);

- при ведении общего учета по договору инвестиционного, или простого товарищества, а также при выполнении функций концессионера или доверительного управляющего (ст. 174.1 НК РФ).

Освободиться НДС в этих случаях не получится ни при каких условиях. Кроме того, здесь не применяются специальные пониженные ставки НДС.

Иногда возникают ситуации, когда покупатель или заказчик для получения налогового вычета требует от плательщика УСН, освобожденного от НДС, счет-фактуру с выделенным налогом. Упрощенец в этом случае вправе выставить счет-фактуру с НДС. Заявить вычет по входному НДС, уплаченному в связи с этой операцией, нельзя. Всю сумму НДС по счету-фактуре придется заплатить в бюджет по налоговой декларации (п. 5 ст. 173 НК РФ).

Освобождение от НДС отдельных операций

Упрощенцы, ставшие плательщиками НДС, могут не платить НДС, если осуществляют операции, перечисленные в ст. 149 НК РФ. Освобождение действует не в целом, а по конкретным операциям, указанным в этой статье. Оно распространяется как на плательщиков, применяющих общие ставки налога, так и на плательщиков, применяющих пониженные ставки НДС (письмо Минфина от 23.07.2024 № 03-07-11/68747).

В ст. 149 НК РФ все освобождаемые операции делятся на две категории.

По первой категории операций, указанных в п. 2 ст. 149 НК РФ, освобождение от уплаты НДС нужно применять обязательно, отказаться от освобождения нельзя.

По второй категории освобождаемых операций (п. 3 ст. 149 НК РФ) у налогоплательщиков есть право написать заявление об отказе от освобождения и платить по ним НДС.

Освобождаемых операций в ст. 149 НК РФ достаточно много. Кратко приведем в таблице примеры:

| Операции, освобождаемые от НДС, по которым НЕЛЬЗЯ отказаться от освобождения | Операции, освобождаемые от НДС, по которым МОЖНО отказаться от освобождения |

|---|---|

|

Реализация отдельных видов медицинских товаров (пп. 1 п.2 ст. 149 НК РФ) |

Реализация предметов и услуг религиозного назначения (пп. 1 п.3 ст. 149 НК РФ) |

|

Оказание медицинских услуг (пп. 2 п.2 ст. 149 НК РФ) |

Реализация товаров, работ, услуг общественными организациями инвалидов, организациями, входящими в их структуру, и другими отдельными организациями (пп. 2 п. 3 ст. 149 НК РФ) |

|

Перевозка пассажиров городским транспортом общего пользования, пригородным транспортом (пп. 7 п. 2 ст. 149 НК РФ) |

Продажа билетов (абонементов) на спортивно-зрелищные мероприятия, предоставление в аренду спортивных сооружений (пп. 13 п. 3 ст. 149 НК РФ) |

|

Предоставление в пользование жилых помещений в жилищном фонде всех форм собственности (пп. 10 п.2 ст. 149 НК РФ) |

Реализация коммунальных услуг организациями, обслуживающими жилые помещения граждан (пп. 29 п.3 ст. 149 НК РФ) |

|

Оказание образовательных услуг (пп. 14 п. 2 ст. 149 НК РФ) |

Оказание услуг общественного питания (при выполнении определенных условий) (пп. 38 п. 3 ст. 149 НК РФ) |

|

Реализация услуги в сфере культуры и искусства (пп. 20 п. 2 ст. 149 НК РФ) |

Реализация туроператором туристского продукта в сфере внутреннего (или въездного) туризма (пп. 39 п. 3 ст. 149 НК РФ) |

По операциям, которые освобождаются по ст. 149 НК, счета-фактуры не выставляются (кроме операций с прослеживаемыми товарами и продажи товаров в страны ЕАЭС) (п. 3 ст. 169 НК РФ). При наличии одновременно облагаемых и необлагаемых операций нужно будет вести их раздельный учет (п. 4 ст. 149 НК РФ).

Сведения об освобожденных от НДС операциях подаются в ИФНС в составе налоговой декларации в разделе 7. То есть в случае, когда осуществляются только необлагаемые операции, все равно придется сдавать декларацию по НДС — титульный лист, раздел 1 и раздел 7 (п. 3.1 Порядка, утв. Приказом ФНС от 05.11.2024 № ЕД-7-3/989@).

Как отказаться от НДС при применении УСН

По заявлению отказаться от НДС нельзя. Возможность вернуться к деятельности без НДС возникает только после снижения годовых доходов. Если сумма налоговых доходов за календарный год не превысила 60 млн руб., со следующего года применяется освобождение от НДС (п.1 ст. 145 НК РФ, п. 2 Методических рекомендаций, направленных письмом ФНС от 17.10.2024 № СД-4-3/11815@).

Доходы нужно брать те, которые облагаются по УСН (п.40 и п.55 Порядка заполнения декларации по УСН, утв. Приказом ФНС от 02.10.2024 № ЕД-7-3/813@):

| Объект | Раздел декларации по УСН |

|---|---|

|

Доходы |

стр. 113 раздела 2.1.1. |

|

Доходы минус расходы |

стр. 213 раздела 2.2. |

Из этих доходов нужно исключить положительные курсовые разницы и субсидии, полученные при передаче безвозмездно имущества (имущественных прав) государству или муниципалитету (п.1 ст. 145 НК РФ).

Онлайн-бухгалтерия от 1 558 ₽/мес.

Все инструменты: учет, зарплата, отчетность, КЭП, ЭДО

Разберем на примере. Компания применяла в 2024 году УСН, «Доходы минус расходы». Ее доходы (без учета расходов), отраженные по строке 213 раздела 2.2. декларации по УСН за 2024 год составили 75 млн руб. Положительных курсовых разниц и субсидий не было.

Поскольку доходы за 2024 год превысили 60 млн руб., то организация с 1 января 2025 года стала плательщиком НДС.

В 2025 году доходы компании снизились и составили в целом за год 55 млн руб. (строка 213 раздела 2.2. декларации по УСН). В связи со снижением доходов до размера, составляющего менее 60 млн руб., компания автоматически освобождается от исполнения обязанности налогоплательщика НДС в 2026 году.

Освобождение действует в 2026 году до момента, пока доходы не достигнут 60 млн руб. — в этом случае придется платить НДС с месяца, следующего за тем, в котором доход превысит лимит.

Если в 2026 году доходы так и не достигнут 60 млн руб., то освобождение от НДС будет действовать и в 2027 году.

Как работать с НДС на УСН в Контур.Экстерне

В Экстерне на тарифе «Учетный» и в модификаторе «Бухучет и кадры» есть все инструменты для работы с НДС на УСН. Чтобы потестировать эту возможность, подключите тест-драйв учета. Выполните следующие действия, и система будет автоматически рассчитывать налоги и готовить отчетность.

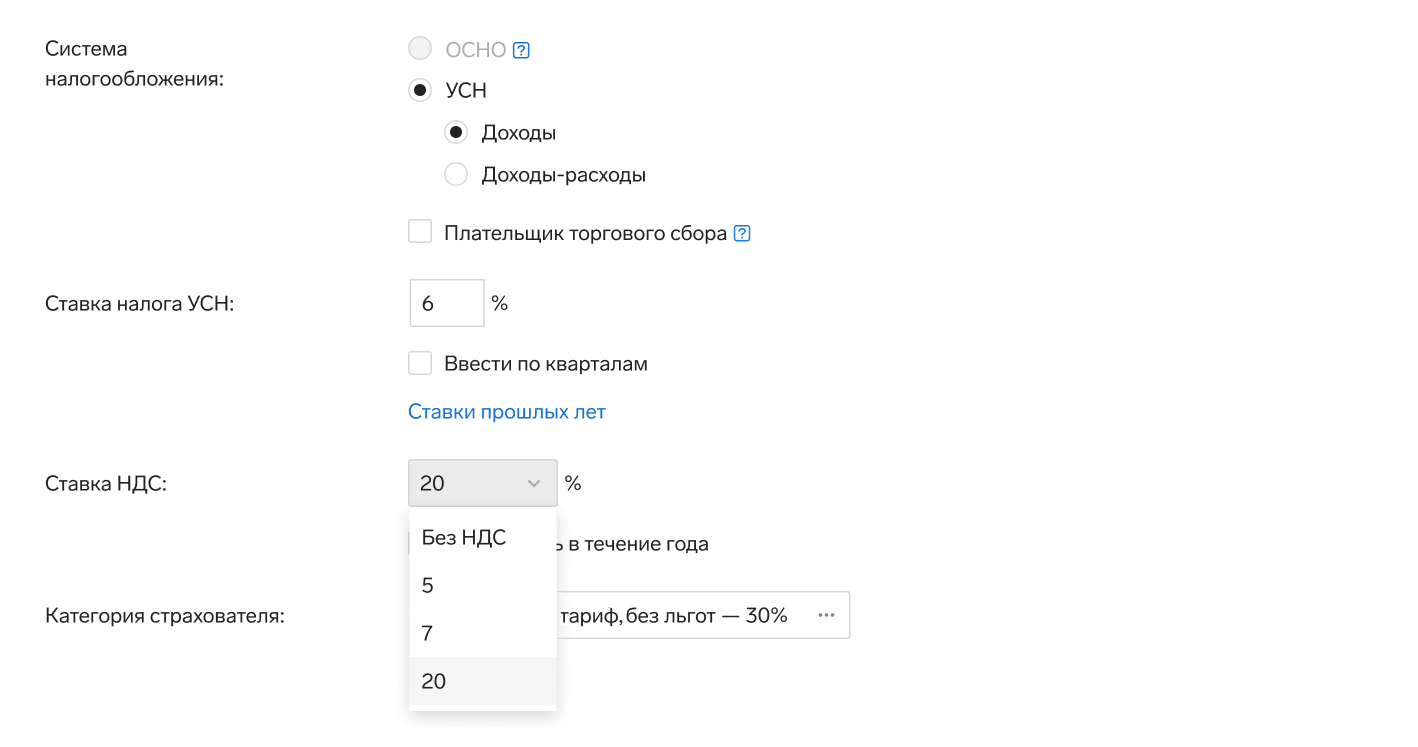

Укажите ставку НДС

Выберите ставку налога в «Настройках». Если вы начинаете платить НДС в течение года или меняется ставка, например, с 5% на 7% или с 20% на 5%, ее можно будет поменять в системе.

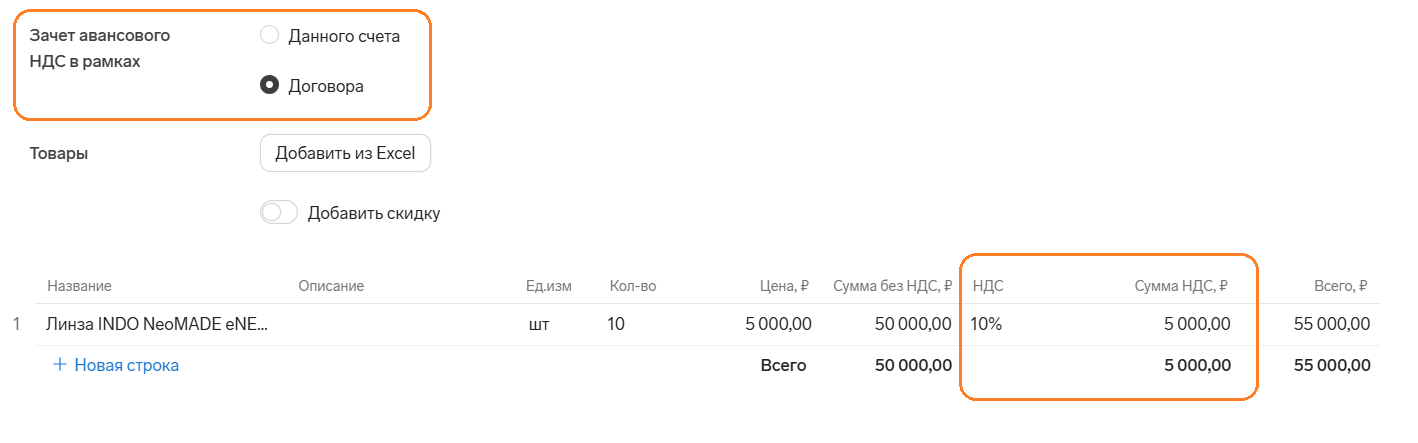

Указывайте ставку НДС при оформлении первички

Выбирайте верную ставку НДС при внесении документов от поставщиков и при реализации вашим покупателям.

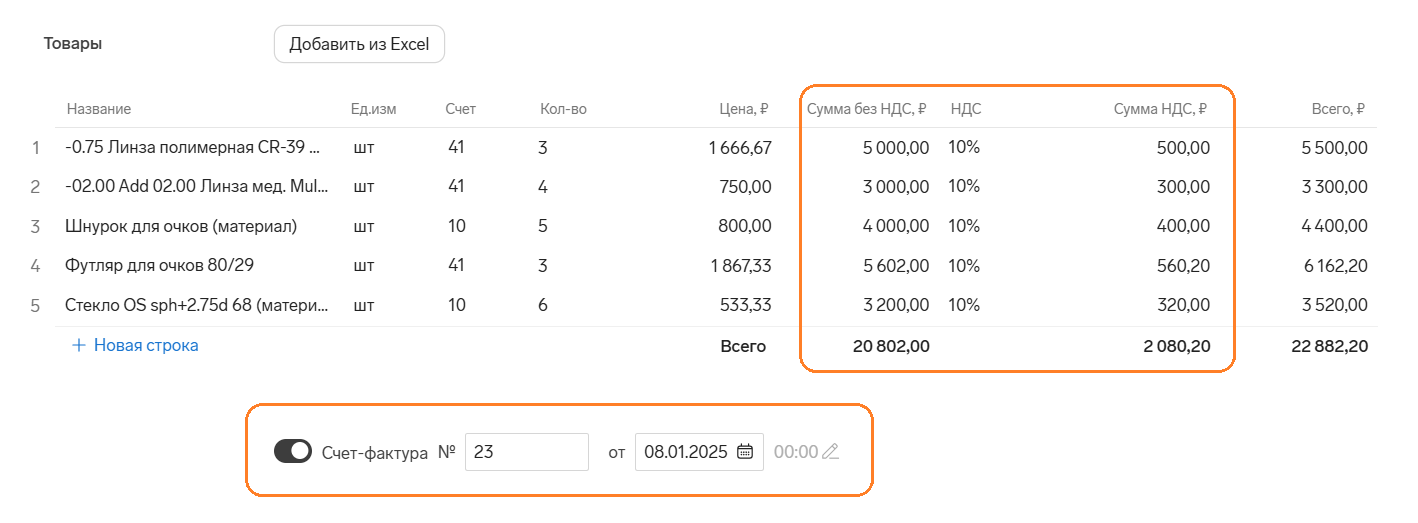

Выставляйте счета-фактуры

Чтобы создать счет-фактуру, активируйте переключатель «Счет-фактура» в нижней части документа-основания.

Экстерн автоматически создаст счет-фактуру и добавит его в журнал учета счетов-фактур, книгу покупок или книгу продаж. На основе первичных документов рассчитает сумму налога и примет к вычету НДС по входящим счетам-фактурам.

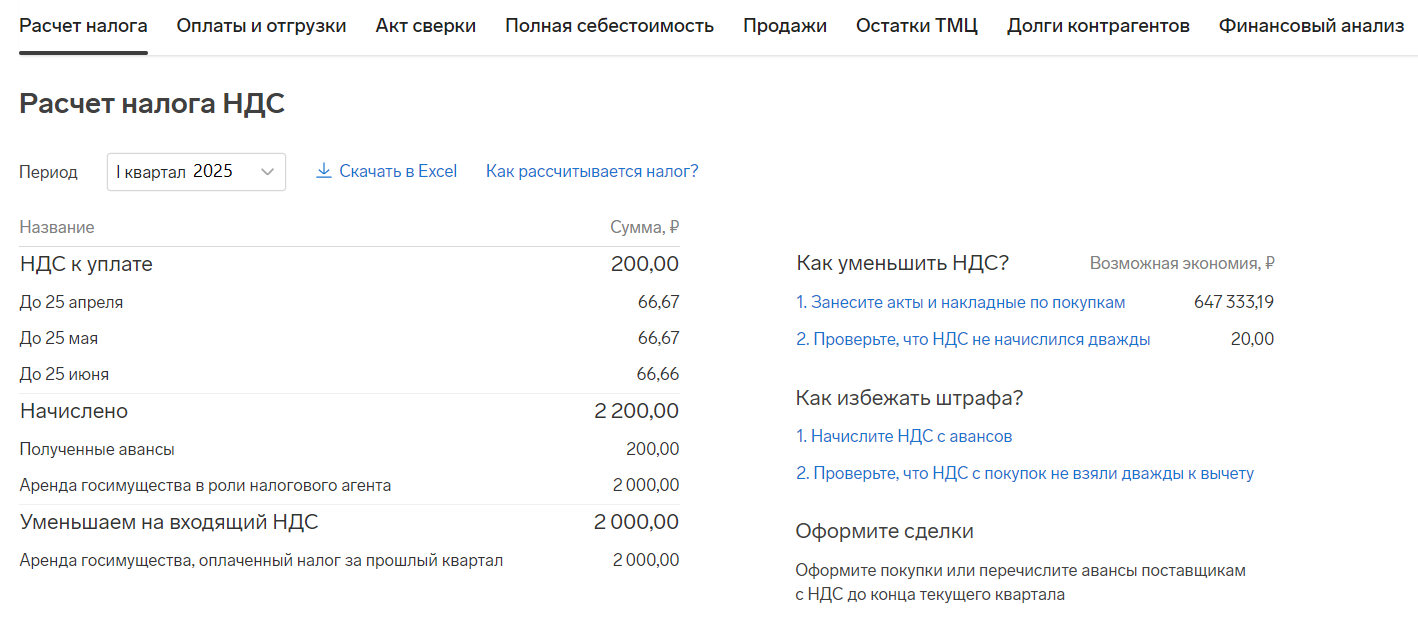

Следите за расчетом НДС и подсказками Экстерна

В любой момент смотрите, какую сумму налога предстоит уплатить и из чего она складывается. Система подскажет, каких документов не хватает для правильного оформления операций, как применить все возможные вычеты и снизить риск штрафов.

Ежеквартально сдавайте декларацию по НДС и платите налоги

По итогам квартала Экстерн будет создавать задачу по отправке декларации по НДС, расчету и уплате налога. Система поможет выполнить все шаги.

После расчета НДС Экстерн рассчитает авансы по УСН, а по итогам года заполнит упрощенную декларацию и рассчитает итоговый налог.

Еще не в Экстерне? Подключайтесь

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.