Когда в налоговой отчетности выявляются ошибки, данные приходится корректировать уточненной декларацией. Разбираемся, нужно ли при подавать пояснение в ответ на требование ИФНС? И если решено ситуацию пояснить, как это сделать?

О необходимости пояснять уточненку

Уточненная декларация подается налогоплательщиком в случаях, прописанных в п. 1 ст. 81 НК РФ:

-

в обязательном порядке — если в первичном отчете выявлены ошибки, неточности или не отражены сведения, и это привело к занижению суммы налога;

-

по желанию — если в первичной декларации содержатся ошибки или недостоверные данные, которые не привели к занижению суммы налога.

Право и обязанность подавать уточненную декларацию не зависит от того, кто выявил ошибку — бухгалтер компании или ИФНС. В обоих случаях применяются приведенные выше правила.

Если из налоговой инспекции в рамках камеральной проверки декларации пришло требование о представлении пояснений, в ответ на него можно (п. 3 ст. 88 НК РФ, п. 1 ст. 81 НК РФ):

-

дать пояснения — если не было занижения налога в первичном отчете;

-

внести соответствующие исправления, то есть представить уточненную декларацию — если выявлено занижение суммы налога, а также если налогоплательщик сам посчитал нужным подать новый отчет.

Иначе говоря, в соответствии с п. 3 ст. 88 НК РФ, ответ на требование ИФНС в виде пояснения — это альтернатива уточненной декларации, а вовсе не обязательное дополнение к ней. Нормы Налогового кодекса не требуют прилагать к уточненке какие-либо дополнительные пояснения. Предполагается, что новые показатели исправят прежние ошибки, и ситуация прояснится. Если же в ходе камеральной проверки уточненной декларации вновь возникнут вопросы, инспекция запросит у налогоплательщика пояснения еще раз.

Причем для истребования пояснений у налоговиков должны быть веские основания (п. 3 ст. 88 НК РФ):

-

ошибки в декларации, в том числе в уточненной;

-

содержащиеся в ней противоречивые данные;

-

несоответствие представленных налогоплательщиком сведений тем, которыми располагает ИФНС.

Только лишь в этих случаях инспекция имеет право требовать пояснения к поданной декларации, включая уточненку. Такой вывод подтвержден судебной практикой и отражен, например, в постановлении Десятого арбитражного апелляционного суда от 16.03.2021 № 10АП-3190/2021 по делу № А41-54475/2020. Из него следует, что требовать пояснения и документы при отсутствии в уточненной декларации ошибок, несоответствий, противоречий налоговая инспекция не может.

Сдавайте в ИФНС уведомления и отчеты по прослеживаемости через Экстерн

Как дать пояснение ИФНС

Если налоговики запросили пояснения, а оснований подавать уточненную декларацию нет, на требование нужно ответить. Иначе можно получить штраф по ст. 129.1 НК РФ в размере 5 000 рублей. За повторное нарушение оштрафуют уже на 20 000 рублей. На должностное лицо могут наложить штраф по ч. 1 ст. 15.6 КоАП РФ в сумме 300–500 рублей.

Сроки ответа

Базовый срок, в течение которого нужно дать пояснения в ответ на требование налоговой — пять рабочих дней. Но есть нюансы:

-

если требование пришло по ТКС, нужно в течение шесть рабочих дней с даты размещения направить квитанцию о его приеме, затем есть еще пять рабочих дней на ответ;

-

если требование пришло по почте заказным письмом или было направлено в личный кабинет налогоплательщика, на ответ есть 11 рабочих дней с даты отправки письма из ИФНС;

-

если требование получено непосредственно в инспекции, ответить надо за пять рабочих дней с даты вручения.

Форма пояснения

Формализованный формат пояснения существует только для деклараций по НДС. Он утвержден приказом ФНС от 16.12.2016 № ММВ-7-15/682@. Как и декларация, пояснение направляется в электронном виде по ТКС. Иначе оно считаться представленным не будет.

В остальных случаях пояснительная записка составляется в свободной форме. Письмо адресуют начальнику соответствующей ИФНС — его имя нужно указать в преамбуле. Здесь же отражают данные компании: название, адрес, основные коды. Также необходимо указать номер требования и присвоить письму исходящий номер — если вдруг переписка продолжится, на него будет проще ссылаться.

В тексте сообщения нужно подробно разъяснить ситуацию, а при необходимости приложить подтверждающие документы.

Что делать, если решено пояснить уточненку

Ранее мы выяснили, что писать пояснение к уточненной декларации необходимости нет. Вместе с тем некоторые специалисты все же снабжают ее пояснительной запиской или сопроводительным письмом. Цель в том, чтобы дополнительно разъяснить инспекторам, почему пришлось подавать новую декларацию, что было не так с первичной и какие данные в итоге верны.

Представлять ли пояснение к уточненке или нет, каждая компания решает самостоятельно. Однако это двойная работа, ведь корректные сведения уже содержатся в самом отчете. Если с ним все в порядке, вопросов у ИФНС не возникнет. Если же будут найдены ошибки, налоговики затребуют пояснения.

Если все же решено пояснить уточненную декларацию, можно опираться на образец пояснения к уточненной декларации, приведенный ниже. Начать лучше с того, что новый отчет подается в связи с выявлением ошибок в первичном документе. Следует указать налог, а также налоговый период. Можно сослаться на норму НК РФ, предусматривающую право и обязанность уточнить поданную отчетность.

В тексте письма нужно перечислить, какие именно ошибки были в предыдущем отчете, указать номер строки и листа, где содержатся некорректные данные. И конечно, отразить верные показатели.

Если к пояснительной записке прилагаются какие-то документы, их также лучше перечислить в тексте.

Обратите внимание! Уточненка нередко представляется уже после того, как вышел срок подачи отчетности и уплаты налога. Если в ней сумма платежа пересчитана в большую сторону, перед подачей отчета следует доплатить налог, а также рассчитать и перечислить пени. Только в этом случае можно избежать штрафа по п. 1 ст. 122 НК РФ в размере 20 % от неуплаченной суммы. К пояснительной записке, если она подается, можно приложить платежные документы.

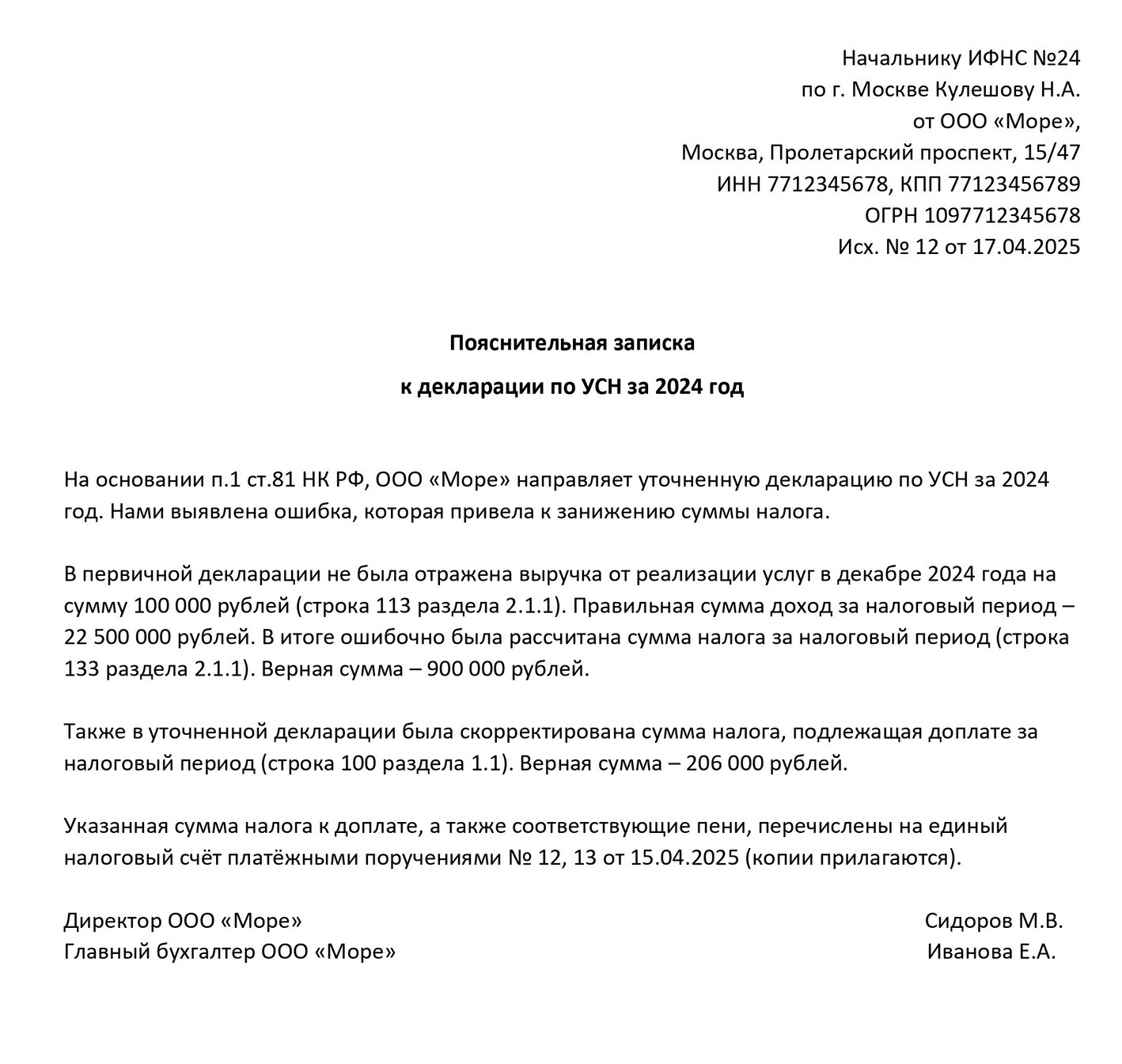

Образец пояснения к уточненной декларации

Бухгалтер ООО «Море» обнаружил, что в декларации по УСН за 2024 год неверно рассчитана сумма налога. Так вышло из-за того, что в самом конце года в учете не была отражена одна операция по реализации услуг на 100 000 рублей. После пересчета сумма налога увеличилась на 6 000 рублей. Бухгалтер рассчитал пени за просрочку платежа, перечислил в бюджет налог и пени, после чего подал уточненную декларацию по УСН. Вместе с ней было решено направить в налоговый орган сопроводительное письмо такого содержания:

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Получил требование предоставить пояснения. В приложении 7 п. 2.1 Сумму имущ. налогового вычета по расходам на приобретение объекта... и 7 п. 2.2 Сумму фактически уплаченных процентов... я исправил.

Не подскажите, а где в электронном документе "Заново рассчитать Раздел 1 и 2", чтобы получить нужную ИФНС сумму вычета?

Автоматический расчет некоторых полей в этой декларации, к сожалению, не предусмотрен — особенно это касается сумм дохода и кадастровой стоимости имущества. Эти данные необходимо вносить вручную, основываясь на ваших документах.

Подробная информация по заполнению каждой строчки декларации описаны в Приказе ФНС РФ от 19.09.2024 № ЕД-7-11/757@, рекомендую ознакомиться с ним.

Если работаете в Экстерне, наши специалисты помогут с заполнением отчета в сервисе. Для этого обратитесь в наш центр поддержки, нажав в вашей учётной записи Контур.Экстерн на черный круг с вопросительным знаком в правом нижнем углу.