В случае смерти работника трудовые отношения с ним прекращаются по независящим от сторон причинам. Работодатель должен оформить кадровые документы, выдать родственникам трудовую книжку и все причитающиеся деньги. Рассказываем, как правильно оформить документы и какие нюансы необходимо учесть.

Подготовить, проверить и сдать отчетность через интернет.

Пошаговый алгоритм, как прекратить трудовые отношения с погибшим сотрудником

Шаг 1 — получить документы для расторжения договора

Трудовые отношения по причине смерти работника прекращаются на основании п. 6 ст. 83 ТК РФ. По этой же статье расторгают договоры с человеком, которого суд объявил умершим (ст. 45 ГК РФ) или признал безвестно отсутствующим (ст. 42 ГК РФ).

Примечание. Если работник умер, то применять термин «уволен» не совсем корректно. Более уместно говорить о прекращении или расторжении трудового договора.

Есть два документа, на основании которых можно расторгнуть договор в случае кончины человека (письмо Роструда от 05.09.2006 № 1552-6):

- свидетельство о смерти — при подтвержденном факте гибели (ст. 68 Федерального закона от 15.11.1997 № 143-ФЗ);

- решение суда об объявлении умершим — при отсутствии по месту жительства сведений о месте пребывания в течение пяти лет или пропаже без вести при обстоятельствах, угрожающих гибелью или дающих основания предполагать смерть от несчастного случая (п. 1 ст. 45 ГК РФ).

Пока работодатель не получит один из этих документов, у него нет правовых оснований для увольнения работника. Даже при том, что факт смерти очевиден. А до этого момента в табеле учета рабочего времени нужно ставить код «НН» — неявка по невыясненной причине.

Шаг 2 — издать приказ о прекращении трудового договора

Когда работодатель получит свидетельство о смерти или решение суда, он может переходить к увольнению. Приказ о расторжении трудового договора оформляется, как и в остальных случаях, по форме Т-8 или же на бланке, разработанном компанией.

Важно правильно указать в нем даты:

- День прекращения договора — это день смерти человека (даже если это выходной). Он указан в свидетельстве или документах из суда. Если суд дату смерти не установил, договор расторгается датой вступления решения суда в законную силу.

- День издания приказа — обычно тот же день, когда работодатель получил заверенную копию документа-основания для расторжения договора, но не раньше даты смерти.

В качестве основания расторжения договора следует написать «смерть работника» или «признание судом работника умершим» и сослаться на норму закона — п. 6 ст. 83 ТК РФ.

В качестве документального основания приводятся реквизиты свидетельства или решения суда. Запись может быть такой: «Свидетельство о смерти Иванова И. И. от 13.08.2023, серия I-БО № 811111».

Подпись родственников умершего на приказе не требуется, и поле «С приказом ознакомлен» останется пустым. Иногда работодатели делают ниже запись такого содержания: «Довести до сведения работника невозможно».

Легко сдавайте ЕФС‑1 и другие отчеты

В Контур.Экстерне вы можете автоматически сформировать электронный ЕФС-1 и быстро его отправить, если до этого вели учет по сотрудникам в системе.

Шаг 3 — передать сведения в СФР

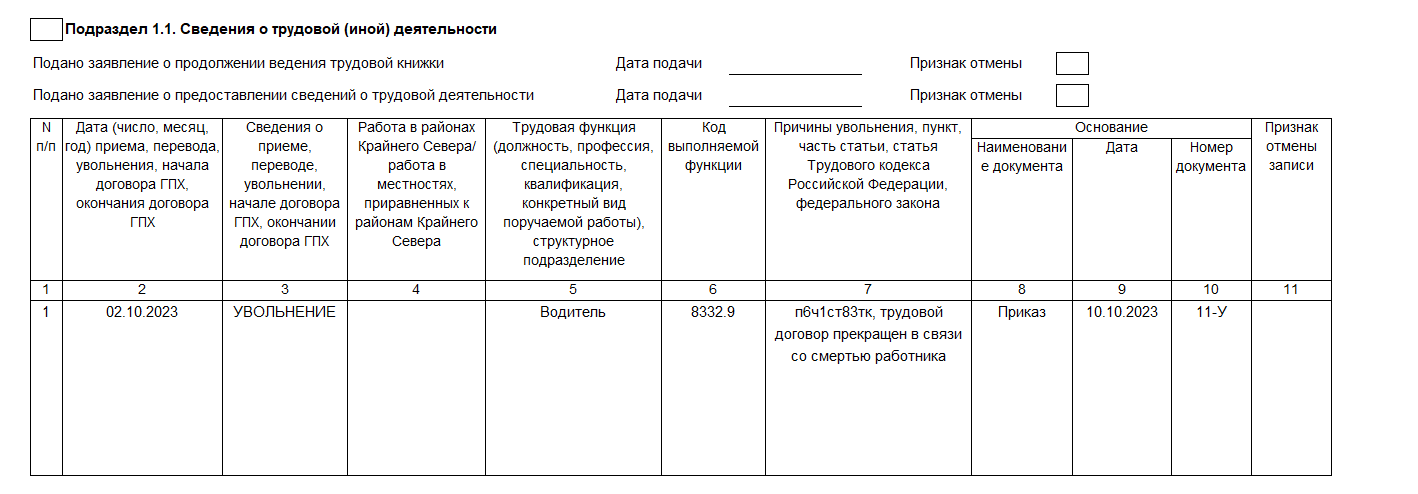

Как и в случае с увольнением работника по прочим основаниям, о расторжении договора по причине смерти нужно уведомить СФР, подав отчет ЕФС-1 в составе Подразделов 1 и 1.1 Раздела 1. Если вы сдаете отчетность через Экстерн, воспользуйтесь инструкцией.

Срок представления сведений стандартный для увольнения — не позже рабочего дня, следующего за днем издания приказа о прекращении трудового договора.

Шаг 4 — сделать запись в трудовой книжке

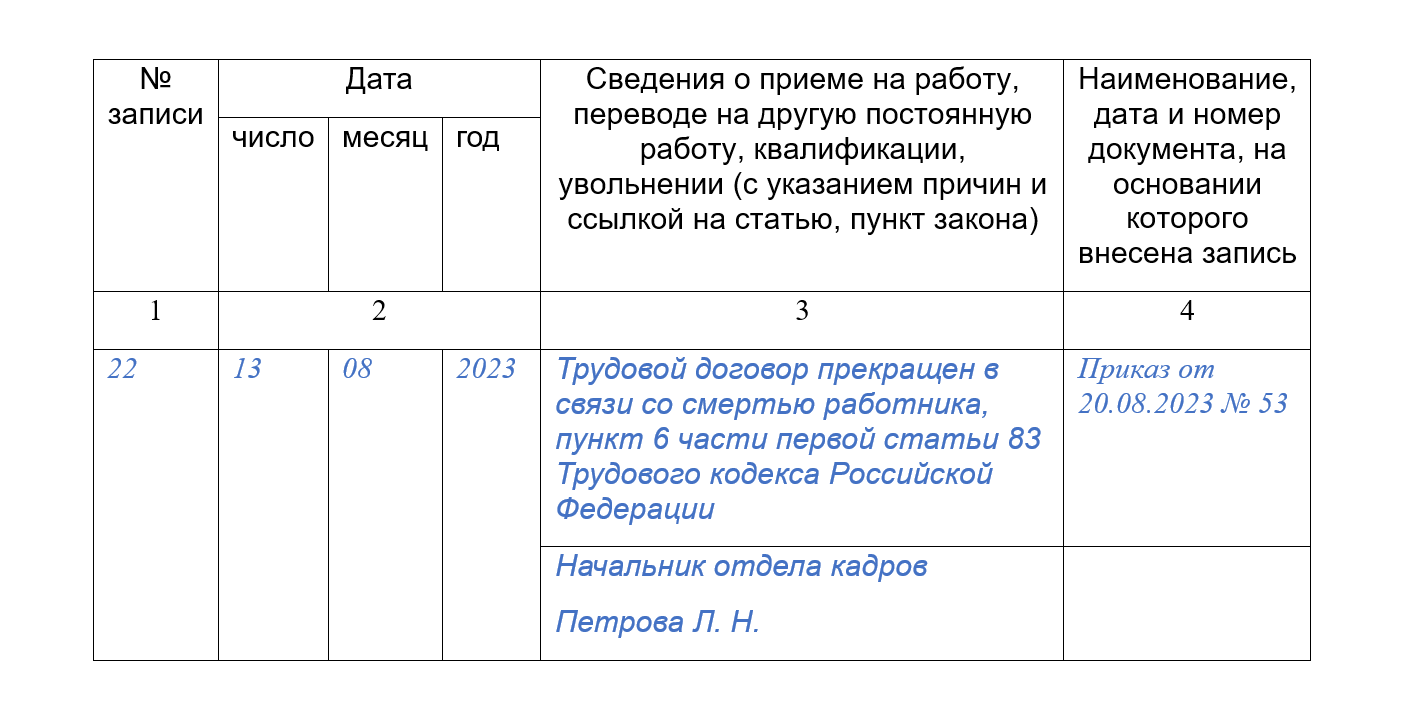

В трудовой нужно отразить расторжение договора согласно общим правилам (п. 15 Порядка ведения и хранения трудовых книжек, Приложение № 2 к приказу Минтруда от 19.05.2021 № 320н):

- графа 1 — номер записи;

- графа 2 — дата прекращения договора, то есть дата смерти;

- графа 3 — запись «Трудовой договор прекращен в связи со смертью работника» или «Трудовой договор прекращен в связи с признанием судом работника умершим» и ссылка на норму ТК РФ без сокращений;

- графа 4 — запись «Приказ», дата и номер приказа о расторжении договора (не свидетельства о смерти).

Шаг 5 — выдать документы умершего

В п. 38 Порядка из приказа № 320н прямо указано, как нужно поступить с трудовой книжкой умершего работника. После внесения записи о прекращении трудового договора книжку нужно:

- либо выдать на руки члену семьи работника, который обратился в компанию со свидетельством о смерти. С него следует взять расписку, что он получил книжку умершего на руки;

- либо выслать одному из родственников по почте, но только при наличии его письменного заявления о таком способе получения.

Если в компанию обратились несколько членов семьи, трудовая выдается тому, кто был первым. Но есть разъяснения, что работодатель вправе отдать документ тому, кто ближе к умершему по степени родства.

Решить вопрос с возвратом трудовой — в интересах работодателя. Ведь иначе книжку придется хранить у себя до востребования членами семьи умершего или 50 лет, если делопроизводство было завершено после 2003 года (п. 449 приказа Росархива от 20.12.2019 № 236):

Если умерший сотрудник перешел на электронную трудовую, значит, физическая книжка была ему выдана ранее. В этом случае родственникам выдается форма СТД-Р со сведениями о трудовой деятельности умершего.

Что делать, если родственники умершего не объявляются

Если близкие не объявляются и свидетельство о смерти не несут, работодатель умершего сотрудника не обязан их разыскивать. Но если он знает контакты родственников, целесообразно уведомить их письмом о необходимости представить свидетельство о смерти, а также получить документы и деньги.

В случаях, когда о родственниках умершего в компании ничего не знают, работодателю следует запросить свидетельство о смерти в органах ЗАГС самостоятельно. Он вправе сделать это на основании трудового договора (ст. 9 Закона от 15.11.1997 № 143-ФЗ, п. 5 Перечня документов из приказа Минюста от 19.08.2016 № 194). После получения свидетельства умершего можно увольнять.

Шаг 6 — выплатить причитающиеся суммы

Родственникам работника нужно выплатить деньги, которые он заработал в компании, но не успел получить. А также оформить другие выплаты, предусмотренные законодательством и локальными актами работодателя. Рассмотрим эти суммы отдельно, так как выдача каждой из них производится с особенностями.

Зарплата и отпускные

Нужно рассчитать сумму всех начислений сотруднику в рамках трудовых отношений. Это зарплата с премиями и надбавками, отпускные, компенсация за неиспользованный отпуск и прочие суммы. Эти деньги нужно выплатить (ст. 141 ТК РФ):

- Членам семьи умершего — вдова или вдовец, родители и приравненные к ним лица, а также дети, в том числе усыновленные (ст. 2 СК РФ);

- Лицу, находившемуся на иждивении умершего на день его смерти.

Срок обращения за выплатой законом не установлен. Родственники должны представить заявление, копию свидетельства о смерти, удостоверение личности и документ, подтверждающий родство. Доказывать факт совместного с умершим проживания для получения зарплаты не нужно.

В остальных случаях члены семьи должны подтвердить совместное проживание. Это касается и смерти во время больничного. В такой ситуации пособие за первые три дня болезни нужно выплатить родственнику, но только при условии, что он проживал совместно с умершим (письмо ФСС № 02-09-11/15-11127 от 08.07.2015). Это нужно доказать документами — штампом о регистрации или выпиской из домовой книги. Правило не распространяется лишь на нетрудоспособных иждивенцев.

Срок выплаты

Работодатель обязан выплатить родственникам деньги не позднее недели со дня получения всех документов. Задержка может быть расценена как нарушение трудового законодательства (штрафы по ст. 5.27 КоАП).

Родные умершего могут обратиться за выплатами в течение четырех месяцев со дня его смерти. Если этого не произошло, деньги депонируются на счет государственного нотариуса — они будут включены в наследную массу. Узнать подробности этой процедуры лучше непосредственно в нотариальной конторе.

Ситуация, в которой за деньгами погибшего обращаются сразу несколько человек, законом не урегулирована. Значит, родственники должны самостоятельно приходить к соглашению или решать вопрос в судебном порядке.

Заработок умершего, начисленный после даты смерти работника, не облагается НДФЛ, и страховые взносы на его сумму не начисляются (пп. 3 п. 3 ст. 44 НК РФ). При этом выплаты, начисленные до смерти работника, облагаются НДФЛ и взносами, даже если выплачены они будут после смерти.

Пособие на погребение

Человеку, который взял на себя хлопоты о похоронах, положено пособие на погребение (ст. 10 закона 8-ФЗ от 12.01.1996). Степень родства или факт совместного проживания с умершим работником роли не играет. Обратиться за ним он вправе в компанию, где работал умерший. Работодатель выплачивает пособие из собственных средств, а позже получает возмещение его суммы из Социального фонда.

Размер пособия зафиксирован и ежегодно индексируется. В 2023 году минимальная сумма составляет 7 793 рубля 48 копеек, но она может быть больше за счет районного коэффициента. От НДФЛ и взносов эта выплата освобождена.

- Обратившийся должен представить такие документы:

- Удостоверение личности.

- Справку о смерти. Именно справку, а не свидетельство. Это специальная форма № 11 для выплаты пособия.

- Заявление на пособие. Заявитель может изложить свою просьбу о выдаче пособия, указать, кем является умершему работнику, и подтвердить, что организовал похороны и в другом месте выплату не получал. Впрочем, это лишь рекомендации — заявление составляется в свободной форме.

Подтверждать затраты на погребение чеками, выписками или как-то еще не требуется. Пособие на погребение выплачивается в день получения документов. Обратиться за ним могут в течение шести месяцев со дня смерти работника.

Автоматизируйте работу с сотрудниками: рассчитывайте зарплату, больничные, отпускные, оформляйте кадровые документы прямо в Экстерне

Материальная помощь

Денежная выплата близким умершего сотрудника может быть предусмотрена в локальном акте компании или коллективном договоре. Но даже если помощь не предусмотрена, работодатель может выплатить ее по своему решению.

Особых правил тут нет — все на усмотрение компании. Нужно лишь учитывать, что сумма материальной помощи не включается в расходы в целях налогообложения (п. 23 ст. 270 НК РФ). Удерживать НДФЛ и взносы с матпомощи в данном случае не нужно. Для налога на прибыль любую матпомощь учесть нельзя (ст. 270, 422 НК РФ, Письмо Минфина от 03.10.2022 № 03-04-05/95148).

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Дата исчисление НДФЛ - дата выплаты (в большинстве случаях). Т.е. при выплате после смерти например зарплаты, начисленной до смерти, выплата НДФЛ уже не облагается, так как "обязанность по уплате налога и (или) сбора прекращается со смертью физического лица". Разве не так?