С 1 января 2025 года вступает в силу налоговая реформа. Одно из ключевых изменений — это введение обязанности по исчислению и уплате НДС на УСН. Как работать в 2025 году, что учесть и какую ставку НДС выбрать — расскажем далее. Кроме того, в конце статьи в формате «Вопрос — ответ» мы дали разъяснения по некоторым особенностям исчисления НДС на УСН.

В этой статье:

- Новые лимиты по УСН в 2025 году

- Отказались от УСН 8% и 20%

- Обязанность по уплате НДС на УСН с 1 января 2025 года

- Освобождение от НДС на УСН

- Ставки НДС для УСН с 1 января 2025 года

- Восстановление НДС на УСН в 2025 году

- Когда платить и сдавать отчетность по НДС на УСН в 2025 году

- Как работать с НДС на УСН в Контур.Экстерне

- Ответы на вопросы про НДС на УСН

Новые лимиты по УСН в 2025 году

С 1 января 2025 года внесены изменения в лимиты для применения УСН. Работать на упрощенке можно, если компания соблюдает следующие критерии:

| Критерий | Лимит с 01.01.2025 | Лимит до 01.01.2025 |

|---|---|---|

| Максимальный доход | Не превышает 450 млн рублей (п. 74 ст. 2 Федерального закона от 12.07.2024 № 176-ФЗ, далее — закона № 176-ФЗ) | Не превышает 200 млн рублей без индексации |

| Предельная остаточная стоимость основных средств | Не превышает 200 млн рублей (п. 73 ст. 2 закона № 176-ФЗ); | Не превышает 150 млн рублей |

| Среднее количество работников | Не превышает 130 человек (п. 73 ст. 2 закона № 176-ФЗ). | Не превышает 100 человек при применении стандартной ставки |

Также изменилось требование по размеру выручки для перехода на УСН. Перейти на упрощенку теперь можно, если выручка за 9 месяцев года, в котором компания подает заявление о смене режима, не превышает 337,5 млн рублей (п. 73 ст. 2 закона № 176-ФЗ).

Лимит в размере 337,5 млн рублей будет действовать в том числе при переходе на УСН с 1 января 2025 года. То есть если доход бизнеса за 9 месяцев 2024 года составит меньше 337,5 млн рублей, он может перейти на упрощенку уже с 2025 года (п. 11 ст. 8 закона № 176-ФЗ).

Указанные величины доходов и остаточной стоимости основных фондов будут ежегодно индексировать на коэффициент-дефлятор, устанавливаемый уполномоченным органом власти (п. 2 ст. 346.12 НК РФ, п. 73 ст. 2 закона № 176-ФЗ).

Отказались от УСН 8% и 20%

Прогрессивные ставки упрощенки больше не используются, поэтому «коридоров» по лимиту выручки или количеству работников больше нет. Остались только обычные ставки — 6% для «Доходов» и 15% для «Доходы минус расходы», которые может снизить закон субъекта РФ.

Взгляните на свою отчетность глазами ФНС. Сервис сверяет и проверяет данные по принципам системы ФНС «АСК НДС-3»

Обязанность по уплате НДС на УСН с 1 января 2025 года

С 1 января 2025 года использование упрощенки более не освобождает бизнес от исчисления и уплаты НДС. Соответствующие корректировки были внесены в п. 2 и 3 ст. 346.11 НК РФ (п. 72 ст. 2 закона № 176-ФЗ).

Это значит, что в общем случае бизнес на УСН должен выписывать счета-фактуры, заполнять книги покупок и продаж, а также формировать и сдавать декларацию по НДС.

Рекомендуем ознакомиться с Методическими рекомендациями по НДС на УСН, разработанными ФНС РФ. В них налоговая обобщила ключевую информацию о налоговой реформе в части УСН с 1 января 2025 года (письмо ФНС РФ от 17.10.2024 № СД-4-3/11815@). Подробно о документе мы рассказывали в новости.

Михаил Кобрин

Эксперт, автор статей в Контур.Экстерне

Переход на НДС может стать проблемой для бизнеса, у которого есть «переходящие» договоры, по которым отгрузка и оплата произойдут в 2025 году. Рекомендуем заранее подписать с контрагентами дополнительные соглашения об увеличении стоимости на сумму НДС, иначе платить налог придется с цены, зафиксированной в контракте.

Смотрите запись вебинара — эксперт объясняет ключевые изменения, а также рассказывает, как рассчитать оптимальный вариант работы с НДС для компаний на упрощенке:

Освобождение от НДС на УСН

Не все упрощенцы будут платить НДС в 2025 году. От этой нагрузки освобождены компании и ИП, у которых прошлогодняя выручка не превысила 60 млн рублей (вне зависимости от применяемого налогового режима), а также юрлица и предприниматели, вставшие на учет в текущем году (пп. 1 ст. 2 закона № 176-ФЗ).

Освобождение предоставляется по умолчанию. Подавать специальное сообщение не нужно, о доходах и соблюдении установленного лимита ФНС узнает самостоятельно из деклараций. Более того, позиция Минфина такова, что отказаться от освобождения нельзя (письмо от 02.10.2024 № 03-07-11/95245)

Упрощенец без от НДС не может поставить входящий налог к вычету.

Пока доходы на УСН не превысят 60 млн рублей, упрощенцы не должны сдавать налоговую отчетность по НДС.

Нужно ли выставлять счета-фактуры при освобождении от НДС на УСН

Упрощенцы, освобожденные от НДС, счета-фактуры не составляют. Такое нововведение закреплено в п. 2 ст. 2 Федерального закона от 29.10.2024 № 362-ФЗ. Это положение вступает в силу с 1 января 2025 года. То есть одновременно с налоговой реформой.

Как считать 60 млн рублей для освобождения от НДС

При применении УСН выручка для расчета лимита в 60 млн рублей рассчитывается так же, как и доходы для расчета упрощенного налога. Это правило актуально для доходов как в 2024 году, так и в 2025 году.

Налогоплательщик в 2024 году мог совмещать сразу несколько режимов: ОСНО и ПСН, ЕСХН и ПСН, ПСН и УСН (актуально для ИП). В таком случае для определения лимита суммируется выручка с двух налоговых режимов.

С какого числа утрачивается право на освобождение от НДС на УСН

Освобождение от НДС пропадает с 1 числа месяца, следующего за месяцем, когда лимит доходов в 60 млн рублей был превышен (пп. г п. 1 ст. 2 закона № 176-ФЗ).

В каких случаях налогоплательщики все равно обязаны платить НДС на УСН

Освобождение от НДС действует не всегда. Есть небольшой перечень операций, когда юрлица и ИП обязаны рассчитать и перечислить НДС:

- если они выступают налоговыми агентами по НДС (ст. 161 НК РФ);

- если они ведут общий учет операций по договору инвестиционного или простого товарищества или действуют в рамках доверительного управления или концессионного соглашения (ст. 174.1 НК РФ);

- если они ввозят товары из других государств на территорию РФ, то есть платят импортный НДС (п. 3 ст. 145 НК РФ);

- если они выставляют покупателю счет-фактуру с выделенной суммой НДС (пп. 1 п. 5 ст. 173 НК РФ).

На перечисленные операции освобождение от НДС на УСН не распространяется.

Онлайн-бухгалтерия от 1 558 ₽/мес.

Все инструменты: учет, зарплата, отчетность, КЭП, ЭДО

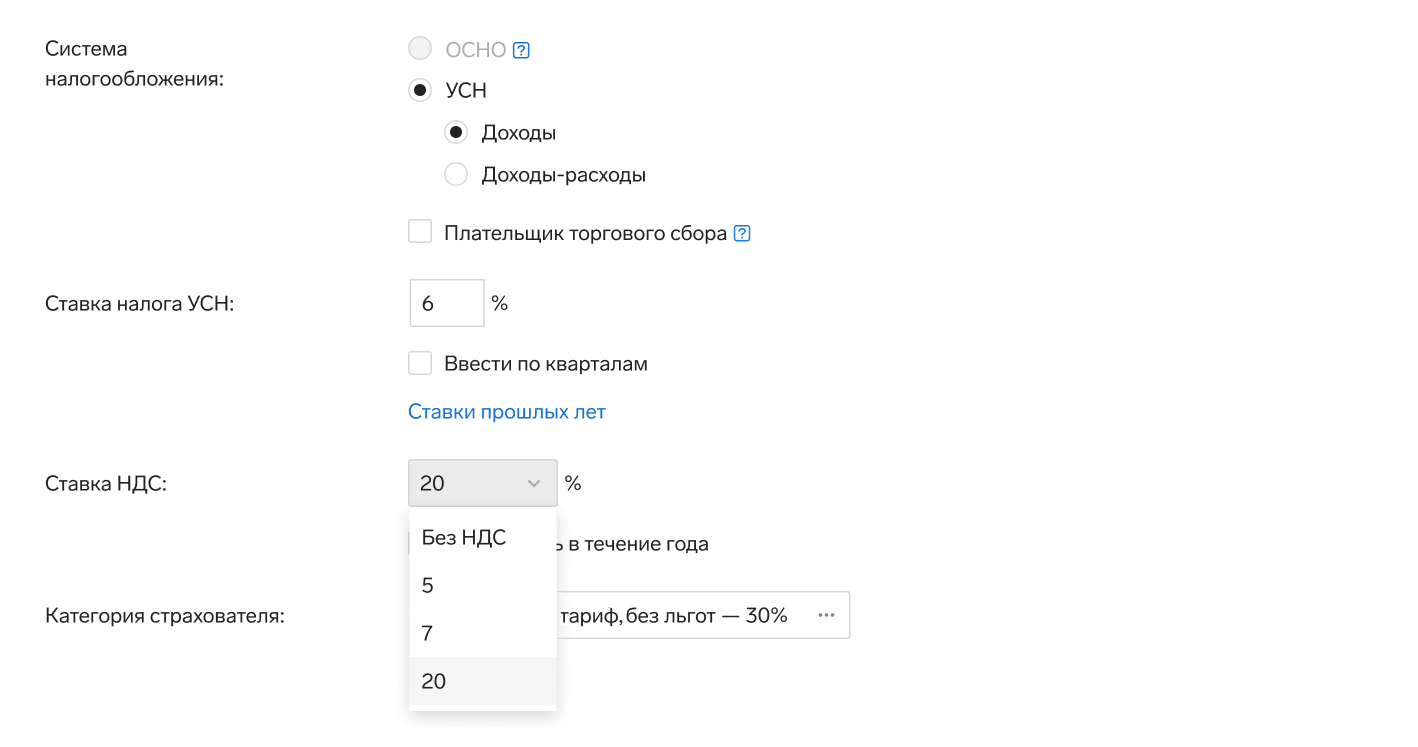

Ставки НДС для УСН с 1 января 2025 года

Все УСН-щики с доходами выше 60 млн рублей, то есть без освобождения от НДС, обязаны исчислять и уплачивать этот налог. При этом НК РФ дает большой выбор налоговый ставок НДС для упрощенцев с 2025 года.

Упрощенец без освобождения от НДС обязан заполнять книгу продаж и книгу покупок, формировать и сдавать отчетность по этому налогу, а также выставлять счета-фактуры с выделенной суммой НДС своим покупателям.

Когда можно применять стандартные ставки НДС

Обычные ставки НДС — это 0%, 10% и 20%. Какую из них использовать, зависит от вида совершаемой операций (ст. 164 НК РФ). Основной плюс такого варианта — у налогоплательщика сохраняется право на вычет входящего НДС.

Кроме того, стандартные ставки не привязаны к выручке упрощенца. Он может использовать их при доходах от 60 млн рублей до 450 млн рублей. Более того, даже после того, как компания утратит право на УСН, на общем режиме он продолжит исчислять НДС по этим же ставкам.

При применении общеустановленных ставок налогоплательщик будет применять расчетные ставки 20/120 и 10/110. Например, при получении предоплаты.

Кроме того, при применении стандартных ставок и использовании налоговых вычетов юрлица и ИП обязаны вести книгу покупок и книгу продаж.

Когда можно применять пониженные ставки НДС 5% и 7%

На первый взгляд пониженные ставки очень выгодны — ведь они существенно ниже стандартных. По этой логике платить налог по ставке 5% вместо 20% должно быть очень выгодно. Однако ключевой момент при расчете НДС — это право на вычет входящего налога от поставщиков. Пониженные ставки лишают такой возможности. Фактически бизнес начинает платить НДС не с разницы между начисленным и входным налогом, а со всего налогооблагаемого дохода.

Покупатели налогоплательщика, использующего ставки 5% или 7%, имеют право на вычет входящего НДС при наличии счета-фактуры с выделенной суммой налога.

При выборе ставки НДС нужно учитывать, есть ли у компании входной НДС, и какова его доля в общей сумме исчисленного налога. Например, при выборе между ставками 5% и 20% математика подсказывает следующее:

- если доля входного НДС меньше 71,44%, то вместо общепринятой ставки лучше использовать пониженную;

- при выборе между 7% и 20% применять пониженную ставку можно, если доля вычетов не превышает 60,75%.

Однако этот расчет приведен исключительно для НДС. Необходимо учитывать, что выбранная ставка НДС также будет влиять и на сумму упрощенного налога.

Использовать пониженные ставки необходимо в течение не менее 12 последовательных кварталов (пп. в п. 5 ст. 2 закона № 176-ФЗ). Это следует учитывать при принятии решения о переходе на ставку 5% или 7%.

Условия для применения ставки НДС 5%

Работать со ставкой 5% упрощенец может в двух случаях (пп. б п. 5 ст. 2 закона № 176-ФЗ):

- выручка за год, предшествующий году применения УСН, составила от 60 млн рублей до 250 млн рублей;

- в текущем налоговом периоде выручка УСН-щика превысила 60 млн рублей.

Предельный лимит доходов для применения ставки 5% — это 250 млн рублей. При превышении этой суммы налогоплательщик утрачивает право на ставку 5% с 1 числа месяца, следующего за месяцем превышения (пп. б п. 5 ст. 2 закона № 176-ФЗ). Этот лимит будут ежегодно повышать на коэффициент-дефлятор (пп. в п. 5 ст. 2 закона № 176-ФЗ).

При выборе ставки НДС 5% необходимо применять расчетную ставку 5/105.

Условия для применения ставки НДС 7%

Работать со ставкой 7% упрощенец может в двух случаях (пп. б п. 5 ст. 2 закона № 176-ФЗ):

- выручка за год, предшествующий году применения УСН составили от 250 млн рублей до 450 млн рублей;

- в текущем налоговом периоде выручка УСН-щика превысила 250 млн рублей.

Предельный лимит доходов для применения ставки 7% — это 450 млн рублей. При превышении этой суммы упрощенец теряет право на сниженную ставку, начиная с 1 числа месяца, в котором произошло превышение (пп. б п. 5 ст. 2 закона № 176-ФЗ). Этот лимит будут ежегодно корректировать на коэффициент-дефлятор (пп. в п. 5 ст. 2 закона № 176-ФЗ).

При выборе ставки НДС 7% необходимо использовать расчетную ставку 7/107.

Подробно о правилах и ограничениях работы со ставками 5% и 7% мы рассказали в статье.

Нужно ли уведомлять ФНС РФ о выбранной ставке НДС

Уведомлять инспекцию о выбранной ставке НДС не нужно. Ведомство определит ее на основании представленной бизнесом налоговой декларации.

Когда пониженные ставки НДС не применяются

Использовать ставки НДС 5% и 7% нельзя при ввозе товаров на территорию РФ, а также при проведении операций, перечисленных в п. 1, 3 — 6 ст. 161 НК РФ (п. 9 ст. 164 НК РФ).

Кроме того, налогоплательщики на НДС 5% и 7% не могут применять стандартные ставки этого налога, за исключением операций, облагаемых НДС 0%, указанных в пп. 1 — 1.2, 2.1 — 3.1, 7 и 11 п. 1 ст. 164 НК РФ (п. 9 ст. 164 НК РФ).

Ведите бухгалтерский и налоговый учет основных средств прямо в Экстерне

Восстановление НДС на УСН в 2025 году

Восстановление НДС — это операция, когда налогоплательщик, ранее поставивший НДС к вычету, возвращает его в бюджет. Это одна из особенностей перехода на УСН в 2025 году. И на самом деле сумма к восстановлению может быть очень существенной, особенно если у компании или предпринимателя много основных средств или складских запасов.

Восстановить НДС по купленным ранее активам должны налогоплательщики, которые ранее являлись плательщиками этого налога и заявляли вычеты и которые:

Перешли на УСН с освобождением от НДС — в таком случае налог восстанавливают в налоговом периоде, предшествующем переходу на упрощенку (пп. е п. 1 ст. 2 закона № 176-ФЗ).

Перешли на УСН со сниженными ставками НДС — в таком случае налог восстанавливают в первом налоговом периоде, начиная с которого действует упрощенка (пп. б п. 6 ст. 2 закона № 176-ФЗ).

Минфину РФ предлагали отменить обязанность по восстановлению НДС юрлицами и ИП, начинающими с 1 января 2025 года работать на УСН. Однако ведомство данную позицию не поддерживает (письмо от 24.07.2024 № 03-07-11/69416).

Когда платить и сдавать отчетность по НДС на УСН в 2025 году

Декларацию по НДС сдают каждый квартал. Срок — до 25 числа месяца, следующего за отчетным кварталом. Эти даты бухгалтеру следует уже сейчас внести в свой календарь.

Смотрите запись вебинара о том, как правильно заполнить декларацию, какие коды операций использовать и на что обратить внимание, чтобы не получить требование от ФНС:

А вот платить НДС нужно тремя равными частями каждое 28 число месяца, следующего за налоговым кварталом. Например, за I квартал налог нужно заплатить — до 28 апреля, до 28 мая и до 28 июня. Рекомендуем добавить в закладки календарь бухгалтера от экспертов Экстерна, чтобы в 2025 году все нужные даты были под рукой.

Помните, что если крайний день для оплаты или сдачи отчета выпадает на выходной или праздник, то срок переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Как работать с НДС на УСН в Контур.Экстерне

В Экстерне на тарифе «Учетный» и в модификаторе «Бухучет и кадры» есть все инструменты для работы с НДС на УСН. Чтобы потестировать эту возможность, подключите тест-драйв учета. Выполните следующие действия, и система будет автоматически рассчитывать налоги и готовить отчетность.

Укажите ставку НДС

Выберите ставку налога в «Настройках». Если вы начинаете платить НДС в течение года или меняется ставка, например, с 5% на 7% или с 20% на 5%, ее можно будет поменять в системе.

Указывайте ставку НДС при оформлении первички

Выбирайте верную ставку НДС при внесении документов от поставщиков и при реализации вашим покупателям.

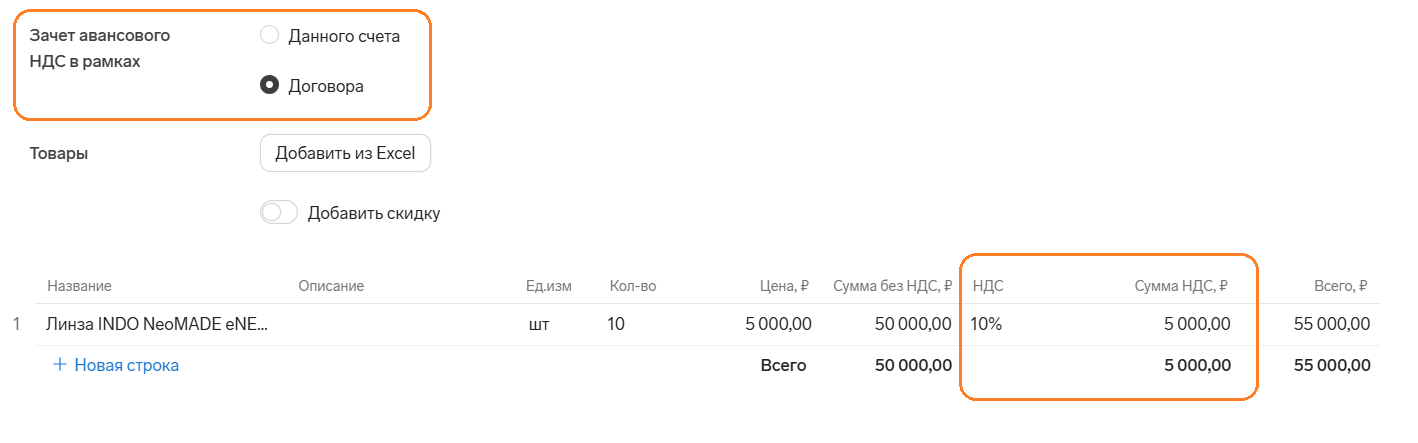

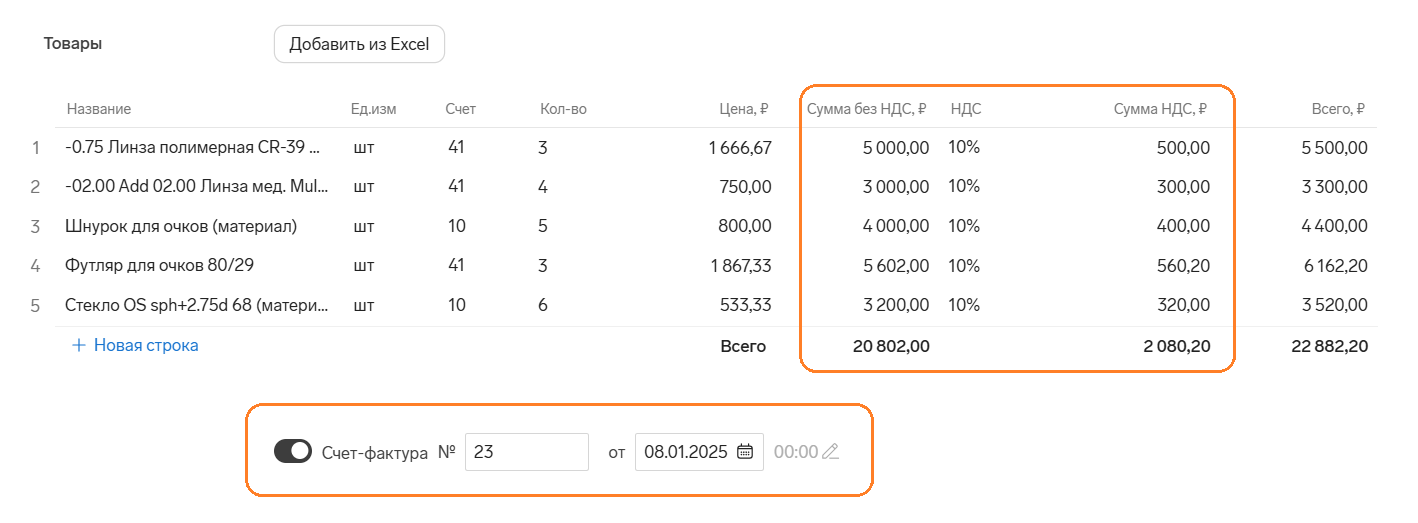

Выставляйте счета-фактуры

Чтобы создать счет-фактуру, активируйте переключатель «Счет-фактура» в нижней части документа-основания.

Экстерн автоматически создаст счет-фактуру и добавит его в журнал учета счетов-фактур, книгу покупок или книгу продаж. На основе первичных документов рассчитает сумму налога и примет к вычету НДС по входящим счетам-фактурам.

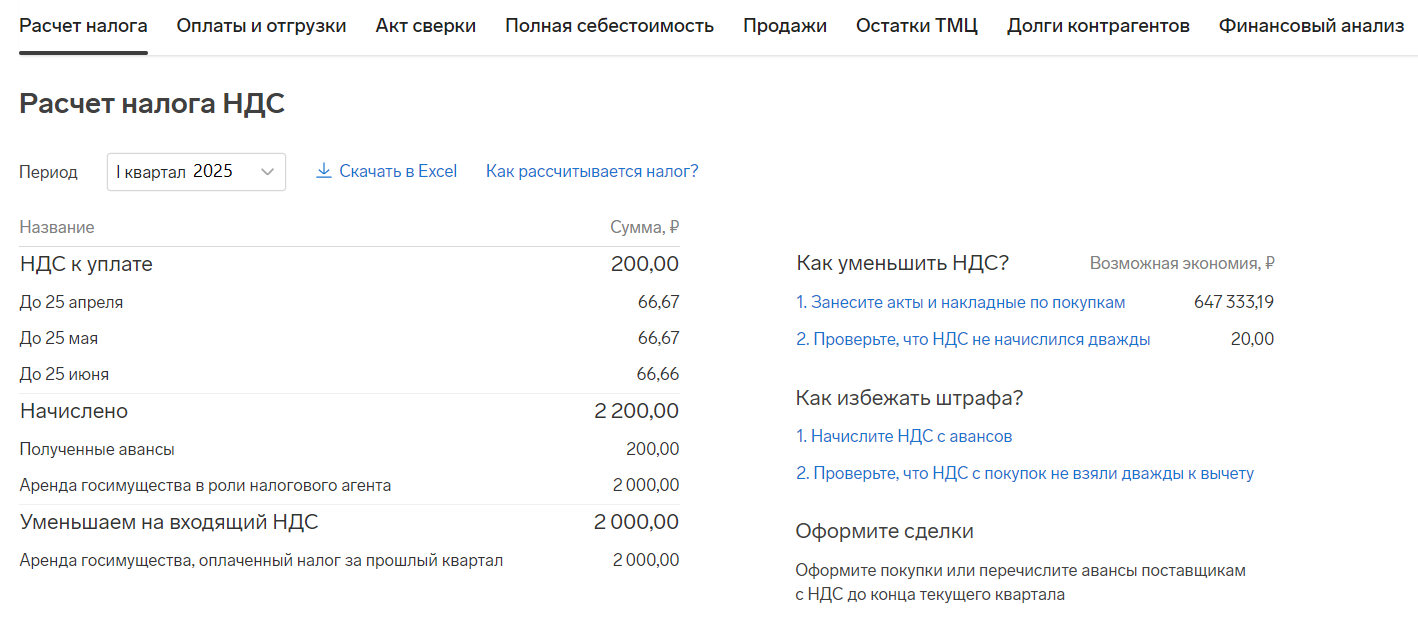

Следите за расчетом НДС и подсказками Экстерна

В любой момент смотрите, какую сумму налога предстоит уплатить и из чего она складывается. Система подскажет, каких документов не хватает для правильного оформления операций, как применить все возможные вычеты и снизить риск штрафов.

Ежеквартально сдавайте декларацию по НДС и платите налоги

По итогам квартала Экстерн будет создавать задачу по отправке декларации по НДС, расчету и уплате налога. Система поможет выполнить все шаги.

После расчета НДС Экстерн рассчитает авансы по УСН, а по итогам года заполнит упрощенную декларацию и рассчитает итоговый налог.

Ответы на вопросы про НДС на УСН

Введение НДС для упрощенцев породило множество вопросов. Прямых ответов в Налоговом кодексе нет, а разъяснения от ведомств пока есть не по всем вопросам. В статье разберем некоторые вопросы, руководствуясь действующим законодательством.

Илья Антоненко

Аттестованный налоговый консультант ИПБ России

Вопрос 1 — о лимите дохода при совмещении ПСН и УСН

ИП совмещает УСН с ПСН. Если брать фактический доход на ПСН по данным Книги учета доходов, то в сумме доход по обоим режимам меньше 60 млн рублей. Но если считать потенциальный доход, получается больше 60 млн рублей. Какой доход по ПСН брать для целей освобождения от НДС: фактический или потенциальный?

Ответ эксперта: В п. 5 Методических рекомендаций ФНС пояснила, что в таком случае нужно брать фактический доход от патентной деятельности.

Вопрос 2 — о переходе со ставки НДС 7% на ставку 5%

Доход за 2024 год превысит 250 млн рублей, поэтому с 2025 года организация будет применять ставку НДС 7%. Можно ли с 2026 года перейти на ставку 5%, если доходы за 2025 год будут меньше 250 млн руб.?

Ответ эксперта: Указанная в первой налоговой декларации специальная ставка по НДС должна применяться не менее 12 налоговых периодов подряд (п. 9 ст. 164 НК РФ). Исключение — только утрата права на эти ставки. Если буквально читать норму НК РФ, можно сделать вывод: если компания начнет с 2025 года платить по ставке 7%, ее нужно будет применять до конца 2027 года даже при снижении дохода ниже планки.

Может быть другая ситуация. Она описана в примере 1 из п. 9 Методических рекомендаций. С начала 2025 года компания платит НДС по ставке 5%. В течение года доход превысил 250 млн рублей, и со следующего месяца применяется ставка 7%. В течение 2026 года компания также работает по ставке 7%. Если по итогам 2026 года доход будет менее 250 млн рублей, эта компания сможет в 2027 году применять ставку 5%, потому что отсчет 12 кварталов начался с 1 квартала 2025 года, когда в декларации впервые указали ставку 5%.

Контур.Экстерн с тарифом «Учетный» поможет правильно классифицировать траты и подскажет, когда и какую сумму можно учесть в расходах.

Вопрос 3 — о переходе со ставки 5% на освобождение от НДС

По итогам 2024 года доходы превысят 60 млн рублей, с 2025 года организация будет платить НДС по ставке 5%. Можно ли получить освобождение от НДС с 2026 года, если по итогам 2025 года доходы будут менее 60 млн рублей?

Ответ: Да, в таком случае появляется право на освобождения от НДС с 2026 года (пример 2 из п. 9 Методических рекомендаций).

Вопрос 4 — о ведении книги покупок при особом порядке уплаты НДС

Если при особом порядке уплаты НДС по ставкам 5 или 7% нет права на вычеты, то нужно ли вести книгу покупок?

Ответ: У упрощенцев нет права только на те вычеты, которые связаны с покупкой или ввозом товаров и услуг. Например, по п.п. 2, 7 и 12 ст. 171 НК РФ. Но бывают вычеты по другим основаниям, их можно применять и при особом порядке уплаты НДС (пп. 8 п. 2 ст. 170 НК РФ). Например:

- вычет НДС, уплаченного при получении аванса (п. 8 ст. 171 НК РФ);

- вычет НДС при возврате аванса или товара (п. 5 ст. 171 НК РФ);

- вычет у продавца по корректировочному счету-фактуре при уменьшении суммы реализации (п. 13 ст. 171 НК РФ).

Чтобы применить такие вычеты, упрощенцу нужно регистрировать соответствующие счета-фактуры в книге покупок и отражать данные в разделе 8 декларации по НДС (п. 3 ст. 169, п. 1 ст. 172 НК РФ; п. 1 Правил ведения книги покупок, разд. XIII Порядка заполнения декларации по НДС).

Вопрос 5 — о вычетах при общих ставках НДС

Организация будет платить НДС в обычном порядке по ставкам 20% (10%, 0%). Можно ли применять вычеты НДС по расходам, которые не учитываются в расходах на УСН и не прописаны в п. 1 ст. 346.16 НК РФ?

Ответ: Это спорный вопрос. С одной стороны, право на вычет не привязано к тому, учитывается ли расход для целей налогообложения. С этим согласны и некоторые суды (Постановление ФАС Московского округа от 23.12.2010 № КА-А40/14888-10 по делу № А40-157271/09-126-1272). Главное, чтобы расход был связан с ведением облагаемой НДС деятельности (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Исключение — ситуации, когда вычет связан с суммой учтенных для целей налогообложения представительских и командировочных расходов (п. 7 ст. 171 НК РФ).

С другой стороны, некоторые письма ФНС и решения судов говорят о том, что нельзя применить вычет НДС по расходам, не учитываемым для целей налога на прибыль (письмо Минфина от 18.10.2011 № 03-07-11/278, Постановление Арбитражного суда Северо-Западного округа от 23.08.2018 № Ф07-5696/2018 по делу № А05-2318/2017, Определение Верховного Суда от 21.12.2018 № 307-КГ18-20835).

Не исключено, что и у упрощенцев проверяющие будут снимать вычеты по расходам, не указанным в п. 1 ст. 346.16 НК РФ. Рекомендуем направить запрос в Минфин или ФНС, чтобы получить официальный ответ.

Вопрос 6 — об отказе от освобождения и выставлении счетов-фактур

Доход организации не превышает 60 млн рублей в год. Может ли она отказаться от освобождения от НДС и выставлять заказчикам счета-фактуры с НДС?

Ответ: Из текста ст. 145 НК РФ нельзя сделать однозначный вывод, можно отказаться от освобождения от НДС или нет. Минфин выступает против отказа (письмо от 02.10.2024 № 03-07-11/95245), но это спорная позиция.

Даже применяя освобождение, можно выставлять счета-фактуры с НДС всем или некоторым заказчикам. В такой ситуации нужно будет платить суммы НДС, которые указаны в счетах-фактурах, и сдавать декларацию по НДС (пп. 1 п. 5 ст. 173, п. 5 ст. 174 НК РФ). На основании таких счетов-фактур контрагенты смогут применять вычеты НДС (письмо Минфина от 23.01.2020 № 24-01-08/3874). Но у самой организации на УСН права на вычеты НДС в такой ситуации не будет независимо от того, какие ставки НДС она указала в счетах-фактурах: общие или специальные (п. 5 Постановления Пленума ВАС РФ от 30.05.2014 № 33).

Вопрос 7 — об оформлении счетов-фактур при оказании услуг физлицам

Как упрощенцу оформлять счета-фактуры при оказании услуг физлицам, если он будет платить НДС?

Ответ: При оказании услуг физлицам счета-фактуры оформлять не нужно. В таких случаях их заменяют чеки ККТ (ст. 1.1, п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ, п. 7 ст. 168 НК РФ).

При переходе на новый налоговый режим обязательно нужно поправить данные на всех кассовых аппаратах. Разъясняем, как это сделать и надо ли отправлять заявление о перерегистрации в ФНС — в статье.

Вопрос 8 — об упрощении учета

Можно ли упростить, сблизить учет по НДС и УСН?

Ответ: Сложность в том, что налоговая база по УСН и НДС формируется на разные даты. Для УСН это дата получения оплаты (п. 1 ст. 346.17 НК РФ). А для НДС — дата отгрузки, предоплаты (п. 1 ст. 167 НК РФ). На базу по НДС влияют также налоговые вычеты. Поэтому сблизить учет НДС и УСН у большей части упрощенцев не получится, и придется вести полноценный учет по обоим налогам.

Хорошая новость для тех, кто торгует в розницу за наличные. В этом случае момент передачи товара покупателю совпадает с моментом его оплаты. Поэтому отражать такую продажу можно одновременно и в КУДиР, и в книге продаж, а счета-фактуры при розничной торговле можно не оформлять.

Не на все вопросы пока есть однозначные ответы, и упрощенцы сейчас ждут подробных разъяснений от налоговых органов. Но напомним, что есть базовая норма налогового законодательства, которая защищает права налогоплательщика: в случае неясности закона все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Аттестованный налоговый консультант ИПБ России

Еще не в Экстерне? Подключайтесь

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

1) Да, нужно выставлять счета-фактуры с отметкой "Без налога (НДС)" во всех случаях, кроме получения аванса.

2) В том числе, нужно будет вести книгу покупок и продаж. Декларацию по НДС же формировать будет не нужно.

в статье же указано: "Упрощенцы, освобожденные от НДС, счета-фактуры не составляют."

Допустим, кроме сдачи нежилых помещений в аренду вы занимаетесь строительством жилых домов или многоквартирных домов и продажей объектов по договору долевого участия. Эта операция освобождается от НДС, согласно пп. 22 ст. 149 НК РФ. То есть, если бы кроме аренды вы еще предоставляли услуги застройщика, то операции нужно было бы вести по раздельному учету: по аренде начислять и уплачивать НДС, выставлять счета-фактуры с указанием НДС и сдавать декларацию, а по услугам застройщика, которые попадают под освобождение — только начислять УСН, по НДС даже счета-фактуры составлять не нужно. Но обязательно вести КУДИР и отражать в книге операции.

Ваш коллега прав в том, что потребуется разделить учет по разным системам налогообложения, если кроме УСН у вас куплен патент. Если только УСН, то выполнять рекомендации выше.

Предприятие на УСН "Доходы минут расходы" с 2025 года становится плательщиком НДС (доход превысил 60 млн), выбрали ставку 5%. Есть на продажу товары медицинского назначения, которые попадают в перечень медизделий, реализация и ввоз которых в РФ не подлежат обложению (освобождается от обложения) НДС, утвержденного Постановлением Правительства от 30.09.2015 N 1042. Применение данной льготы - это наше право или обязанность? Можно отказаться от этой льготы, чтобы не вести раздельный учет по НДС?

Есть ли какие-то штрафы, если будет исчислен НДС 5%, а мед.изделия есть в перечне и они попадают под льготу по НДС? не нашли такой информации

О штрафах я не слышал, но, по аналогии с этим обсуждением на бухгалтерском форуме Бухонлайн — могу предположить вариант, что налоговая потребует убрать НДС, соответственно, придётся переделывать документы, да и у контрагентов могут быть неприятные последствия. Если нужен официальный ответ, то здесь необходимо уточнять в самой налоговой.

При поставке товара торговым сетям вам необходимо будет включать НДС в стоимость товара.

Если вы укажите «Без НДС» — это будет означать, что налог не включен в стоимость товара. Такая отметка доступна организациям, которые освобождены от уплаты налога. Если вы укажите «В том числе НДС 5%», но не повысите цену, то ваш доход уменьшится на размер НДС.

Если договор с торговыми сетями на поставки был заключен в этом году, а оплата будет в следующем, то договор следует изменить, начислив НДС.

По декларации на УСН такая же история: весь год налог считают по выбранной ставке (она тоже может быть пониженная в разных регионах, например, где-то на УСН «Доходы» стандартная ставка 6%, а где-то может быть и 1%), по окончанию года сдаётся декларация на УСН, налоговая её проверяет и уже потом может потребовать пересчитать налог УСН по другой ставке при наличии на то оснований. А декларация по НДС сдаётся раз в квартал, поэтому отследить неверную ставку налоговая сможет ещё быстрее.

а) продаёт самостоятельно конечным Покупателям выкупленный и комиссионный товар, и

б) передаёт на продажу комиссионерам выкупленный и принятый на комиссию товар?

1. В пункте а) предприятие является комиссионером в схеме коминтент — комиссионер — покупатель?

2. В пункте б) предприятие является комитентом в схеме коминтент — комиссионер — покупатель?

Если же в 2024 году доход больше 60 миллионов, тогда действительно НДС платится уже с первой отгрузки, здесь поняли правильно.