Бухгалтерскую отчетность сдают абсолютно все коммерческие организации, независимо от организационно-правовой формы. Ключевая форма финансовой отчетности — бухгалтерский баланс. В балансе отражают финансовые итоги работы компании за год и сравнивают с результатами двух прошлых лет. Разбираемся в правилах и нюансах заполнения бухгалтерского баланса.

В этой статье:

- Бухгалтерский баланс: что это за отчет и как его сдавать

- По какой форме заполняют бухгалтерский баланс

- Кто сдает бухгалтерский баланс

- Какие правила надо соблюдать

- Когда и куда сдавать бухгалтерский баланс

- Какие особенности учитывать

- Как заполнить бухгалтерский баланс

- Сколько нужно хранить бухгалтерский баланс

Бухгалтерский баланс: что это за отчет и как его сдавать

Бухгалтерский баланс — это основной отчет коммерческой организации. В этом отчете сравнивают активы и обязательства компании на конец отчетного года. Баланс заполняют по специальной форме на основании бухгалтерских данных (п. 1 ст. 3, ч. 1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ).

По какой форме заполняют бухгалтерский баланс

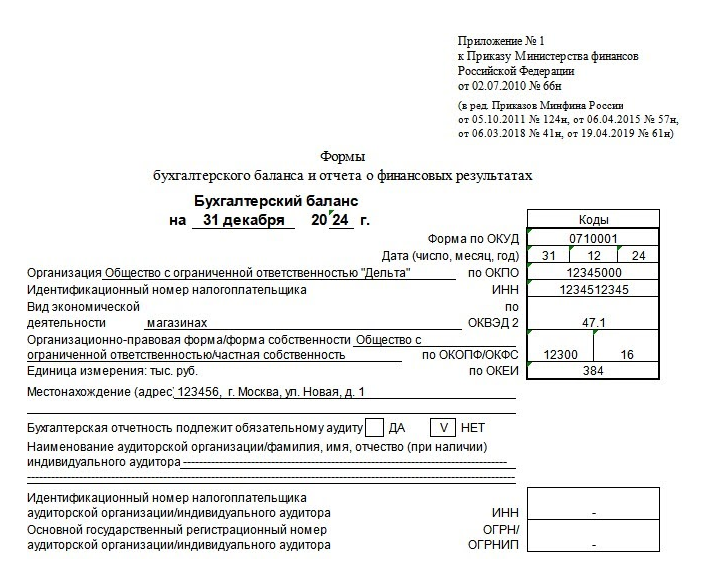

Форма баланса, как и других бухгалтерских отчетов, строго унифицирована (приказ Минфина от 02.07.2010 № 66н). Код формы по ОКУД — 0710001, она закреплена в Приложении № 1 к приказу № 66н. Использовать бланк собственной разработки нельзя, но можно самостоятельно определить детализацию по статьям баланса. Если организация вправе применять упрощенные способы бухучета, баланс тоже можно сдать по упрощенной форме (ч. 4 ст. 6 402-ФЗ, п. 6.1 приказа № 66н).

Если компания работает уже не первый год, то по каждому числовому показателю баланса отражает данные за три года — отчетный и два предшествующих (п. 10 ПБУ 4/99). Сейчас будем отчитываться за 2024 год и показывать итоги 2023 и 2022.

Важно! С 2025 года приказ Минфина № 66н утрачивает силу. Но баланс за 2024 год надо сдавать по старой форме. А вот с отчетности за 2025 год будет применяться новый ФСБУ 4/2023 — формы бухгалтерской (финансовой) отчетности изменят (приказ Минфина от 04.10.2023 № 157н).

Кто сдает бухгалтерский баланс

Баланс сдают все коммерческие организации — ООО, ОАО, ПАО, унитарные предприятия. Принадлежность к субъектам малого и среднего бизнеса на сдачу бухгалтерской отчетности не влияет. Но малые компании могут вести упрощенный бухучет и сдавать баланс в упрощенном виде.

ИП бухгалтерский баланс не сдают.

Организации госсектора также не сдают форму 0710001. Для них ввели другие формы отчетности. К примеру, бюджетники заполняют баланс государственного (муниципального) учреждения по форме ОКУД 0503730 (приказ Минфина от 25.03.2011 № 33н). Казенные (распорядители бюджетных средств) — по форме 0503130 (приказ Минфина от 28.12.2010 № 191н).

Какие правила надо соблюдать

- Баланс заполняют на русском языке (п. 15 ПБУ 4/99).

- Отчет составляют в рублях (ч. 7 ст. 13 402-ФЗ, п. 16 ПБУ 4/99).

- Данные приводятся в тысячах рублей без десятичных знаков.

- В бумажном балансе не должно быть зачеркиваний, помарок, подчисток.

- Если значение числового показателя отсутствует, в строке баланса нужно поставить прочерк (п. 11 ПБУ 4/99).

- Вычитаемые и отрицательные показатели приводят в круглых скобках.

- Статьи баланса нужно оценивать по правилам, закрепленным в различных положениях по бухучету, и с учетом допущений и требований п. 5, 6 ПБУ 1/2008 (п. 32, 36 ПБУ 4/99).

- В балансе необходимо отражать числовые показатели в нетто-оценке — за вычетом регулирующих величин. Такие величины раскрываются в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах (п. 35 ПБУ 4/99).

- Зачет между статьями активов и пассивов, прибылей и убытков в общем случае не допускается. Исключение — когда зачет допустим положениями по бухучету (п. 34 ПБУ 4/99).

- Данные баланса за отчетный период должны быть сопоставимы с данными за прошлые периоды (п. 10 ПБУ 4/99). Если данные в балансе не соответствуют, их нужно скорректировать. Из-за корректировок сравнительные показатели прошлых лет в текущем отчете могут не совпадать с этими же показателями за прошлый период (письмо Минфина от 27.01.2012 № 07-02-18/01).

Организация может отступить от ПБУ 4/99 в случаях, когда применение правил не позволяет подготовить достоверную бухгалтерскую отчетность (абз. 3 п. 6 ПБУ 4/99). Но такое решение должно быть обоснованным (письма Минфина от 26.02.2015 № 07-01-06/9818, от 27.02.2015 № 07-01-06/9966).

Заполнить, проверить и сдать бухгалтерскую отчетность через интернет.

Когда и куда сдавать бухгалтерский баланс

Бухгалтерский баланс сдают по итогам года и заполняют в течение первых трех месяцев нового года. Предельный срок сдачи — 31 марта: отчеты за 2024 год надо отправить до 31.03.2025. Некоторые организации составляют промежуточный баланс — по итогам конкретного месяца, квартала, полугодия или 9 месяцев. Обычно такие отчеты требует руководство или инвесторы, отправлять промежуточный баланс контролерам не надо.

Годовой баланс сдавайте в ИФНС: налоговики формирует ГИРБО — госресурс бухгалтерской отчетности организаций. В статистику обычным организациям отчитываться не надо (ст. 18 402-ФЗ).

Бухгалтерский баланс для ГИРБО организации сдают через официальный сайт ФНС или оператора ТКС. Можно отправить финансовые отчеты через Контур.Экстерн. Система автоматически проверит баланс: проведет форматный, логический и нормативный контроль. Если обнаружит ошибку, ее можно оперативно исправить по прямой ссылке, не выходя из бухгалтерского отчета.

Какие особенности учитывать

Если у организации есть обособленные подразделения. В бухбаланс нужно включить показатели деятельности всех филиалов, представительств и других ОП, независимо от их места нахождения и выделения на отдельный баланс (ч. 6 ст. 13 402-ФЗ). В таком случае данные субсчетам 79.1 «Расчеты по выделенному имуществу» и 79.2 «Расчеты по текущим операциям» при составлении сводного баланса не отражаются (Приказ Минфина от 31.10.2000 № 94н).

Если организация — учредитель по договору доверительного управления. В баланс полностью включают суммарные сведения об активах, обязательствах, доходах, расходах и других показателях, которые предоставил доверительный управляющий. Данные по субсчету 79.3 «Расчеты по договору доверительного управления имуществом» в сводном балансе не отражаются.

Если организация участвует в простом товариществе и ведет общие дела. Показатели отдельного баланса по совместной деятельности не включаются в баланс товарища, который ведет общие дела. Товарищ, ведущий общие дела, составляет и представляет участникам сведения для формирования их собственных балансов (п. 20 ПБУ 20/03).

Как заполнить бухгалтерский баланс

Бухгалтерский баланс состоит из титульной и основной частей. В титульной части приводят основные сведения об организации, в основной — заполняют актив и пассив баланса. Основная часть — это таблица, которая состоит из пяти разделов:

- внеоборотные активы;

- оборотные активы;

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

В конце каждого раздела подводят итог, а по активу и пассиву определяют баланс, то есть равенство показателей на отчетную дату.

Важно! Отчетная дата бухгалтерского баланса — последний календарный день отчетного периода (ч. 6 ст. 15 402-ФЗ). Годовой баланс составляют по состоянию на 31 декабря, промежуточные — на последний день отчетного периода, к примеру, в отчете за полугодие это 30 июня.

Отчетный период в годовом балансе — период с 1 января по 31 декабря. В промежуточном — с 1 января по отчетную дату, например, с 1 января по 31 марта для отчета за I квартал. Баланс составляется нарастающим итогом с начала отчетного года.

Поскольку промежуточная отчетность не обязательна, мы расскажем про правила заполнения годового баланса. В итоговом балансе нужно заполнить графы таблицы, где по каждой статье приводятся показатели на 31 декабря отчетного года, предыдущего и предшествующего предыдущему.

Показатели на прошлое и позапрошлое 31 декабря переносятся из бухгалтерского баланса за предыдущий год. Порядок заполнения промежуточных балансов будет аналогичным, разница только в отчетной дате.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Заполняем титульную часть

В введении укажите:

- отчетную дату — на какое число составляется баланс;

- полное название организации — как в учредительных документах;

- дату составления отчетности;

- ИНН и код по ОКПО организации;

- основной вид деятельности компании и соответствующий код по ОКВЭД2;

- организационно-правовую и форму собственности, соответствующие коды по ОКОПФ и ОКФС;

- единицу измерения числовых показателей и ее код по ОКЕИ — тыс. рублей, код 384;

- адрес организации.

Также в балансе нужно отметить, обязателен ли аудит отчетности (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ). Если да — укажите название аудиторской организации или ФИО индивидуального аудитора, ИНН, ОГРН / ОГРНИП.

Заполняем основную часть

В основной части есть разделы для актива и пассива баланса.

Актив баланса

В активе баланса два раздела — внеоборотные и оборотные активы. Расскажем, как заполнить их построчно.

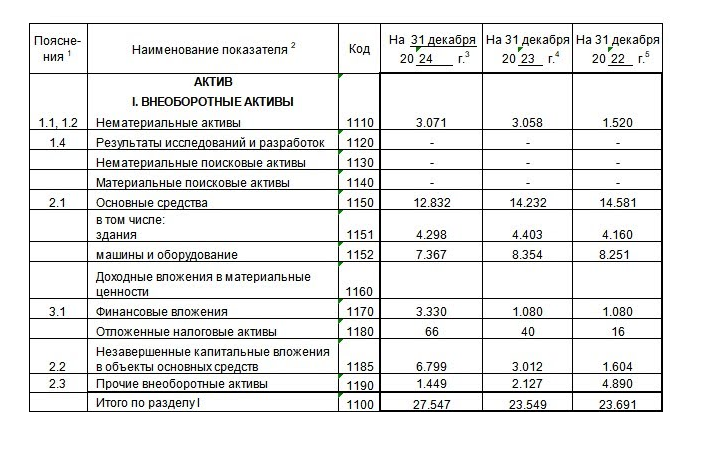

Раздел I «Внеоборотные активы»

В строке 1110 «Нематериальные активы» отражают НМА, которые учтены на счете 04 (п. 4 ФСБУ 14/2022) и незавершенные капитальных вложения в НМА, которые учитены на субсчетах 08.5 «Приобретение нематериальных активов» и 08.8 «Выполнение НИОКР» (п. 23 ФСБУ 26/2020).

К примеру, по этой строке проводят произведения науки, литературы и искусства, программы для ЭВМ и базы данных, изобретения и полезные модели (п. 12 ФСБУ 14/2022). По строке 1110 указывают балансовую стоимость НМА на отчетную дату: это разница между дебетовым сальдо по счету 04 и кредитовым сальдо по счету 05 с учетом переоценки и обесценения.

В строке 1120 «Результаты исследований и разработок» показывают расходы на НИОКР, учтенные на счете 04. Но на 31.12.2024 эта строка не заполняется — завершенные капвложения на НИОКР при соблюдении определенных условий признаются объектами НМА. А данные по НМА включают в строку 1110 баланса.

Строку 1130 «Нематериальные поисковые активы» заполняют только организации, которые тратятся на поиск, оценку месторождений полезных ископаемых и разведку ископаемых на определенном участке недр. Учет НПА ведут на отдельном субсчете к счету 08 (п. 9 ПБУ 24/2011). А по строке 1130 отражают данные о сумме фактических затрат на создание, приобретение НПА, учитывая переоценку, амортизацию и обесценение.

Строка 1140 «Материальные поисковые активы» заполняется по аналогии со строкой 1130 — только организациями, которые занимаются поиском, оценкой и разведкой месторождений полезных ископаемых. Для МПА также заводят отдельный субсчет к счету 08. По строке 1140 отражают фактические затраты на приобретение, создание МПА с учетом переоценки, амортизации и обесценения (п. 28 ПБУ 24/2011).

По строке 1150 «Основные средства» отражают объекты, учитываемые по счету 01. Но здесь также могут приводить данные о незавершенных капвложениях, которые учитывают по счету 08 (кроме субсчетов 08.5 и 08.8) — решение об их включении в строку 1150 организация принимает самостоятельно.

В составе ОС учитывают недвижимость, машины и оборудование, транспорт, многолетние насаждения и проч. Каждая организация сама определяет детализацию по группам основных средств по строке 1150. К примеру, по строке 1151 проводят здания, по строке 1152 — машины и оборудование.

По строке 1150 указывают балансовую стоимость ОС, которая определяется как разница между дебетовым сальдо по счету 01 и кредитовым сальдо по счету 02 с учетом переоценки, если она проводилась. А объекты ОС, которые не подлежат амортизации, показывают в балансе по первоначальной / переоцененной стоимости.

В строке 1160 «Доходные вложения в материальные ценности» отражают информацию о внеоборотных активах, которые учитываются на счете 03. К примеру, по инвестиционной недвижимости — чтобы обособить ее от других ОС. По строке 1160 указывают балансовую стоимость актива, которая определяется как разница между дебетовым сальдо по счету 03 и кредитовое сальдо по счету 02 без учета амортизации по ОС, которая учитывается на счете 01. Если же амортизация не начисляется, то вычитают кредитовое сальдо по счете 03.

Сдавайте отчетность за сотрудников. Экстерн дарит вам 14 дней бесплатно!

В строке 1170 «Финансовые вложения» показывают информацию о финансовых вложениях организации, срок обращения / погашения которых больше 12 месяцев после отчетной даты (п. 19 ПБУ 4/99). Например, вклады в уставные капиталы других организаций или государственные и муниципальные ценные бумаги.

По строке 1170 указывают стоимость долгосрочных финвложений на отчетную дату. По вложениям, обращающимся на ОРЦБ, показывают их текущую рыночную стоимость — по данным аналитического учета по счету 58. По вложениям, у которых текущая рыночная стоимость не определяется, показывают их первоначальная стоимость за минусом созданного по ним резерв — по данным аналитического учета по счетам 58, 59 и субсчетам 55.3, 73.1.

То есть показатель в строке 1170 определяется как разница между дебетовым сальдо по счетам 58, 59, 55.3, 73.1 и кредитовым сальдо по счету 59.

В строке 1180 «Отложенные налоговые активы» отражают информацию об ОНА, признанных в бухучете по нормам ПБУ 18/02. ОНА — это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога к уплате в бюджет в последующих отчетных периодах (п. 14 ПБУ 18/02). Такие активы отражаются в бухучете по дебету счета 09.

Вот как заполняют строку 1180 в балансе:

- если организация отражает суммы отложенных налоговых активов и отложенных налоговых обязательств развернуто, то строка 1180 равна дебетовому сальдо по счету 09;

- если суммы ОНА и ОНО отражают свернуто и сальдо по счету 09 больше сальдо по счету 77, то в строке 1180 указывают разницу между дебетовым сальдо по счету 09 и кредитовым сальдо по счету 77;

- если суммы ОНА и ОНО отражают свернуто и сальдо по счету 09 меньше сальдо по счету 77, то строку 1180 не заполняют.

В строке 1190 «Прочие внеоборотные активы» отражают информация об активах, срок обращения которых больше 12 месяцев или продолжительности операционного цикла, и которые не учли в других строках раздела I баланса (п. 19 ПБУ 4/99). Обратите внимание, что внеоборотные активы, информация о которых является существенной для компании, должны отражаться в разделе баланса I обособленно. Поэтому существенные показатели не должны включаться в строки 1190 (письмо Минфина от 24.01.2011 № 07-02-18/01).

К примеру, в строке 1190 показывают стоимость многолетних насаждений, не достигших эксплуатационного возраста, со счета 01.5, если организация не показывает эти данные по строке 1150. Или суммы перечисленных авансов, предоплаты, задатков, которые перечислили в счет капвложений.

При заполнении строки 1190 могут использовать данные о сальдо на отчетную дату по счетам 08, 07, 15 и 16, 97, 60, 01.5. Но сальдо по этим счетам формируют показатель строки 1190 только при условии несущественности данной информации для организации.

Итоги по разделу I баланса подводят в строке 1100. Сумма строк 1110 — 1190 показывает общую стоимость внеоборотных активов организации.

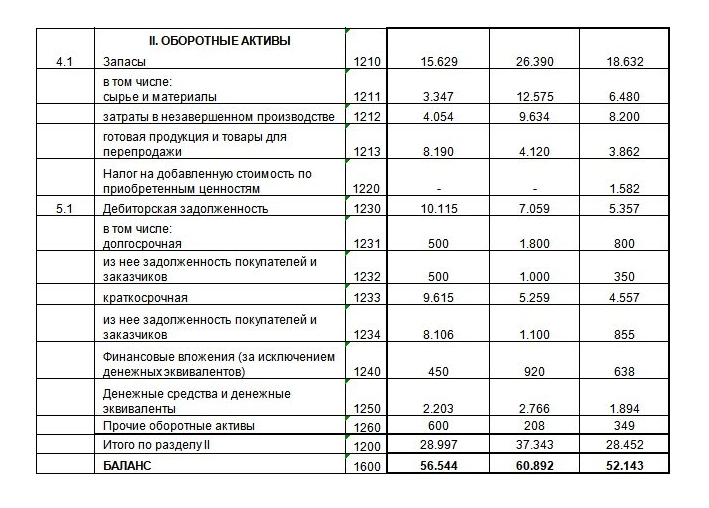

Раздел II «Оборотные активы»

В строке 1210 «Запасы» приводят сведения (п. 20 ПБУ 4/99) о сырье, материалах и других ТМЦ, о затратах в незавершенном производстве, о готовой продукции, об отгруженной продукции и товарах для перепродажи.

По строке 1210 указывают стоимость запасов, определенную тем способом оценки, который использует организация. Из этой стоимости вычитают созданный резерв под обесценение запасов (п. 30, 45 ФСБУ 5/2019).

Информацию в балансе отражают в разрезе видов запасов (п. 46 ФСБУ 5/2019). Организации самостоятельно определяют детализацию по строке 1210, если информация является для нее существенной. К примеру, в стоке 1211 выделяют стоимость сырья и материалов, в строке 1212 — затраты в незавершенном производстве, в строке 1213 — готовую продукцию и товары для перепродажи.

В строке 1220 «Налог на добавленную стоимость по приобретенным ценностям» показывают остаток сумм входного и ввозного НДС, а также налога, который начислила организация — налоговый агент. Но только при условии, что такой налог не приняли к вычету и не включили в стоимость приобретенных активов или в состав расходов. Остаток НДС учитывается на счете 19 — в строке 1220 отражают дебетовое сальдо по этому счету на отчетную дату.

В строке 1230 «Дебиторская задолженность» показывают общую сумму дебиторки на отчетную дату. В составе дебиторки учитываются долги покупателей и заказчиков, поставщиков и подрядчиков, учредителей и задолженность работников по зарплате и подотчетным суммам. В баланс можно ввести дополнительные строки 1231 «Долгосрочная» и 1232 «Краткосрочная» и подробнее раскрыть информацию о характере дебиторской задолженности. Для заполнения группы строк 1230 понадобятся дебетовые остатки по счетам 46, 50.3, 62, 60, 68, 69, 70, 71, 73, 75, 76 за минусом кредитового сальдо по счету 63 (п. 35 ПБУ 4/99).

В строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» показывают информацию о краткосрочных вложениях со сроком обращения / погашения не более 12 месяцев (п. 19 ПБУ 4/99, п. 41 ПБУ 19/02). А в строке 1250 — стоимость финвложений, которые относятся к денежным средствам в российской и иностранной валюте и к денежным эквивалентам.

Строку 1240 заполняют по аналогии со строкой 1170 раздела I. А для заполнения строки 1250 баланса понадобятся данные о дебетовом сальдо по счетам 50, 51, 52, 55 (кроме субсчета 55.3 по депозитам) и 57 и о дебетовых остатках по счетам 58, 76 в части аналитики по денежным эквивалентам.

В строке 1260 «Прочие оборотные активы» показывают данные об активах, которые не учли в других строках. Но не забывайте, что если информация об оборотных активах является для организации существенной, в разделе II ее надо отражать обособленно и нельзя включать в строке 1260.

В состав прочих оборотных активов, к примеру, можно включить:

- краткосрочные права, которые обладают всеми признаками НМА, кроме срока использования не более 12 месяцев;

- стоимость долгосрочных активов к продаже;

- акцизы, подлежащие вычетам в будущих периодах;

- НДС и акцизов, начисленные по неподтвержденному экспорту и подлежащие вычету в будущих периодах;

- расходы будущих периодов при условии, что период списания не превышает 12 месяцев после отчетной даты или окончания операционного цикла.

Для заполнении строки 1260 баланса могут понадобиться данные о дебетовом сальдо по счетам 46, 94, 97 (по расходам со сроком списания не более 12 месяцев), дебетовых остатках по счетам 19, 68 и дебетовых остатках по счетам 76.НДС и 45.НДС на отчетную дату.

Итоги по разделу II баланса подводят в строке 1200. Сумма строк 1210 — 1260 показывает общую стоимость оборотных активов организации.

Баланс актива определяют в строке 1600. Это сумма итоговых показателей по разделам I и II — строкам 1100 и 1200. Строка 1600 отражает общую стоимость активов организации и характеризует валюту баланса.

Валюта баланса — это сумма показателей актива или пассива на отчетную дату. Актив и пассив бухгалтерского баланса должны быть равны.

Пассив баланса

В пассиве бухгалтерского баланса три раздела — капитал и резервы, краткосрочные обязательства и долгосрочные обязательства. Перейдем к их построчному заполнению.

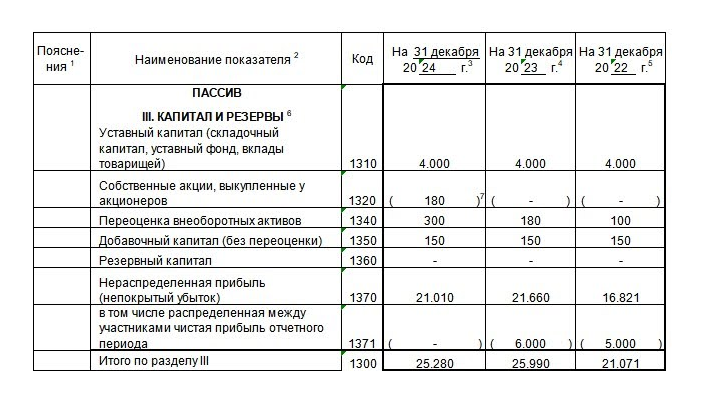

Раздел III «Капитал и резервы»

В строке 1310 «Уставный капитал» отражают величину уставного капитала / складочного капитала / уставного фонда организации. Показатель этой строки равен кредитовому сальдо по счету 80 на отчетную дату.

В строке 1320 «Собственные акции, выкупленные у акционеров» показывают стоимость акций, выкупленных обществом у своих участников. Для ее заполнения понадобятся сведения о дебетовом сальдо по счету 81 на отчетную дату.

В строке 1340 «Переоценка внеоборотных активов» фиксируют сумму прироста стоимости внеоборотных активов (исключение — стоимость инвестиционной недвижимости), который определили по результатам их переоценки. Стоимость прироста ВНА обособленно отражают на счете 83 «Добавочный капитал». Для заполнения строки 1340 нужны данные о кредитовом сальдо по счету 83 на отчетную дату — по аналитическим счетам учета сумм дооценки ОС, НМА и поисковых активов.

В строке 1350 «Добавочный капитал (без переоценки)» показывают величину добавочного капитала на отчетную дату. Для заполнения понадобится кредитовое сальдо по счету 83 за минусом суммы дооценки внеоборотных активов.

В строке 1360 «Резервный капитал» показывают величину резервов организации, образованных по нормам учредительных документов и по требованиям законодательства (п. 20 ПБУ 4/99). Для заполнения понадобится информация о кредитовом сальдо по счету 82 на отчетную дату.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показывают величину такой прибыли / убытка. Информация по направлениям использования нераспределенной прибыли отражается на счетах аналитического учета по счету 84 Показатель строки 1370 на отчетную дату равен сумме значений строки 2400 «Чистая прибыль (убыток)» отчета о финрезультатах и строки 1370 баланса на 31 декабря прошлого года — если в течение отчетного периода не распределялись промежуточные дивиденды, не выбывали дооцененные основные средства и проч. (п. 79, 83 Положения по ведению бухучета, утв. приказом Минфина от 29.07.1998 № 34н).

Важно! Сумма чистой прибыли организации за отчетный период в бухгалтерском учете отражается по кредиту счета 99 «Прибыли и убытки», сумма чистого убытка — по дебету счета 99.

Чтобы заполнить строку 1370 баланса, понадобятся данные по счетам 99 и 84. Для расчета показателя можно использовать такую формулу:

Строка 1370 = + / - (Остаток по счету 99) + / - (Остаток по счету 84)

Если получится отрицательная величина, у компании на отчетную дату образовался непокрытый убыток. В балансе его показывают в круглых скобках.

Итоги по разделу III баланса подводят в строке 1300. Сумма строк 1310 — 1370 показывает общую величину капитала организации.

Раздел IV «Долгосрочные обязательства»

Долгосрочные — это обязательства со сроком погашения более 12 месяцев после отчетной даты (п. 19 ПБУ 4/99).

В строке 1410 «Заемные средства» отражают сведения о долгосрочных кредитах и займах, к примеру, о банковских, бюджетных и товарных кредитах, вексельным и облигационным обязательствам. А вот коммерческие кредиты от поставщиков и подрядчиков, авансы от покупателей, рассрочки и отсрочки по налогам здесь не учитывают. Для заполнения строки 1410 нужны данные о кредитовом сальдо по счету 67 на отчетную дату — в части долгосрочной задолженности.

В строке 1420 «Отложенные налоговые обязательства» показывают ОНО, признанные в бухучете по нормам ПБУ 18/02 (п. 23 ПБУ 18/02). Порядок заполнения этой строки такой:

- если организация отражает ОНО развернуто, показатель строки 1420 будет равен кредитовому сальдо по счету 77;

- если ОНО отражают свернуто, и сальдо по счету 77 больше сальдо по счету 09, показатель строки 1420 равняется разнице кредитового сальдо по счету 77 и дебетового сальдо по счету 09;

- если ОНО отражают свернуто, и сальдо по счету 77 меньше сальдо по счету 09, строка 1420 не заполняется.

В строке 1430 «Оценочные обязательства» отражают обязательства с предполагаемым сроком исполнения более 12 месяцев после отчетной даты. Они учитываются на счете 96 «Резервы предстоящих расходов» — для заполнения строки 1430 нужны данные о кредитовом сальдо по этому счету на отчетную дату в части долгосрочных оценочных обязательств.

В строке 1440 «Прочие обязательства» показывают долгосрочные обязательства организации, которые не учли в других строках баланса. К примеру, долгосрочная задолженность по налогам, сборам и страховым взносам. Для заполнения строки 1440 могут понадобиться данные о кредитовых остатков по аналитическому учету долгосрочной задолженности на счете 60, 62, 68, 69, 76 и о кредитовом сальдо счета 86.

Обратите внимание, что зачет между статьями активов и пассивов — по дебетовым и кредитовым остатками — по счетам 60, 62, 68, 69 и 76 не допускается (п. 34 ПБУ 4/99).

Итоги по разделу IV баланса подводят в строке 1400. Сумма строк 1410 — 1450 показывает общую величину долгосрочных обязательств организации.

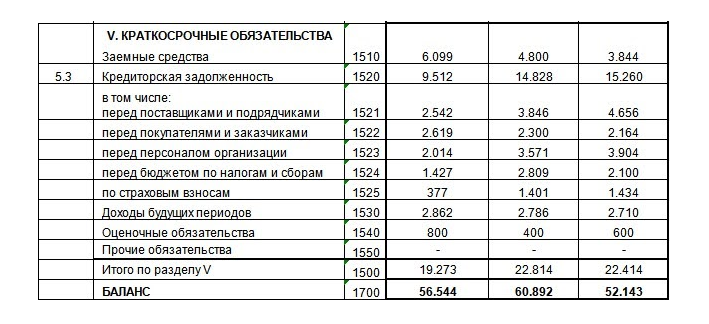

Раздел V «Краткосрочные обязательства»

Краткосрочные — это обязательства организации со сроком погашения не больше 12 месяцев после отчетной даты.

В строке 1510 «Заемные средства» показывают обязательства по краткосрочным кредитам компании. Сумма задолженности по привлеченным средствам включает и сумму основного долга, и проценты к уплате по условиям кредитных договоров (п. 2, 4, 15, 16 ПБУ 15/2008). Для заполнения строки 1510 нужны данные о кредитовом сальдо по счету 66 и по счету 67 в части краткосрочной задолженности.

В строке 1520 «Кредиторская задолженность» отражают краткосрочную кредиторку организации — перед поставщиками и подрядчиками, покупателями и заказчиками, работниками, учредителями, по налогам и сборам, пенсионному обеспечению и прочую. Для заполнения этой строки понадобятся данные о кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 72, 73, 75, 76 на отчетную дату — в части краткосрочной задолженности. А саму строку 1520 детализируют в зависимости от реальных долгов компании на конец года. К примеру, в строке 1521 показывают задолженность перед поставщиками, в строке 1522 — перед покупателями, в строке 1523 — перед персоналом организации.

Зачет между статьями активов и пассивов — дебетовым и кредитовым остатками по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76 — также не допускается (п. 34 ПБУ 4/99).

В строке 1530 «Доходы будущих периодов» показывают будущие доходы. В том числе те, что компания получила в отчетном периоде, но относящиеся к следующему периоду. К примеру, средства из бюджета на финансирование деятельности коммерческой организации или справедливая стоимость безвозмездно полученных активов в части, не учтенной в составе прочих доходов на отчетную дату. Для заполнения строки 1530 нужны данные о кредитовом сальдо по счету 98 и кредитовом остатке по счету 86 в части целевого финансирования из бюджета, грантов, технической помощи на отчетную дату.

В строке 1540 «Оценочные обязательства» показывают краткосрочные оценочные обязательства, которые признают в учете по нормами ПБУ 8/2010. Это обязательства, учитываемые на счете 96 — для заполнения строки 1540 понадобится информация о кредитовом сальдо по этому счету в части краткосрочных обязательств на отчетную дату.

В строке 1550 «Прочие обязательства» отражают обязательства, которые не вошли в другие группировки. Например, целевое финансирование для организаций-застройщиков от инвесторов, которое формирует обязательство по передаче им построенного объекта в течение года после отчетной даты. Для заполнения строки 1550 можно использовать сведения о кредитовом сальдо по счету 86 и кредитовом остатке по счету 76 на отчетную дату — в части прочих краткосрочных обязательств.

Итоги по разделу V баланса подводят в строке 1500. Сумма строк 1510 — 1550 показывает общую величину краткосрочных обязательств организации.

Баланс пассива определяют в строке 1700. Это сумма итоговых показателей по разделам III, IV и V — строкам 1300, 1400 и 1500. Строка 1700 отражает общую стоимость пассивов организации и характеризует валюту баланса.

Подписываем бухгалтерский баланс

Заполненный баланс подписывает руководитель — только после этого бухотчетность считается составленной (ч. 8 ст. 13 402-ФЗ). Но если в учредительных документах закреплено, что финансовые отчеты также подписывает лицо, на которое возложено ведение бухучета, к примеру, главбух, тогда в балансе нужно предусмотреть место и для его подписи.

Важно! Руководитель обязан подписывать бухгалтерскую отчетность. Но при этом он может передать право подписи баланса и других отчетов по доверенности, не сообщая об этом органам управления компании. Поэтому если баланс подпишет не сам директор, а его доверенное лицо, это не будет нарушением (письмо Минфина от 18.01.2022 № 07-01-09/2142).

Сколько нужно хранить бухгалтерский баланс

Бухгалтерскую отчетность надо хранить не меньше 5 лет после отчетного года (ч. 1 ст. 29 402-ФЗ, ст. 268 Перечня, утв. приказом Росархива от 20.12.2019 № 236). Но если есть необходимость, организация может хранить баланс и дольше. Порядок хранения определяется приказом Росархива от 31.07.2023 № 77 — баланс не подпадает под определение документов бухучета, которые хранят по правилам ФСБУ 27/2021.

Читайте также:

- Бухгалтерская отчетность ООО на УСН

- Состав бухгалтерской отчетности организации

- Виды бухгалтерской отчетности

Александра Задорожнева

Автор статьиКакие вопросы, связанные с составлением бухбаланса, вы бы хотели прояснить? Расскажите в комментариях.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.