Прошел первый квартал работы в новых реалиях после масштабной налоговой реформы. Упрощенцы, которые теперь стали плательщиками НДС, адаптируются к новым правилам, но вопросы еще остаются. В статье — разбор некоторых вопросов и советы от Надежды Самковой, эксперта по налогообложению, преподавателя курсов обучения профессиональных бухгалтеров Контур.Школы, члена ИПБ России.

В этой статье:

- Об освобождении от НДС на УСН при доходе до 60 млн руб.

- Об утрате права на освобождение от НДС

- О выборе ставки НДС

- О восстановлении НДС

- О сочетании общих и специальных ставок по НДС

- Освобождение от НДС при доходе свыше 60 млн руб.

- О моменте формирования базы по НДС

- Об НДС при реализации физлицам

- О разнице между ставкой НДС 0% и необлагаемыми операциями

- О вычете по НДС с покупок, которые не учтены в расходах по УСН

- О перепрошивке ККТ

Об освобождении от НДС на УСН при доходе до 60 млн руб.

В статье 346.11 НК РФ больше нет условия о том, что плательщики УСН освобождаются от уплаты НДС. Это положение перекочевало в статью 145 НК РФ, но теперь освобождение действует только для тех, чей доход по УСН за предыдущий год не превышает 60 млн руб.

Уведомлять налоговую инспекцию о праве на освобождениене нужно. Инспекторы сами определят это по декларации УСН за 2024 год. Они будут смотреть годовой доход по строке 113 раздела 2.1.1 для объекта «Доходы», и по строке 213 раздела 2.2 — для объекта «Доходы минус расходы». Если сумма превышает 60 млн руб., в базе налоговиков организация или ИП отображаются как плательщик НДС и не позднее 25 апреля от них будут ждать налоговую декларацию по НДС по итогам 1 квартала 2025 года.

У нас есть полезное видео — на вебинаре эксперт объяснила, как правильно заполнить декларацию по НДС.

Отказаться от освобожденияс доходом менее 60 млн руб. нельзя (письмо Минфина от 07.10.2024 № 03-07-11/95245). При этом, имея освобождение, выставлять всем или отдельным контрагентам счета-фактуры с выделенным НДС — можно. У контрагента будет право принять НДС к вычету, а упрощенец должен будет заплатить эту сумму в бюджет и сдать декларацию, но сам он применять вычеты входного НДС не сможет (п. 4 Методических рекомендаций ФНС).

Вновь созданные компании и ИП освобождаются от НДС до тех пор, пока доход не превысит 60 млн руб. Если бизнес с доходом свыше 60 млн руб. закрыли в 2024 году и вновь зарегистрировали компанию в 2025 году — освобождение также действует, но нужно иметь в виду, что если это сделано лишь для ухода от НДС, налоговая может выявить это и доначислить налоги.

Освобождение продолжит действовать и в 2026 году, если доход за 2025 год останется в пределах 60 млн руб.

Не работали с НДС? Поможем выбрать ставку и подготовить декларацию.

Об утрате права на освобождение от НДС

Доход для применения освобождения нужно контролировать ежемесячно. Если доход превысит 60 млн руб, право на освобождение утрачивается с первого числа следующего месяца. НДС нужно платить только с тех отгрузок и предоплат, которые произойдут, начиная с этой даты. Этот факт можно использовать, чтобы сэкономить на НДС. Напомним, что доходы на УСН признаются:

- при продаже товаров — по дате первого по времени документа на отгрузку покупателю или перевозчику;

- при выполнении работа — по дате подписания акта;

- при оказании услуг — в момент их фактического оказания.

В том месяце, когда доход уже превысил 60 млн руб., но освобождение еще действует, нужно постараться отгрузить как можно больше товаров или подписать акты с контрагентами. В этом случае, даже если контрагенты заплатят в следующем месяце или позже, эти суммы не будут облагаться НДС.

Случай утраты освобождения от НДС лучше предусмотреть в договорах с контрагентами. В них можно прописать, разные варианты:

- НДС будет предъявляться сверх оговоренной цены;

- стороны согласуют новую цену;

- цена не меняется и продавец платит НДС за свой счет.

В Определении Судебной коллегии по экономическим спорам ВС РФ № 305-ЭС23-26201 от 04.04.2024 сказано, что если продавец стал плательщиком НДС в связи с изменением законодательства, он имеет право требовать от покупателя, чтобы тот возместил ему этот НДС. Но это Определение не касалось упрощенцев, им можно оперировать только в суде.

Если контрагенты добровольно согласятся возместить НДС, в назначении платежа нужно указать, что это доплата НДС. Тогда эту сумму не нужно будет отражать в доходах.

О выборе ставки НДС

Упрощенцам с доходом свыше 60 млн руб. не нужно отдельно уведомлять налоговую инспекцию, какие ставки НДС они выбрали: общие или специальные. Ставку указывают в третьем разделе обновленной декларации по НДС — эта ставка и отобразится в системе у налоговиков.

Напомним, что при доходе свыше 60 млн руб. нужно платить НДС по общим или специальным ставкам. Специальные ставки — 5% (при доходе от 60 до 250 млн руб.), 7% (при доходе от 250 до 450 млн руб.).

В то же время, по мнению ФНС, ставку 7% при желании можно применять и в том случае, если доход превысил 60 млн руб., но не достиг 250 млн руб.

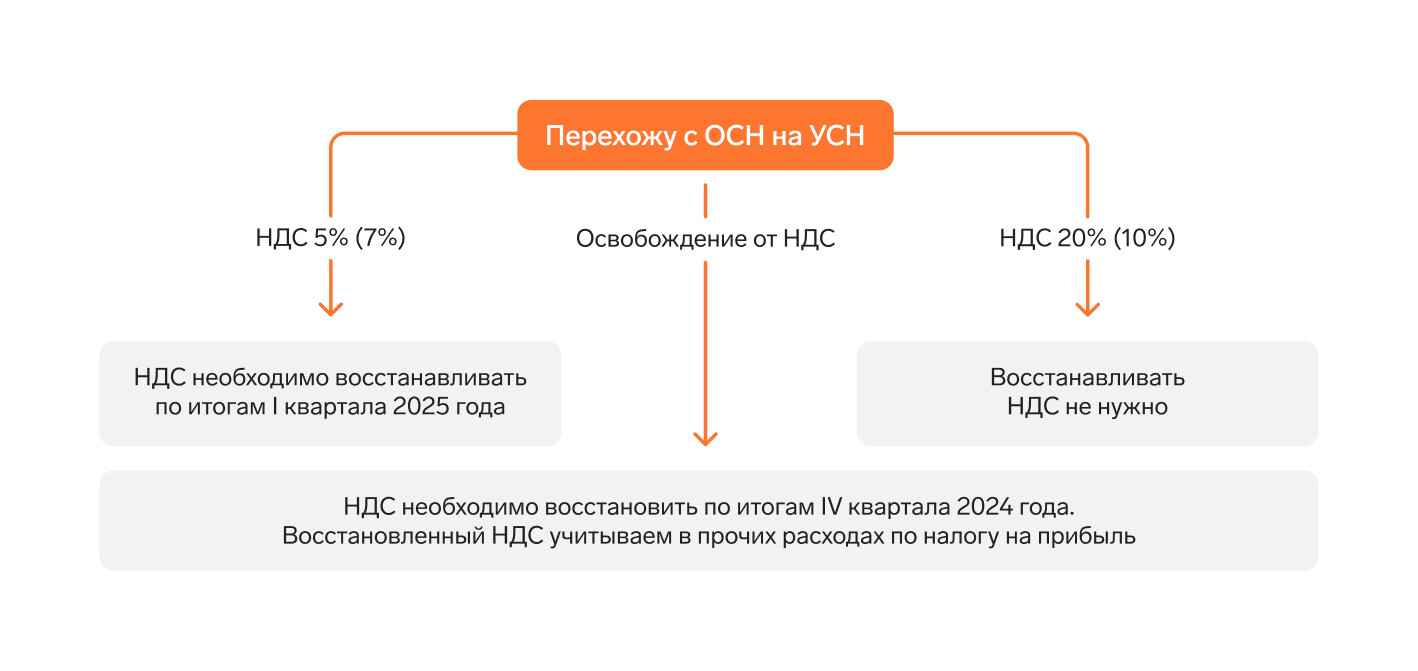

О восстановлении НДС

При переходе с ОСНО на УСН. Если в 2024 году налогоплательщик применял ОСНО, а с 2025 года перешел на УСН, порядок восстановления НДС зависит от того, какие ставки НДС он будет применять в 2025 году.

По мнению Минфина, сумму восстановленного НДС по основным средствам, приобретенным до перехода на УСН, можно учесть в расходах на УСН «Доходы минус расходы» (письмо от 23.12.2024 № 03-07-11/129819).

При переходе с общих ставок НДС на специальные. Если изначально была выбрана ставка 20%, а затем было решено перейти на 5% или 7%, нужно восстановить принятый к вычету НДС по товарам, сырью, материалам, которые не успели реализовать до перехода. Сделать это нужно по итогам I квартала 2025 года.

О сочетании общих и специальных ставок по НДС

Если есть освобождение от НДС, по своему желанию и просьбе клиента упрощенец может выставить счет-фактуру с любой ставкой НДС: 20%, 7% или 5%. Главное — иметь в виду, что при этом придется перечислить в бюджет суммы НДС, указанные в счетах-фактурах.

Если освобождения нет, нужно применять одну ставку. Нельзя выборочно применять разные ставки по отношению к разным покупателям. Например, нельзя одному выставить счет-фактуру со ставкой 5%, а другому по его просьбе со ставкой 20% (письмо ФНС от 22.08.2024 № СД-4-3/9631@). Неправильная ставка считается критичной ошибкой в счете-фактуре. Покупатель не сможет применить вычет по такому счету-фактуре, и нужно будет оформить исправленный с верной ставкой.

Освобождение от НДС при доходе свыше 60 млн руб.

Если с доходов до 60 млн руб. действует освобождение на все операции при любом виде деятельности, то при более высоком доходе важно изучить статьи 149 и 146 НК РФ.

В ст. 149 НК РФ перечислены операции, которые освобождены от налогообложения: реализация медицинских товаров и услуг, общепит и т.д.

Допускается одновременно применять освобождение по операциям из ст. 149 НК РФ и специальные ставки НДС — по остальным. Например, стоматологическая клиника пользуется освобождением от НДС при оказании услуг по лечению зубов, а при продаже зубных щеток и ирригаторов применяет ставку 5%.

Раздельный учет облагаемых и необлагаемых операций нужно вести только тем, кто применяет общие ставки и имеет право на вычеты по НДС. В этом случае в учетной политике нужно прописать порядок раздельного учета. Если выбраны пониженные ставки НДС — права на вычеты нет, а значит и раздельный учет не нужен.

Даже если вся деятельность попала под освобождение от НДС по ст. 149 НК РФ, нужно ежеквартально сдавать декларацию по НДС. Освобождаемые от НДС операции отображаются в 7 разделе декларации.

В ст. 146 НК РФ перечислены операции, которые являются и не являются объектом налогообложения НДС. Например, штрафы и премии от контрагентов, проценты на остаток по расчетному счету — все это не объекты налогообложения НДС.

О моменте формирования базы по НДС

Момент формирования базы — это наиболее ранняя из дат: отгрузки или получения предоплаты. Если на УСН сначала получили аванс, то нужно:

- исчислить аванс по ставкам 5/105%, 7/107% или 20/120%;

- выставить счет-фактуру на аванс и отразить его в книге продаж с кодом «02».

Когда произойдет отгрузка:

- начислить НДС с отгрузки по ставке 5%, 7% или 20%;

- выставить счет-фактуру на реализацию, отразить его в книге продаж;

- предыдущий счет-фактуру на аванс отразить в книге покупок с кодом «22».

В то же время ФНС разрешает оформлять счет-фактуру и исчислять НДС только на отгрузку, если и аванс и отгрузка внутри одного квартала. Если же в текущем квартале была отгрузка только на часть полученной суммы, нужно выставить счет-фактуру и исчислить НДС с той части аванса, по которой отгрузки не было (п. 13 письма ФНС от 17.10.2024 № СД-4-3/11815@). Рекомендуем прописать такой порядок в договоре со ссылкой на письмо ФНС.

Для работ важна дата подписания акта заказчиком. Если речь идет об услугах, важно когда они оказаны, а не когда подписан акт. Например, услуги аренды считаются оказанными на последнее число месяца — в этот момент и возникает база для НДС. При этом акт может быть быть подписан и позже (письмо Минфина от 18.07.2024 № 03-03-06/1/67042).

Напомним, что услуги отличаются от работ тем, что они не имеют материально-вещественного выражения: связь, аренда, транспортная экспедиция и т.д.

Важный момент для арендодателей. Если есть постоянная часть арендной платы и переменная в виде коммунальных платежей — все суммы облагаются НДС. Если же коммунальные услуги — не переменная часть арендной платы, а возмещаются отдельно — их предъявляют арендаторам без НДС (письмо ФНС от 04.02.2010 № ШС-22-3/86@). Но и арендатор в этом случае не получит вычет по НДС. Чтобы у арендатора был вычет, нужно заключить агентский договор и как агент перевыставлять ему коммунальные платежи.

Об НДС при реализации физлицам

Если покупатели товаров, работ и услуг — физлица, в их адрес не нужно выставлять счета-фактуры (п. 7 ст. 168 НК РФ). Обязанность по выставлению счета-фактуры считается выполненной в тот момент, когда пробит кассовый чек. При этом в книгу продаж нужно занести сводный документ, содержащий реализацию этим физлицам. В учетной политике нужно прописать, с какой периодичностью вы это будете делать, например, ежедневно, ежемесячно, ежеквартально.

О разнице между ставкой НДС 0% и необлагаемыми операциями

Это разные понятия, хотя их часто путают. Смотрите отличия в таблице:

| Вид операций | Необлагаемые НДС | Облагаемые по ставке 0% |

|---|---|---|

|

Где перечислены |

||

|

Выставление счета-фактуры |

Нет |

Да, со ставкой 0% |

|

Применение вычетов по НДС |

Нет, НДС включается в стоимость (есть исключения) |

Да |

|

Отражение в декларации по НДС |

Раздел 7, подтверждающие документы по запросу |

Раздел 4, документы прилагаются к декларации Раздел 6, если нет документов |

О вычете по НДС с покупок, которые не учтены в расходах по УСН

Есть заблуждение, что вычет по НДС нельзя применять, если товары, работы и услуги не учтены в расходах по УСН. В НК РФ такого правила нет. Право на вычет по НДС возникает, если выполнены условия:

- товары, работы и услуги приняты к учету;

- они используются в деятельности, облагаемой по НДС;

- есть правильно оформленный счет-фактура.

Например, товары нельзя провести в расходах по УСН, если их еще не отгрузили покупателю. Но вычет по НДС при выполнении вышеуказанных условий заявить уже можно. И даже если затраты вообще не входят в закрытый перечень расходов для УСН — применять по ним вычеты можно.

Подготовить, проверить и сдать отчетность через интернет.

О перепрошивке ККТ

Упрощенцам, которые стали плательщиками НДС, нужно перепрошить ККТ, чтобы в чеках отображался НДС. В первом квартале ФНС лояльно относилась к тем, кто не успел этого сделать. Но если у плательщика НДС и дальше в чеках будет отображаться «без НДС», ему грозит административная ответственность по ст. 14.5 КоАП РФ.

Если производитель ККТ еще не предоставил обновленную прошивку с возможностью указывать специальные ставки НДС, ФНС разрешает пока пробивать чеки с использованием реквизитов «сумма расчетов по чеку без НДС» (тег 1105), и «сумма расчетов без НДС» (тег 1183). При этом сумма расчетов все равно должна включать в себя НДС по специальным ставкам.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

Платить НДС по ставке 7% нужно, если в течение года организация или ИП становится плательщиком НДС либо утрачивает право на ставку 5% (ст. 164 НК РФ). То есть обязанность применять ставку 7% возникает только когда доход превысил 250 млн руб. Но законодательство не запрещает применять ее при доходе до 250 млн руб. Такую позицию высказал Минфин в письме от 22.07.2025 № 03-07-11/70950.

При получении дохода от агента в размере 1 000 000 рублей, где НДС составляет 50 000 рублей — в качестве дохода для подсчёта налога УСН нужно брать сумму 950 000 рублей, так как 50 000 рублей НДС не облагается ещё и налогом УСН.

— уплата НДС по стандартным ставкам 10%, 20% с правом принимать к вычету «входящий» налог;

— уплата НДС по сниженным ставкам 5% или 7% без права вычета «входящего» налога.

Ставка ниже, но компенсируется это тем, что входящий НДС нельзя принять к вычету.

Аналогичный момент и на УСН в части объекта налогообложения, если рассматривать обычные федеральные ставки: можно работать на УСН «Доходы» и отдавать 6% налога, а можно работать на УСН «Доходы минус расходы», но уже и налог будет 15%. Тоже ставки разные, потому что в одном случае налоговую базу можно уменьшить дополнительно, а в другом случае нельзя.

НДС можно зачесть в расходах, если оплату по товарам или услуги, по которым был этот НДС, тоже можно учитывать в расходах УСН.