Многие упрощенцы из сферы общепита впервые столкнулись с НДС в 2025 году. В статье рассмотрим, какие варианты работы с НДС есть у общепита. В конце материала — удобная памятка с правилами для каждого варианта.

Когда общепит на УСН освобождается от НДС

С 2025 года все предприятия на УСН стали плательщиками НДС, но некоторые могут получить освобождение. В 2025 году общепиту на УСН не нужно платить НДС, если налоговый доход за 2024 год не превысил 60 млн руб. (п. 1 ст. 145 НК РФ).

Если такая компания или ИП применяли УСН в 2024 году, в 2025 году в их налогообложении ничего не меняется. Нужно только перепрошить ККТ и обновить бухгалтерское ПО для работы с ККТ в связи с обновлением ФНС форматов фискальных данных (Приказ ФНС от 15.11.2024 № ЕД-7-20/1038@).

В 2026 году также можно будет работать без НДС, если доход за 2025 год не превысит 60 млн руб.

Общепит, который регистрируется и переходит на УСН с 01.01.2025, также освобождается от НДС (п. 1 ст. 145 НК РФ, п. 4 Методических рекомендаций по НДС для УСН из письма ФНС от 17.10.2024 № СД-4-3/11815@, далее — Методические рекомендации).

Отказаться от освобождения нельзя (письма Минфина от 07.10.2024 № 03-07-11/96800, от 02.10.2024 № 03-07-11/95245), но если годовой доход превысит 60 млн руб., оно прекращает действовать с 1-го числа следующего месяца (п. 3 Методических рекомендаций). В таком случае в следующем году освобождения тоже не будет.

Представим, что для деятельности кафе в марте 2025 года зарегистрировали ООО на УСН. С момента регистрации кафе автоматически применяет освобождение от НДС. За 2025 год доход составил 35 млн руб., поэтому право на освобождение перешло и на 2026 год. А в ноябре 2026 года доход превысил 60 млн руб., поэтому кафе лишается права применять освобождение от НДС на период с 1 декабря 2026 до конца 2027 года. Если доход кафе в 2027 году не превысит 60 млн руб., с 2028 года снова будет право на освобождение.

Как общепиту на УСН работать с НДС

Если права на освобождение нет или оно утрачено, у общепита есть два варианта работы с НДС: по общим или специальным ставкам.

Независимо от того, какие ставки НДС применяет предприятие общепита, налоговые доходы для целей УСН всегда очищаются от НДС (п. 1 ст. 346.15, п. 1 ст. 248 НК РФ).

Применение специальных ставок НДС 5 (7)%

Специальные ставки ниже чем обычные, но упрощенец, который их выберет, не сможет применять вычеты входящего НДС.

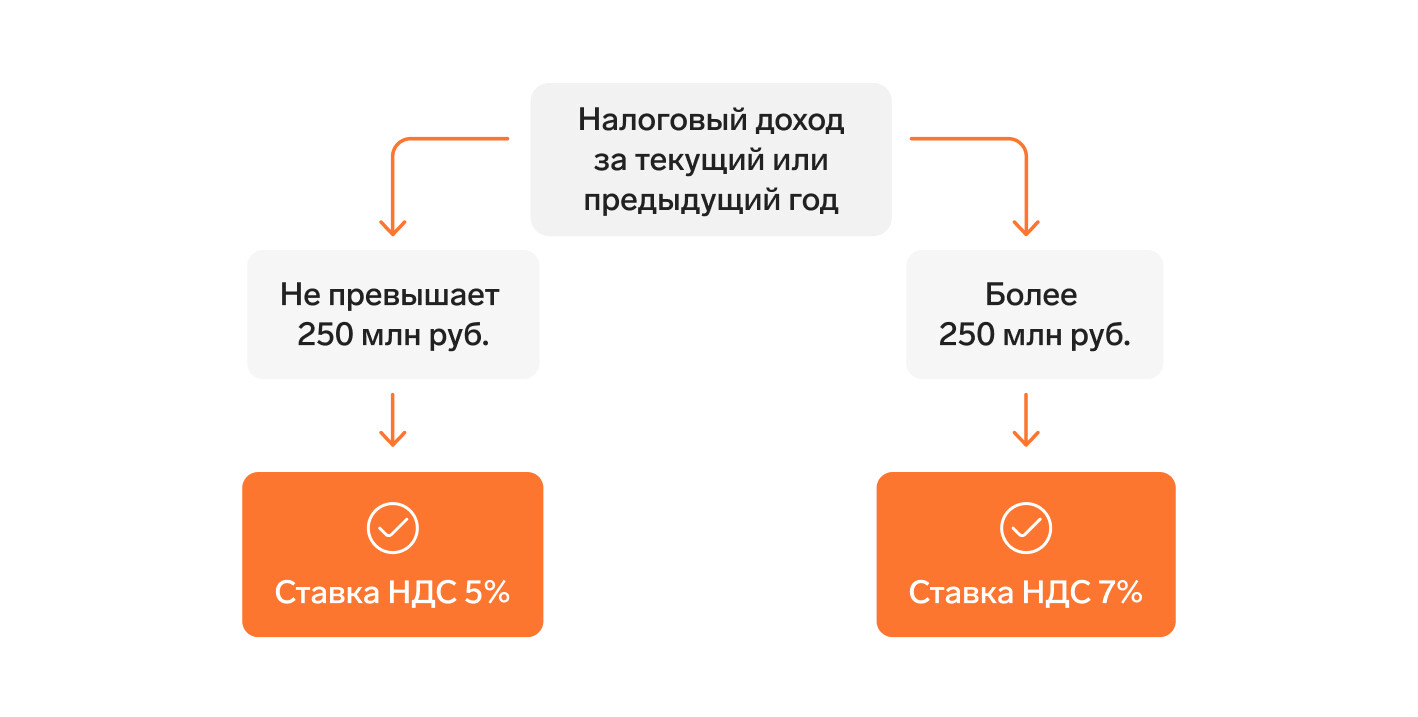

Специальные ставки применяются в следующем порядке:

Суммы дохода определяются по тем же правилам, что и лимит дохода в размере 60 млн руб. для освобождения от НДС.

О выборе специальной ставки не нужно отдельно сообщать в ФНС. Надо просто указать ее в декларации по НДС за тот период, в котором начали ее применять (п. 7 Методических рекомендаций). Если упрощенец сначала применял общие ставки, то перейти на специальную можно с начала любого квартала (п. 8 Методических рекомендаций). А вот отказаться добровольно от специальной ставки можно только через 3 года. Раньше перейти на другую ставку можно только в таких случаях (п. 9 Методических рекомендаций):

Случай 1 — по итогам года доход предприятия общепита не превысил 60 млн руб. В таком случае со следующего года применяется освобождение от НДС.

Бургерная в 2024 году получила налоговый доход в сумме 70 млн руб. и начала применять специальную ставку НДС 5% с начала 2025 года. В 2025 году доход упал до 50 млн руб. С 2026 года бургерная будет применять освобождение от НДС, несмотря на то, что три года с перехода на специальную ставку НДС не прошли.

Случай 2 — в течение года налоговый доход составил более 250 млн руб., но не превысил 450 млн руб. В этом случае с начала следующего месяца нужно перейти на ставку 7%, применять ее до конца года и в следующем году.

Сеть ресторанов применяет с начала 2025 года специальную ставку НДС 5%. В октябре 2025 года доход превысил 250 млн руб. С ноября 2025 года и до конца 2026 года сеть ресторанов должна работать по ставке НДС 7%.

С 2027 года можно вернуться ставке 5%, если доход за 2026 год не превысит 250 млн руб. Период применения ставки 7% войдет в общий трехлетний период обязательного применения специальной ставки НДС. То есть при желании компания сможет перейти на общую ставку с 2028 года.

Случай 3 — в течение года налоговый доход превысил 450 млн руб. С начала месяца, в котором произошло превышение, утрачивается право на УСН и одновременно на специальные ставки (п. 4 ст. 346.13, п. 8 ст. 164 НК РФ).

Сумма налога к уплате рассчитывается по ставке 5 или 7% от цены товара без НДС (п. 1 ст. 154 НК РФ, п. 13 Методических рекомендаций).

Например, если цена блюда в ресторане без НДС составляет 1 000 руб., сумма НДС составит:

- 50 руб. при ставке 5% (1 000 руб. × 5%);

- 70 руб. при ставке 7% (1 000 руб. × 7%).

Итоговая цена блюда с учетом НДС составит 1 050 или 1 070 руб.

Общепит с освобождением от НДС или применяющий специальные ставки, входящий НДС включает в стоимость товаров и услуг и учитывает его в расходах на УСН «Доходы минус расходы». Условие — такие затраты учитываются для целей УСН (пп. 3 и 8 п. 2 ст. 170, п. 1 ст. 346.16 НК РФ).

Взгляните на свою отчетность глазами ФНС. Сервис сверяет и проверяет данные по принципам системы ФНС «АСК НДС-3»

Применение общих ставок НДС 20 (10)%

Это те же ставки, что обычно применяют плательщики НДС на общем режиме. Сумма налога исчисляется по ставке НДС 20 (10)% от цены товара без НДС.

В этом случае можно применять вычеты НДС по приобретаемым товарам, работам и услугам (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Также можно применить вычет НДС по товарным остаткам по состоянию на 01.01.2025, если есть счета-фактуры поставщиков (п. 2 ст. 171, п. 1 ст. 172 НК РФ; п. 8 и 9.1 ст. 8 Федерального закона от 12.07.2024 № 176-ФЗ, п. 18 Методических рекомендаций).

Специфика общепита такова, что общие ставки могут быть менее выгодными, чем специальные.

Дело в том, что значительная часть продукции общепита облагается НДС по ставке 20%. Например, сэндвичи, гамбургеры, чизбургеры и тому подобные изделия (письмо ФНС от 14.09.2023 № СД-4-3/11773@). Налоговики считают, что по ставке 20% нужно облагать и продажу пиццы (письмо Минфина от 10.09.2010 № 03-07-14/63), хотя есть судебные решения в пользу ставки 10% (Постановление ФАС Московского округа от 10.01.2012 по делу № А40-22549/11-107-105).

В то же время большая часть ингредиентов для изготовления продукции общепита облагаются по льготной ставке 10%, например, мясо, сыр, яйца, хлебобулочные изделия, овощи, фрукты (пп. 1 п. 2 ст. 164 НК РФ, Постановление Правительства от 31.12.2004 № 908). Получается, что входящий НДС компенсирует только незначительную часть налога к уплате.

Разберем на примере. Два кафе применяют УСН «Доходы минус расходы» со ставкой 15%. Кафе № 1 применяет специальную ставку НДС 5%, а кафе № 2 — общую ставку 20%, т.к. в его ассортименте нет продукции, облагаемой по ставке 10%. Оба за год продали продукции на 70 млн руб. каждое без учета НДС.

Выручка с НДС составила:

| Чья выручка | Сколько, как считаем |

|---|---|

|

Кафе № 1 |

73,5 млн руб. (70 млн. + 70 млн × 5%) |

|

Кафе № 2 |

84 млн руб. (70 млн + 70 млн × 20%) |

Затраты каждого из кафе без учета НДС составили 50 млн руб., из них:

| Сумма, млн руб. | Статья затрат |

|---|---|

|

20 |

Покупку ингредиентов со ставкой НДС 10% |

|

15 |

Затраты со ставкой НДС 20% (аренда, реклама и пр.) |

|

15 |

Затраты без НДС (зарплата с начислениями и пр.) |

Итого сумма затрат каждого кафе с учетом НДС составила:

20 млн + 20 млн × 10% + 15 млн + 15 млн × 20% + 15 млн = 55 млн руб.

Предположим, что все затраты можно учесть для целей УСН согласно п. 1 ст. 346.16 НК РФ. Расчет налогов для каждого кафе смотрите в таблице:

| Показатель | Кафе № 1, млн руб. | Кафе № 2, млн руб. |

|---|---|---|

|

НДС, исчисленный с выручки |

70 × 5% = 3,5 |

70 × 20% = 14 |

|

НДС к вычету по товарам (работам, услугам) |

0 |

20 × 10% + 15 × 20% = 5 |

|

НДС к уплате в бюджет |

3,5 — 0 = 3,5 |

14 — 5 = 9 |

|

Облагаемый УСН доход |

73,5 — 3,5 = 70 |

84 — 14 = 70 |

|

Расходы, учитываемые для целей УСН |

55 |

55 — 5 = 50 |

|

Налоговая база по УСН |

70 — 55 = 15 |

70 — 50 = 20 |

|

Налог УСН к уплате |

15 × 15% = 2.25 |

20 × 15% = 3 |

|

Итого налоговая нагрузка в части УСН и НДС |

3,5 + 2,25 = 5,75 |

9 + 3 = 12 |

На примере видно, что при существенной доле затрат общепита со ставкой НДС 10% и без НДС выгоднее применять специальные ставки налога по сравнению с общими.

Применение освобождения по ст. 149 НК РФ

Независимо от того, какую ставку НДС выбрал общепит, он имеет право применять освобождение по ст. 149 НК РФ (письмо Минфина от 03.10.2024 № 03-07-11/95848), в частности:

- при реализации продуктов питания образовательным и медицинским организациям (пп. 5 п. 2 ст. 149 НК РФ);

- при выполнении условий по выручке и зарплате из пп. 38 п. 3 ст. 149 НК РФ.

Подробнее об освобождении по второму основанию — в статье «Нужно ли платить НДС с 2025 года компаниям на УСН из сферы общепита?».

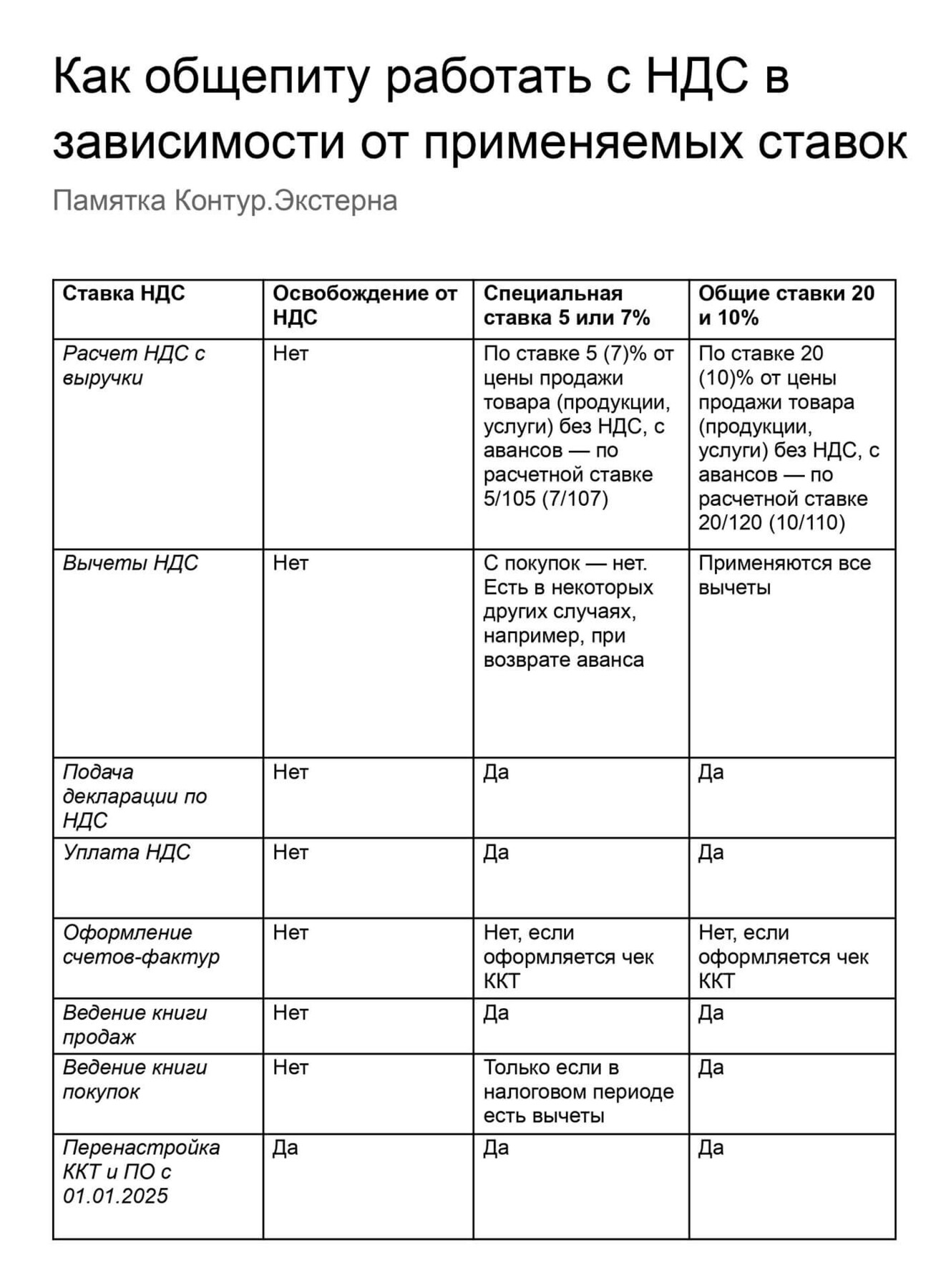

Обязанности общепита, который платит НДС

Независимо от того, какую ставку НДС применяет предприятие общепита, нужно (п. 3 ст. 169, п. 1 и 5 ст. 174 НК РФ):

- ежеквартально сдавать декларацию по НДС в электронном виде — до 25 числа месяца, следующего после отчетного квартала;

- платить НДС — не позднее 28-го числа равными суммами в течение 3 месяцев после отчетного квартала;

- вести книги продаж и покупок.

При применении специальных ставок в книге покупок в некоторых случаях нужно регистрировать вычеты НДС, например, при отказе от услуг и возврате аванса.

Счета-фактуры общепиту в большинстве случаев оформлять не нужно, так как их заменяют чеки ККТ (п. 7 ст. 168 НК РФ). В книге продаж можно регистрировать показания фискального накопителя ККТ с кодом вида операции «26» (п. 13 Правил ведения книги продаж, письмо Минфина от 02.04.2018 N 03-07-09/21088, приложение к Приказу ФНС от 14.03.2016 N ММВ-7-3/136@).

Мы подготовили памятку по работе с НДС для общепита в зависимости от применяемых ставок.

Также рекомендуем изучить дополнительные статьи по теме:

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.