В 2025 году форма 6-НДФЛ не изменилась с прошлым годом, но появились новые КБК и ставки налога, которые нужно учитывать при заполнении отчета. Расскажем, что такое форма 6-НДФЛ, кто должен ее подавать и в какие сроки, как ее заполнить, какие ошибки чаще всего допускают налогоплательщики и какие штрафы может выставить налоговая.

Что такое форма 6-НДФЛ

Работодатели удерживают налог на доходы физических лиц (НДФЛ) из зарплаты работников и выплат исполнителям на договорах ГПХ. В бюджет перечисляют часть дохода работника по ставке от 13 до 22%:

- 13% — с сумм до 2,4 миллиона рублей;

- 15% — с сумм от 2,4 до 5 миллионов рублей;

- 18% — с сумм от 5 до 20 миллионов рублей;

- 20% — с сумм от 20 до 50 миллионов рублей;

- 22% — с сумм свыше 50 миллионов рублей.

Работодатель отчитывается налоговой об облагаемых налогом доходах сорудников и исполнителей, удержанном и перечисленном в бюджет налоге. Для этого по итогам каждого квартала сдает форму 6-НДФЛ.

Расчет по форме 6-НДФЛ состоит из титульного листа, раздела 1, раздела 2 и приложения № 1.

Раньше кроме 6-НДФЛ нужно было ежегодно сдавать еще справки 2-НДФЛ с данными по каждому сотруднику и исполнителю, но теперь эти справки входят в годовой 6-НДФЛ.

Кто обязан подавать отчет

Отчет должны сдавать налоговые агенты, которые удерживают и уплачивают НДФЛ за физлиц: российские компании и ИП, представительства иностранных организаций в России, нотариусы и адвокаты. Если хотя бы раз в году человек получил деньги, с которых вы удержали подоходный налог, нужно отчитаться по 6-НДФЛ.

Подготовить, проверить и сдать отчетность через интернет.

В какие сроки сдают форму

6-НДФЛ сдают по итогам первого квартала, полугодия и 9 месяцев, заполняя форму нарастающим итогом с начала года. По итогам года отправляют годовой отчёт со справками 2-НДФЛ по каждому физлицу.

Срок отправки квартальных отчетов — не позднее 25 числа после отчетного квартала, срок годового отчета — не позднее 25 февраля:

- за 2024 год — 25 февраля 2025 года;

- за 1 квартал 2025 — 25 апреля;

- за полугодие 2025 — 25 июля;

- за 9 месяцев 2025 — 27 октября, так как 25 октября выпадает на субботу;

- за 2025 год — 25 февраля 2026 года.

Важно! Если вы рассчитались с исполнителем на договоре ГПХ один раз в году, например, в первом квартале, отчет нужно сдавать до конца года: за первый квартал, полугодие, 9 месяцев и по итогам года.

Как подготовиться к заполнению 6-НДФЛ

Для заполнения отчета нужны сведения о доходах, выплаченных физлицам с начала года, удержанном и перечисленном подоходном налоге.

Нюанс, который нужно учитывать с 2025 года: НДФЛ рассчитывается отдельно с основной части зарплаты и районных коэффициентов и северных надбавок, если они применяются в вашей местности. Дело в том, что с базовой части зарплаты налог удерживается по пятиступенчатой шкале, а с РК и надбавок — по двухступенчатой. Налог с каждой базы отражается в 6-НДФЛ по собственному КБК. Подробнее читайте в нашей статье «Как учитывать районный коэффициент и северную надбавку».

Для формирования справок 2-НДФЛ нужны сведения о сотрудниках, начисленном и выплаченном доходе, удержанном и перечисленном налоге.

Таким образом, для заполнения 6-НДФЛ нужно аккуратно вести учет по сотрудникам: фиксировать начисления, удержания, рассчитывать НДФЛ отдельно с разных налоговых баз, отражать в учете удержанный и перечисленный налог.

Также рекомендуем посмотреть запись вебинара о том, как заполнить форму 6-НДФЛ без ошибок — эксперт рассказала о новациях 2025 года и пошагово объяснила порядок заполнения:

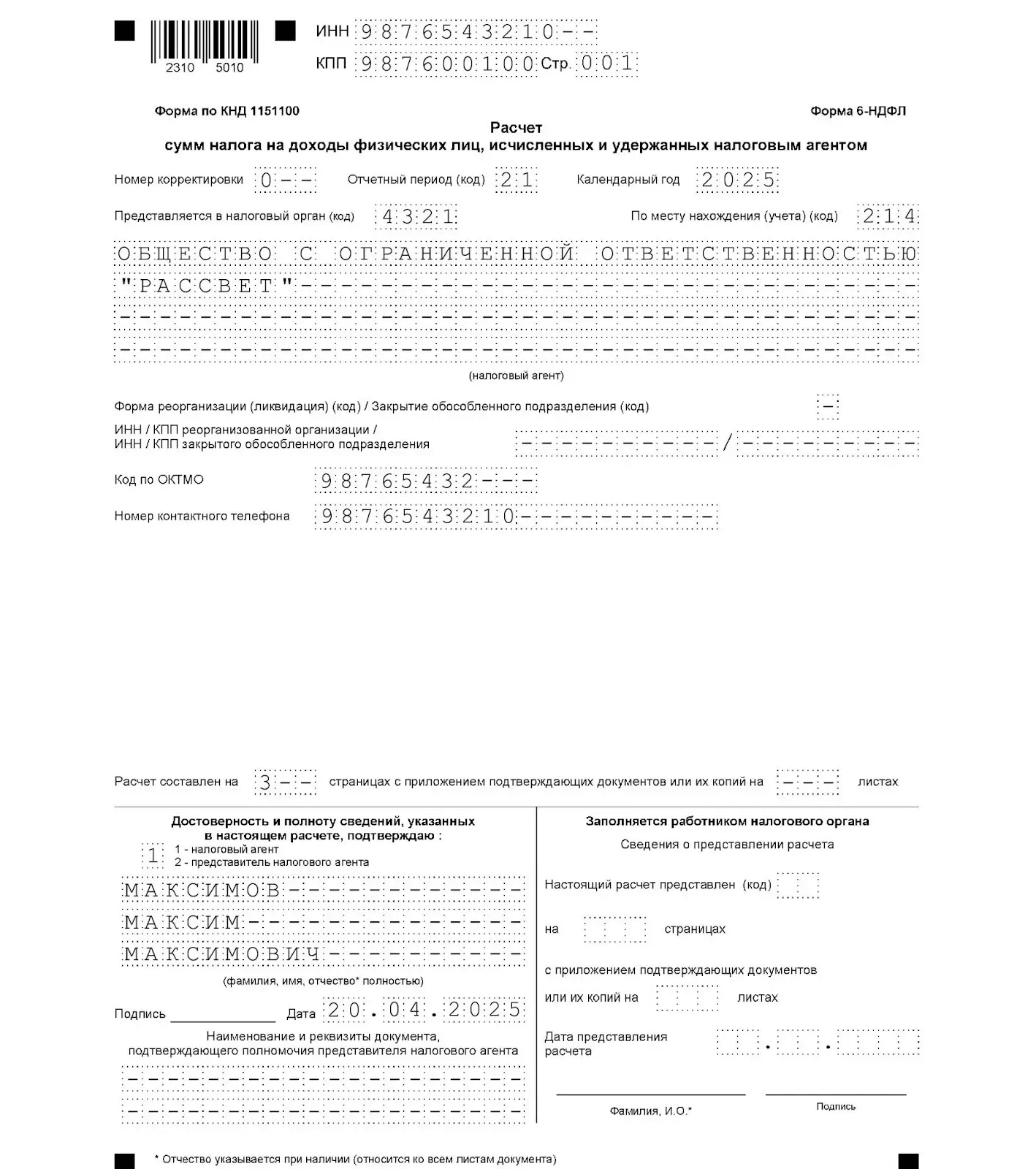

Как заполнить титульный лист 6-НДФЛ

Правила заполнения титульного листа перечислены в части II Порядка заполнения 6-НДФЛ (Приложение №2 к Приказу ФНС от 19.09.2023 N ЕД-7-11/649@).

Номер корректировки. В первичном расчете в поле «Номер корректировки» указывайте «0--». При подаче уточняющего расчета в этом поле ставьте его порядковый номер, например, «1--», «2--» и так далее.

Отчетный и налоговый периоды. Некоторая информация в декларациях и расчетах указывается в закодированном виде: в поле «Отчетный период (код)» указывайте двузначный цифровой код периода, за который представляется расчет. Эти коды перечислены в приложении 2 к Порядку.

| Отчетный период | В общем порядке | При реорганизации и ликвидации | При снятии с учета ИП или главы КФХ |

|---|---|---|---|

|

I квартал |

21 |

51 |

83 |

|

Полугодие |

31 |

52 |

84 |

|

Девять месяцев |

33 |

53 |

85 |

|

Год |

34 |

90 |

86 |

В поле «Календарный год» укажите год, который соответствует отчетному периоду.

Код налогового органа и код по месту учета. В поле «Представляется в налоговый орган (код)» укажите четырехзначный цифровой код налоговой инспекции, где первые две цифры соответствуют коду региона, а последние две — номеру налоговой инспекции.

Этот код указан в вашем свидетельстве или уведомлении о постановке на учет, где содержатся данные об ИНН и КПП. Его также можно найти на сайте ФНС: для этого введите свой регион и адрес по месту регистрации в советующих полях.

В поле «По месту нахождения (учета) (код)» укажите трехзначный цифровой код. Для организаций действуют 5 кодов:

- 214 — по месту нахождения российской организации;

- 215 — по месту нахождения правопреемника российской организации;

- 220 — по месту нахождения обособленного подразделения российской организации; 223 — по месту нахождения (учета) российской организации при представлении расчета по закрытому обособленному подразделению;

- 335 — по месту нахождения обособленного подразделения иностранной организации в РФ.

ИП при заполнении расчета вписывает один из двух кодов. Если расчет сдается по месту налогового учета ИП для ведения деятельности на ПСН, проставляется код 320. В остальных случаях индивидуальный предприниматель вписывает код 120.

Глава крестьянского (фермерского) хозяйства всегда должен ставить код 124, адвокат — 121, а нотариус — 122.

Налоговый агент. В этом поле пропишите сокращенное наименование организации. Если оно не предусмотрено в учредительных документах, впишите полное название.

ИП, глава КФХ, адвокат, нотариус указывают свои ФИО как в паспорте. Двойная фамилия пишется через дефис.

Для всех расчетов, которые сдаются не за реорганизованную организацию или закрытое обособленное подразделение, в строке «ИНН/КПП реорганизованной организации / ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» поставьте прочерк.

Код ОКТМО. Это код территории муниципального образования, где налоговый агент стоит на налоговом учете и куда представляет расчет в ФНС. Если код ОКТМО короче 11 знаков, прочерки в пустых ячейках ставить не нужно. Коды ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). Еще код можно найти в уведомлении о постановке на учет в Росстате — но проверьте его на актуальность.

Организации указывают ОКТМО по месту своего нахождения или по месту обособленного подразделения. ИП, нотариусы, адвокаты и другие частнопрактикующие лица указывают ОКТМО по месту жительства. ИП на патенте указывают код по месту ведения деятельности, а если ИП ведет деятельность в разных местностях, он сдает форму 6-НДФЛ в каждой местности (письмо ФНС РФ от 07.12.2021 № БС-4-11/17043@).

Подтверждение достоверности и полноты сведений. Разделе «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» заполните в зависимости от того, кто именно подает расчет. Помните, что законный представитель организации — это директор, все остальные работники могут быть лишь уполномоченными представителями.

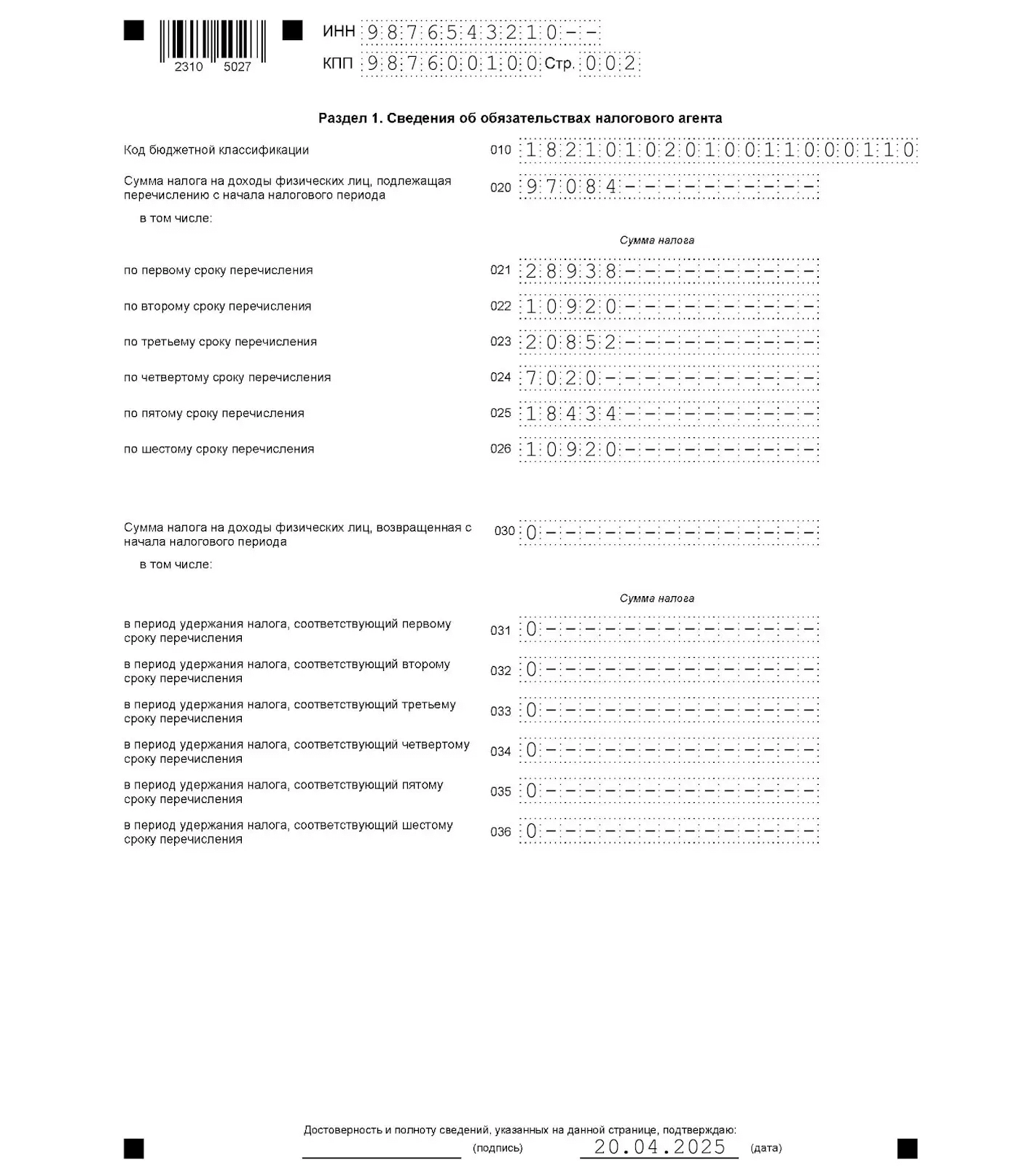

Как заполнить раздел 1 расчета 6-НДФЛ

КБК — строка 010. По строке 010 указывают код бюджетной классификации (КБК) по налогу. Нужно применять КБК, которые Минфин РФ установил на год, в котором перечисляется налог.

Если за три месяца отчетного периода налог перечисляли на разные КБК, то для каждого кода из поля 010 нужно будет заполнить свой раздел 1. Например, если налог удержали с основной части зарплаты по пятиступенчатой шкале НДФЛ, а с районных коэффициентов — по двухступенчатой, то для каждой налоговой базы и каждого соответствующего КБК заполните отдельный лист раздела 1.

Сумма удержанного налога — строка 020. С отчетного периода за I квартал 2024 года сумму по строке 020 отражайте нарастающим итогом. Чтобы определить необходимую сумму, можно использовать формулу:

Сумма налога в строке 020 с начала налогового периода = сумма строк 021–026 за все отчетные периоды.

В этом поле указывают сумму удержанного и подлежащего перечислению налога нарастающим итогом, обобщенную по всем физлицам, по таким периодам:

- за первый квартал — по периоду с 1 января по 31 марта включительно;

- полугодие — с 1 января по 30 июня включительно;

- девять месяцев — с 1 января по 30 сентября включительно;

- год — с 1 января по 31 декабря включительно.

Сроки перечисления налога — строки 021–026. Теперь в разделе 1 есть шесть сроков перечисления налога:

| Поле | Срок перечисления | 1 квартал | Полугодие | 9 месяцев | Год |

|---|---|---|---|---|---|

|

021 |

Первый |

1–22 января |

1–22 апреля |

1–22 июля |

1–22 октября |

|

022 |

Второй |

23–31 января |

23–30 апреля |

23–31 июля |

23–31 октября |

|

023 |

Третий |

1–22 февраля |

1–22 мая |

1–22 августа |

1–22 ноября |

|

024 |

Четвертый |

23–28 (29) февраля |

23–31 мая |

23–31 августа |

23–30 ноября |

|

025 |

Пятый |

1–22 марта |

1–22 июня |

1–22 сентября |

1–22 декабря |

|

026 |

Шестой |

23–31 марта |

23–30 июня |

23–30 сентября |

23–31 декабря |

По строкам 021–026 данные заполняются поквартально — нарастающий итог не применяется. Сумма по строке 020 должна соответствовать сумме значений всех заполненных строк 021–026 за все отчетные периоды.

Сумма возвращенного налога — строка 030. В поле 030 указывают общую сумму излишне удержанного НДФЛ, которую налоговый агент вернул с начала налогового периода по заявлениям физлиц в соответствии со ст. 231 НК РФ. С отчетности за I квартал 2024 года эта строка заполняется нарастающим итогом. То есть используется формула:

Сумма налога в строке 030 с начала налогового периода = сумма строк 031–036 за все отчетные периоды

Сроки возврата налога — строки 031–036. C расчета за I квартал 2024 года возврат налога не отражают на конкретную дату. Теперь нужно учитывать период удержания налога, который соответствует одному из шести сроков перечисления налога:

| Поле | Срок перечисления | 1 квартал | Полугодие | 9 месяцев | Год |

|---|---|---|---|---|---|

|

031 |

Первый |

1–22 января |

1–22 апреля |

1–22 июля |

1–22 октября |

|

032 |

Второй |

23–31 января |

23–30 апреля |

23–31 июля |

23–31 октября |

|

033 |

Третий |

1–22 февраля |

1–22 мая |

1–22 августа |

1–22 ноября |

|

034 |

Четвертый |

23–28 (29) февраля |

23–31 мая |

23–31 августа |

23–30 ноября |

|

035 |

Пятый |

1–22 марта |

1–22 июня |

1–22 сентября |

1–22 декабря |

|

036 |

Шестой |

23–31 марта |

23–30 июня |

23–30 сентября |

23–31 декабря |

Сумма по строке 030 должна соответствовать сумме значений всех заполненных строк 031–036 за все отчетные периоды.

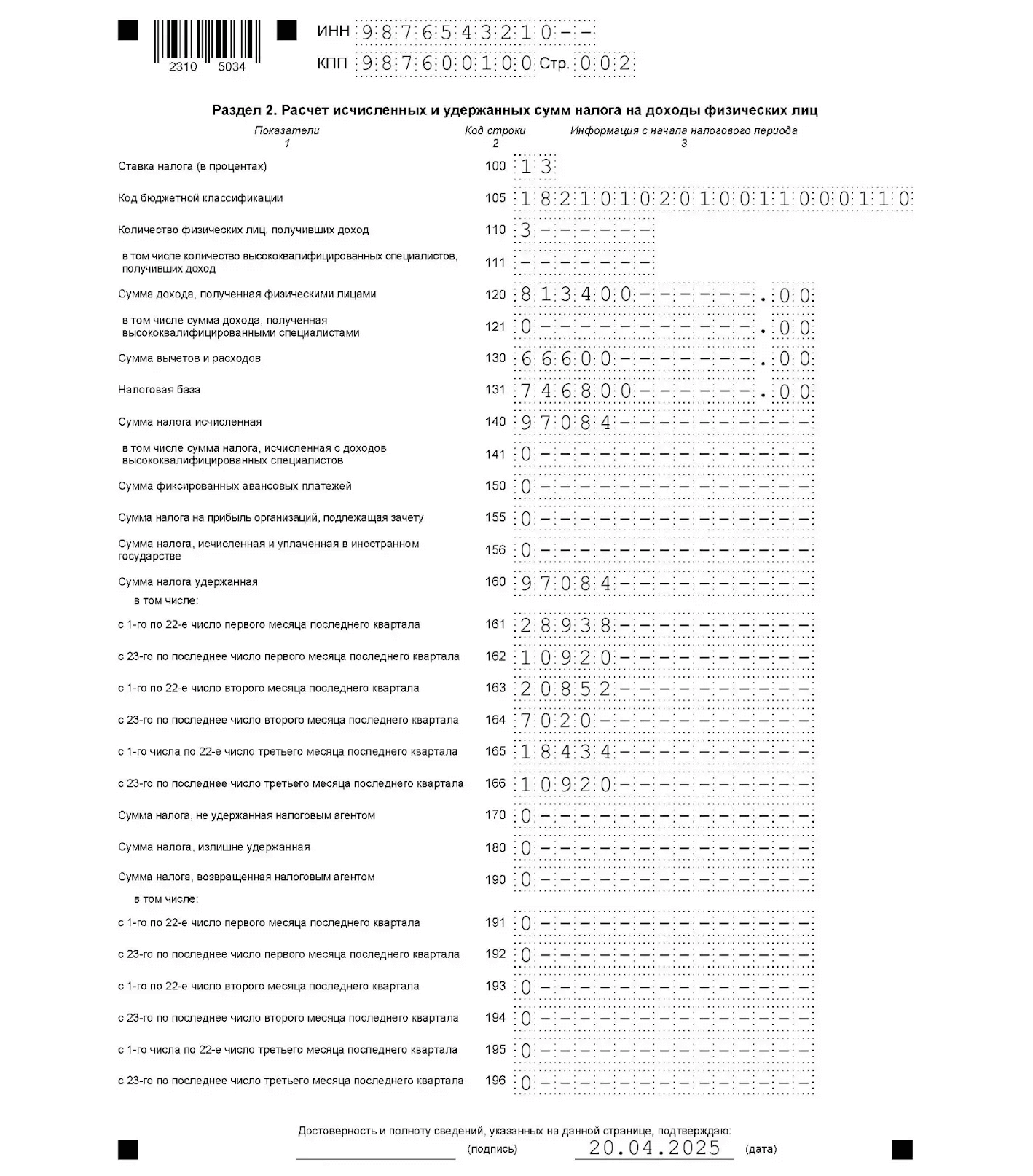

Как заполнить раздел 2 формы 6-НДФЛ

В разделе 2 расчета 6-НДФЛ нарастающим итогом указываются обобщенные по всем физлицам суммы:

- начисленного и фактически полученного дохода;

- примененных вычетов;

- исчисленного и удержанного НДФЛ с начала налогового периода по соответствующей ставке.

Правила заполнения раздела 2 определены в пунктах 26–28 Порядка. Контрольные соотношения к расчету 6-НДФЛ — в письмах ФНС РФ от 20.12.2023 № БС-4-11/15922@, от 28.02.2024 № БС-4-11/2234@.

Для каждой налоговой ставки по НДФЛ, которая применялась в течение отчетного периода, нужно заполнять отдельную страницу раздела 2.

Если суммы НДФЛ с разных доходов рассчитываются по ставке 13% и перечисляются на один КБК — 182 1 01 02010 01 1000 110, — то все такие доходы отражают на одной странице раздела 2 (письмо ФНС РФ от 06.04.2021 № БС-4-11/4577@). При этом не имеет значения, каким пунктом ст. 224 НК РФ эта ставка предусмотрена.

Строки 100-111. При заполнении строк 100–111 ориентируйтесь на следующие рекомендации:

| Строка | Что указывается | Что учесть |

|---|---|---|

|

100 |

Соответствующая ставка НДФЛ в %, с применением которой исчислены суммы налога |

Применяйте корректные ставки к каждой налоговой базе |

|

105 |

Код бюджетной классификации (КБК) |

Применяйте КБК, которые Минфин РФ установил на год, в котором перечисляется налог. В 2025 году следует руководствоваться Приказом Минфина РФ от 10.06.2024 № 85н |

|

110 |

Общее количество физлиц, которым в отчетном периоде начислен облагаемый налогом доход |

Если одни и те же работники увольнялись и принимались на работу в течение года, считать их дважды не нужно |

|

111 |

Общее количество ВКС, которые в отчетном периоде получили доход, указанный в строке 121 |

Такие специалисты получили доход по трудовым и гражданско-правовым договорам на выполнение работ или оказание услуг |

Строки 120, 121. В строке 120 «Сумма дохода, полученная физическими лицами» нужно указать общую по всем физлицам сумму полученного дохода, к которому применяется ставка налога из строки 100. При этом стоит учесть, что строка заполняется нарастающим итогом с начала налогового периода и включает в себя суммы по строке 121.

По строке 121 отражают общую по всем ВКС сумму полученного дохода нарастающим итогом с начала налогового периода. Это доход, который ВКС получили по трудовым и гражданско-правовым договорам на выполнение работ или оказание услуг. В этих строках следует указывать только тот начисленный доход, который физлица фактически получили не позднее дня представления расчета.

Какие выплаты учитывать. Расчет 6-НДФЛ заполняется на основании данных учета доходов, которые физлица получили от налоговых агентов. В строках 120 и 121 расчета 6-НДФЛ нужно отражать начисленную и фактически выплаченную сумму дохода за отчетный период. Датой получения дохода является день его фактического получения (пп. 1 п. 1 ст. 223 НК РФ).

Какие выплаты не учитывать. Так как в строке 120 учитываются только те доходы физлиц, с которых налоговый агент должен удержать НДФЛ, в ней не нужно учитывать доходы, которые полностью освобождены от налога согласно ст. 217 НК РФ. Также доходы, которые освобождены от налога только в пределах определенного лимита — подарки, призы, матпомощь, дополнительные пенсионные взносы и т. д. Освобождаемая сумма будет учтена в составе вычетов по строке 130. Доходы налоговых резидентов иностранных государств, которые освобождены от налогообложения в России международным договором.

Если за работника налог уплатило другое физлицо, то эти суммы не признаются доходом налогоплательщика (п. 5 ст. 208 НК РФ). Если налог уплатил налоговый агент, сумма уплаченного НДФЛ, которую он неправомерно не удержал из дохода сотрудника, не признается доходом физлица. Значит, такую сумму налога нужно доначислить и уплатить по итогам налоговой проверки.

По мнению ФНС, суммы НДФЛ, которые налоговый агент заплатил в бюджет из собственных средств по итогам налоговой проверки, не нужно отражать в расчете 6-НДФЛ как доход физлиц. Такие суммы также не следует отражать в качестве налога, удержанного или не удержанного и уплаченного из доходов физлица, например, в строках 160–166, 170. Если налоговый агент неправомерно не удержал или не полностью удержал НДФЛ, налоговый орган доначисляет либо взыскивает налог по итогам налоговой проверки за счет налогового агента (п. 5 ст. 208 НК РФ). Такое доначисление или взыскание не признается доходами физлица.

Строка 130. В строке 130 «Сумма вычетов и расходов» указывается сумма налоговых вычетов, уменьшающих доход, который облагается налогом, — по всем физлицам. Это могут быть как вычеты, прямо обозначенные в этом качестве, так и вычеты в виде сумм, частично не подлежащих налогообложению, — например, необлагаемая часть матпомощи. Значение этой строки не должно превышать значение строки 120.

Поле заполняется нарастающим итогом с начала налогового периода по кодам видов вычетов налогоплательщика. Они утверждены Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. В справке о доходах физлица налоговый агент указывает эти вычеты с разделением по кодам, а в строке 130 раздела 2 — их общую сумму. В частности, в строке 130 нужно отразить такие вычеты:

- стандартные налоговые (ст. 218 НК РФ);

- имущественные налоговые (ст. 220 НК РФ);

- социальные налоговые (п. 1 ст. 219 НК РФ);

- профессиональные налоговые (ст. 221 НК РФ);

- инвестиционные налоговые (ст. 219.1 НК РФ);

- вычеты в размерах, предусмотренных ст. 217 НК РФ, — например, освобожденная от налогообложения стоимость подарков, призов, матпомощи, дополнительных пенсионных взносов.

Стандартные вычеты применяются за каждый месяц налогового периода. То есть при выплате доходов в январе применяется вычет за январь, при выплате доходов в феврале — за февраль. К какой именно выплате применять вычет — зарплате за первую или за вторую половину месяца — работодатель может решить сам. Но целесообразно применять вычет в одну дату выплаты дохода, чтобы не сделать это дважды за один период.

Строки 131–156. При заполнении строк 131-156 учитывайте следующие рекомендации:

| Строка | Что указывается | Что учесть |

|---|---|---|

|

131 |

Налоговая база по НДФЛ |

Общая по всем физлицам нарастающим итогом с начала налогового периода |

|

140 |

Сумма исчисленного НДФЛ |

Общая по всем физлицам нарастающим итогом с начала налогового периода |

|

141 |

Обобщенная по всем ВКС сумма НДФЛ, начисленного по трудовым договорам и договорам ГПХ |

Нарастающим итогом с начала налогового периода |

|

150 |

Сумма фиксированных авансовых платежей, которая принимается в уменьшение суммы исчисленного налога с начала налогового периода на основании п. 6 ст. 227.1 НК РФ |

Иностранцы, которые работают по патенту, уплачивают такие платежи ежемесячно в течение года |

|

155 |

Сумма налога на прибыль организаций, которая подлежит зачету согласно п. 3.1 ст. 214 НК РФ |

Если российская организация получила дивиденды, то она может зачесть часть удержанного с нее налога на прибыль при определении НДФЛ с дивидендов или других доходов от долевого участия, которые выплачивают ее акционеры. Соответственно, сумма зачета пропорционально доле участия резидентов определяется по правилам п. 3.1 ст. 214 НК РФ. В справках о доходах этих участников указывают персональную сумму такого зачета |

|

156 |

Сумма налога с дивидендов от источников за пределами РФ, исчисленная и уплаченная в иностранном государстве, с которым заключено СОИДН |

Такие налогоплательщики или налоговые агенты могут уменьшить НДФЛ на сумму налога по строке 156 расчета 6-НДФЛ |

Строки 160–166. По строке 160 отражаются суммы удержанного налога нарастающим итогом с начала налогового периода. Строки 161–166 заполняются в рамках отчетных периодов, нарастающий итог не предусмотрен.

| Поле | Сроки удержания налога | 1 квартал | Полугодие | 9 месяцев | Год |

|---|---|---|---|---|---|

|

161 |

С 1 по 22 число первого месяца последнего квартала |

1–22 января |

1–22 апреля |

1–22 июля |

1–22 октября |

|

162 |

С 23-го числа по конец первого месяца последнего квартала |

23–31 января |

23–30 апреля |

23–31 июля |

23–31 октября |

|

163 |

С 1 по 22 число второго месяца последнего квартала |

1–22 февраля |

1–22 мая |

1–22 августа |

1–22 ноября |

|

164 |

С 23-го числа по конец второго месяца последнего квартала |

23–28 (29) февраля |

23–31 мая |

23–31 августа |

23–30 ноября |

|

165 |

С 1 по 22 число третьего месяца последнего квартала |

1–22 марта |

1–22 июня |

1–22 сентября |

1–22 декабря |

|

166 |

С 23-го числа по конец третьего месяца последнего квартала |

23–31 марта |

23–30 июня |

23–30 сентября |

23–31 декабря |

Строки 170, 180. При заполнении строк учитывайте следующие рекомендации:

| Строка | Что указывается | Что учесть |

|---|---|---|

|

170 |

Сумма НДФЛ, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода |

Строка заполняется в случае, например, если физлицо получило доход в натуральной форме или невозможно удержать налог с сумм прощеного долга физлицу |

|

180 |

Общая сумма излишне удержанного НДФЛ налоговым агентом. А также суммы переплаты НДФЛ из-за смены налогового статуса физлица |

Строка заполняется нарастающим итогом |

Строки 190–196. По строке 190 «Сумма налога, возвращенная налоговым агентом» отражаются суммы возвращенного налоговым агентом НДФЛ в соответствии со статьей 231 НК РФ, нарастающим итогом с начала налогового периода.

| Поле | Сроки удержания налога | 1 квартал | Полугодие | 9 месяцев | Год |

|---|---|---|---|---|---|

|

191 |

С 1 по 22 число первого месяца последнего квартала |

1–22 января |

1–22 апреля |

1–22 июля |

1–22 октября |

|

192 |

С 23-го числа по конец первого месяца последнего квартала |

23–31 января |

23–30 апреля |

23–31 июля |

23–31 октября |

|

193 |

С 1 по 22 число второго месяца последнего квартала |

1–22 февраля |

1–22 мая |

1–22 августа |

1–22 ноября |

|

194 |

С 23-го числа по конец второго месяца последнего квартала |

23–28 (29) февраля |

23–31 мая |

23–31 августа |

23–30 ноября |

|

195 |

С 1 по 22 число третьего месяца последнего квартала |

1–22 марта |

1–22 июня |

1–22 сентября |

1–22 декабря |

|

196 |

С 23-го числа по конец третьего месяца последнего квартала |

23–31 марта |

23–30 июня |

23–30 сентября |

23–31 декабря |

Строки 191–196 заполняются в рамках отчетных периодов, нарастающий итог не предусмотрен.

Частые ошибки при заполнении 6-НДФЛ

Ошибки появляются в любом разделе расчета, даже в титульном листе. Вот несколько самых частых ошибок.

Неверный код в поле «Код по ОКТМО» на титульнике. Расчет 6-НДФЛ нужно заполнять по каждому обособленному подразделению отдельно. Для этого указывайте ОКТМО того муниципального образования, в котором подразделение открыто. Это касается и КПП.

Некорректная сумма налога по строкам 021–024 раздела 1. НДФЛ в годовом расчете отражают по срокам его перечисления так:

- по первому сроку (строка 021) — налог с дохода, который выплатили с 23 сентября по 22 октября;

- по второму (строка 022) — по выплатам с 23 октября по 22 ноября;

- по третьему (строка 023) — с выплат в период с 23 ноября по 22 декабря;

- по четвертому (строка 024) — с дохода, выплата которого пришлась на 23–31 декабря.

Будет ошибкой показывать налог, который удержали с первого по последнее число месяца или за какой-то другой период.

Невыплаченные доходы в строке 110 раздела 2. Такое нарушение завышает налоговую базу по НДФЛ. Доходы, которые прописывают в строке 110, именно выплатить в соответствующем периоде. Также не вносите в строку выплаты, которые полностью не облагаются НДФЛ.

Неверная сумма в строке 170 раздела 2. Здесь часто ошибочно отражают суммы налога, который начислили в одном, а удержали в другом отчетном периоде. Строка 170 предназначена только для тех сумм НДФЛ, которые невозможно удержать, так как нет других выплат в денежной форме или они недостаточного размера.

Сумма по всем справкам 2-НДФЛ не совпадают с данными раздела 2. Если сводные данные раздела 2 не сходятся с итогами по всем справкам о доходах физлиц, возможно, на кого-то забыли заполнить справку или, наоборот, создали лишнюю.

Найти нарушения в уже сданной форме 6-НДФЛ может инспектор или вы сами. Если вы подали расчет, а потом до наступления срока сдачи сами обнаружили ошибку — внесите исправления и подайте в инспекцию уточненную форму. Так можно избежать штрафа за подачу недостоверных сведений (ст. 126 НК РФ).

Если ошибку выявят инспекторы после того срока подачи 6-НДФЛ, они пришлют требование предоставить пояснения или внести исправления в расчет и подать уточненку. У вас будет на это не более пяти рабочих дней (п. 3 ст. 88 НК РФ).

Важно! Штраф за недостоверные данные в расчёте 6-НДФЛ — 500 руб. за каждый документ (п. 1 ст. 126 НК РФ).

Если обнаружена ошибка, подайте уточненку за тот же период: заполните скорректированный расчет по той же форме и укажите соответствующий порядковый номер в поле титульного листа «Номер корректировки»: «1--» для первого исправления, «2--» для второго и так далее. В уточненной форме отразите корректно все показатели.

Если допустили ошибки в справках о доходах, внесите в них исправления, укажите их первичные номера и приложите к уточненке. Справки, в которых не было нарушений, повторно не сдавайте. А если исходно все справки заполнены верно, уточненку сдавайте вообще без них.

Итак, форму 6-НДФЛ сдают ежеквартально, а по итогам года дополнительно сдают приложение №1 со справками о доходах физлиц на каждого работника или исполнителя, по которому удерживали НДФЛ. Форма состоит из титульного листа, двух разделов и приложения со справками для годового расчета. Для исправления ошибок отправьте корректировочный расчет.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Изучите другие материалы по теме:

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.

С Экстерном соблюдать требования законодательства легко. Учет, отчетность, электронные документы — всё в одном месте.